На основе использования нового индекса относительной прочности в внутридневных стратегиях

Автор:Доброта, Создано: 2020-05-16 08:47:50, Обновлено: 2023-11-04 19:52:35

Резюме

Традиционный индекс относительной силы (RSI) использует две линии для отражения силы ценовой тенденции.

Основываясь на принципе баланса между спросом и предложением на рынке, RSI оценивает силу покупательной и продажной способности длинной и короткой сторон рынка путем сравнения роста и падения цен в прошлом периоде и, таким образом, оценивает будущую тенденцию рынка.

Роль РСИ

В фактической торговле RSI обычно используется только в качестве ссылки для оценки ценового тренда, и само по себе трудно выдать точные торговые сигналы. Это всего лишь подтверждающие доказательства, дополненные другим техническим анализом.

Математический принцип заключается в том, что в простых терминах сравнение сил между покупателями и продавцами получается с помощью численного расчета. Например, если 100 человек сталкиваются с продуктом, если более 50 человек хотят купить, и они конкурируют за повышение цен, цена продукта будет расти. Наоборот, если более 50 человек конкурируют за продажу, цена естественным образом упадет.

Определение РСИ

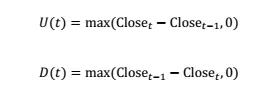

Сначала определите рост диапазона U и падение диапазона D:

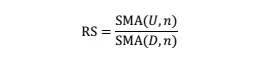

Затем определить относительную силу

Среди них SMA (x, n) - это простая скользящая средняя от x с периодом n. После нормализации РС мы получаем РСИ:

После нормализации диапазон значения РСИ гарантированно находится в пределах от 0 до 100, что делает РСИ в разное время сопоставимым. Из определения можно увидеть, что РСИ положительно связан с РС, а РС прямо пропорционален среднему увеличению за последние n циклов и обратно пропорционален среднему снижению за последние n циклов.

Таким образом, RSI измеряет величину среднего роста за последние n циклов относительно среднего падения, то есть силу быков относительно медведей за последние n циклов. Чем больше значение, тем сильнее быки в прошлом периоде; чем меньше значение, тем сильнее быки в прошлом.

Стратегия РСИ

Традиционная стратегия синхронизации РСИ в основном делится на две категории. Один тип - это стратегия обратного движения, то есть, когда РСИ больше (менее) большего (меньшего) значения, ситуация, в которой доминирует сила покупающих сторон (продающих сторон), изменится.

Другой тип стратегии прямо противоположный, то есть, когда индекс RSI меняется от малого к большому (от большого к малому), он указывает на то, что сила покупающих сторон (продающих сторон) доминирует, и что эта тенденция будет продолжаться.

Стратегия отмены индекса роста:

Если верхний порог RSI равен M, то нижний порог равен 100-M. Область, где M < RSI < 100, определяется как область перекупки, т. е. в это время покупающие стороны в течение определенного периода времени в прошлом увеличивались, и тогда вероятность преобладания стороны продажи больше; в противном случае, область, где 0 < RSI < 100-M определяется как область перепродажи, в это время продающая сторона давляет на цену в течение определенного периода времени, после чего вероятность преобладания сторон покупки больше.

Таким образом, когда RSI > M, позиция закрывается и коротко, а когда RSI < 100-M, позиция закрывается и длится, как показано на рисунке ниже.

Стратегия тренда RSI:

Стратегия тренда RSI похожа на стратегию тренда скользящего среднего. Когда краткосрочный RSI пересекает вверх (вниз) долгосрочный RSI, считается, что покупающие стороны (продающие стороны) начали толкать, и тенденция роста цен (снижения) продолжится в течение определенного периода времени.

Традиционная стратегия расчета времени RSI для фьючерсов на фондовые индексы

Как эффективен РСИ в количественной торговле? Давайте проверим традиционную стратегию синхронизации РСИ на IF300. Чтобы подчеркнуть суть, мы приняли самую простую стратегию синхронизации РСИ без установки take-profit и stop-loss.

Код:

/*backtest

start: 2015-02-22 00:00:00

end: 2020-04-09 00:00:00

period: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

function main() {

$.CTA('IF000', function (st) {

var r = st.records;

if (r.length < 14) {

return;

}

var rsi = talib.RSI(r, 14);

var rsi1 = rsi[rsi.length - 2];

var mp = st.position.amount;

if (mp != 1 && rsi1 < N) {

return 1;

}

if (mp != -1 && rsi1 > 100 - N) {

return -1;

}

});

}

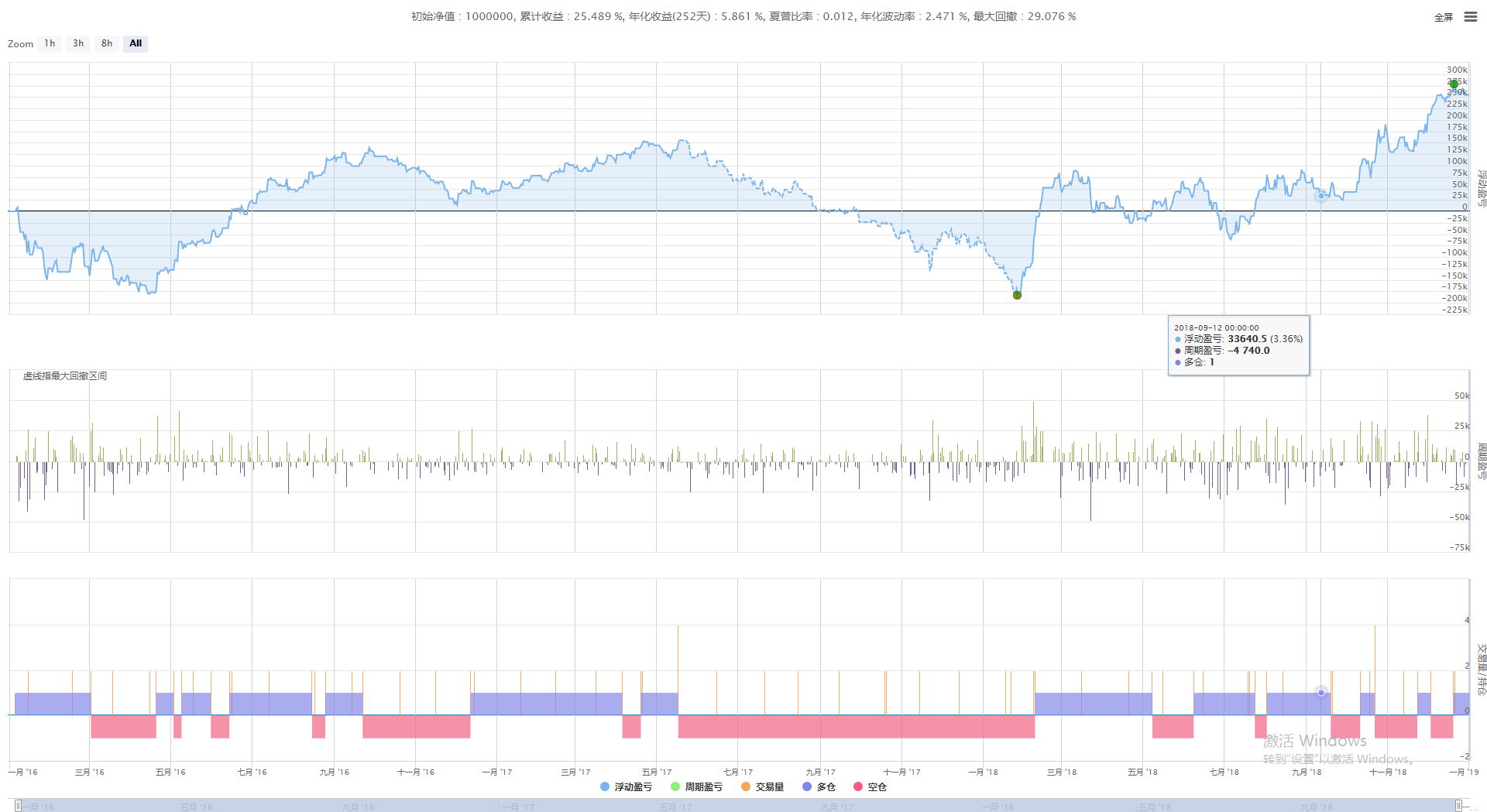

Результаты обратных испытаний

Можно видеть, что независимо от того, используется ли она в краткосрочной или долгосрочной перспективе, доходность стратегии реверсии RSI отрицательна.

Недостатки стратегии

Итак, существует ли лучшая стратегия синхронизации RSI для фьючерсов на индексы акций или фьючерсов на сырьевые товары? Мы начнем с недостатков традиционных стратегий синхронизации RSI. Недостатком традиционной стратегии инверсии RSI является то, что она использует только индикатор RSI одного периода. Хотя краткосрочный RSI находится в зоне перепродажи, в долгосрочной перспективе RSI может находиться в зоне перекупки. В это время короткая продажа может принести только небольшую прибыль в краткосрочной перспективе, и она, вероятно, потеряет деньги в долгосрочной перспективе.

Традиционная стратегия тренда RSI - это задержка перекрестного показателя, которая часто возникает после периода роста. В это время до следующего переворота не остается много времени, поэтому прибыль небольшая. В то же время перекрестный показатель рассматривает только относительный размер длинных и коротких периодов RSI, а не абсолютный размер самого RSI. Поэтому, объединив преимущества двух традиционных стратегий, можно получить новую долгосрочную и краткосрочную стратегию синхронизации RSI.

Усовершенствование стратегии

Чтобы преодолеть недостатки использования одного RSI, мы используем один и тот же период параметра N на двух K-линиях с различными периодами для расчета краткосрочного и долгосрочного RSI соответственно. таким образом, он может лучше отражать силу длинной и короткой мощности в среднесрочной и долгосрочной перспективе.

Для преодоления недостатков использования относительного размера РСИ мы установили два порога L и S для долгосрочного и краткосрочного РСИ соответственно. Когда долгосрочный РСИ > L, долгосрочная перспектива считается доминирующей, а когда краткосрочный РСИ > S, долгосрочная партия начинает толкать, и тенденция продолжится; и наоборот.

Таким образом, прежде всего, мы можем предсказать трендовый диапазон L и S. Поскольку краткосрочный RSI более чувствителен, чем долгосрочный RSI, L < S. Диапазон значения L должен быть около 50, а трендовый диапазон S должен быть около 80. Таким образом, можно гарантировать скрининговый эффект долгосрочного RSI.

Логика стратегии

- Условия длинной позиции: долгосрочный RSI> L и краткосрочный RSI> S.

- Краткосрочные условия: долгосрочный RSI < 100-L и краткосрочный RSI < 100-S.

- Условия закрытия позиции: плавающая прибыль и убытки достигают определенного уровня или время равняется 5 минутам до закрытия рынка.

Улучшенная стратегия торговли RSI отдельно рассчитывает индикаторы RSI на линии K различных периодов. Когда RSI низкочастотной линии K силен, а RSI высокочастотной линии K очень силен, покупать долго; когда RSI низкочастотной линии K слабый, высокочастотный индикатор RSI высокочастотной линии K слабый, продавать коротко; а также закрывать все позиции до закрытия рынка.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)