Исследуйте высокочастотный дизайн стратегии из волшебной перемены LeeksReaper

Автор:Лидия., Создано: 2022-11-07 18:05:04, Обновлено: 2023-09-15 20:42:34

В предыдущих статьях мы проанализировали идею и реализацию кода высокочастотной стратегии оригинальной спотовой версии LeeksReaper.

Анализ стратегии LeeksReaperhttps://www.fmz.com/bbs-topic/9725) Анализ стратегии LeeksReaper.https://www.fmz.com/bbs-topic/9733)

Многие пользователи цифровой валюты уделяют больше внимания стратегии лидера печатных денег. Стратегия лидера печатных денег торгуется в контракте Binance USDT. Из наблюдений и анализа многих последователей можно увидеть, что эта высокочастотная стратегия похожа на принцип LeeksReaper (лидер Сяокао также сказал, что принцип высокочастотных стратегий похож). Но для достижения стабильного показателя выигрыша и соответствующего коэффициента прибыли и убытка должно быть что-то тонкое.

Поэтому я не мог не сделать волшебную перемену. Хотя эффект стратегии волшебной перемены был намного хуже, чем стратегии лидеров. Это также практика обучения для высокочастотных стратегий.

Ликс Рипер после волшебной перемены.

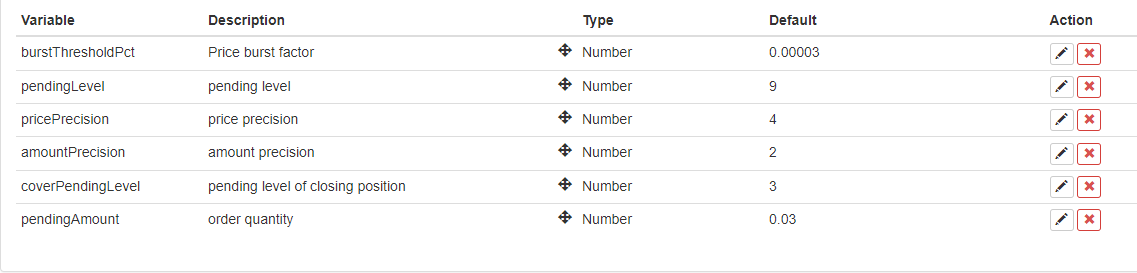

var TickInterval = 100

function LeeksReaper() {

var self = {}

self.numTick = 0

self.lastTradeId = 0

self.vol = 0

self.askPrice = 0

self.bidPrice = 0

self.orderBook = {

Asks: [],

Bids: []

}

self.prices = []

self.tradeOrderId = 0

self.account = null

self.buyPrice = 0

self.sellPrice = 0

self.state = 0

self.depth = null

self.updateTrades = function() {

var trades = _C(exchange.GetTrades)

if (self.prices.length == 0) {

while (trades.length == 0) {

trades = trades.concat(_C(exchange.GetTrades))

}

for (var i = 0; i < 15; i++) {

self.prices[i] = trades[trades.length - 1].Price

}

}

self.vol = 0.7 * self.vol + 0.3 * _.reduce(trades, function(mem, trade) {

// Huobi not support trade.Id

if ((trade.Id > self.lastTradeId) || (trade.Id == 0 && trade.Time > self.lastTradeId)) {

self.lastTradeId = Math.max(trade.Id == 0 ? trade.Time : trade.Id, self.lastTradeId)

mem += trade.Amount

}

return mem

}, 0)

}

self.updateOrderBook = function() {

var orderBook = _C(exchange.GetDepth)

self.depth = orderBook

self.buyPrice = orderBook.Bids[pendingLevel].Price

self.sellPrice = orderBook.Asks[pendingLevel].Price

self.orderBook = orderBook

if (orderBook.Bids.length < 3 || orderBook.Asks.length < 3) {

return

}

self.bidPrice = orderBook.Bids[0].Price * 0.618 + orderBook.Asks[0].Price * 0.382 + 0.01

self.askPrice = orderBook.Bids[0].Price * 0.382 + orderBook.Asks[0].Price * 0.618 - 0.01

self.prices.shift()

self.prices.push(_N((orderBook.Bids[0].Price + orderBook.Asks[0].Price) * 0.15 +

(orderBook.Bids[1].Price + orderBook.Asks[1].Price) * 0.1 +

(orderBook.Bids[2].Price + orderBook.Asks[2].Price) * 0.1 +

(orderBook.Bids[3].Price + orderBook.Asks[3].Price) * 0.075 +

(orderBook.Bids[4].Price + orderBook.Asks[4].Price) * 0.05 +

(orderBook.Bids[5].Price + orderBook.Asks[5].Price) * 0.025))

}

self.updateAccount = function() {

var account = exchange.GetAccount()

if (!account) {

return

}

self.account = account

LogProfit(parseFloat(account.Info.totalWalletBalance), account)

}

self.CancelAll = function() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id)

}

Sleep(100)

}

}

self.poll = function() {

self.numTick++

self.updateTrades()

self.updateOrderBook()

var pos = _C(exchange.GetPosition)

var burstPrice = self.prices[self.prices.length - 1] * burstThresholdPct

var bull = false

var bear = false

LogStatus(_D(), "\n", 'Tick:', self.numTick, 'self.vol:', self.vol, ', lastPrice:', self.prices[self.prices.length - 1], ', burstPrice: ', burstPrice)

if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -1)) > burstPrice ||

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -2)) > burstPrice && self.prices[self.prices.length - 1] > self.prices[self.prices.length - 2]

)) {

bull = true

} else if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -1)) < -burstPrice ||

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -2)) < -burstPrice && self.prices[self.prices.length - 1] < self.prices[self.prices.length - 2]

)) {

bear = true

}

if (pos.length != 0) {

if (pos[0].Type == PD_LONG) {

self.state = 1

} else {

self.state = 2

}

} else {

self.state = 0

}

if ((!bull && !bear)) {

return

}

if (bull) {

var price = (self.state == 0 || self.state == 1) ? self.buyPrice : self.depth.Bids[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 1) ? pendingAmount : pos[0].Amount

exchange.SetDirection("buy")

exchange.Buy(price, amount)

} else if (bear) {

var price = (self.state == 0 || self.state == 2) ? self.sellPrice : self.depth.Asks[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 2) ? pendingAmount : pos[0].Amount

exchange.SetDirection("sell")

exchange.Sell(price, amount)

}

self.numTick = 0

Sleep(TickInterval)

self.CancelAll()

self.updateAccount()

}

while (!self.account) {

self.updateAccount()

Sleep(500)

}

Log("self.account:", self.account)

return self

}

function main() {

LogProfitReset()

exchange.SetPrecision(pricePrecision, amountPrecision)

exchange.SetContractType("swap")

var reaper = LeeksReaper()

while (true) {

reaper.poll()

Sleep(100)

}

}

Идея изменения стратегии

Стратегия заключается в том, чтобы планировать торговлю на рынке контрактов Binance USDT, который поддерживает односторонние позиции. Поэтому стратегия модифицируется в соответствии с характеристиками односторонней позиции (односторонняя позиция более удобна для модификации стратегии), мы не рассматриваем закрытие позиции, мы рассматриваем только продажу и покупку. Идея ближе к спотовой версии LeeksReaper.

Стратегия в основном сохраняет первоначальный критерий краткосрочного прорыва ценового тренда, который контролируется параметромburstThresholdPCT, согласно которому можно судить о том, является ли краткосрочная ценаbullилиbear.

Стратегия устраняет некоторые из первоначальных модулей, таких как модуль баланса. Большее изменение - это производители в книге заказов, ожидающие транзакции. Ожидается открыть позицию по более низкой стоимости в хаотичной игре длинный/короткий, следовать краткосрочной тенденции, и закрыть позицию, когда краткосрочная тенденция переворачивается и продолжать открывать позицию с обратным ожидающим распоряжением.

Стратегия коротка и проста, потому что она удалила другой бесполезный код. Хотя стратегия - это стратегия, которая не приносит денег, или даже не теряет деньги, но как FMZer, которые изучают высокочастотную стратегию, наблюдение за поведением высокочастотной стратегии, наблюдение за микрозаконами рынка - это модель, которую можно использовать. Программа торговли и количественной торговли требует много практики, опыта, теории в качестве основы.

Оптимизация стратегии

В настоящее время не найдено хорошего направления для оптимизации. Кто-то, кто заинтересован, может оставить ваши комментарии и обсудить вместе.

Стратегия от:https://www.fmz.com/strategy/260806

Эта стратегия только для обучения, настоящий бот может иметь потери, когда рынок не очень оптимистичен.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)