Процентный арбитраж ставки постоянного финансирования Binance (текущий бычий рынок годовых 100%)

Автор:Лидия., Создано: 2022-11-09 10:09:10, Обновлено: 2023-09-20 09:07:05

Постоянные контракты и ставка финансирования

Самые ранние цифровые валютные контракты были только контрактами на доставку.

Чем позднее дата поставки контракта поставки, тем больше колебание цены, тем больше будет отклонение между ценой контракта и спотовой ценой. Но на дату доставки расчет будет вынужден в соответствии со спотовой ценой, поэтому цена всегда вернется. В отличие от регулярной доставки контракта поставки, вечный контракт может быть проведен все время. Необходим механизм для обеспечения того, чтобы цена контракта соответствовала спотовой цене, что является механизмом ставки финансирования. Если цена будет бычьей в течение определенного периода времени, многие люди пойдут на длинный курс, что приведет к вечной цене выше спота. В это время ставка финансирования, как правило, положительна, то есть долгое положение будет платить позиции на стороне позиции в соответствии с позиционными сборами. Чем больше отклонение рынка, тем выше цена будет падать, цена будет иметь тенденцию к разнице.

Анализ арбитражных доходов

Если вы продаете долгосрочный контракт, вы продаете его и держите его в течение длительного времени, теоретически вы можете получить положительную доходность по ставке финансирования в долгосрочной перспективе независимо от роста или снижения цены валюты.

Цифровая валюта предоставляет историю ставок финансирования:https://www.binance.com/cn/futures/funding-history/1Вот несколько примеров:

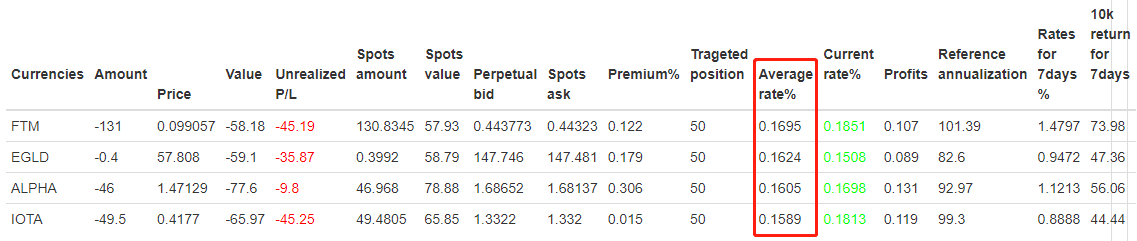

Средние курсы для краткосрочных валют (март 2021 года) следуют:

Можно увидеть, что средняя ставка нескольких валют составляет более 0,15% (из-за недавнего бычьего рынка ставка высока, но ее трудно продолжить). Согласно последней доходности, ежедневная доходность составит 0,15% * 3=0,45%, без учета годовых сложных процентов, она составит 164%. Учитывая денежное хеджирование, двойной рычаг фьючерсов, плюс потеря открывающих позиций, премии, закрывающих позиций и других неблагоприятных факторов, ставка годового хеджирования должна быть 100%.

Анализ рисков и предотвращение рисков

Отрицательные ставки

Убыток может быть до -0,75%, и если он произойдет один раз, то потеря эквивалентна возврату в 75 раз от одной десятитысячной ставки. Хотя валюта средней ставки была проверена, неизбежно, что все еще есть неожиданный рынок. Решение заключается не только в том, чтобы избежать новых валют и демоновых валют, но самое главное, диверсифицировать свои хеджировки. Если вы хеджируете более 30 валют за раз, потеря одной валюты составит лишь небольшую часть. Кроме того, вам нужно закрыть свою позицию заранее, когда вы столкнетесь с этой ситуацией, но из-за комиссий и затрат на закрытие позиций вы не можете закрыть свою позицию, когда вы столкнетесь с отрицательными ставками, вообще говоря, вы можете закрыть свою позицию, чтобы избежать потери, когда процентная ставка составляет -0,2% или меньше. Как правило, когда цена отрицательная, постоянная ставка ниже, чем цена спота, что позволяет получить прибыль после вычета

Изменения премии

В целом, положительные ставки представляют собой премию за бессрочность на месте, если премия высока, она может заработать определенную премию и возврат, конечно, стратегия была долгосрочной позиции, так что она не будет терять эту часть прибыли.

Риск закрытия контрактной маржи

Из-за децентрализованного хеджирования эта часть риска намного меньше. Возьмем, к примеру, вечный двойной рычаг, если общая цена не увеличится на 50%, будет возможность закрытия маржи. И из-за спотового хеджирования в это время не будет потерь. Пока позиция закрыта для перевода средств, или маржа может быть увеличена в любое время. Чем выше устойчивый рычаг, тем выше уровень использования капитала, и тем больше риск закрытия контрактной маржи.

Долгосрочный медвежий рынок

Если рынок превратится в долгосрочный медвежий рынок, средний курс снизится, и вероятность больших отрицательных ставок увеличится, что снизит доходность.

Конкретные идеи для стратегии

- Валюта может быть отфильтрована автоматически или указана вручную. Вы можете обратиться к историческому курсу финансирования. Торговля может быть выполнена только при превышении порогового значения.

- Получить текущий курс, если он превышает установленный порог, мы можем начать размещать заказ как фьючерсов и мест для хеджирования для фиксации определенного значения.

- Если цена единой валюты повышается слишком сильно, стратегия может автоматически закрыть позицию, чтобы избежать чрезмерного постоянного риска.

- Если курс валюты слишком низкий, необходимо закрыть позицию, чтобы избежать установленного курса.

- Стратегия не требует скорости открытия позиций.Открытие и закрытие позиций поручаются ордерами айсберга для снижения воздействия.

Резюме

Общий риск стратегии арбитража ставки низкий, капитальная емкость большая, поэтому она относительно стабильна, а прибыль небольшая. Поэтому она подходит для арбитражей с низким риском. Если в бирже есть неактивные средства, вы можете рассмотреть возможность использования этой стратегии.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)