[Binance Championship] Стратегия контракта поставки Binance 3 - хеджирование бабочек

Автор:Лидия., Создано: 2021-09-01 18:17:46, Обновлено: 2023-09-14 20:32:10

Недавно фьючерсы Binance запустили второй

Стратегия, подготовленная для чемпионата Binance, - это бабочка хеджирования контракта доставки. Эта статья представляет собой исследовательский отчет о стратегии. Обратите внимание: стратегии предназначены только для справки. Вы можете представить свои собственные идеи по оптимизации на этой основе. Вы также можете поделиться. Отчет можно использовать в исследовательской среде веб-сайта FMZ напрямую (нажмите в правом верхнем углу, чтобы скачать и загрузить в

1. Стратегические причины

Хеджирование должно найти стабильную разницу в цене. Когда разница в цене слишком велика, короткий хеджирование ценовой разницы. Когда разница в цене слишком мала, длинный хеджирование ценовой разницы. Когда разница в цене возвращается, чтобы закрыть позицию, вы заработаете разницу в цене. Если фьючерсы и споты хеджируются, когда цена невыполненных фьючерсов намного выше, чем спотная цена, вы можете сделать короткий фьючерсный контракт и длинный хеджирование спотной цены, чтобы сократить разницу в цене. Есть также межвременные хеджирования контрактов с различными сроками доставки, с фьючерсами и спотами хеджирования, они также могут идти длинные ценовые различия. Фьючерсы и споты и кросс-фьючерсы являются распространенными стратегиями с ожесточенной конкуренцией. Когда нет рынка, разница в цене относительно стабильна. Хотя это может быть долгосро

Принципы стратегии

Стандартные валютные контракты Binance, такие как BTC и ETH, имеют три контракта одновременно, а именно, вечный BTCUSD_ PERP, BTCUSD_200925 текущего квартала, BTCUSD_ 201225 следующего квартала. Вечные контракты могут использоваться в качестве спотов. Как правило, для хеджирования двух контрактов существует три ценовых дифференциала: текущий квартал-вечный, следующий квартал-вечный и следующий квартал-сегодняшний. Арбитраж бабочки требует трех контрактов. Разница (следующий квартал - текущий квартал) - (текущий квартал - вечный), то есть разница = следующий квартал + вечный - 2 * текущий квартал. Чтобы увеличить разницу, вам нужно открыть длинную позицию контракта на следующий квартал и вечные контракты, и сделать два коротких контракта на текущий квартал.

3. Хеджирование пространства

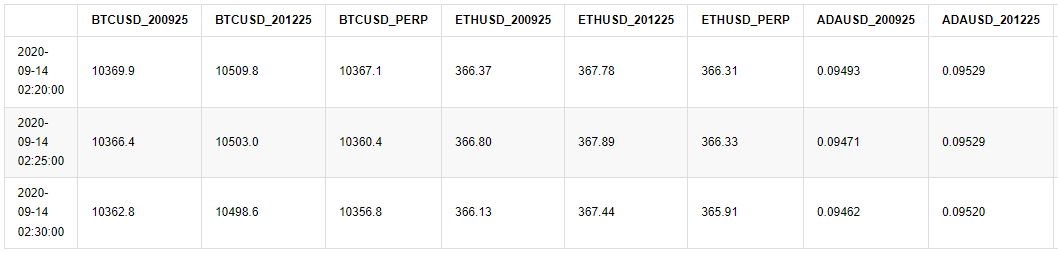

Я просмотрел данные 5min K-линии Binance с 14 августа по 14 сентября, которые можно прочитать напрямую (из-за разницы во времени, показанная разница во времени составляет 8 часов).

В [4]:

# Libraries to be imported

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

import time

%matplotlib inline

В [12]:

#Read the data, you can also upload the data to the FMZ forum, which can be referenced in the "Analyze" directly

df = pd.read_csv('https://www.fmz.com/upload/asset/1420b2081ecd122522d.csv',index_col = 0)

df.index = pd.to_datetime(df.index)

df.tail(3)

Выход[12]:

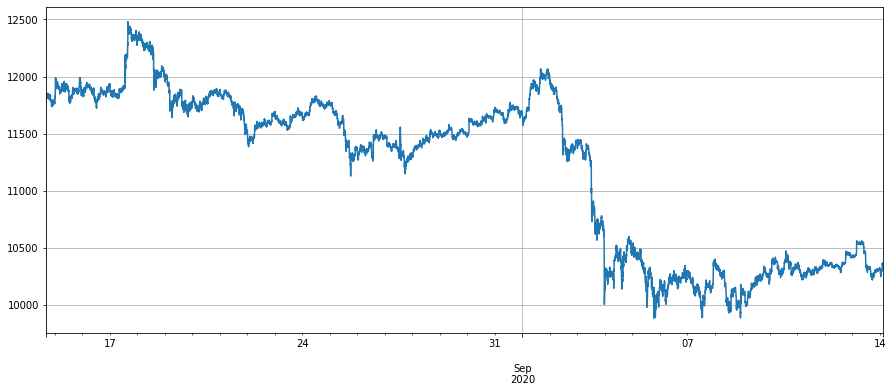

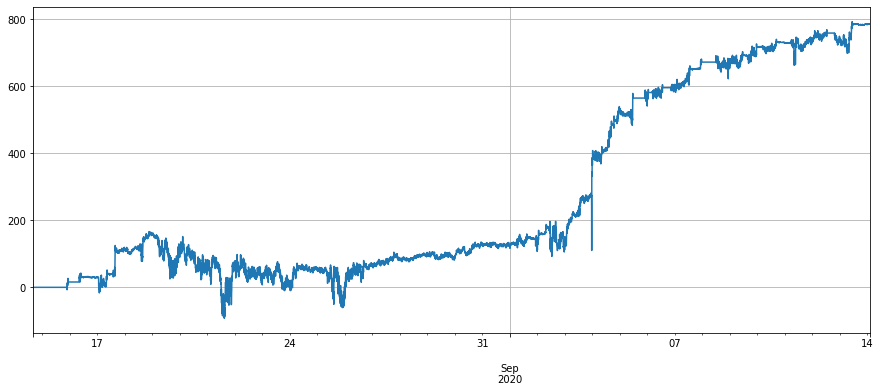

Во-первых, давайте посмотрим на ценовую разницу между контрактами биткойна. 17 августа цена биткойна быстро выросла на 500u. В целом, контракт, поставленный, был на премию по сравнению со спотовой ценой, и спотовая цена выросла. Ожидания на будущее будут более оптимистичными. Ценовая разница между недоставленным контрактом и вечности станет больше. Например, разница между ценой следующего квартала и вечности составит 700u. С падением цены биткойна в сентябре ожидания людей быстро ухудшатся, ценовая разница между следующим кварталом и вечности упала примерно до 150u, и почти не было разницы в цене между текущим кварталом и вечностью. Если бы хеджирование между следующим кварталом и вечностью было проведено, можно было бы осуществить только возврат большой долгосрочной цены. Если разница между 400-600 августа была решена, чтобы быть проведенной в настоящее время, очевидно, она

В [18]:

#Perpetual price

df['BTCUSD_PERP'].dropna().plot(figsize=(15,6),grid=True);

Выход[18]:

В [15]:

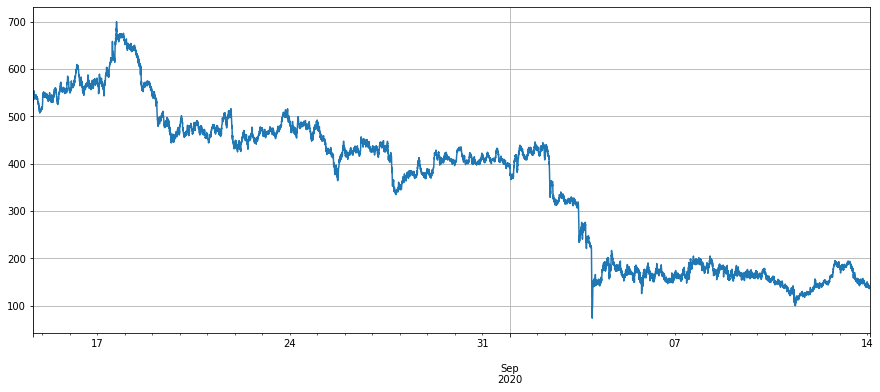

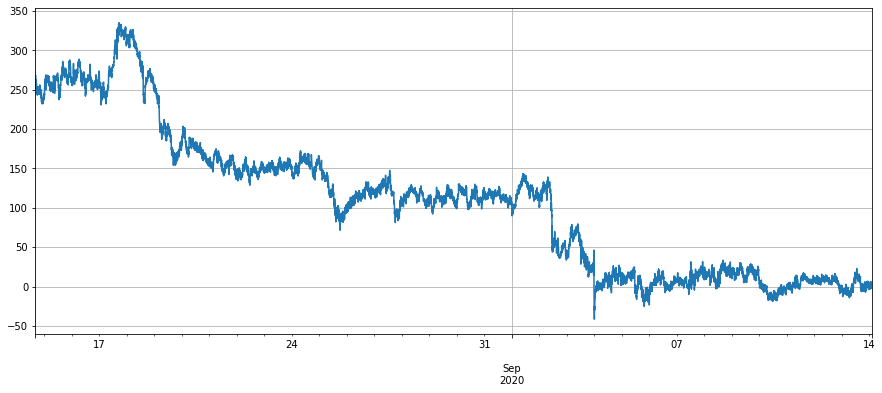

# Price difference of next quarter - perpetual

(df['BTCUSD_201225']-df['BTCUSD_PERP']).dropna().plot(figsize=(15,6),grid=True);

Выход[15]:

В [16]:

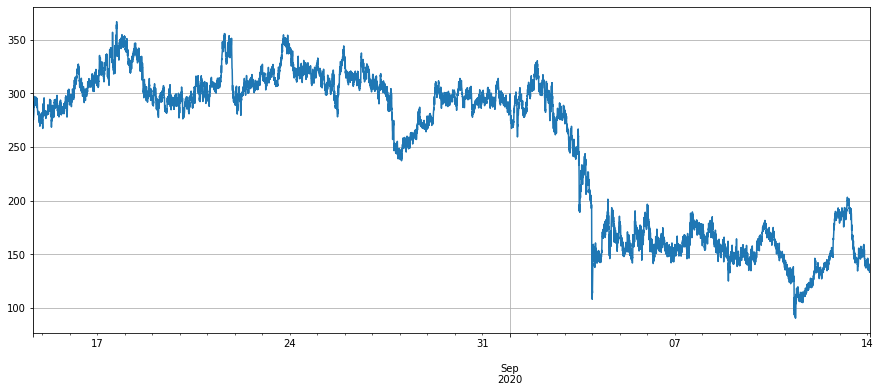

# Price difference of current quarter - perpetual

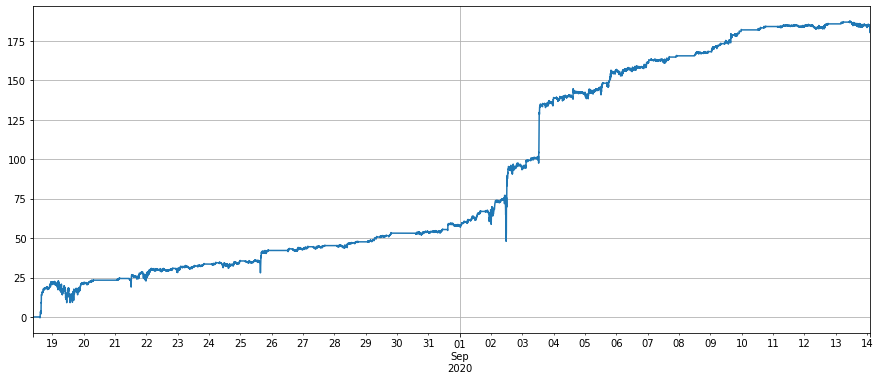

(df['BTCUSD_200925']-df['BTCUSD_PERP']).dropna().plot(figsize=(15,6),grid=True);

Выход[16]:

В [17]:

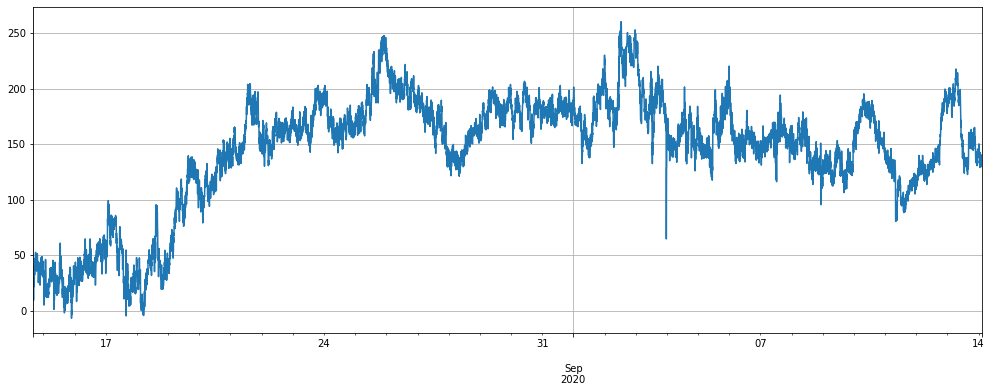

# Price difference of next quarter - current quarter

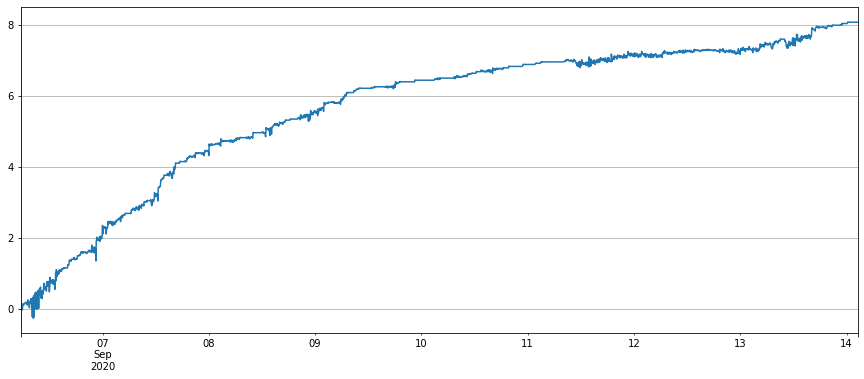

(df['BTCUSD_201225']-df['BTCUSD_200925']).dropna().plot(figsize=(15,6),grid=True);

Выход[17]:

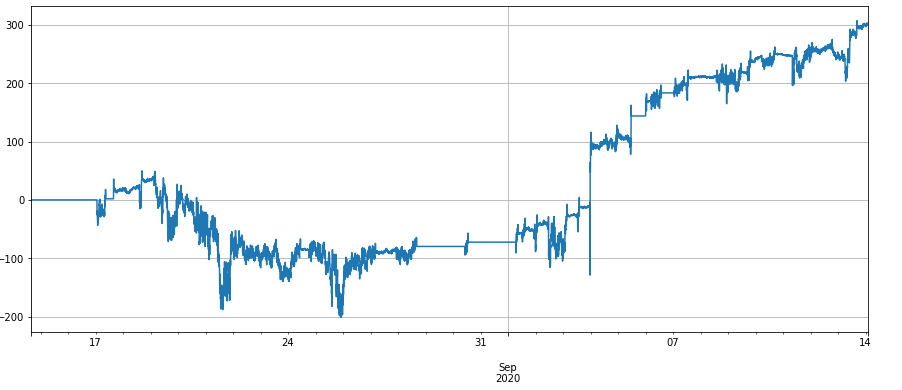

Так как же изменяется разница в цене в это время? Как видно на рисунке ниже, недавняя разница в цене долгое время оставалась стабильной на уровне 100-200u. Даже резкое падение в начале сентября не сильно повлияло, что дало нам много возможностей для повторного арбитража. В настоящее время, если разница в цене падает до 100u, можно идти в длинный ручной.

Когда спотовая цена колеблется, два не истекших контракта одновременно отражают ожидания будущего. Процесс сокращения ценовой разницы может в значительной степени компенсировать это колебание, и производительность относительно стабильна.

В [19]:

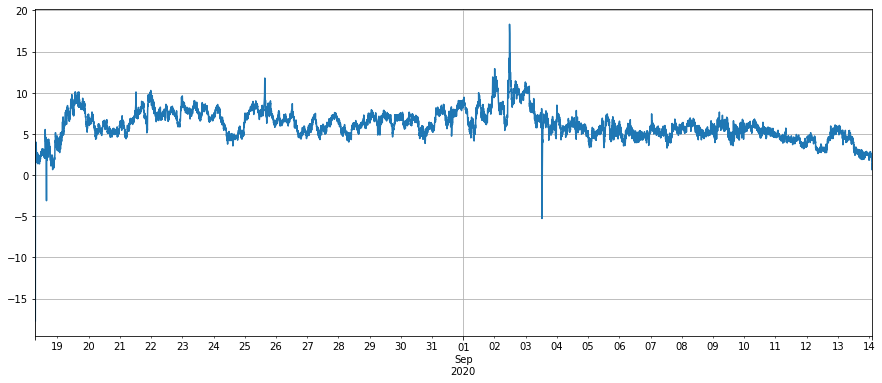

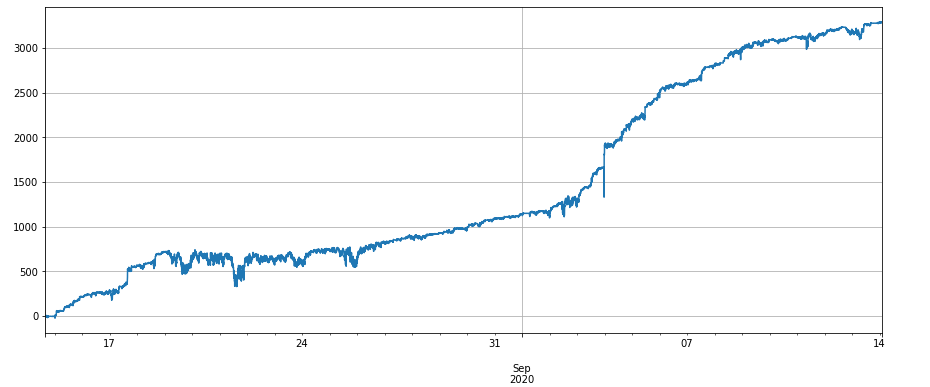

#(next quarter - current quarter)-(current quarter - perpetual)

(df['BTCUSD_201225']-df['BTCUSD_200925']-(df['BTCUSD_200925']-df['BTCUSD_PERP'])).dropna().plot(figsize=(15,6),grid=True);

Выход[19]:

В [22]:

#The price difference of ETH

(df['ETHUSD_201225']+df['ETHUSD_PERP']-2*df['ETHUSD_200925']).dropna().plot(figsize=(15,6),grid=True);

Выход[22]:

4. Обратная проверка стратегии

Чтобы сэкономить время (просто ленивость), бэкстест по-прежнему использует стандартный двигатель USDT последней стратегии Binance Championship. Хотя могут быть некоторые ошибки, он также может объяснить проблему. Инженер бэкстестинга размещен в конце этого отчета. При запуске кода вы должны увидеть конец статьи. Стандартная стратегия валюты может рассмотреть хеджирование, если вы хотите заработать USDT, и это несложно.

Средняя линия ценовой разницы отслеживается EMA, а позиция контролируется сеткой, то есть каждый раз, когда открывается разница (например, 30), идет короткий N акций, и наоборот. Если средняя линия ценовой разницы составляет 100u, когда ценовая разница составляет 90, идет короткий 3 акции, и ценовая разница становится 60, закрыть одну акцию. Размер сетки является ключевым параметром.

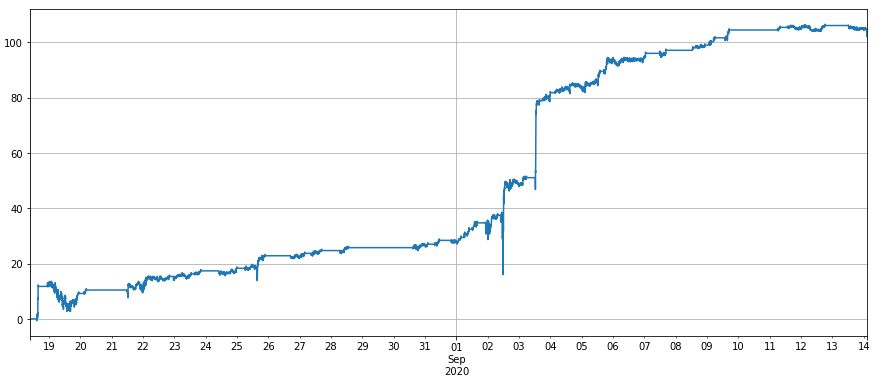

Ниже приведены конкретные коды и результаты обратного тестирования BTC и ETH. Производительность соответствует ожиданиям. Поскольку ETH и LINK имеют большую волатильность и ценовая разница более стабильна, производительность лучше. Обратите внимание, что плата за обслуживание здесь составляет 0,02%, а плата за обслуживание пользователя VIP0 по умолчанию в Binance составляет 0,04%.

В [39]:

trade_symbols = ['BTCUSD_201225', 'BTCUSD_200925', 'BTCUSD_PERP']

account = []

diff = df['BTCUSD_201225']+df['BTCUSD_PERP']-2*df['BTCUSD_200925']

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=0.0002)

for row in df[trade_symbols].dropna().iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/30,1)

now_amount = e.account['BTCUSD_PERP']['amount']

if aim_amount - now_amount < -1:

trade_amount = now_amount - aim_amount

e.Buy('BTCUSD_200925',prices['BTCUSD_200925'],2*trade_amount)

e.Sell('BTCUSD_201225',prices['BTCUSD_201225'],trade_amount)

e.Sell('BTCUSD_PERP',prices['BTCUSD_PERP'],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = aim_amount - now_amount

e.Sell('BTCUSD_200925',prices['BTCUSD_200925'],2*trade_amount)

e.Buy('BTCUSD_201225',prices['BTCUSD_201225'],trade_amount)

e.Buy('BTCUSD_PERP',prices['BTCUSD_PERP'],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Выход[39]:

В [59]:

symbol = 'ETH'

trade_symbols = [symbol+'USD_201225', symbol+'USD_200925', symbol+'USD_PERP']

fee = 0.0002

account = []

diff = df[trade_symbols[0]]+df[trade_symbols[2]]-2*df[trade_symbols[1]]

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=fee)

for row in df[trade_symbols].dropna().iloc[30:].iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/(15*prices[trade_symbols[2]]*fee),1)

now_amount = e.account[trade_symbols[2]]['amount']

if aim_amount - now_amount < -1:

trade_amount = 1

e.Buy(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Sell(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Sell(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = 1

e.Sell(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Buy(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Buy(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().iloc[30:].index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Выход[59]:

В [60]:

symbol = 'LINK'

trade_symbols = [symbol+'USD_201225', symbol+'USD_200925', symbol+'USD_PERP']

fee = 0.0002

account = []

diff = df[trade_symbols[0]]+df[trade_symbols[2]]-2*df[trade_symbols[1]]

diff_mean = diff.ewm(alpha=0.001).mean()

e = Exchange(trade_symbols,initial_balance=10000,taker_fee=fee)

for row in df[trade_symbols].dropna().iloc[30:].iterrows():

date = row[0]

prices = row[1]

e.Update(date, trade_symbols, prices)

account.append([e.account['USDT']['margin'],e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit']])

aim_amount = -round((diff[date] - diff_mean[date])/(15*prices[trade_symbols[2]]*fee),1)

now_amount = e.account[trade_symbols[2]]['amount']

if aim_amount - now_amount < -1:

trade_amount = 1

e.Buy(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Sell(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Sell(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

if aim_amount - now_amount > 1:

trade_amount = 1

e.Sell(trade_symbols[1],prices[trade_symbols[1]],2*trade_amount)

e.Buy(trade_symbols[0],prices[trade_symbols[0]],trade_amount)

e.Buy(trade_symbols[2],prices[trade_symbols[2]],trade_amount)

e.df = pd.DataFrame(index=df[trade_symbols].dropna().iloc[30:].index,columns=['margin','profit'],data=account)

e.df['profit'].plot(figsize=(15,6),grid=True);

Выход[60]:

5.Чувствительность комиссии

Поскольку 3 контракта должны работать одновременно, для закрытия позиции после открытия требуется 8 сервисных сборов, поэтому сервисные сборы оказывают большое влияние на стратегию.

Если комиссия составляет 0,03%, результаты обратного теста BTC следующие:

Результаты обратных тестов ETH:

Так, финальная плата за обработку составляет 0,0002268. Также будет непосредственная награда за недавнюю крупную сумму транзакции контракта доставки Binance. Кроме того, часть счета может быть размещена и часть счета может быть взята, и окончательная общая ставка может быть снижена до 0,02%. Кроме того, чиновник FMZ также обсуждает с Binance вопрос о скидке сбора за обслуживание.

Резюме

Цель арбитража - найти стабильную ценовую разницу. Ценовая разница ценовой разницы более стабильна. Поэтому арбитраж бабочки гораздо менее рискован, чем кросс-период и фьючерс-спот, и его также можно управлять вручную. Эта стратегия служит только введением. При написании в реальном боте необходимо учитывать многие вопросы. Добро пожаловать всем к общению.

В [23]:

class Exchange:

def __init__(self, trade_symbols, leverage=20, maker_fee=0.0002,taker_fee=0.0004,log='',initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.taker_fee = taker_fee

self.maker_fee = maker_fee

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame()

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0,

'total':initial_balance, 'leverage':0, 'fee':0,'maker_fee':0,'taker_fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,

'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg='', maker=True):

if (self.date and symbol == self.log) or self.log == 'all':

print('%-26s%-15s%-5s%-10.8s%-8.6s %s'%(str(self.date)[:24], symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

if maker:

self.account['USDT']['realised_profit'] -= price*amount*self.maker_fee #Deduct service charge

self.account['USDT']['maker_fee'] += price*amount*self.maker_fee

self.account['USDT']['fee'] += price*amount*self.maker_fee

self.account[symbol]['fee'] += price*amount*self.maker_fee

else:

self.account['USDT']['realised_profit'] -= price*amount*self.taker_fee #Deduct service charge

self.account['USDT']['taker_fee'] += price*amount*self.taker_fee

self.account['USDT']['fee'] += price*amount*self.taker_fee

self.account[symbol]['fee'] += price*amount*self.taker_fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage #Release margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

def Buy(self, symbol, price, amount, msg='', maker=False):

self.Trade(symbol, 1, price, amount, msg, maker)

def Sell(self, symbol, price, amount, msg='', maker=False):

self.Trade(symbol, -1, price, amount, msg,maker)

def Update(self, date, symbols, close_price): #Update the assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']*self.leverage/self.account['USDT']['total'],4)

В [ ]:

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)