СуперТренд V.1 -- Система линий супер-тенденции

Автор:Лидия., Создано: 2022-12-01 11:36:33, Обновлено: 2023-09-11 20:04:38

I. Происхождение истории

Мистер Ран, мой хороший друг, наблюдал за этим показателем в течение долгого времени и рекомендовал мне его до Нового года, чтобы обсудить, можно ли его преобразовать в количественное определение. Жаль, что прокрастинатор так долго не помогал ему исполнить такое желание. На самом деле, мое понимание алгоритмов быстро улучшилось в последнее время. Считается, что однажды я напишу переводчика для языка Пайн. Все может быть питоном. Ну, без лишних ерунд, давайте представим легендарную линию супер тренда.

II. Введение системы

В новом поколении интеллектуальной торговой системы CMC Markets мы можем выбрать

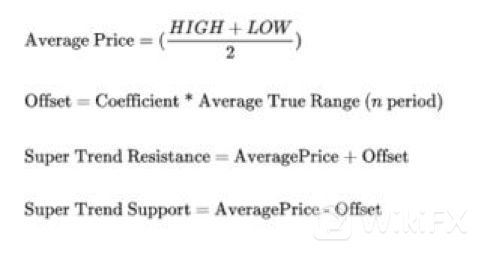

В основном, это описывает канал, где HL2 (средняя цена k-линии) плюс n раз ATR. Но статья простая, без подробного алгоритма, и я придумал самое удивительное сообщество, TradingView. Действительно, оно действительно есть.

Если посмотреть на график, это соответствует тенденции, но, к сожалению, это всего лишь сигнал тревоги.

III. Изучение исходного кода

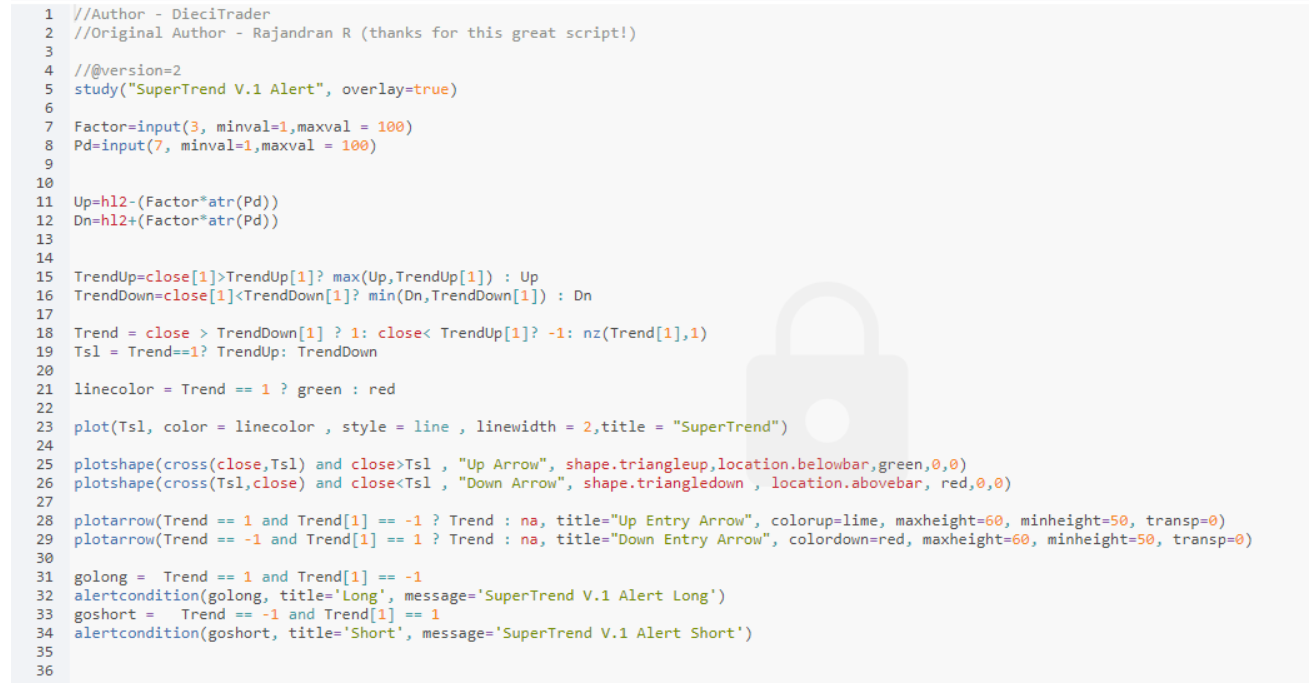

Код не слишком длинный, так что давайте попробуем перевести его.!

Полный код сосны - как выше.

VI. Преобразование кодов

Здесь мы создаем новую стратегию на FMZ, назовем ее SuperTrend

Далее, мы установим два параметра, Фактор и Pd

Чтобы лучше упростить работу кода и облегчить понимание, мы должны использовать расширенный пакет расширения данных Python

- Нам нужно импортировать библиотеку панд и библиотеку времени

- В основной функции установить использование квартальных контрактов (главным образом для okex)

- Установите цикл doTicker ((() для обнаружения один раз в 15 минут. Запустите код в течение 15 минут Затем мы запишем основную стратегию в doTicker ().

import pandas as pd

import time

def main():

exchange.SetContractType("quarter")

preTime = 0

Log(exchange.GetAccount())

while True:

records = exchange.GetRecords(PERIOD_M15)

if records and records[-2].Time > preTime:

preTime = records[-2].Time

doTicker(records[:-1])

Sleep(1000 *60)

- Нам нужно получить OHCLV K-линии, так что мы используем GetRecords()

- Мы импортируем полученные данные в панды M15 = pd.DataFrame ((записи)

- Нам нужно изменить заголовок таблицы. M15.columns = [

time , open , high , low , close , volume , OpenInterest ] На самом деле, это изменить начальные буквы open , high , low , и close в малые буквы, так что наше более позднее написание кода не нужно менять с больших букв в малые.

def doTicker(records):

M15 = pd.DataFrame(records)

M15.columns = ['time','open','high','low','close','volume','OpenInterest']

- Добавить колонку в набор данных hl2 hl2=(high+low)/2

#HL2

M15['hl2']=(M15['high']+M15['low'])/2

- Тогда давайте вычислим ATR Поскольку для расчета ATR необходимо импортировать переменную длину, значение которой Pd

Затем мы ссылаемся на руководство MyLanguage, и алгоритм шагов среднего значения реальной амплитуды флуктуации ATR следующие: TR: MAX ((MAX ((((HIGH-LOW),ABS ((REF ((CLOSE,1) -HIGH)),ABS ((REF ((CLOSE,1) -LOW)); ATR: RMA ((TR,N)

Значение TR - это максимум из следующих трех различий:

- Колебания между самой высокой и самой низкой ценой на текущий торговый день HIGH-LOW

- Колебания между ценой закрытия предыдущего дня торговли и самой высокой ценой текущего дня торговли (REF) (CLOSE, 1) - HIGH

- Колебания между ценой закрытия предыдущего дня торговли и самой низкой ценой текущего дня торговли (REF) (CLOSE, 1) - LOW Так что TR: MAX ((MAX ((((HIGH-LOW),ABS ((REF ((CLOSE,1)-HIGH)),ABS ((REF ((CLOSE,1)-LOW));

При расчете Python

M15['prev_close']=M15['close'].shift(1)

Нам нужно настроить prev_close для получения данных закрыть в предыдущей строке, то есть, переместить закрыть направо одной сетки, чтобы сформировать новый параметр

ranges= [M15['high'] - M15['low'],M15['high']-M15['prev_close'],M15['low']-M15['prev_close']]

Далее мы определяем промежуточную переменную, которая записывает массив из 3 контрастных значений для TR. (HIGH-LOW) (high-prev_close) (low-prev_close)

M15['tr'] = pd.DataFrame(ranges).T.abs().max(axis=1)

Мы определяем новую колонку в наборе данных и называем ее TR. Значение TR - это самое большое абсолютное значение промежуточной переменной, используя функции abs () и max ()

alpha = (1.0 / length) if length > 0 else 0.5

M15['atr']=M15['tr'].ewm(alpha=alpha, min_periods=length).mean()

Наконец, нам нужно вычислить значение ATR, ATR: RMA (TR, N). Оказалось, что алгоритм RMA является фиксированным вариантом алгоритма EMA. N - это переменная, которую мы импортируем.

===

Затем алгоритм ewm используется для расчета ema Полный процесс расчета ATR выглядит следующим образом:

#ATR(PD)

length=Pd

M15['prev_close']=M15['close'].shift(1)

ranges= [M15['high'] - M15['low'],M15['high']-M15['prev_close'],M15['low']-M15['prev_close']]

M15['tr'] = pd.DataFrame(ranges).T.abs().max(axis=1)

alpha = (1.0 / length) if length > 0 else 0.5

M15['atr']=M15['tr'].ewm(alpha=alpha, min_periods=length).mean()

9 Начните вычислять Up и Dn

M15['Up']=M15['hl2']-(Factor*M15['atr'])

M15['Dn']=M15['hl2']+(Factor*M15['atr'])

Up=hl2 - ((Фактор * atr) Dn=hl2 +(Фактор * atr) Разве это не просто?

Вот основная часть кода из строк 15-21 из ТВ

TrendUp=close[1]>TrendUp[1]? max(Up,TrendUp[1]) : Up

TrendDown=close[1]<TrendDown[1]? min(Dn,TrendDown[1]) : Dn

Trend = close > TrendDown[1] ? 1: close< TrendUp[1]? -1: nz(Trend[1],1)

Tsl = Trend==1? TrendUp: TrendDown

linecolor = Trend == 1 ? green : red

Основным пунктом данного пункта является выражение того, что Если он находится в бычьей стадии, (нижняя линия) TrendUp=max (Up, TrendUp [1]) Если он находится в стадии падения, (верхняя линия) TrendDown=min (Dn, TrendDown [1]) То есть, в тренде, значение ATR использует технологию, аналогичную стратегии Бандита Боллинджера. Продолжайте сужать другую сторону канала.

Здесь каждый расчет TrendUp и TrendDown требует самоитерации. То есть каждый шаг должен быть рассчитан в соответствии с предыдущим шагом. Следовательно, набор данных должен быть итерационным в цикле.

Сначала мы создаем новые поля TrendUp, TrendDown, Trend, linecolor для набора данных. Затем мы используем грамматический fillna (0) для заполнения данных с нулевым значением в ранее рассчитанном результате с 0

M15['TrendUp']=0.0

M15['TrendDown']=0.0

M15['Trend']=1

M15['Tsl']=0.0

M15['linecolor']='Homily'

M15 = M15.fillna(0)

Включить цикл " for " Использование тройной операции Python в петле

for x in range(len(M15)):

Вычислить TrendUp TrendUp = MAX(Up,TrendUp[-1]) если близко[-1]>TrendUp[-1] в противном случае Up Это приблизительно означает, что если предыдущее закрытие>предыдущее TrendUp верно, то будет принято максимальное значение между Up и предыдущим TrendUp; если нет, то значение Up будет принято и передано текущему TrendUp.

M15['TrendUp'].values[x] = max(M15['Up'].values[x],M15['TrendUp'].values[x-1]) if (M15['close'].values[x-1]>M15['TrendUp'].values[x-1]) else M15['Up'].values[x]

Аналогичным образом, вычислить TrendDown TrendDown=min(Dn,TrendDown[-1]) если близко[-1]

M15['TrendDown'].values[x] = min(M15['Dn'].values[x],M15['TrendDown'].values[x-1]) if (M15['close'].values[x-1]<M15['TrendDown'].values[x-1]) else M15['Dn'].values[x]

Следующий флаг для расчета направления управления. Trend= 1 если (закрыть > TrendDown[-1]) иначе (x) x = -1 если (close< TrendUp[-1]) в противном случае Trend[-1]

Это означает, что если цена закрытия>предыдущий TrendDown, возьмите значение 1 (бычий). Если цена закрытия ниже предыдущего TrendUp, возьмите значение -1 (медвежьей). Если нет, возьмите предыдущий Trend (что означает неизменный) Если перевести на язык образа, то это прорыв верхнего флага переходного пути для бычьего; и прорыв нижнего флага переходного пути для медвежьего.

M15['Tsl'].values[x] = M15['TrendUp'].values[x] if (M15['Trend'].values[x]==1) else M15['TrendDown'].values[x]

Вычислить Tsl и Linecolor

Tsl=RendUp если (Trend==1) иное TrendDown

Tsl - это значение, используемое для представления SuperTrend на изображении. Это означает, что мы отмечаем снижающийся трек на изображении, когда мы находимся в бычьем, и отмечаем верхний трек на изображении, когда мы находимся в медленном.

linecolor=

M15['Tsl'].values[x] = M15['TrendUp'].values[x] if (M15['Trend'].values[x]==1) else M15['TrendDown'].values[x]

M15['linecolor'].values[x]= 'green' if ( M15['Trend'].values[x]==1) else 'red'

Следующие 23-30 строк кода - это в основном чертежи сюжетов, которые здесь не объясняются.

Наконец, есть 2 строки кода для управления сигналом покупки и продажи В Tradeview, это означает, что сигнал дается после обратного флага Конвертируйте условный комментарий в Python. Если последний флаг тренда меняется с -1 на 1, это означает, что верхнее сопротивление превышено и открыта длинная позиция. Если последний флаг тренда меняется с 1 на -1, это означает, что поддержка вниз превышена и открыта короткая позиция.

if(M15['Trend'].values[-1] == 1 and M15['Trend'].values[-2] == -1):

Log('SuperTrend V.1 Alert Long',"Create Order Buy)

if(M15['Trend'].values[-1] == -1 and M15['Trend'].values[-2] == 1):

Log('SuperTrend V.1 Alert Long',"Create Order Sell)

Полный код:

M15['TrendUp']=0.0

M15['TrendDown']=0.0

M15['Trend']=1

M15['Tsl']=0.0

M15['linecolor']='Homily'

M15 = M15.fillna(0)

for x in range(len(M15)):

M15['TrendUp'].values[x] = max(M15['Up'].values[x],M15['TrendUp'].values[x-1]) if (M15['close'].values[x-1]>M15['TrendUp'].values[x-1]) else M15['Up'].values[x]

M15['TrendDown'].values[x] = min(M15['Dn'].values[x],M15['TrendDown'].values[x-1]) if (M15['close'].values[x-1]<M15['TrendDown'].values[x-1]) else M15['Dn'].values[x]

M15['Trend'].values[x] = 1 if (M15['close'].values[x] > M15['TrendDown'].values[x-1]) else ( -1 if (M15['close'].values[x]< M15['TrendUp'].values[x-1])else M15['Trend'].values[x-1] )

M15['Tsl'].values[x] = M15['TrendUp'].values[x] if (M15['Trend'].values[x]==1) else M15['TrendDown'].values[x]

M15['linecolor'].values[x]= 'green' if ( M15['Trend'].values[x]==1) else 'red'

if(M15['Trend'].values[-1] == 1 and M15['Trend'].values[-2] == -1):

Log('SuperTrend V.1 Alert Long',"Create Order Buy)

Log('Tsl=',Tsl)

if(M15['Trend'].values[-1] == -1 and M15['Trend'].values[-2] == 1):

Log('SuperTrend V.1 Alert Long',"Create Order Sell)

Log('Tsl=',Tsl)

V. Полный код

Я скорректировал структуру кода. И я объединил инструкции, связанные с покупкой и продажей в стратегию. Вот полный код:

'''backtest

start: 2019-05-01 00:00:00

end: 2020-04-21 00:00:00

period: 15m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

'''

import pandas as pd

import time

def main():

exchange.SetContractType("quarter")

preTime = 0

Log(exchange.GetAccount())

while True:

records = exchange.GetRecords(PERIOD_M15)

if records and records[-2].Time > preTime:

preTime = records[-2].Time

doTicker(records[:-1])

Sleep(1000 *60)

def doTicker(records):

#Log('onTick',exchange.GetTicker())

M15 = pd.DataFrame(records)

#Factor=3

#Pd=7

M15.columns = ['time','open','high','low','close','volume','OpenInterest']

#HL2

M15['hl2']=(M15['high']+M15['low'])/2

#ATR(PD)

length=Pd

M15['prev_close']=M15['close'].shift(1)

ranges= [M15['high'] - M15['low'],M15['high']-M15['prev_close'],M15['low']-M15['prev_close']]

M15['tr'] = pd.DataFrame(ranges).T.abs().max(axis=1)

alpha = (1.0 / length) if length > 0 else 0.5

M15['atr']=M15['tr'].ewm(alpha=alpha, min_periods=length).mean()

M15['Up']=M15['hl2']-(Factor*M15['atr'])

M15['Dn']=M15['hl2']+(Factor*M15['atr'])

M15['TrendUp']=0.0

M15['TrendDown']=0.0

M15['Trend']=1

M15['Tsl']=0.0

M15['linecolor']='Homily'

M15 = M15.fillna(0)

for x in range(len(M15)):

M15['TrendUp'].values[x] = max(M15['Up'].values[x],M15['TrendUp'].values[x-1]) if (M15['close'].values[x-1]>M15['TrendUp'].values[x-1]) else M15['Up'].values[x]

M15['TrendDown'].values[x] = min(M15['Dn'].values[x],M15['TrendDown'].values[x-1]) if (M15['close'].values[x-1]<M15['TrendDown'].values[x-1]) else M15['Dn'].values[x]

M15['Trend'].values[x] = 1 if (M15['close'].values[x] > M15['TrendDown'].values[x-1]) else ( -1 if (M15['close'].values[x]< M15['TrendUp'].values[x-1])else M15['Trend'].values[x-1] )

M15['Tsl'].values[x] = M15['TrendUp'].values[x] if (M15['Trend'].values[x]==1) else M15['TrendDown'].values[x]

M15['linecolor'].values[x]= 'Long' if ( M15['Trend'].values[x]==1) else 'Short'

linecolor=M15['linecolor'].values[-2]

close=M15['close'].values[-2]

Tsl=M15['Tsl'].values[-2]

if(M15['Trend'].values[-1] == 1 and M15['Trend'].values[-2] == -1):

Log('SuperTrend V.1 Alert Long','Create Order Buy')

Log('Tsl=',Tsl)

position = exchange.GetPosition()

if len(position) > 0:

Amount=position[0]["Amount"]

exchange.SetDirection("closesell")

exchange.Buy(_C(exchange.GetTicker).Sell*1.01, Amount);

exchange.SetDirection("buy")

exchange.Buy(_C(exchange.GetTicker).Sell*1.01, vol);

if(M15['Trend'].values[-1] == -1 and M15['Trend'].values[-2] == 1):

Log('SuperTrend V.1 Alert Long','Create Order Sell')

Log('Tsl=',Tsl)

position = exchange.GetPosition()

if len(position) > 0:

Amount=position[0]["Amount"]

exchange.SetDirection("closebuy")

exchange.Sell(_C(exchange.GetTicker).Buy*0.99,Amount);

exchange.SetDirection("sell")

exchange.Sell(_C(exchange.GetTicker).Buy*0.99, vol*2);

Адрес общественной стратегии:https://www.fmz.com/strategy/200625

VI. Обратное тестирование и обобщение

Мы выбрали данные прошлого года для обратного тестирования. Мы используем квартальный контракт OKEX на 15 минут. Установленные параметры: Фактор = 3 Pd=45 Vol=100 (100 контрактов на каждый заказ) Годовая доходность составляет около 33%. Вообще-то, вывод не очень большой, Резкое сокращение 312 имело относительно большое влияние на систему, Если нет 312, то доходы должны быть лучше.

VII. Напишите в конце

SuperTrend - очень хорошая торговая система.

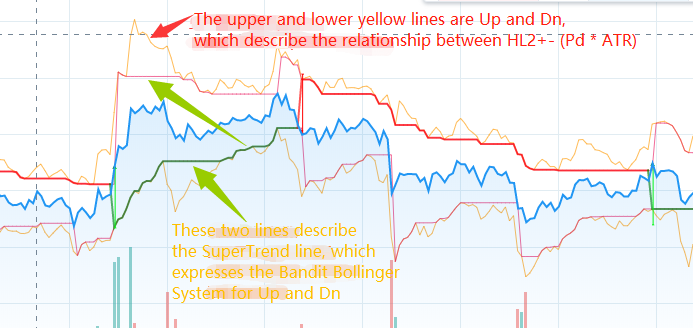

Основной принцип системы SuperTrend заключается в принятии стратегии прорыва канала ATR (аналогичной каналу Кента) Однако его изменение обусловлено в основном использованием стратегии сужения Бандита Боллинджера, или обратного принципа Донкиана. При рыночной операции верхние и нижние каналы постоянно сужаются. Для достижения работы рулевого прорыва канала. (После прорыва канала верхние и нижние рельсы вернутся к исходному значению)

Я выставляю, dn, TrendUp и TrendDn отдельно на TradeView, что облегчает понимание стратегии. Посмотрите на это на первый взгляд:

Кроме того, есть версия js на github. Я не очень хорош в js, но, похоже, что что-то не так с if-указанием. Адрес:https://github.com/Dodo33/gekko-supertrend-strategy/blob/master/Supertrend.js

Наконец-то я нашла оригинальную версию. Опубликовано 29 мая 2013 Автор - Раджандран Р. Код C++ был опубликован на форуме Mt4:https://www.mql5.com/en/code/viewcode/10851/128437/Non_Repainting_SuperTrend.mq4Я примерно понял смысл C++, и перепишу его, когда будет возможность.

Надеюсь, вы сможете извлечь из него суть. Это сложно!

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)