C++ Фьючерсная высокочастотная сводка стратегии ОKEX Websocket

Автор:Маленькие мечты, Дата: 2019-08-24 13:54:04Тэги:C++Животное ограждениеВеб-кокет

C++ Фьючерсная высокочастотная сводка стратегии ОKEX Websocket

Принципы стратегии

Стратегический принцип очень прост, OKEX контракт с длительным хеджированием, с точки зрения конструкции контроля позиций, предназначен для хеджирования дифференцированной сетки. Стратегия определяет два контракта, контракт А, контракт Б. Контракт может быть установлен в различных контрактных кодах, чтобы осуществлять хеджирование. Например, договор A может быть установлен как квартальный, а договор B - как недельный (также можно установить A как краткосрочный договор, а B как долгосрочный договор, другие определения - наоборот). Хеджируемые операции делятся на: "делайте пустые А-контракты (квартальные) " и "делайте множественные Б-контракты" (похожие на "делайте пустые долгосрочные контракты" с длительными ставками на товарные фьючерсы, делайте множественные недавние контракты, делайте прямые ставки) Делайте много контрактов А, делайте недействительные контракты В (как недавний, как долгосрочный, делайте недействительные контракты в товарных фьючерсах)

-

Дизайнерские особенности

-

Язык кода Стратегия написания кода использует язык C++, который имеет высокие преимущества в скорости.

-

Похожие статьи: Индустрия управляется с использованием веб-сокета OKEX, интерфейс принимает рынок, который продвигается на бирже, обновленный рынок получается в более своевременном режиме, рыночные данные используют небольшое количество данных. Для рынка повышается скорость отклика. Для данных о тиках стратегия специально сконструировала генератор K-линий, который используется для синтеза K-линий после расчета контрактной разницы полученных данных о тиках. Открытие и закрытие операций стратегического хеджирования управляются данными, генерируемыми объектом класса генератора K-линии.

-

Контроль позиций Контроль позиций выполняется с использованием пропорций позиций хеджирования, аналогичных числу рядов "Пофинача". Реализация больших дифференциаций, относительно увеличение количества дифференцированных хеджировок, дифференциация позиций, чтобы уловить небольшие дифференциации, а также увеличение дифференциаций.

-

Плотное положение: остановка убытков В частности, он отметил, что в этом году в Китае наблюдается увеличение количества нефтяных заводов, в том числе в Китае. Удержание разницы до достижения позиции х, остановки убытков и остановки убытков.

-

Вход в рынок, выход из рынка, циклический дизайн Параметры NPeriod Контролируемый цикл осуществляет определенный динамический контроль над стратегией открытия позиций.

-

Система балансировки позиций, система обнаружения заказов Поскольку у нас есть специальная система регулярного контроля и балансировки стратегии, мы можем использовать эту систему. Система обнаружения заказов.

-

Стратегия расширения Стратегический код имеет более низкую сходность конструкций, которая может быть расширена до хеджирования товарных фьючерсов, или может быть дополнительно оптимизирована и изменена.

-

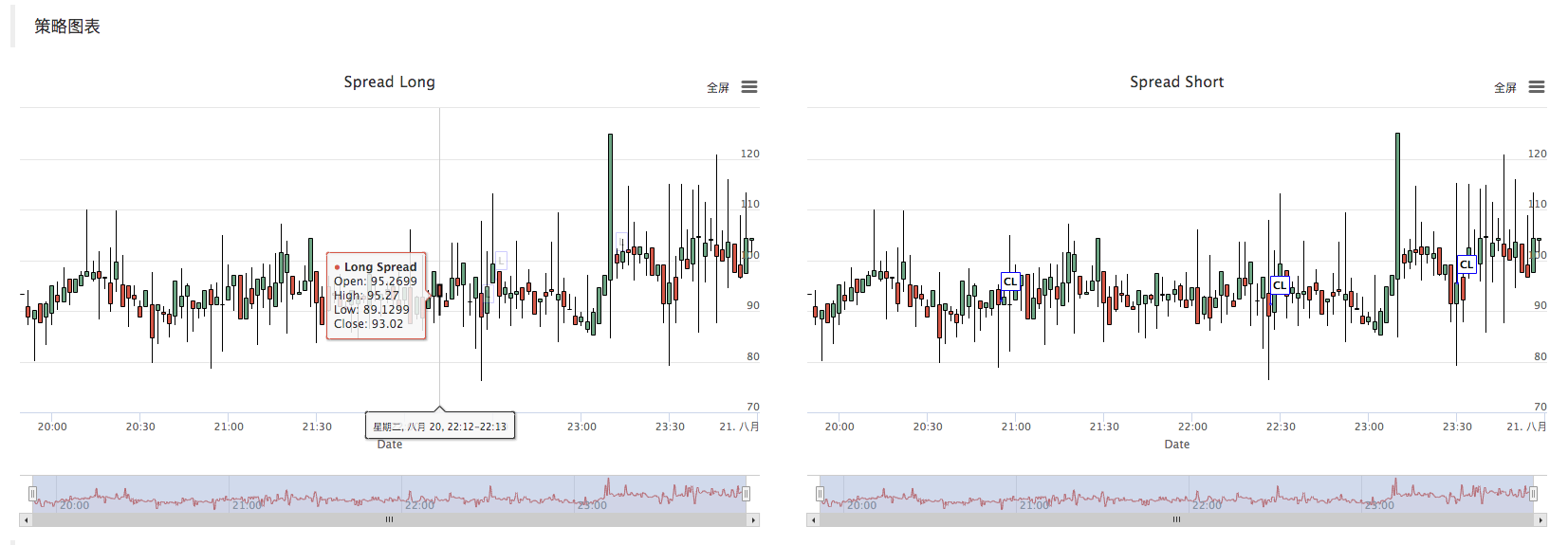

Стратегический график Стратегия автоматически генерирует диаграмму K-линий разницы, которая маркирует соответствующую информацию о сделках.

-

-

Проверка

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- websocket версия OKEX Кризисная стратегия хеджирования (обучение)

- Примеры вызовов API C++

- Тест на многографиках на C++

- ОКЭКС - стратегия хеджирования на долгосрочный период

- Хеджирование разницы в цене на биткоин

- Новички тестируют кросс-платформенные сервисы

- Версия двухплатформенного хеджирования (two platform hedging-JS)

- Стратегии хеджирования наличности в различных валютах

- Демонстрация Hedge_BTC/ETH

- Проверка скорости веб-сокета против остального

- FMEX - простые сортировочные роботы для майнинга

- Сделки с компанией "Король-медведь"

- OKex фьючерсный тест для новичков

- Стратегия однокоммерческих розничных магазинов V2.0_ годовая 130%

- Владельцы районов в районе V1.0

- Монетарный динамический баланс V1.0_

- Классическая среднелинейная стратегия V1.0_ Комментарии администраторов района упрощены

- Бесшовный КОНВУС

- Мониторинг дифференциации цен на цифровые валюты

- Стабилизационный курс HUSD/USD

- Карта с монетами

- Инструмент форматирования времени

- Многопроводные задания

- Застрял.

- Точность монет

- ОКЭКС - стратегия хеджирования на долгосрочный период

- Стратегия морских акул - это стратегия торговли против тренда

- Статистические стратегии RSI

- Хеджирование OKEX

- Уравнительный стратегический пример 02

МаленькийПопробуйте задать вопрос: если на самом деле тарелка работает, то это можно показать на рисунке, но если она работает, то выпрыгивает. Exchange_GetOrders: 429: {"error_message:"Too Many Requests","code":30014,"error_code":"30014","message:"Too Many Requests"} Exchange_GetOrders: 400: {"error_message":"Coin type wrong","code":30031,"error_code":"30031","message":"Coin type wrong"} Почему?

Эйлин/upload/asset/bb5df259b6a8148b1f65.png Дрем-да, с прошлого дня полдень бегал до вечера без заказа, с вечера бегал до сих пор без заказа.

Ли СюйсанПроверка фактического диска сообщает об ошибке json

Эльвис1213/upload/asset/14bc485151de321c0a6a1.jpg Я работал некоторое время, и вдруг снова возникли проблемы.

Эльвис1213Если вы не хотите, чтобы я загрузил этот файл, я не могу загрузить этот файл, потому что я не могу загрузить его.

Эльвис1213Всегда сообщала об этой ошибке /upload/asset/14b9d3530ce1a60bde3ca.jpg, но биржа выбрала фьючерс OKEX.

Легкие облака./upload/asset/5a8be467dae6c9a52b7d.jpg /upload/asset/5a8be467dae6c9a52b7d/ Драмбар, хорошо бегаешь впереди, а потом это выходит, что с этим делать?

вызcbПоддерживает ли эта стратегия фьючерсы EOS?

ВВС никогда не будут рабами.[json.exception.type_error.305] cannot use operator [] with a string argument with boolean, [json.exception.type_error.305] не может использовать оператор [] с аргументом строки с булевым, Как это решить?

СкромныйФункция exchange.SetContractType ((symbolA) возвращает ошибку, возвращающую тип bool.

Маленькие мечтыПервая ошибка - Coin type wrong, проверяющая, не является ли сделка парой, где валюта установлена неправильно. Вторая ошибка - из-за первой ошибки, которая приводит к частым повторным попыткам, превышающим ограничение частоты доступа к интерфейсу биржи.

Маленькие мечтыКод, вы дешифруете, посмотрите, что происходит с данными после прочтения интерфейса ws.

ЭйлинЭто проблема с сервером? Но этот сервер работает на торговом терминале.

Маленькие мечтыЭто объясняет проблему с сетью. Не подключен к бирже.

ЭйлинНет K-линий, только один стратегический график /upload/asset/ba842a27a3766766bf54.png

Маленькие мечтыКогда робот работает, выходит ли график на странице? Если выходит линия K, это нормально, не запускает транзакции. Если график не выходит, это указывает на проблемы с рынком, проверьте.

Маленькие мечтыЕсли вы хотите, чтобы ваша стратегия была скорректирована, вы можете повторить эту стратегию, вы можете запустить ее и проверить.

Ли СюйсанЯ вижу, что интерфейс OKX не изменился.

Маленькие мечтыЭта политика не поддерживает повторное тестирование, поскольку она основана на интерфейсе WS биржи.

Маленькие мечтыЭто полное сообщение должно было быть вызвано аномалией данных, возвращенных интерфейсом ws при анализе JSON.

Эльвис1213Проблема с IP-адресом решена

Маленькие мечтыАдрес интерфейса OKEX WS, похоже, изменился, если вы захотите перейти в документацию OKEX, то теперь вы можете заполнить его, в которой указана функция Dial.

Эльвис1213Спасибо.

Маленькие мечтыЭта стратегия используется в основном для обучения, практического использования, рекомендуется понимать код, понимать принципы и оптимизировать изменения в соответствии со своими торговыми привычками.

Эльвис1213Слава богу, развертывание было успешным!

Маленькие мечтыРекомендуется использовать сервер с частным хостером. Общественный сервер - только для практических целей.

Эльвис1213Я выбрал публичный сервер /upload/asset/14b2c038dcb23dfa93b8b.jpg.

Маленькие мечтыПри настройке объекта выберите "Настоящий". При настройке объекта выберите: /upload/asset/178df7ad9e03924f4dda.png

Легкие облака.Хорошо, спасибо, Джимми, я попробовал связывать свой IP-адрес.

Маленькие мечтыЭто не сообщение об ошибке, это ошибка в данных интерфейса WS, ошибка в сообщениях, напечатанных политикой.

Изобретатель количественныйОбновление хостинга решит проблему.

Маленькие мечтыЭто не сообщение об ошибке, это сообщение, которое печатается после обнаружения аномалии, это синий журнал. Если нет необходимости, вы можете удалить эту строку из кода. Или, может быть, администратор старше, и JSON занимается этой проблемой. Новый хост может быть обновлен.

Маленькие мечтыОшибочные сообщения Смотрите скриншот, или скопируйте и наклейте сообщение. Предполагается, что параметры передачи ошибок.