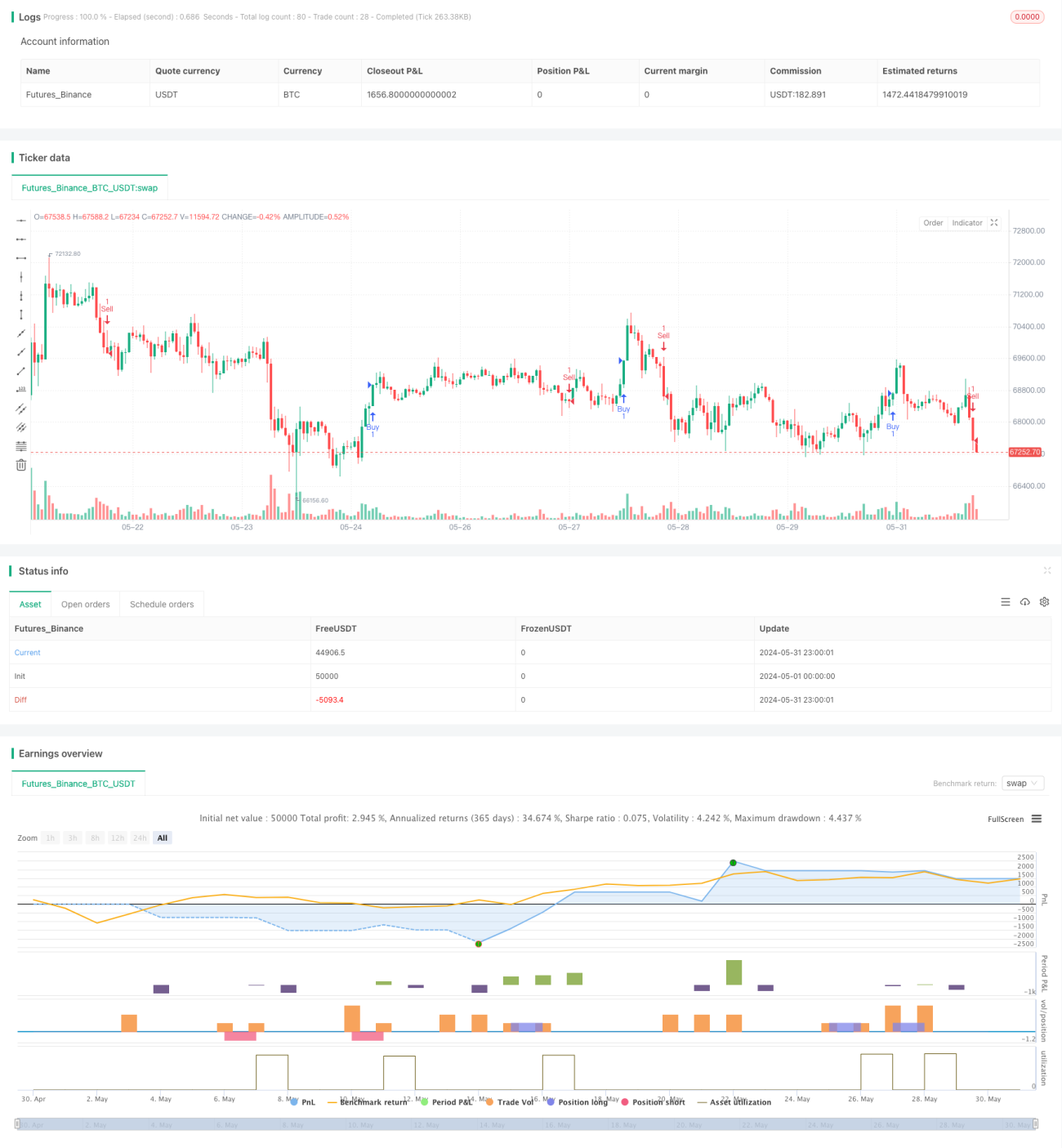

Динамическая оптимизация торговой стратегии супертренда

Обзор

Данная стратегия представляет собой динамическую оптимизированную торговую систему на основе индикатора SuperTrend, объединенную с адаптивным истинным диапазоном (ATR) для корректировки уровней стоп-лосса и тейк-профита. Стратегия использует изменение направления индикатора SuperTrend для определения сигналов на вход, а также динамические уровни стоп-лосса и тейк-профита для управления рисками и фиксации прибыли. Ключевая особенность стратегии — её гибкость и адаптивность, позволяющая автоматически корректировать критические параметры в зависимости от волатильности рынка.

Принцип стратегии

-

Индикатор SuperTrend: рассчитывается с использованием заданных множителя и периода ATR. Этот индикатор используется для определения направления тренда.

-

Сигнал на вход: когда направление индикатора SuperTrend меняется, стратегия генерирует сигнал на вход. Переход с отрицательного на положительное даёт сигнал на покупку (лонг), с положительного на отрицательное — на продажу (шорт).

-

Динамическое управление рисками:

- Уровень стоп-лосса: устанавливается динамически как значение ATR, умноженное на заданный пользователем множитель.

- Уровень тейк-профита: также устанавливается динамически как значение ATR, умноженное на другой заданный пользователем множитель.

-

Управление позицией: стратегия использует фиксированный процент (15%) от капитала счета для определения размера каждой сделки.

-

Логика выхода: когда цена достигает динамически установленного уровня стоп-лосса или тейк-профита, стратегия автоматически закрывает позицию.

Преимущества стратегии

-

Высокая адаптивность: использование ATR для корректировки уровней стоп-лосса и тейк-профита позволяет стратегии адаптироваться к различным рыночным условиям волатильности.

-

Оптимизация управления рисками: динамические уровни стоп-лосса и тейк-профита обеспечивают лучшую защиту при высокой волатильности и позволяют оставлять больше пространства для прибыли при низкой волатильности.

-

Следование за трендом: индикатор SuperTrend помогает выявлять среднесрочные и долгосрочные тренды, повышая потенциал прибыли стратегии.

-

Гибкость: пользователь может настраивать входные параметры для оптимизации стратегии под различные рыночные условия и личные предпочтения по риску.

-

Автоматизация: стратегия может выполняться автоматически на платформе TradingView, что снижает влияние человеческих эмоций.

Риски стратегии

-

Чрезмерная торговля: на колеблющемся рынке индикатор SuperTrend может часто менять направление, что приводит к избыточному количеству сделок и потерям на комиссиях.

-

Риск проскальзывания: на быстро движущемся рынке фактическая цена исполнения может значительно отличаться от цены сигнала.

-

Риск управления капиталом: использование фиксированных 15% капитала счета в некоторых ситуациях может быть слишком агрессивным.

-

Чувствительность к параметрам: эффективность стратегии может сильно зависеть от выбора входных параметров; неправильная настройка может привести к плохим результатам.

-

Изменение рыночных условий: стратегия может показывать лучшие результаты на трендовых рынках, чем на колеблющихся; смена рыночного режима может повлиять на её производительность.

Направления оптимизации стратегии

-

Фильтрация рыночного состояния: внедрение механизма определения рыночного состояния, например, индикатора волатильности или силы тренда, чтобы корректировать поведение стратегии в разных рыночных условиях.

-

Динамическое управление позицией: динамическое изменение размера сделки в зависимости от рыночной волатильности и текущей производительности счета вместо фиксированных 15%.

-

Мультитаймфреймовый анализ: интеграция анализа тренда на более старших таймфреймах для улучшения качества сигналов на вход и снижения числа ложных пробоев.

-

Оптимизация механизма выхода: рассмотрение введения трейлинг-стопа или динамической корректировки стоп-лосса на основе волатильности для лучшей фиксации прибыли.

-

Оптимизация параметров: использование исторических данных для нахождения комбинаций параметров, стабильно работающих в разных рыночных циклах.

-

Добавление фильтров: объединение с другими техническими индикаторами или фундаментальными данными для повышения точности сигналов на вход.

Заключение

Динамическая оптимизированная стратегия на основе SuperTrend — это гибкая и адаптивная система, которая за счёт сочетания индикатора SuperTrend и динамического управления рисками стремится улавливать рыночные тренды и оптимизировать соотношение риск/прибыль. Её главное преимущество — способность автоматически корректировать ключевые параметры в зависимости от волатильности рынка, что повышает адаптивность стратегии в различных рыночных условиях. Однако пользователям следует учитывать потенциальный риск чрезмерной торговли и чувствительность к параметрам. Путём дальнейшей оптимизации, например, внедрения фильтрации рыночного состояния, динамического управления позицией и мультитаймфреймового анализа, данная стратегия может стать более надёжной и прибыльной торговой системой. При применении в реальной торговле рекомендуется провести тщательное бэк-тестирование и форвард-тестирование, а также осторожно настраивать параметры в соответствии с индивидуальной толерантностью к риску.

- 1