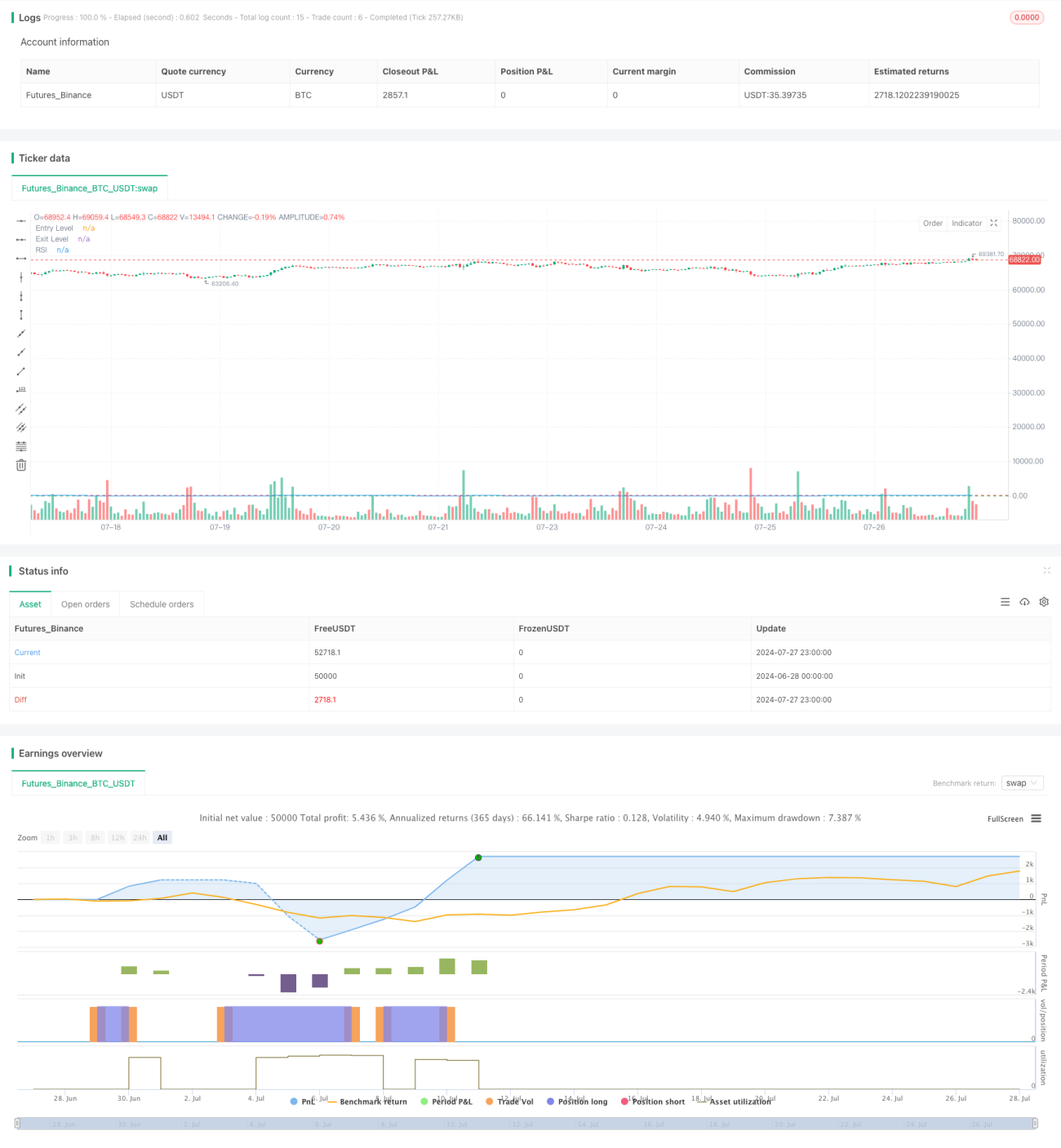

Стратегия динамического входа и стоп-лосса на основе RSI для низких цен

Обзор

Эта стратегия представляет собой торговую систему на основе индекса относительной силы (RSI), разработанную специально для определённых рынков. Она использует зоны перепроданности и перекупленности индикатора RSI для определения точек входа и выхода, а также динамический стоп-лосс для контроля рисков. Основная идея стратегии — открывать длинную позицию при перепроданности рынка и выходить из неё, когда RSI возвращается в зону перекупленности или достигает заранее установленного максимального процента убытка.

Принцип стратегии

-

Условие входа: Когда значение RSI падает ниже установленного порога входа (по умолчанию 24), стратегия открывает длинную позицию. RSI рассчитывается на основе минимальной цены дня, а не обычно используемой цены закрытия, что, возможно, делает стратегию более чувствительной к минимумам рынка.

-

Условия выхода: Стратегия имеет два условия выхода:

a) Когда значение RSI превышает установленный порог выхода (по умолчанию 72), это сигнализирует о возможной перекупленности рынка, и позиция закрывается.

b) Когда процент убытка превышает заранее заданный максимально допустимый убыток (по умолчанию 20%), срабатывает стоп-лосс, и позиция закрывается. -

Управление позицией: Стратегия по умолчанию использует 10% от общего счёта для каждой сделки.

-

Расчёт RSI: Используется 14-дневный период для расчёта RSI, но на основе минимальной цены, а не традиционной цены закрытия.

Преимущества стратегии

-

Динамический вход: Использование минимумов RSI в качестве сигнала входа позволяет стратегии захватывать потенциальные отскоки при перепроданности рынка.

-

Контроль риска: Сочетание двух механизмов выхода — на основе технического индикатора (RSI) и процентного стоп-лосса — позволяет своевременно фиксировать прибыль при развороте рынка и ограничивать убытки при неблагоприятном движении.

-

Гибкость: Стратегия позволяет пользователю настраивать период расчёта RSI, пороги входа и выхода, а также максимальный процент убытка, что даёт возможность адаптировать её под различные рыночные условия.

-

Расчёт RSI на основе минимальной цены: Этот нетрадиционный метод расчёта RSI может легче выявлять экстремальные минимумы рынка, позволяя входить на более низких ценовых уровнях.

-

Простота и понятность: Логика стратегии относительно проста, её легко понять и внедрить, а также в дальнейшем оптимизировать и расширять.

Риски стратегии

-

Риск ложных прорывов: На волатильных рынках RSI может часто генерировать сигналы входа, что приводит к множеству сделок, которые быстро закрываются по стоп-лоссу.

-

Недостаточное следование за трендом: Стратегия в основном полагается на сигналы разворота RSI, что на сильных трендовых рынках может привести к преждевременному закрытию позиций и упущению большей прибыли.

-

Фиксированный процентный стоп-лосс: Хотя механизм стоп-лосса присутствует, фиксированный процент может не подходить для всех рыночных условий, в некоторых случаях он может быть слишком широким или слишком узким.

-

Зависимость от одного индикатора: Стратегия опирается только на RSI, не используя другие технические индикаторы или фундаментальные факторы для подтверждения, что может увеличить риск ошибочных сигналов.

-

Ограниченность конкретным рынком: Стратегия разработана для определённого рынка и может не подходить для других финансовых инструментов или рынков.

Направления оптимизации стратегии

-

Комбинация с несколькими индикаторами: Рассмотреть возможность добавления других технических индикаторов, таких как скользящие средние, полосы Боллинджера, для повышения надёжности сигналов совместно с RSI.

-

Адаптивные параметры: Разработать механизм автоматической настройки периода расчёта RSI и порогов входа/выхода в зависимости от рыночной волатильности, что сделает стратегию более адаптивной.

-

Динамический стоп-лосс: Заменить фиксированный процентный стоп-лосс на трейлинг-стоп или стоп на основе ATR (среднего истинного диапазона), что может лучше соответствовать различным рыночным условиям.

-

Оптимизация управления позицией: Рассмотреть возможность динамического изменения доли капитала на сделку в зависимости от силы RSI или рыночной волатильности, вместо фиксированных 10%.

-

Добавление фильтра тренда: Внедрить механизм определения тренда, например, с использованием долгосрочной скользящей средней, чтобы избежать преждевременного закрытия позиций на сильном восходящем тренде.

-

Временной фильтр: Добавить ограничения по временному окну торговли, чтобы избегать сделок в периоды низкой волатильности или низкой ликвидности.

-

Бэктестинг и оптимизация: Провести масштабную оптимизацию параметров и бэктестинг стратегии для выявления наилучших комбинаций параметров в различных рыночных условиях.

Заключение

Данная стратегия динамического входа на основе RSI с использованием минимальных цен и стоп-лосса представляет собой простой и эффективный торговый метод. Используя сигналы перепроданности и перекупленности RSI в сочетании с динамическим стоп-лоссом, стратегия нацелена на захват рыночных минимумов и контроль рисков. Её особенность заключается в расчёте RSI на основе минимальной цены, что может сделать её более чувствительной к нижним точкам рынка.

Однако у стратегии есть и некоторые ограничения, такие как чрезмерная зависимость от одного индикатора и возможное преждевременное закрытие позиций. Для повышения её надёжности и адаптивности можно рассмотреть внедрение подтверждения с помощью нескольких индикаторов, адаптивных параметров, динамического стоп-лосса и других направлений оптимизации. Кроме того, необходимы тщательный бэктестинг и оптимизация параметров с учётом характеристик конкретного рынка.

В целом, эта стратегия предоставляет трейдерам хорошую отправную точку, которую можно дополнительно настраивать и улучшать в соответствии с личным стилем торговли и особенностями целевого рынка. При практическом применении рекомендуется тщательно оценивать эффективность стратегии в различных рыночных условиях и комбинировать её с другими аналитическими инструментами и методами управления рисками для повышения общей результативности.

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1