Многопериодная стратегия кроссовера рыночного моментума

Обзор

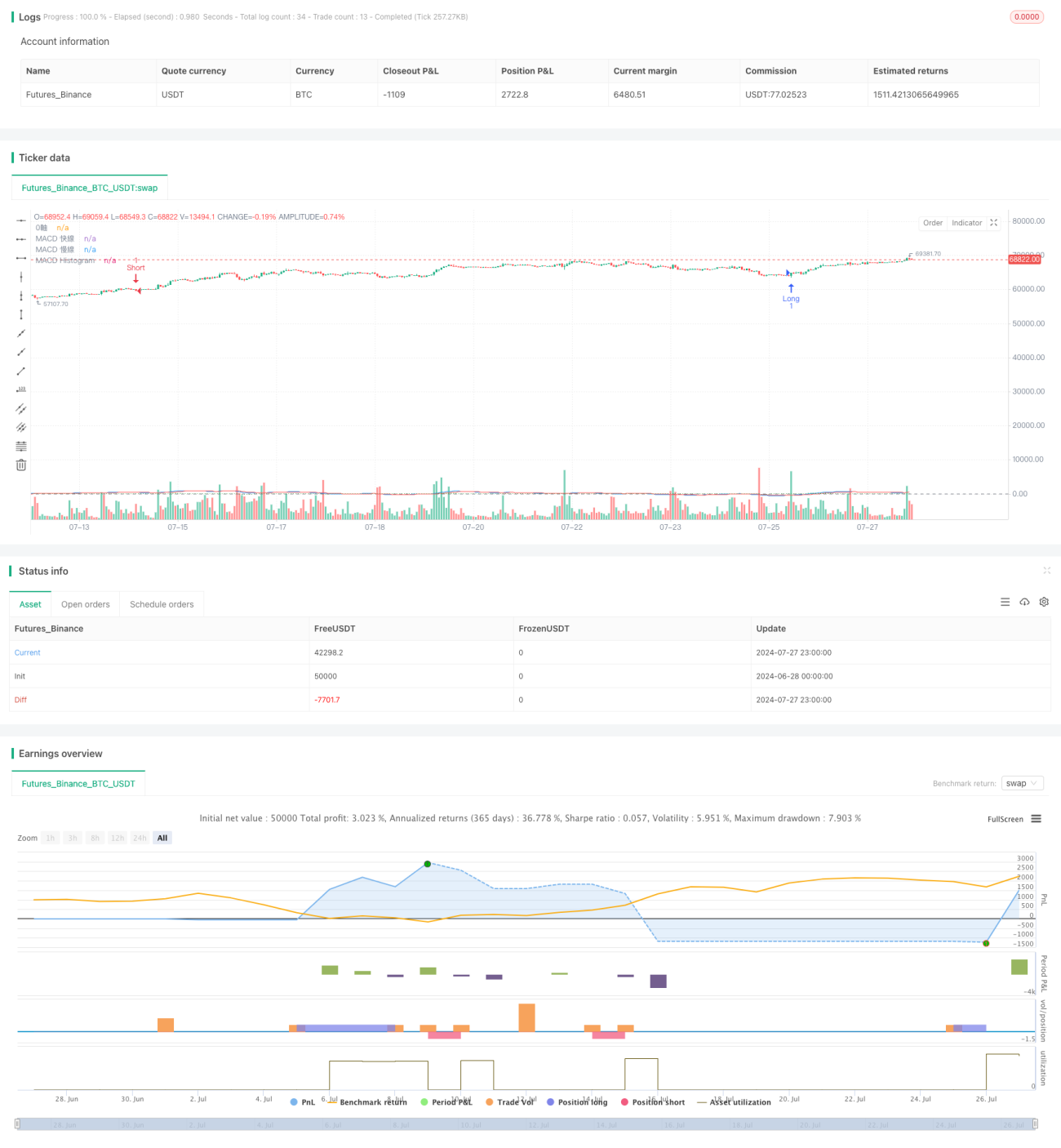

Данная стратегия представляет собой торговую систему для длинных и коротких позиций на основе индикатора MACD, разработанную для 15-минутного таймфрейма. Она использует пересечения линии MACD и сигнальной линии для генерации торговых сигналов и ограничивает время торговли определенными сессиями рынка. Стратегия применяет метод управления рисками с фиксированным процентом, динамически корректируя риск на каждую сделку в зависимости от размера счета.

Принцип стратегии

-

Расчет индикатора MACD: Используются стандартные настройки MACD: быстрая линия (12 периодов), медленная линия (26 периодов) и сигнальная линия (9 периодов).

-

Генерация торговых сигналов:

- Сигнал на короткую позицию: Когда линия MACD пересекает сигнальную линию снизу вверх, при этом линия MACD находится выше нулевой отметки.

- Сигнал на длинную позицию: Когда линия MACD пересекает сигнальную линию сверху вниз, при этом линия MACD находится ниже нулевой отметки.

-

Ограничение времени торговли: Сделки совершаются только во время сессий Лондона (08:00-17:00 GMT) и Нью-Йорка (13:30-20:00 GMT).

-

Управление рисками:

- Используется фиксированный процент риска: риск на сделку составляет 1% от общей суммы счета.

- Стоп-лосс устанавливается на 10 пунктов, тейк-профит – на 15 пунктов.

- Количество контрактов на сделку динамически рассчитывается на основе текущего размера счета.

-

Исполнение сделок: Вход осуществляется по рыночным ордерам с одновременной установкой ордеров стоп-лосс и тейк-профит.

Преимущества стратегии

- Определение рыночного импульса: Индикатор MACD эффективно отслеживает изменения рыночного импульса, помогая выявлять потенциальные точки разворота тренда.

- Контроль риска: Метод управления рисками с фиксированным процентом гарантирует, что риск по каждой сделке соответствует размеру счета, что способствует долгосрочному росту капитала.

- Временной фильтр: Ограничение времени торговли позволяет избежать ложных сигналов в периоды низкой ликвидности, повышая качество сделок.

- Адаптивность: Стратегия автоматически корректирует объем торговли в зависимости от размера счета, что подходит трейдерам с разным капиталом.

- Четкие правила входа и выхода: Понятная логика генерации сигналов и фиксированные уровни стоп-лосса и тейк-профита снижают необходимость человеческого вмешательства.

Риски стратегии

- Риск бокового рынка: На флэтовом рынке с низкой волатильностью MACD может генерировать частые пересечения, что приводит к избыточной торговле и серии убыточных сделок.

- Риск проскальзывания: Использование рыночных ордеров для входа может привести к проскальзыванию, особенно на быстро движущихся рынках.

- Риск фиксированного стоп-лосса: Фиксированный стоп-лосс в пунктах может быть недостаточно гибким в периоды высокой волатильности, что приводит к преждевременному срабатыванию.

- Упущение сильных трендов: Строгий тейк-профит может привести к потере большей части прибыли при сильном трендовом движении.

- Ограничение по времени: Торговля только в определенные временные окна может привести к упущению потенциальных возможностей в другие сессии.

Направления оптимизации стратегии

- Подтверждение на нескольких таймфреймах: Внедрение подтверждения тренда на более старших таймфреймах (например, 1 час или 4 часа) для повышения надежности сигналов.

- Динамический стоп-лосс: Использование индикатора ATR (Average True Range) для установки динамического стоп-лосса, адаптирующегося к изменениям волатильности.

- Внедрение дополнительных индикаторов: Применение RSI (Relative Strength Index) или скользящих средних в качестве фильтра для сигналов MACD, чтобы уменьшить количество ложных сигналов.

- Оптимизация временных окон: Путем бэктестинга выявить наиболее прибыльные временные интервалы, возможно, с сезонной корректировкой в зависимости от рыночных условий.

- Улучшение стратегии тейк-профита: Внедрение трейлинг-стопа или механизма частичной фиксации прибыли, чтобы захватывать крупные тренды, одновременно защищая часть прибыли.

- Корректировка на волатильность: Динамическое изменение объема сделок и уровня стоп-лосса в зависимости от рыночной волатильности, снижая риск в периоды высокой волатильности.

- Добавление фундаментального фильтра: Учет влияния публикаций важных экономических данных; приостановка торговли до и после ключевых релизов.

Заключение

Стратегия пересечения мультитаймфреймового импульса на основе MACD представляет собой адаптивную торговую систему, которая повышает качество сделок за счет ограничения времени торговли и строгого управления рисками. Главные преимущества стратегии – четкая логика генерации сигналов и динамический подход к управлению рисками, что делает ее подходящей для счетов разного размера. Однако стратегия также подвержена риску избыточной торговли на боковом рынке и упущения сильных трендов.

Внедрение мультитаймфреймового подтверждения, динамического стоп-лосса и дополнительных технических индикаторов может повысить ее эффективность и стабильность. В частности, корректировка на волатильность и улучшенная стратегия тейк-профита помогут лучше адаптироваться к различным рыночным условиям. Кроме того, учет фундаментальных факторов может добавить стратегии полноты.

В целом, эта стратегия предоставляет трейдерам надежную основу, которую можно настраивать и оптимизировать в соответствии с индивидуальными предпочтениями по риску и торговыми целями. Постоянный бэктестинг и верификация на реальном рынке будут ключом к обеспечению долгосрочной эффективности стратегии.

- 1