Многоиндикаторная импульсно-волновая торговая стратегия

Обзор

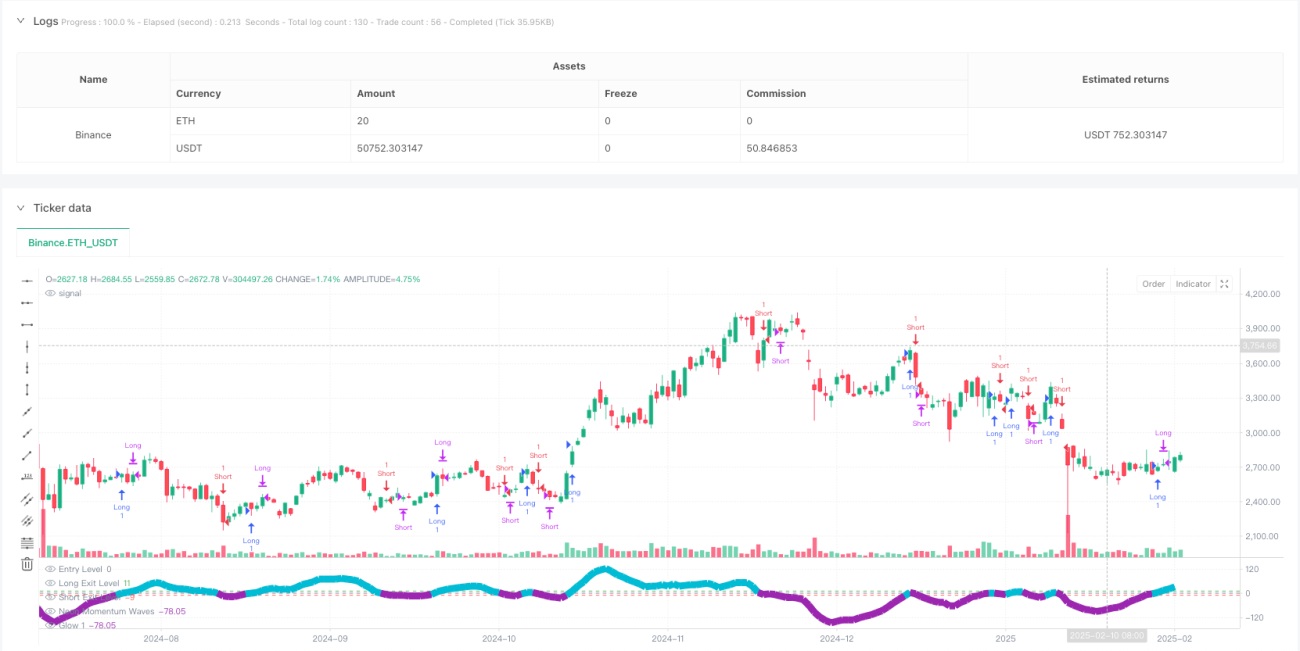

Стратегия многоиндикаторных импульсных волн — это система импульсных индикаторов, основанная на модифицированном методе расчета MACD (схождение/расхождение скользящих средних), предназначенная для помощи трейдерам в визуализации изменений рыночного импульса и потенциальных смен направления. Стратегия рассчитывает импульс как разность между двумя экспоненциальными скользящими средними (EMA) и использует неоновый визуальный эффект для повышения наглядности импульсных волн. Этот подход помогает трейдерам выявлять зоны усиления или ослабления импульса, что может соответствовать рыночным трендам или точкам разворота. Стратегия добавляет настраиваемые пороговые уровни и интуитивно понятную визуализацию к традиционному MACD, предлагая новый взгляд и метод для технического анализа.

Принцип работы стратегии

Основной принцип стратегии основан на инновационном сочетании расчета импульса и визуального представления. Конкретная реализация выглядит следующим образом:

-

Основа расчета импульса:

- Для измерения краткосрочного и долгосрочного импульса используются быстрая EMA (12 периодов) и медленная EMA (26 периодов).

- Сигнальная линия представляет собой 20-периодную EMA от разности MACD, служащую для сглаживания колебаний.

- Гистограмма (импульсная волна) отображает разницу между значением MACD и сигнальной линией.

-

Интерпретация изменения импульса:

- Увеличение импульса: когда гистограмма растет и находится выше нулевой линии, это может указывать на усиление восходящего тренда.

- Уменьшение импульса: когда гистограмма падает и находится ниже нулевой линии, это может указывать на ослабление тренда или усиление нисходящего импульса.

- Потенциальные точки истощения: пользователь может задать настраиваемые пороговые уровни (по умолчанию: ±10), чтобы выделить зоны с исключительно сильным или слабым импульсом.

-

Генерация торговых сигналов:

- Вход в длинную позицию: когда гистограмма пересекает уровень входа (по умолчанию 0) снизу вверх.

- Вход в короткую позицию: когда гистограмма пересекает уровень входа (по умолчанию 0) сверху вниз.

- Выход из длинной позиции: при удержании длинной позиции и пересечении гистограммой уровня выхода из длинной позиции (по умолчанию 11) снизу вверх.

- Выход из короткой позиции: при удержании короткой позиции и пересечении гистограммой уровня выхода из короткой позиции (по умолчанию -9) сверху вниз.

-

Дизайн визуального усиления:

- Неоновый эффект создается с помощью нескольких слоев рисования с различной прозрачностью, что повышает четкость изменения импульса.

- Волны аквамаринового цвета (aqua) выделяют восходящий импульс, фиолетовые волны — нисходящий.

- Горизонтальные опорные линии отмечают нулевую линию и заданные пользователем пороговые значения, улучшая интерпретацию.

Анализ кода показывает, что стратегия использует функцию ta.ema из PineScript для расчета экспоненциальных скользящих средних и функцию color.new для создания цветовых слоев с различной прозрачностью, реализуя неоновый эффект. Логика стратегии четкая: от расчета импульса до генерации торговых сигналов, все имеет четкие определения и реализацию.

Преимущества стратегии

-

Улучшенная визуализация:

- Формат неоновой волны обеспечивает более четкие визуальные подсказки по сравнению со стандартной гистограммой MACD.

- Динамическое изменение цвета (аквамариновый и фиолетовый) интуитивно различает восходящий и нисходящий импульсы.

- Эффект ореола, создаваемый многослойным рисованием, усиливает видимость волны, облегчая обнаружение изменений импульса.

-

Гибкие настройки параметров:

- Пользователь может настраивать длины быстрой, медленной и сигнальной линий, адаптируясь к различным рыночным условиям.

- Регулируемые пороги входа и выхода позволяют трейдерам настраивать стратегию в соответствии со своими предпочтениями по риску.

- Использование слоев с разной прозрачностью усиливает эффект волны, сохраняя при этом четкость графика.

-

Многофункциональное применение:

- Может использоваться для выявления периодов усиления или ослабления импульса, помогая в подтверждении тренда.

- Подходит для различных таймфреймов, от краткосрочной торговли до долгосрочного инвестирования, с возможностью настройки.

- Может комбинироваться с другими техническими индикаторами и методами анализа для формирования полноценной торговой системы.

-

Основа для принятия решений на базе импульса:

- Предоставляет четкие правила входа и выхода, снижая субъективность оценок.

- Визуализация изменений импульса помогает понять рыночную структуру и потенциальные точки разворота.

- Помогает идентифицировать зоны перекупленности или перепроданности с помощью четко определенных пороговых уровней.

В реализации кода стратегия использует функции ta.crossover и ta.crossunder для точного обнаружения сигналов пересечения, а также функции strategy.entry и strategy.close для автоматического исполнения сделок. Это предоставляет трейдерам систематизированный метод для выполнения импульсной стратегии.

Риски стратегии

-

Проблема задержки сигналов:

- Расчеты на основе EMA по своей природе имеют запаздывание, что может приводить к задержке сигналов на быстро меняющихся рынках.

- На высоковолатильных рынках сигналы входа и выхода могут появляться после того, как цена уже значительно сдвинулась.

- Решение: Рассмотреть возможность уменьшения длины периода EMA или комбинирования с другими опережающими индикаторами для более раннего выявления точек разворота.

-

Риск ложных пробоев:

- На боковых рынках импульсные индикаторы могут генерировать множество ложных сигналов пересечения нулевой линии.

- Неправильная настройка порогов может привести к преждевременному выходу из прибыльных позиций или запоздалому выходу из убыточных.

- Решение: Добавить механизмы подтверждения, такие как подтверждение ценовыми паттернами или анализ объема, для уменьшения влияния ложных сигналов.

-

Ловушка оптимизации параметров:

- Чрезмерная оптимизация конкретных параметров может привести к отличной производительности на исторических данных, но к неэффективности на реальном рынке.

- Разные рыночные условия (трендовый рынок vs. боковой рынок) могут требовать разных настроек параметров.

- Решение: Использовать метод walk-forward тестирования для проверки устойчивости параметров, избегая переобучения.

-

Риск зависимости от одного индикатора:

- Стратегия в основном полагается на импульсный индикатор, игнорируя объем, фундаментальные факторы и подтверждение ценовыми паттернами.

- В определенных рыночных условиях чисто импульсные стратегии могут показывать плохие результаты.

- Решение: Построить многоиндикаторную систему, комбинируя ценовое действие, объем и другие технические индикаторы для повышения надежности решений.

-

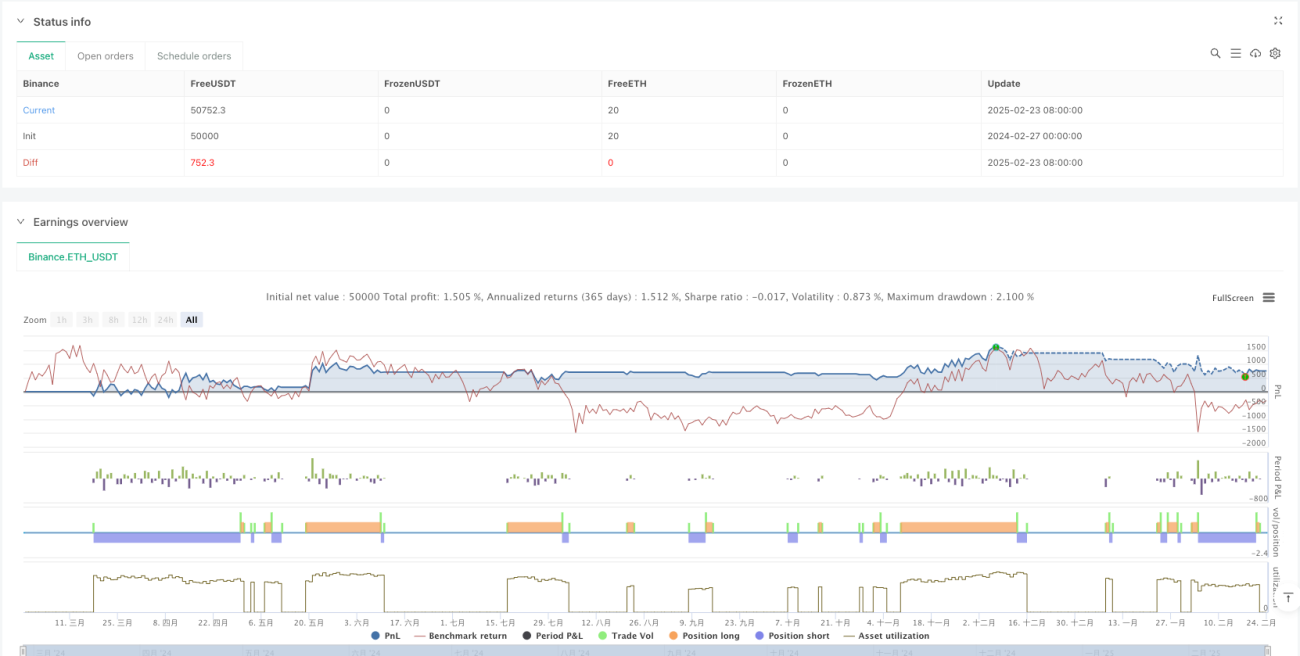

Отсутствие управления капиталом:

- В коде установлен

initial_capital, но отсутствуют конкретные механизмы контроля размера позиций и управления рисками. - Решение: Добавить функции динамического регулирования позиций, основанные на волатильности рынка или размере счета, для определения доли капитала на сделку.

- В коде установлен

Анализ кода показывает, что, хотя стратегия предоставляет четкие правила входа и выхода, в ней отсутствуют параметры управления рисками (например, ограничение процента капитала на сделку или контроль максимальной просадки), что является важным элементом, который необходимо добавить.

Направления оптимизации стратегии

-

Усиление механизма подтверждения сигналов:

- Добавить функцию подтверждения объемом, требующую соответствующего увеличения объема при появлении импульсного сигнала.

- Интегрировать алгоритмы распознавания ценовых паттернов, например, подтверждение пробоя уровней поддержки/сопротивления.

- Принцип: Многократное подтверждение может уменьшить количество ложных сигналов, повышая надежность стратегии.

-

Динамическая настройка параметров:

- Реализовать адаптивную настройку параметров на основе волатильности рынка: использовать более длинные периоды в периоды высокой волатильности и более короткие — в периоды низкой волатильности.

- Добавить функцию распознавания рыночных условий для автоматического различения трендового и бокового рынков и соответствующей корректировки параметров стратегии.

- Принцип: Для разных рыночных условий требуются разные настройки параметров для достижения оптимальной производительности.

-

Усиление управления рисками:

- Добавить функцию стоп-лосса на основе ATR (средний истинный диапазон) для защиты капитала от неблагоприятных движений.

- Реализовать механизм динамического регулирования размера позиции в зависимости от силы сигнала и волатильности рынка.

- Добавить контроль максимальной просадки, приостанавливая торговлю при достижении заданного уровня просадки.

- Принцип: Надежное управление рисками является ключом к долгосрочной прибыльности, защищая капитал и повышая доходность с поправкой на риск.

-

Мультитаймфреймовый анализ:

- Добавить механизм подтверждения на нескольких таймфреймах для обеспечения совпадения направления тренда на старшем таймфрейме с сигналом входа.

- Реализовать анализ взаимосвязи таймфреймов, учитывая состояние импульса на разных таймфреймах при принятии торговых решений.

- Принцип: Согласованность на нескольких таймфреймах может уменьшить количество сделок против тренда и повысить процент выигрышей.

-

Усиление с помощью машинного обучения:

- Интегрировать алгоритмы машинного обучения для оптимизации выбора параметров, динамически корректируя их на основе исторической производительности и рыночных условий в реальном времени.

- Добавить функцию распознавания паттернов для выявления специфических конфигураций в импульсных волнах, имеющих прогностическую ценность.

- Принцип: Машинное обучение может обнаруживать сложные паттерны и взаимосвязи, незаметные для человека, повышая адаптивность стратегии.

Анализ кода показывает, что текущая стратегия использует фиксированные параметры и простые условия пересечения для принятия торговых решений. Предложенные направления оптимизации значительно повысят устойчивость и адаптивность стратегии, особенно в различных рыночных условиях.

Заключение

Стратегия многоиндикаторных импульсных волн представляет собой инновационный инструмент технического анализа, который, сочетая расчет импульса и визуальное усиление, предоставляет трейдерам интуитивно понятный способ понимания изменений рыночной динамики. Стратегия основана на модифицированном принципе расчета MACD и дополнена неоновым визуальным эффектом, делающим импульсные волны более четкими.

Основные преимущества стратегии заключаются в улучшенной визуализации, гибких настройках параметров и четком механизме генерации торговых сигналов. Благодаря комбинации разных цветов и уровней прозрачности, стратегия интуитивно различает восходящий и нисходящий импульсы, помогая трейдерам легче определять потенциальные изменения тренда и точки разворота.

Однако стратегия также имеет некоторые риски, включая задержку сигналов, риск ложных пробоев, ловушку оптимизации параметров и зависимость от одного индикатора. Чтобы смягчить эти риски, рекомендуется добавить механизмы подтверждения, реализовать динамическую настройку параметров, усилить управление рисками, применить мультитаймфреймовый анализ и рассмотреть возможность использования машинного обучения для оптимизации.

Следует отметить, что данную стратегию следует использовать как часть более широкой торговой системы, а не самостоятельно. Комбинируя ее с другими техническими индикаторами, фундаментальным анализом и здравыми принципами управления капиталом, можно построить более комплексную и надежную торговую систему. При постоянном тестировании, оптимизации и управлении рисками эта стратегия может стать ценным активом в арсенале трейдера.

- 1