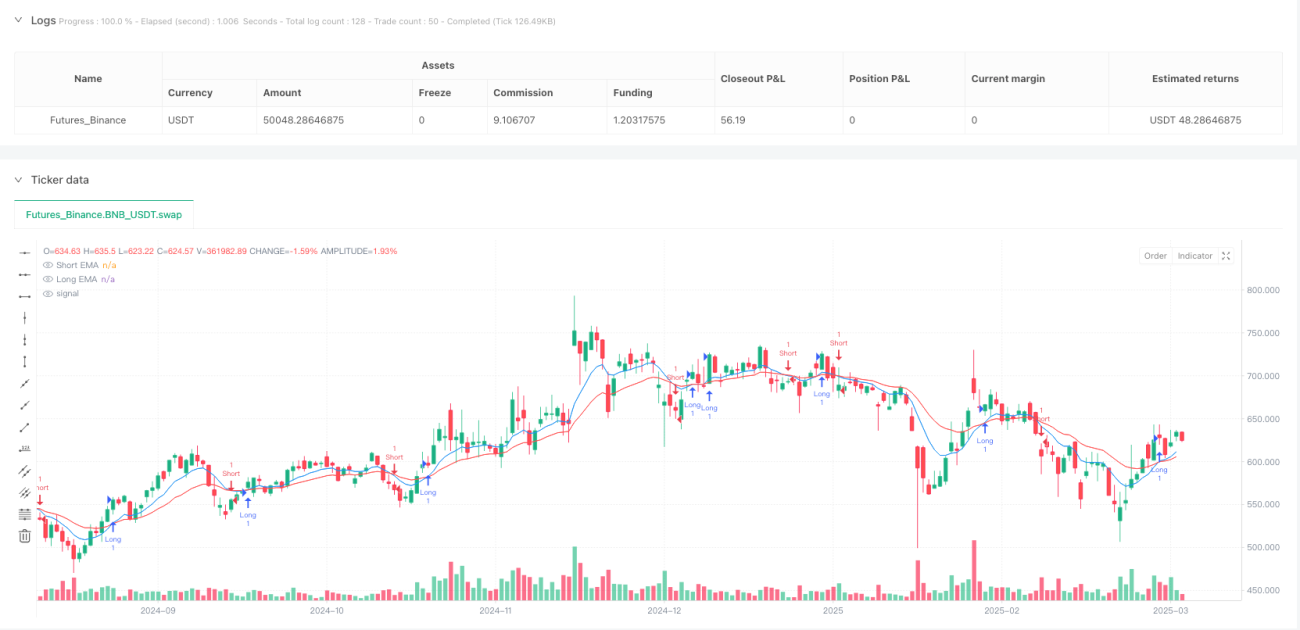

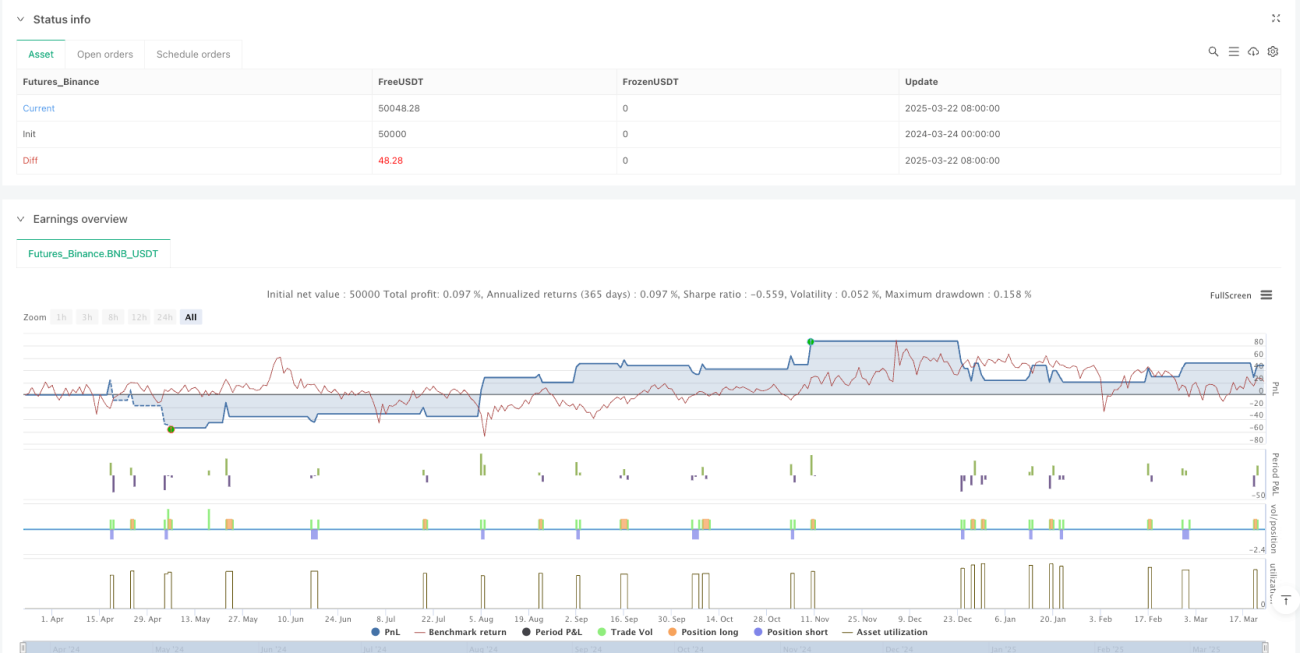

Продвинутая стратегия пересечения EMA на основе импульсного тренда с подтверждением RSI

Обзор

Стратегия пересечения скользящих средних (EMA) с подтверждением RSI представляет собой количественную торговую систему, объединяющую сигналы пересечения экспоненциальных скользящих средних (EMA) с подтверждением индекса относительной силы (RSI). Основная идея стратегии – идентификация точек разворота тренда с помощью пересечения краткосрочной и долгосрочной EMA, с последующей фильтрацией сигналов с использованием RSI для уменьшения ложных срабатываний и повышения качества сделок. Стратегия также включает функции управления рисками, включая стоп-лосс и тейк-профит, а также механизм закрытия позиции при появлении противоположного сигнала, образуя завершённую торговую систему.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых технических элементах:

-

Сигнал пересечения EMA: Стратегия использует 9-периодную краткосрочную EMA и 21-периодную долгосрочную EMA. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз – сигнал на продажу.

-

Механизм подтверждения RSI: Для снижения ложных сигналов от пересечения EMA в стратегию включён 14-периодный RSI в качестве условия подтверждения. Длинная позиция открывается только при значении RSI больше 50 (указывает на восходящий импульс), короткая – только при RSI меньше 50 (указывает на нисходящий импульс).

-

Система управления рисками: Стратегия использует процентный стоп-лосс (по умолчанию 1%) и тейк-профит (по умолчанию 2%) для контроля риска по каждой сделке.

-

Выход по развороту сигнала: Помимо стоп-лосса и тейк-профита, реализован механизм выхода на основе разворота сигнала. При формировании противоположного пересечения EMA текущая позиция автоматически закрывается, предотвращая большие потери при смене тренда.

Процесс выполнения стратегии понятен: сначала рассчитываются значения индикаторов (EMA и RSI), затем на основе пересечения с подтверждением RSI генерируются торговые сигналы, после чего устанавливаются условия выхода по управлению рисками – получается замкнутый торговый цикл.

Преимущества стратегии

-

Двойной механизм подтверждения: Сочетание пересечения EMA и подтверждения импульса RSI значительно уменьшает количество ложных сигналов, которые даёт один индикатор, повышая качество сделок и процент выигрышей.

-

Сочетание тренда и импульса: Стратегия эффективно объединяет два разных типа технического анализа – трендовый (пересечение EMA) и импульсный (RSI), что делает сигналы более надёжными и всесторонними.

-

Полноценное управление рисками: Благодаря предустановленным процентам стоп-лосса и тейк-профита, соотношение риск/прибыль каждой сделки чётко определено, что способствует стабильному долгосрочному управлению капиталом.

-

Гибкость настройки параметров: Стратегия позволяет пользователю самостоятельно задавать ключевые параметры (периоды EMA и RSI, процент стоп-лосса и тейк-профита), которые можно адаптировать под различные рыночные условия и личные предпочтения по риску.

-

Возможность двусторонней торговли: Стратегия поддерживает как длинные, так и короткие позиции, позволяя использовать возможности на любых рынках, не ограничиваясь однонаправленным движением.

-

Защита автоматическим закрытием: Механизм выхода по развороту сигнала обеспечивает дополнительный уровень защиты, позволяя своевременно покинуть позицию в начале разворота тренда, избегая глубоких просадок.

Риски стратегии

-

Частые сделки на боковом рынке: На рынке с боковым трендом EMA могут часто пересекаться, и даже с фильтром RSI всё ещё может возникать много ложных сигналов и торговых издержек. Решение – добавить осциллятор, например ATR (средний истинный диапазон), для фильтрации мелких колебаний.

-

Ограниченность фиксированного процентного стоп-лосса: Предустановленный процентный стоп-лосс может не подходить для всех рыночных условий, особенно в периоды резкого роста волатильности. Оптимизация – внедрение динамического стоп-лосса на основе ATR, который лучше адаптируется к рыночной волатильности.

-

Чувствительность к гэпам: При значительных ценовых разрывах, вызванных важными новостями или событиями, предустановленный стоп-лосс может проскальзывать. Рекомендуется добавить ограничение на максимальный объём позиции и диверсифицировать риск по отдельным сделкам.

-

Риск переоптимизации параметров: Чрезмерная оптимизация периодов EMA и RSI может привести к отличным результатам на бэктесте, но плохой работе на реальном счёте. Рекомендуется использовать скользящее тестирование и проверку на данных вне выборки для подтверждения устойчивости параметров.

-

Задержка подтверждения RSI: RSI как импульсный индикатор может обладать некоторой задержкой, из-за чего вход в позицию происходит чуть позже точки разворота тренда. Рассмотрите возможность добавления более чувствительного импульсного индикатора, например стохастического RSI, в качестве дополнения.

Направления оптимизации стратегии

-

Добавление подтверждения на нескольких таймфреймах: Внедрение мультитаймфреймового анализа для проверки направления тренда на старших таймфреймах – открытие позиций только в направлении более крупного тренда может значительно повысить процент выигрышей. Реализация: добавление оценки направления EMA на более длинном периоде (например, дневной график по сравнению с часовым).

-

Динамическое управление рисками: Замена фиксированного процентного стоп-лосса на динамический на основе ATR для лучшей адаптации к изменениям волатильности. Например, стоп-лосс устанавливается на расстоянии N*ATR от текущей цены, а не фиксированным процентом.

-

Добавление подтверждения объёмом: Сигналы пересечения EMA с подтверждением роста объёмов позволяют отсеять слабые пробои при недостаточном объёме. Рекомендуется отслеживать изменение объёма около точки пересечения относительно предыдущего среднего уровня.

-

Интеллектуальная фильтрация по силе тренда: Внедрение индикатора силы тренда, например ADX (средний направленный индекс). Торговля выполняется только при явно выраженном тренде (например, ADX > 25), чтобы избежать частых сделок на боковом рынке.

-

Оптимизация порогов RSI: Текущая стратегия использует фиксированный порог 50 для RSI. Можно рассмотреть динамическую корректировку в зависимости от характеристик рынка – например, использовать диапазон 40–60 на бычьем рынке и 30–70 на медвежьем, повышая адаптивность.

-

Добавление элементов машинного обучения: Использование простого алгоритма машинного обучения, например логистической регрессии, для прогнозирования надёжности сигнала на основе исторических комбинаций пересечения EMA и значений RSI, присваивая каждому сигналу оценку уверенности.

Заключение

Стратегия пересечения скользящих средних EMA с подтверждением RSI представляет собой структурированную и логически стройную количественную торговую систему. Объединяя трендовый и импульсный анализ, а также многоуровневые механизмы управления рисками, она образует сбалансированную торговую стратегию. Главные её преимущества – двойной механизм подтверждения при генерации сигналов и всесторонний контроль рисков, что обеспечивает определённую адаптивность в разнообразных рыночных условиях. Однако стратегия остаётся чувствительной к параметрам и характеристикам рынка. Трейдерам рекомендуется оптимизировать её с помощью анализа рыночной структуры, динамического управления рисками и мультитаймфреймового подтверждения для повышения долгосрочной стабильности и прибыльности. Благодаря постоянному тестированию параметров и модернизации, данная система может стать эффективным инструментом в торговом портфеле.

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("ema crossover with rsi confirm", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs for EMAs and RSI- 1