Продвинутая стратегия внутридневной торговли на основе двойных скользящих средних + RSI + пробоя тренда

Обзор

Эта стратегия представляет собой продвинутую внутридневную торговую систему, объединяющую несколько технических индикаторов для определения точек входа и выхода с рынка. В основном она полагается на сигналы пересечения двух экспоненциальных скользящих средних (EMA) в сочетании с индикатором относительной силы (RSI), трендовым индикатором Supertrend и средним истинным диапазоном (ATR) для подтверждения сделок. Стратегия также применяет механизмы фиксации прибыли и ограничения убытков при определенных условиях, помогая трейдеру контролировать риски и фиксировать прибыль.

Принцип стратегии

Основная логика стратегии основана на комбинации следующих индикаторов:

-

Система двойных скользящих средних: Стратегия использует краткосрочную EMA (по умолчанию 9 периодов) и долгосрочную EMA (по умолчанию 21 период). Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз – сигнал на продажу.

-

Фильтр RSI: Индикатор относительной силы (RSI) используется для подтверждения направления тренда. По умолчанию используется RSI с периодом 14, и установлен нейтральный порог 50. RSI больше 50 поддерживает покупку, меньше 50 – продажу.

-

Подтверждение Supertrend: Индикатор Supertrend предоставляет дополнительное подтверждение тренда. Когда направление Supertrend положительное (1), это поддерживает покупку; когда отрицательное (-1) – продажу.

-

Фильтр волатильности ATR: Стратегия требует, чтобы рынок имел достаточную волатильность для совершения сделки, проверяя, превышает ли значение ATR 0,5% от цены. Это помогает избегать торговли в условиях слишком низкой волатильности.

Условие покупки должно удовлетворять: краткосрочная EMA пересекает долгосрочную EMA снизу вверх, значение RSI больше установленного порога, направление Supertrend положительное, и значение ATR больше 0,5% от цены закрытия.

Условие продажи должно удовлетворять: краткосрочная EMA пересекает долгосрочную EMA сверху вниз, значение RSI меньше установленного порога, направление Supertrend отрицательное, и значение ATR больше 0,5% от цены закрытия.

Стратегия устанавливает стоп-лосс и тейк-профит на основе процента; по умолчанию тейк-профит составляет 2%, стоп-лосс – 1%. Когда цена достигает этих уровней, позиция автоматически закрывается.

Преимущества стратегии

-

Многократный механизм подтверждения: Объединение нескольких технических индикаторов (EMA, RSI, Supertrend, ATR) для формирования торговых сигналов снижает риск ложных пробоев и повышает точность сделок.

-

Высокая адаптивность: Параметры всех индикаторов могут быть настроены под различные рыночные условия, что делает стратегию очень гибкой. Например, длины EMA, пороги RSI и факторы Supertrend могут быть оптимизированы в соответствии с характеристиками рынка.

-

Совершенное управление рисками: Интегрированы механизмы тейк-профита и стоп-лосса, заданные в процентах, что подходит для финансовых инструментов с разным уровнем цен, помогая трейдеру защищать капитал и фиксировать прибыль.

-

Фильтр волатильности: Использование индикатора ATR гарантирует, что торговля осуществляется только при достаточной волатильности рынка, избегая неэффективных сделок в условиях низкой волатильности и повышая эффективность использования капитала.

-

Чёткие сигналы: Условия входа и выхода из сделки чётко определены, просты для понимания и выполнения, что снижает влияние субъективных суждений.

-

Полный портфель: Стратегия по умолчанию использует 100% средств счёта для торговли, максимизируя использование капитала и потенциальную прибыль при появлении эффективных сигналов.

Риски стратегии

-

Множественные условия ограничивают частоту сделок: Хотя многократный механизм подтверждения повышает точность, он также может привести к пропуску некоторых прибыльных торговых возможностей. При быстром изменении рынка одновременное выполнение всех условий может быть редким.

-

Ограниченность фиксированного стоп-лосса и тейк-профита: Стратегия использует фиксированные проценты для стоп-лосса и тейк-профита, не учитывая фактическую волатильность рынка и уровни поддержки/сопротивления. Это может привести к преждевременному стоп-лоссу на высоковолатильном рынке или преждевременному тейк-профиту на сильном тренде.

-

Запаздывание скользящих средних: EMA как запаздывающий индикатор может реагировать с опозданием при быстром развороте рынка, вызывая задержки входа или выхода.

-

Чувствительность параметров RSI и Supertrend: Производительность этих индикаторов сильно зависит от настроек параметров. Неподходящие параметры могут привести к плохой работе стратегии в определённых рыночных условиях.

-

Требование к волатильности: Стратегия требует, чтобы ATR был больше 0,5% от цены закрытия. На рынке с низкой волатильностью сигналы могут не генерироваться длительное время, что влияет на эффективность использования капитала.

Методы решения:

- Регулярное бэктестирование и оптимизация параметров для адаптации к разным фазам рынка

- Рассмотреть введение динамического стоп-лосса/тейк-профита, автоматически регулируемого в зависимости от волатильности

- Добавить логику анализа состояния рынка, применяя разные торговые правила в разных рыночных условиях

- Рассмотреть частичное управление позициями вместо постоянного использования полного портфеля

Направления оптимизации стратегии

-

Динамическая настройка параметров: Можно рассмотреть возможность динамического изменения длины EMA, порогов RSI и параметров Supertrend в зависимости от волатильности рынка. Например, на высоковолатильном рынке использовать более короткие периоды EMA и более строгие пороги RSI, а на низковолатильном – смягчить условия.

-

Улучшение механизма стоп-лосса/тейк-профита: Ввести динамический стоп-лосс и тейк-профит на основе ATR, чтобы они адаптировались к фактической волатильности рынка, а не были фиксированными процентами. Например, можно установить стоп-лосс на уровне 1,5 ATR, а тейк-профит – 3 ATR.

-

Добавление временного фильтра: Рассмотреть ограничения по временному окну торговли, избегая периодов высокой волатильности и низкой ликвидности в начале и конце торговой сессии, либо сосредоточиться на определённых сессиях.

-

Добавление подтверждения объёмом: Включить анализ объёмов в торговые сигналы, чтобы убедиться, что движение цены поддерживается достаточным объёмом, повышая надёжность сигналов.

-

Внедрение оценки силы тренда: Добавить такие индикаторы, как ADX (средний направленный индекс) для оценки силы тренда, и торговать только в условиях сильного тренда, что ещё больше повысит процент успешных сделок.

-

Оптимизация управления позициями: В настоящее время стратегия использует 100% средств. Можно рассмотреть динамическое изменение размера позиции в зависимости от силы сигнала, волатильности рынка или допустимого риска счёта.

-

Добавление торговых фильтров: Например, анализ уровней поддержки/сопротивления, определение важных ценовых уровней или анализ структуры рынка, совершая сделки только при пробое ключевых уровней.

Эти направления оптимизации в основном направлены на повышение адаптивности стратегии, уменьшение ложных сигналов, совершенствование управления рисками и улучшение общей производительности. Особенно значительные улучшения могут дать динамическая настройка параметров и стоп-лосс/тейк-профит на основе ATR, поскольку они лучше адаптируются к изменяющимся рыночным условиям.

Заключение

Продвинутая внутридневная торговая стратегия на основе двойных скользящих средних, RSI и пробоя тренда представляет собой комплексную систему технического анализа. Она объединяет несколько технических индикаторов для создания строгих торговых условий, направленных на捕捉 внутридневные трендовые возможности. Главное преимущество стратегии – её многократный механизм подтверждения и совершенное управление рисками. Высококачественные торговые сигналы генерируются на основе пересечения краткосрочной и долгосрочной EMA, уровня RSI, направления Supertrend и фильтра волатильности ATR.

Хотя множественные условия могут ограничивать частоту сделок, такой строгий отбор помогает повысить качество сигналов и уменьшить количество ошибочных сделок. Стратегия подходит трейдерам, стремящимся к стабильной доходности, особенно тем, кто предпочитает следовать за трендом, а не торговать против него.

Благодаря дальнейшей оптимизации – например, внедрению динамической настройки параметров, улучшению механизма стоп-лосса/тейк-профита, добавлению временных фильтров и фильтров объёмов, а также оптимизации управления позициями – эта стратегия имеет потенциал для более стабильной работы в различных рыночных условиях. В целом, это хорошо продуманная, логически ясная внутридневная торговая стратегия, подходящая для опытных трейдеров, использующих технический анализ во внутридневной торговле.

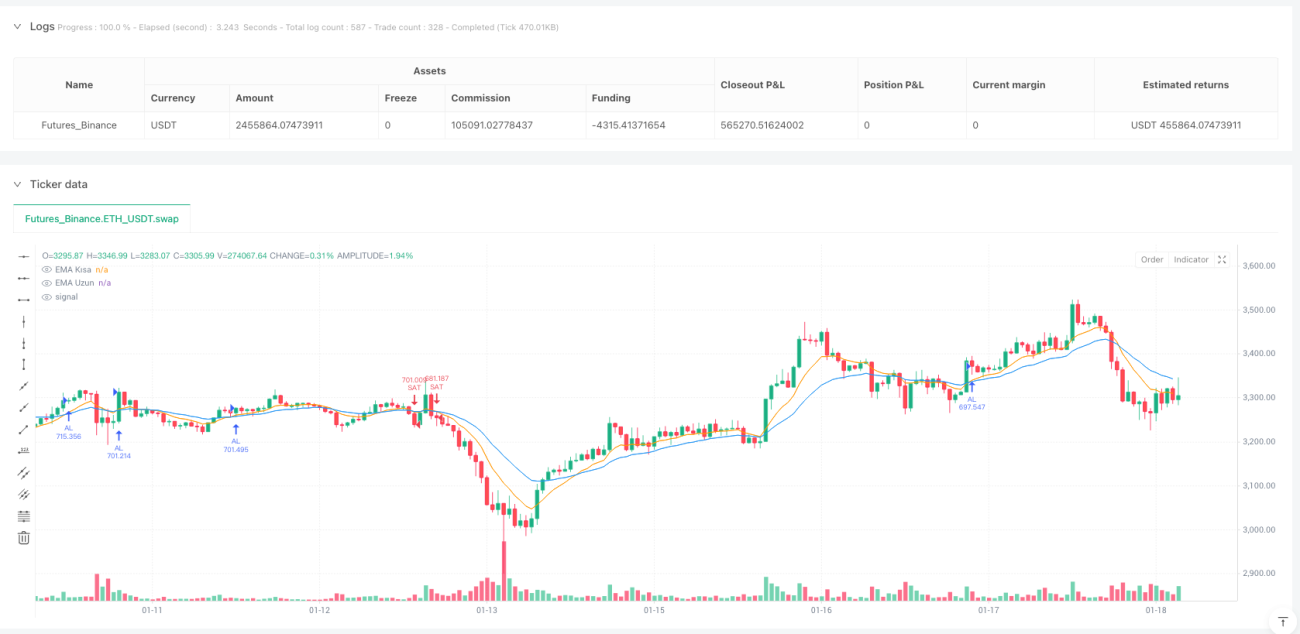

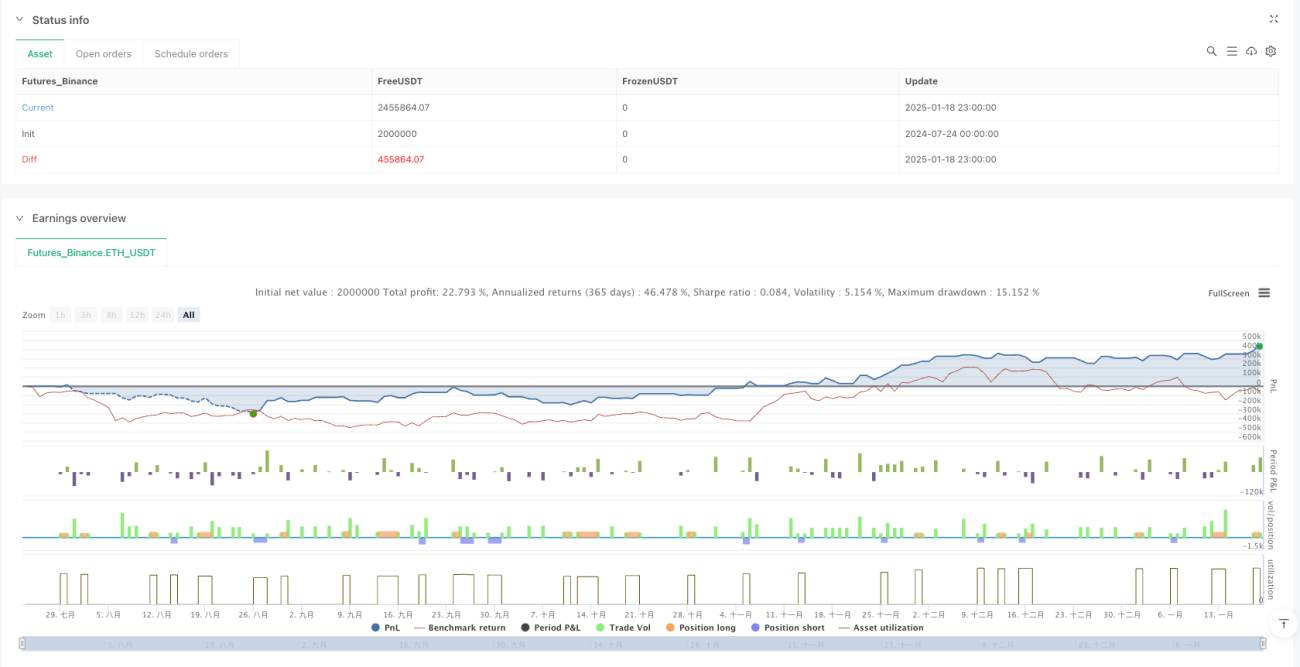

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1