4.2 جاوا اسکرپٹ زبان میں اسٹریٹجک ٹریڈنگ کو کیسے لاگو کیا جائے

مصنف:نیکی, تخلیق: 2019-04-27 11:53:15, تازہ کاری:خلاصہ

پچھلے مضمون میں ، ہم نے بنیادی علم متعارف کرایا ہے کہ جب پروگرام لکھنے کے لئے جاوا اسکرپٹ کا استعمال کرتے ہوئے ، بنیادی گرائمر اور مواد بھی شامل ہے۔ اس مضمون میں ، ہم اسے قابل عمل انٹرا ڈے مقداری تجارتی حکمت عملی کے حصول کے لئے کچھ عام حکمت عملی ماڈیولز اور تکنیکی اشارے کے ساتھ استعمال کریں گے۔

حکمت عملی کا تعارف

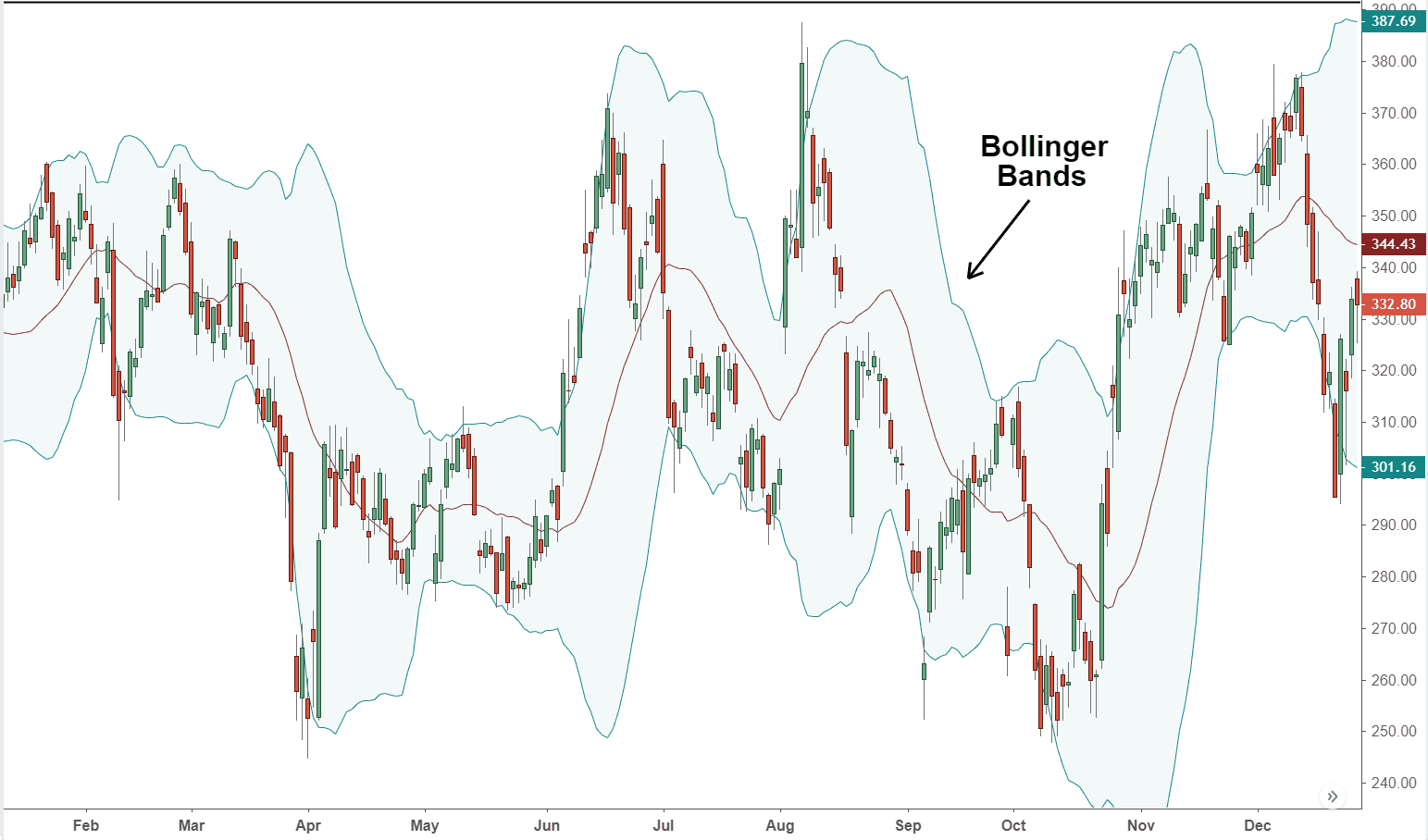

بولنگر بینڈ سب سے زیادہ عام طور پر استعمال ہونے والے تکنیکی اشارے میں سے ایک ہے ، جسے جان بولنگر نے 1980 کی دہائی میں ایجاد کیا تھا۔ نظریاتی طور پر ، قیمتیں ہمیشہ ایک خاص حد کے ارد گرد اتار چڑھاؤ کرتی ہیں۔ بولنگر بینڈ اس نظریاتی بنیاد پر مبنی ہے اور

حساب کتاب کا طریقہ یہ ہے کہ اعدادوشمار کے اصول کا استعمال کریں ، پہلے کسی مدت کے لئے قیمت کا

معیاری انحراف کے تصور کی وجہ سے ، بولنگر بینڈ کی چوڑائی کو حالیہ قیمتوں میں اتار چڑھاؤ کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جاتا ہے۔ جب اتار چڑھاؤ چھوٹے ہوتے ہیں تو ، بولنگر بینڈ تنگ ہوجائیں گے۔ بصورت دیگر اتار چڑھاؤ زیادہ ہوں گے اور بولنگر بینڈ وسیع ہوجائیں گے۔ جب BOLL چینل تنگ سے وسیع تک بدل رہا ہے تو ، قیمت آہستہ آہستہ اوسط پر واپس آجاتی ہے۔ جب BOLL چینل وسیع سے تنگ تک بدل رہا ہے تو ، اس کا مطلب یہ ہے کہ مارکیٹ کی قیمت تبدیل ہونا شروع ہوجاتی ہے۔ اگر قیمت اوپری ریل کو عبور کرتی ہے تو ، اس کا مطلب ہے کہ خریدار کی طاقت میں اضافہ ہوا ہے۔ اگر قیمت نچلی ریل کو عبور کرتی ہے تو ، اس سے یہ ظاہر ہوتا ہے کہ فروخت کرنے کی طاقت میں اضافہ ہوا ہے۔

بولنگر بینڈ اشارے کا حساب کتاب کا طریقہ

تمام تکنیکی اشارے میں سے ، بولنگر بینڈ حساب کتاب کا طریقہ سب سے زیادہ پیچیدہ ہے ، جو اعدادوشمار میں معیاری انحراف کا تصور متعارف کراتا ہے ، جس میں درمیانی پٹری (ایم بی) ، اوپری پٹری (یو پی) اور نچلی پٹری (ڈی این) کا حساب کتاب شامل ہے۔ اس کا حساب کتاب کا طریقہ مندرجہ ذیل ہے:

-

وسط ریل = N وقت کی مدت کا سادہ چلتا ہوا اوسط

-

اوپری ریل = درمیانی ریل + معیاری انحراف کے وقت کی مدت K × N

-

کم ریل = وسط ریل − K × N وقت کی مدت کا معیاری انحراف

function main( ) { // program entry

while (true) { // enter the loop

exchange.SetContactType('this_week'); // set contact type

var records = exchange.GetRecods(); // get the k line array

var boll = TA.B0LL(records, 50); // get the 50-cycle BOLL indicator array

var top = boll[0]; // get the upper-rail BOLL indicator array

var ma = boll[l]; // get the middle-rail BOLL indicator array

var bottom = boll[2]; // get the lower-rail BOLL indicator array

Log(top); // print the upper-rail BOLL indicator array to the log

Log(ma); // print the middle-rail BOLL indicator array to the log

Log(bottom);// print the lower-rail BOLL indicator array to the log

}

}

حکمت عملی کا منطق

بولنگر بینڈ کو مختلف طریقوں سے استعمال کیا جاتا ہے اور اسے تنہا یا دوسرے اشارے کے ساتھ مل کر استعمال کیا جاسکتا ہے۔ اس سبق کے اس حصے میں ہم اسے آسان ترین طریقہ استعمال کریں گے ، جو یہ ہے: جب قیمت اوپری ریل سے گزرتی ہے تو ، طویل پوزیشن کھولیں۔ جب قیمت نچلی ریل سے گزرتی ہے تو ، مختصر پوزیشن کھولیں۔

اگر طویل پوزیشن کھولنے کے بعد قیمت دوبارہ بولنگر بینڈ کے وسط ریل پر واپس آجاتی ہے تو ، ہمارا خیال ہے کہ خریدار کی طاقت کمزور ہو رہی ہے ، یا فروخت کرنے کی طاقت مضبوط ہو رہی ہے ، لہذا ، یہ وہ جگہ ہے جہاں بند پوزیشن کا اشارہ آتا ہے۔ مختصر پوزیشن کے لئے ایک ہی منطق۔

تجارتی شرائط

-

کھلی طویل پوزیشن: اگر کوئی پوزیشن نہیں ہے، اور بند ہونے کی قیمت اوپری ریل سے زیادہ ہے.

-

مختصر پوزیشن: اگر کوئی پوزیشن نہیں ہے، اور بند ہونے کی قیمت نیچے ریل سے کم ہے.

-

طویل پوزیشن بند کریں: اگر طویل پوزیشن رکھیں، اور بند ہونے کی قیمت وسط ریل سے کم ہے،

-

مختصر پوزیشن بند کریں: اگر مختصر پوزیشن رکھیں، اور بند ہونے کی قیمت وسط ریل سے زیادہ ہے،

حکمت عملی کوڈ کا نفاذ

حکمت عملی کو حاصل کرنے کے لئے، سب سے پہلے ہمیں اس بات پر غور کرنے کی ضرورت ہے کہ ہمیں کس ڈیٹا کی ضرورت ہے؟ جس کے ذریعے API حاصل کرنا ہے؟ پھر تجارتی منطق کا حساب کیسے لگائیں؟ آخر میں، آرڈر رکھنے کا طریقہ؟ آئیے اسے قدم بہ قدم نافذ کریں:

مرحلہ 1: سی ٹی اے حکمت عملی کا فریم ورک استعمال کریں

نام نہاد سی ٹی اے حکمت عملی فریم ورک معیاری فریم ورک کا ایک مجموعہ ہے جسے ایف ایم زیڈ کوانٹ نے سرکاری طور پر ڈیزائن کیا ہے۔ اس فریم ورک کو استعمال کرکے ، آپ معمولی پروگرامنگ کے مسئلے کو نظرانداز کرسکتے ہیں اور براہ راست پروگرامنگ کی منطق پر توجہ مرکوز کرسکتے ہیں۔ مثال کے طور پر ، اگر آپ اس فریم ورک کا استعمال نہیں کرتے ہیں تو ، آپ کو آرڈر کی قیمت ، آرڈر کی قسم ، آرڈر واپس لینے وغیرہ کو تبدیل کرنے پر غور کرنے کی ضرورت ہوگی۔

function main() {

$.CTA("this_week", function(st) {

// write your strategy here

})

}

مندرجہ بالا ایف ایم زیڈ کوانٹ ٹول کا استعمال کرتے ہوئے سی ٹی اے حکمت عملی کا فریم ورک ہے۔ یہ ایک فکسڈ کوڈ فارمیٹ ہے ، اور تمام تجارتی منطق کا کوڈ لائن 3 سے شروع ہوتا ہے۔ استعمال میں آنے والے مختلف قسم کے کوڈ کو تبدیل کرنے کی ضرورت کے علاوہ ، کہیں اور کوئی تبدیلی کی ضرورت نہیں ہے۔

نوٹ کریں کہ مندرجہ بالا ٹریڈنگ قسم کا کوڈ

مرحلہ 2: ہر قسم کے ڈیٹا حاصل کریں

اس کے بارے میں سوچو، ہمیں کس قسم کے اعداد و شمار کی ضرورت ہے؟ ہماری حکمت عملی ٹریڈنگ منطق سے، ہمیں پہلے موجودہ پوزیشن کی حیثیت حاصل کرنے کی ضرورت ہے، اور پھر بندش کی قیمت کا موازنہ بولنگر بینڈ اشارے کے اوپری، درمیانی اور نچلے ریلوں کے ساتھ کریں.

- K لائن ڈیٹا حاصل کریں

پہلا یہ ہے کہ K لائن ڈیٹا صف اور پچھلے K لائن بند ہونے کی قیمت حاصل کریں، K لائن صف کے ساتھ، ہم بولنگر بینڈ اشارے کا حساب لگاسکتے ہیں۔ یہ اس طرح لکھا جا سکتا ہے:

function main() {

$.CTA("this_week", function(st) {

var r = st.records; // get the k line data

if (r.length < 20) return; // filter the length of k line data

var close = r[r.length - 2].Close; // get the previous k line closing price

})

}

جیسا کہ اوپر دکھایا گیا ہے:

لائن 4: K لائن صف حاصل کریں، جو ایک مقررہ شکل ہے.

لائن 5: K لائن کی لمبائی کو فلٹر کریں۔ کیونکہ بولنگر بینڈ اشارے کا حساب لگانے کا پیرامیٹر 20 ہے ، جب K لائن 20 سے کم ہے تو ، بولنگر بینڈ اشارے کا حساب لگانا ناممکن ہے۔ لہذا یہاں ہمیں K لائن کی لمبائی کو فلٹر کرنے کی ضرورت ہے۔ اگر K لائن 20 سے کم ہے تو ، یہ براہ راست واپس آجائے گا اور اگلی K لائن کا انتظار کرتا رہے گا۔

لائن 6: حاصل کردہ K لائن صف سے ، پہلے پچھلی K لائن کا آبجیکٹ حاصل کریں ، اور پھر اس شے سے اختتامی قیمت حاصل کریں۔ اس صف میں آخری عنصر حاصل کرنا ، جو اس صف کی لمبائی منفی 2 ((r[r.length - 2)) ہے) ۔

K- لائن صف عناصر تمام اشیاء ہیں، اعتراض میں افتتاحی، سب سے زیادہ، سب سے کم اور اختتامی قیمت شامل ہے؛ بھی ٹریڈنگ حجم اور وقت.

مثال کے طور پر، بندش کی قیمت حاصل کرنے کے لئے، صرف شامل کریں ". " صفات کے نام کے بعد (r[r.length - 2].Close).

- K لائن ٹائم ڈیٹا حاصل کریں

چونکہ یہ ایک انٹرا ڈے حکمت عملی ہے ، لہذا ہمیں کسی خاص وقت سے پہلے تمام پوزیشنوں کو بند کرنے کی ضرورت ہے ((زیادہ تر کریپٹو ٹریڈنگ ایکسچینجز عام طور پر 24/7 کھلے رہتے ہیں) ، لہذا ہمیں یہ فیصلہ کرنا ہوگا کہ موجودہ K لائن اس مخصوص وقت کے قریب ہے یا نہیں جب ہم تجارت کو روکنا چاہتے ہیں یا وقفہ لینا چاہتے ہیں۔ اگر یہ اس بند ہونے کے وقت کے قریب ہے K لائن ، تمام پوزیشنوں کو بند کریں۔ اگر ایسا نہیں ہے تو ، حکمت عملی کو جاری رکھیں۔ کوڈ اس طرح لکھا گیا ہے:

function main() {

$.CTA("this_week", function(st) {

var r = st.records; // get the k line data

if (r.length < 20) return; // filter the length of k line data

var close = r[r.length - 2].Close; // get the previous k line closing price

var time = new Date(r[r.length - 1].Time); // according the current k-line timestamp, create a time object

var isClose = time.getHours() == 14 && time.getMinutes() == 45; // judging whether the current k-line is 14:45. this is just a example, you can specify any time you want during the 24 hours

})

}

جیسا کہ اوپر دکھایا گیا ہے:

لائن 8: K لائن ٹائم اسٹیمپ خصوصیت اشیاء حاصل کریں اور پھر ایک وقت اعتراض ((نئی تاریخ (ٹائم اسٹیمپ)) بنائیں.

لائن 9: وقت کے اعتراض کے مطابق گھنٹے اور منٹ کا حساب لگائیں ، اور اس بات کا تعین کریں کہ موجودہ K لائن کا وقت 14:45 ہے۔

- پوزیشن ڈیٹا حاصل کریں

پوزیشن کی معلومات مقداری تجارتی حکمت عملی میں ایک بہت اہم شرط ہے۔ جب تجارتی حالات طے ہوجاتے ہیں تو ، پوزیشن کی حیثیت اور پوزیشنوں کی تعداد کے مطابق آرڈر دینے یا نہ دینے کا فیصلہ کرنا ضروری ہے۔ مثال کے طور پر ، جب لانگ پوزیشنوں کو کھولنے کی شرائط طے ہوجاتی ہیں تو ، اگر ہولڈنگ پوزیشن موجود ہے تو ، آرڈر نہ دیں۔ اگر کوئی پوزیشن ہولڈنگ نہیں ہے تو ، آرڈر دیں۔ اس طرح:

function main() {

$.CTA("this_week", function(st) {

var r = st.records; // get the k line data

if (r.length < 20) return; // filter the length of k line data

var close = r[r.length - 2].Close; // get the previous k line closing price

var time = new Date(r[r.length - 1].Time); // according the current k-line timestamp, create a time object

var isClose = time.getHours() == 14 && time.getMinutes() == 45; // judging whether the current k-line is 14:45. this is just a example, you can specify any time you want during the 24 hours

var mp = st.position.amount; // get the holding position information

})

}

جیسا کہ اوپر دکھایا گیا ہے:

لائن 11: موجودہ پوزیشن کی حیثیت حاصل کریں۔ اگر لمبی پوزیشن ہے تو ، قیمت 1 ہے۔ اگر مختصر پوزیشن ہے تو ، قیمت -1 ہے۔ اگر کوئی پوزیشن نہیں ہے تو ، قیمت 0 ہے۔

- بولنگر بینڈ کے اعداد و شمار حاصل کریں

اگلا ہمیں بولنگر بینڈ اشارے کی اوپری ، درمیانی اور نچلی ریلوں کی اقدار کا حساب لگانے کی ضرورت ہے۔ ہمیں پہلے بولینگر بینڈ کی صف حاصل کرنے کی ضرورت ہے ، اور پھر اس صف سے اوپری ، درمیانی اور نچلی ریلوں کی اقدار حاصل کریں۔ ایف ایم زیڈ کوانٹ ٹول میں ، بولینگر صف حاصل کرنا بہت آسان ہے ، بس بولنگر بینڈ API کو براہ راست کال کریں ، یہ دو جہتی صف ہے۔

دو جہتی صف کو سمجھنا آسان ہے ، جو کہ صف میں صف ہے۔ قدر حاصل کرنے کا حکم یہ ہے: پہلے صف میں مخصوص صف حاصل کریں ، اور پھر مخصوص عنصر کو مخصوص صف سے حاصل کریں ، جیسا کہ ذیل میں دکھایا گیا ہے:

var arr = [[100, 200, 300],[10,20,30],[1,2,3]]; // this is a two-dimensional array

var test = arr[0]; //first obtain the specified array in the array and assign the value to variable "test"

var demo1 = test[0]; //then get a value from the test array

demo1; // the result is : 100

var demo2 = arr[0][0]; // you also can write like this

demo2; // the result is the same : 100

ذیل میں ، 13 ویں سے 19 ویں لائنیں بولنگر بینڈ اپر ، مڈل اور لوئر ریل کوڈنگ کا حصہ حاصل کررہی ہیں ، جہاں لائن 13 میں ایف ایم زیڈ کوانٹ API ٹول استعمال کیا جاتا ہے ، جو بولنگر بینڈ صف تک براہ راست رسائی حاصل کرسکتا ہے۔ لائن 14 سے لائن 16 بالترتیب اوپری ، درمیانی اور نچلی ریل صف کے لئے دو جہتی صف حاصل کررہی ہے۔ لائن 17 سے لائن 19 تک اوپری ، درمیانی اور نچلی ریل صف سے مخصوص قیمت حاصل کررہی ہے۔

function main() {

$.CTA("this_week", function(st) {

var r = st.records; // get the k line data

if (r.length < 20) return; // filter the length of k line data

var close = r[r.length - 2].Close; // get the previous k line closing price

var time = new Date(r[r.length - 1].Time); // according the current k-line timestamp, create a time object

var isClose = time.getHours() == 14 && time.getMinutes() == 45; // judging whether the current k-line is 14:45. this is just a example, you can specify any time you want during the 24 hours

var mp = st.position.amount; // get the holding position information

var boll = TA.BOLL(r, 20, 2); //calucating the Bollinger Band indicator

var upLine = boll[0]; // get the up-rail array

var midLine = boll[1]; // get the middle-rail array

var downLine = boll[2]; // get the lower-rail array

var upPrice = upLine[upLine.length - 2]; // get the previous K-line upper rail value

var midPrice = midLine[midLine.length -2]; // get the previous K-line middle rail value

var downPrice = downLine[downLine.length -2]; // get the previous K-line lower rail value

})

}

مرحلہ 3: آرڈر اور تجارت کرنا

مندرجہ بالا اعداد و شمار کے ساتھ ، ہم اب تجارتی منطق اور آرڈر دینے کا حصہ لکھ سکتے ہیں۔ یہ بھی بہت آسان ہے ، سب سے زیادہ عام طور پر استعمال ہونے والا

function main() {

$.CTA("this_week", function(st) {

var r = st.records; // get the k line data

if (r.length < 20) return; // filter the length of k line data

var close = r[r.length - 2].Close; // get the previous k line closing price

var time = new Date(r[r.length - 1].Time); // according the current k-line timestamp, create a time object

var isClose = time.getHours() == 14 && time.getMinutes() == 45; // judging whether the current k-line is 14:45. this is just a example, you can specify any time you want during the 24 hours

var mp = st.position.amount; // get the holding position information

var boll = TA.BOLL(r, 20, 2); //calucating the Bollinger Band indicator

var upLine = boll[0]; // get the up-rail array

var midLine = boll[1]; // get the middle-rail array

var downLine = boll[2]; // get the lower-rail array

var upPrice = upLine[upLine.length - 2]; // get the previous K-line upper rail value

var midPrice = midLine[midLine.length -2]; // get the previous K-line middle rail value

var downPrice = downLine[downLine.length -2]; // get the previous K-line lower rail value

if (mp == 1 && (close < midPrice || isClose)) return -1; // if holding long position, and the closing price is less than the mid-rail, or the current time is 14:45, closing long position.

if (mp == -1 && (close > midPrice || isClose)) return 1; // if holding short position, and the closing price is greater than the mid-rail, or the current time is 14:45, closing short position.

if (mp == 0 && close > upPrice && !isClose) return 1; // if there are no holding position, and the closing price is greater than the upper-rail, or the current time is not 14:45, open long position.

if (mp == 0 && close < downPrice && !isClose) return -1;// if there are no holding position, and the closing price is less than the lower-rail, or the current time is not 14:45, open short position.

})

}

مندرجہ بالا شبیہہ میں ، لائنیں 21 سے 24 تجارتی منطق اور آرڈر دینے کا کوڈنگ حصہ ہیں۔ اوپر سے نیچے تک وہ ہیں: بند طویل پوزیشن ، بند مختصر پوزیشن ، کھلی طویل پوزیشن اور کھلی مختصر پوزیشن۔

مثال کے طور پر کھلی لمبی پوزیشن کو لے لو۔ یہ ایک

آپ کو معلوم ہو سکتا ہے کہ ان لائنوں میں " واپسی 1 " اور " واپسی -1 " ہیں ، جو ایک مقررہ شکل ہے ، جس کا مطلب ہے: اگر یہ خریدنے کی سمت ہے تو ، " واپسی 1 " لکھیں۔ اگر یہ فروخت کی سمت ہے تو ، " واپسی -1 " لکھیں۔ لانگ پوزیشن کھولنا اور مختصر پوزیشن بند کرنا سب خریدنے کی سمت ہیں ، لہذا

مکمل حکمت عملی کا کوڈ

اس مرحلے پر ، ایک مکمل حکمت عملی کا کوڈ لکھا جاتا ہے۔ اگر تجارتی فریم ورک ، تجارتی اعداد و شمار ، تجارتی منطق اور آرڈر دینے کا آرڈر الگ الگ لکھا جائے تو یہ بہت آسان ہے۔ اس حکمت عملی کا پورا کوڈ مندرجہ ذیل ہے:

function main() {

$.CTA("this_week", function(st) {

var r = st.records; // get the k line data

if (r.length < 20) return; // filter the length of k line data

var close = r[r.length - 2].Close; // get the previous k line closing price

var time = new Date(r[r.length - 1].Time); // according the current k-line timestamp, create a time object

var isClose = time.getHours() == 14 && time.getMinutes() == 45; // judging whether the current k-line is 14:45. this is just a example, you can specify any time you want during the 24 hours

var mp = st.position.amount; // get the holding position information

var boll = TA.BOLL(r, 20, 2); //calucating the Bollinger Band indicator

var upLine = boll[0]; // get the up-rail array

var midLine = boll[1]; // get the middle-rail array

var downLine = boll[2]; // get the lower-rail array

var upPrice = upLine[upLine.length - 2]; // get the previous K-line upper rail value

var midPrice = midLine[midLine.length -2]; // get the previous K-line middle rail value

var downPrice = downLine[downLine.length -2]; // get the previous K-line lower rail value

if (mp == 1 && (close < midPrice || isClose)) return -1; // if holding long position, and the closing price is less than the mid-rail, or the current time is 14:45, closing long position.

if (mp == -1 && (close > midPrice || isClose)) return 1; // if holding short position, and the closing price is greater than the mid-rail, or the current time is 14:45, closing short position.

if (mp == 0 && close > upPrice && !isClose) return 1; // if there are no holding position, and the closing price is greater than the upper-rail, or the current time is not 14:45, open long position.

if (mp == 0 && close < downPrice && !isClose) return -1;// if there are no holding position, and the closing price is less than the lower-rail, or the current time is not 14:45, open short position.

})

}

دو چیزیں ہیں جو نوٹس کی ضرورت ہے:

-

کوشش کریں (لیکن لازمی نہیں) حکمت عملی کی منطق لکھیں کیونکہ موجودہ K لائن کی حالت قائم ہے ، پھر آرڈر کو اگلی K لائن پر رکھیں۔ یا پچھلی K لائن کی شرط قائم کی گئی ہے ، موجودہ K لائن پر آرڈر لگائیں ، اس طرح ، بیک ٹیسٹ کا نتیجہ اور حقیقی مارکیٹ کی کارکردگی زیادہ مختلف نہیں ہے۔ اس طرح نہیں لکھنا ٹھیک ہے ، لیکن اس بات پر توجہ دیں کہ حکمت عملی کی منطق درست ہے یا نہیں۔

-

عام طور پر ، بند پوزیشن کی منطق کو افتتاحی پوزیشن کی منطق کے سامنے لکھنا چاہئے۔ اس کا مقصد یہ ہے کہ حکمت عملی کی منطق کو آپ کی توقعات پر پورا اترنے کی کوشش کریں۔ مثال کے طور پر ، اگر حکمت عملی کی منطق صرف اس صورتحال کو پورا کرتی ہے جہاں اسے صرف ایک پوزیشن کو بند کرنے کے بعد تجارت کی مخالف سمت کرنے کی ضرورت ہوتی ہے تو ، اس طرح کی صورتحال کا اصول یہ ہے کہ پہلے پوزیشن بند کریں اور پھر نئی پوزیشن کھولیں۔ اگر ہم افتتاحی پوزیشن کی منطق کے سامنے بند پوزیشن کی منطق لکھیں تو ، یہ اس اصول کو بالکل پورا کرے گا۔

خلاصہ

اوپر ہم نے ایک مکمل انٹرا ڈے مقداری تجارتی حکمت عملی تیار کرنے کے ہر مرحلے کو سیکھا ہے ، بشمول: حکمت عملی کا تعارف ، بولنگر اشارے کے حساب کتاب کا طریقہ ، حکمت عملی کی منطق ، تجارتی حالات ، حکمت عملی کوڈ کے نفاذ وغیرہ۔ اس حکمت عملی کیس کے ذریعے ، نہ صرف ہم ایف ایم زیڈ کوانٹ ٹولز کے پروگرامنگ کے طریقوں سے واقف ہیں ، بلکہ کچھ دوسری حکمت عملی بھی تشکیل دے سکتے ہیں جو اس ٹیمپلیٹ کے مطابق ڈھالے گئے ہیں۔

مقداری تجارتی حکمت عملی کسی موضوعی تجارتی تجربے یا نظام کے خلاصے کے علاوہ کچھ نہیں ہے۔ اگر ہم مقداری حکمت عملی لکھنے سے پہلے موضوعی تجارت میں استعمال ہونے والے تجربے یا نظام کو لکھیں ، اور پھر اسے ایک ایک کرکے کوڈ میں ترجمہ کریں تو ، آپ کو معلوم ہوگا کہ مقداری حکمت عملی لکھنا بہت آسان ہوگا۔

اگلے سیکشن کا نوٹس

مقداری تجارتی حکمت عملی کی ترقی میں ، اگر صرف ایک پروگرامنگ زبان کا انتخاب کیا جاسکتا ہے تو ، بغیر کسی ہچکچاہٹ کے ، یہ پیتھون ہونا ضروری ہے۔ ڈیٹا حاصل کرنے سے لے کر بیک ٹیسٹنگ تک ، یہاں تک کہ آرڈر دینے کے حصے تک ، پیتھون نے پورے کاروباری سلسلے کو احاطہ کیا ہے۔ مالی مقداری سرمایہ کاری کے میدان میں ، پیتھون نے انتہائی اہم پوزیشن پر قبضہ کیا ہے ، کورس کے اگلے حصے میں ہم پیتھون زبان سیکھنا شروع کریں گے۔

اسکول کے بعد کی مشقیں

-

دوہری حرکت پذیر اوسط حکمت عملی کو لاگو کرنے کے لئے اس سیکشن میں علم کا استعمال کرنے کی کوشش کریں.

-

ایف ایم زیڈ کوانٹ پلیٹ فارم پر جاوا اسکرپٹ زبان کا استعمال کرتے ہوئے کے ڈی جے اشارے کی حکمت عملی کو نافذ کرنے کی کوشش کریں۔

- کیا آپ کو معلوم ہے کہ ریٹرن کے وقت منافع کی شرح اور توقعات کیوں متضاد ہیں؟

- symbol not set میں نے جو کوڈ لکھا ہے اس سے یہ مسئلہ پیدا ہوتا ہے

- جنرل پروٹوکول (Lex)

- ڈرائنگ لائن کلاس لائبریری کے نیچے لمبی لائنیں کیسے شامل کی جائیں

- اسٹریٹجک ریویو کس طرح منافع کے لئے ایک بینچ مارک ہے؟

- 4.5 سی ++ زبان کا فوری آغاز

- 4.4 پائتھون زبان میں حکمت عملیوں کو کیسے لاگو کیا جائے

- کیا آپ کو معلوم ہے کہ اس کی قیمت کتنی ہے؟

- گیٹ آئی او فیوچر کا استعمال مجموعی طور پر

- 4.3 پائیتھون زبان کے ساتھ شروعات کرنا

- براہ کرم، python3 کے لئے مقامی ریورس سسٹم کی تعمیر کیسے کریں؟ غلطی کی اطلاع دی.

- 4.1 جاوا اسکرپٹ زبان کا فوری آغاز

- 3.5 بصری پروگرامنگ زبان تجارتی حکمت عملیوں کا نفاذ

- براہ کرم GetTicker ((() سے ڈیٹا خالی کیوں ہے؟

- 3.4 بصری پروگرامنگ کا فوری آغاز

- 3.3 ایم زبان میں حکمت عملیوں کو کیسے لاگو کیا جائے

- ٹوکن لیورجنگ کیسے قائم کی جاتی ہے؟

- براہ مہربانی مجھے بتائیں کہ اوکیکس کے EOS فیوچر ٹریڈنگ جوڑے کو کیسے شامل کیا جائے؟

- کیا آپ کو کوئی سوال ہے کہ میں کس طرح ایک نئی ایکسچینج شامل کروں؟ کیا میں ایک نئی کرنسی شامل کرنا چاہتا ہوں؟

- کیا روبوٹ جو پہلے ہی شروع ہوچکا ہے ، اس کی حکمت عملی کو تبدیل کر دیا گیا ہے ، کیا یہ کام کرسکتا ہے؟