5.2 مقداری تجارتی بیک ٹسٹنگ کیسے کریں

مصنف:نیکی, تخلیق: 2019-05-08 13:08:52, تازہ کاری:خلاصہ

بیک ٹیسٹنگ کی اہمیت اور اہمیت میں کوئی شک نہیں ہے۔ مقداری بیک ٹیسٹنگ کرتے وقت ، حکمت عملی کو تاریخی ماحول میں جتنا ممکن ہو حقیقی اور قریب رکھنا چاہئے۔ اگر تاریخی ماحول میں کچھ تفصیلات کو نظرانداز کیا جاتا ہے تو ، پوری مقداری بیک ٹیسٹنگ غلط ہوسکتی ہے۔ یہ مضمون وضاحت کرے گا کہ مناسب مقداری تجارتی بیک ٹیسٹنگ کیسے کی جائے۔

بیک ٹسٹنگ ڈیٹا پلے بیک کے برابر ہے۔ تاریخی K- لائن ڈیٹا کو پلے بیک کرکے اور حقیقی مارکیٹ کے تجارتی قوانین جیسے شارپ تناسب ، زیادہ سے زیادہ ریٹریکشن کی شرح ، سالانہ شرح واپسی اور دارالحکومت کے منحنی خطوط کو انجام دے کر۔ فی الحال ، بہت سارے سافٹ ویئر ہیں جو یہ سب کرسکتے ہیں ، جیسے

ایف ایم زیڈ کوانٹ ایک تجارتی مقداری تجارتی سافٹ ویئر کے طور پر ، حساب کتاب کو تیزی سے مقداری بنانے کے لئے ، اعلی کارکردگی والے بیک ٹیسٹ انجن کے ساتھ آتا ہے۔ اور متحد بیک ٹیسٹنگ اور ریئل ٹائم کوڈ ، نے

FMZ کوانٹ بیک ٹیسٹ انٹرفیس کا تعارف

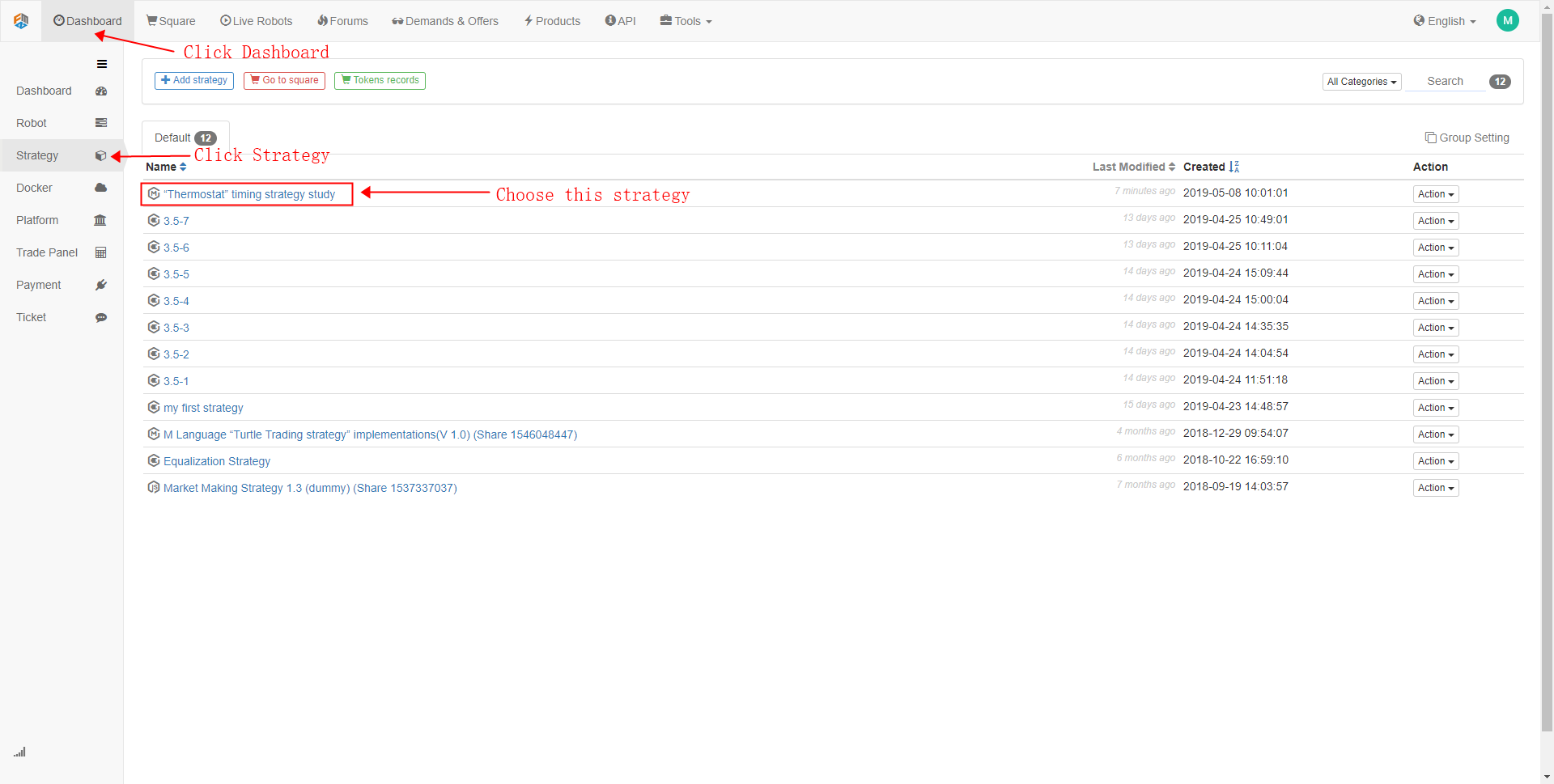

- پہلا مرحلہ

مثال کے طور پر FMZ Quant

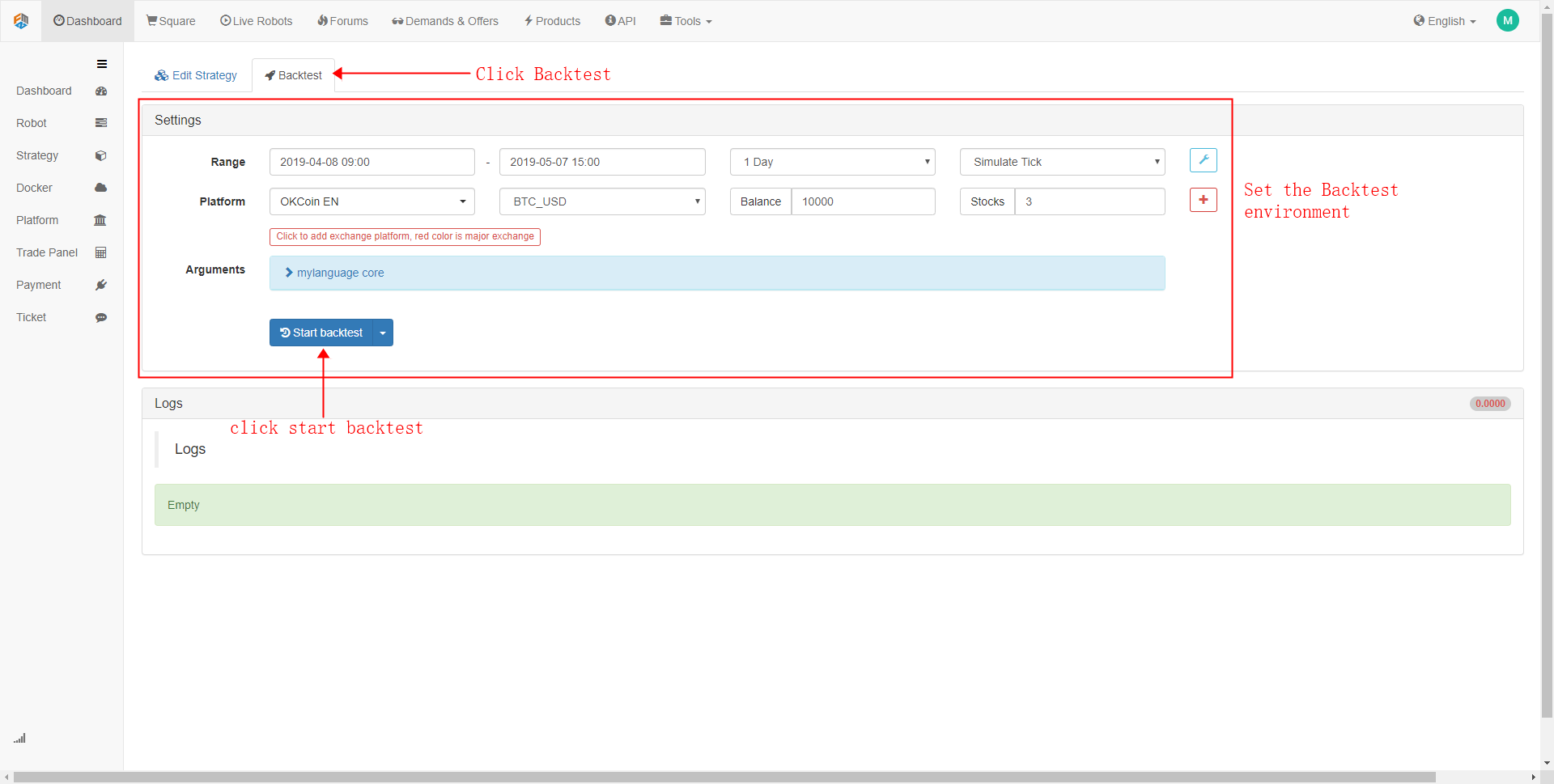

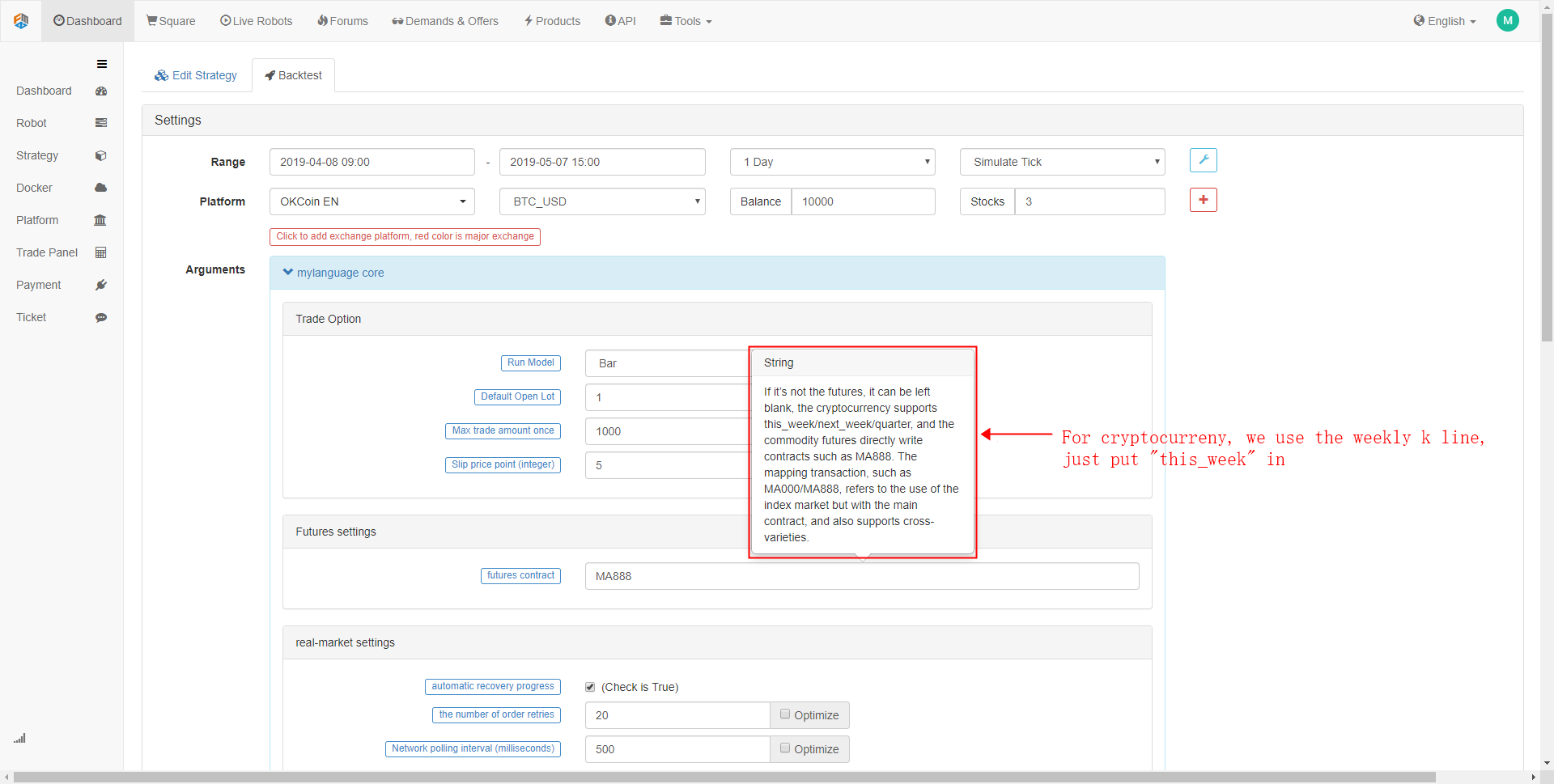

بیک ٹیسٹ کنفیگریشن انٹرفیس میں ، آپ اسے اپنی اصل ضروریات کے مطابق اپنی مرضی کے مطابق بنا سکتے ہیں۔ جیسے: بیک ٹیسٹ کی مدت ، کے لائن سائیکل ، ڈیٹا کی قسم (سیمیلیشن لیول ڈیٹا یا حقیقی مارکیٹ لیول ڈیٹا) مقرر کریں۔ اس کے برعکس ، سیمولیشن لیول ڈیٹا بیک ٹیسٹنگ کی رفتار تیز ہے ، حقیقی مارکیٹ لیول ڈیٹا بیک ٹیسٹنگ زیادہ درست ہے۔ اس کے علاوہ ، آپ بیک ٹیسٹ اور اکاؤنٹ کے ابتدائی فنڈز کے لئے کمیشن فیس بھی مقرر کرسکتے ہیں۔

- مرحلہ 2

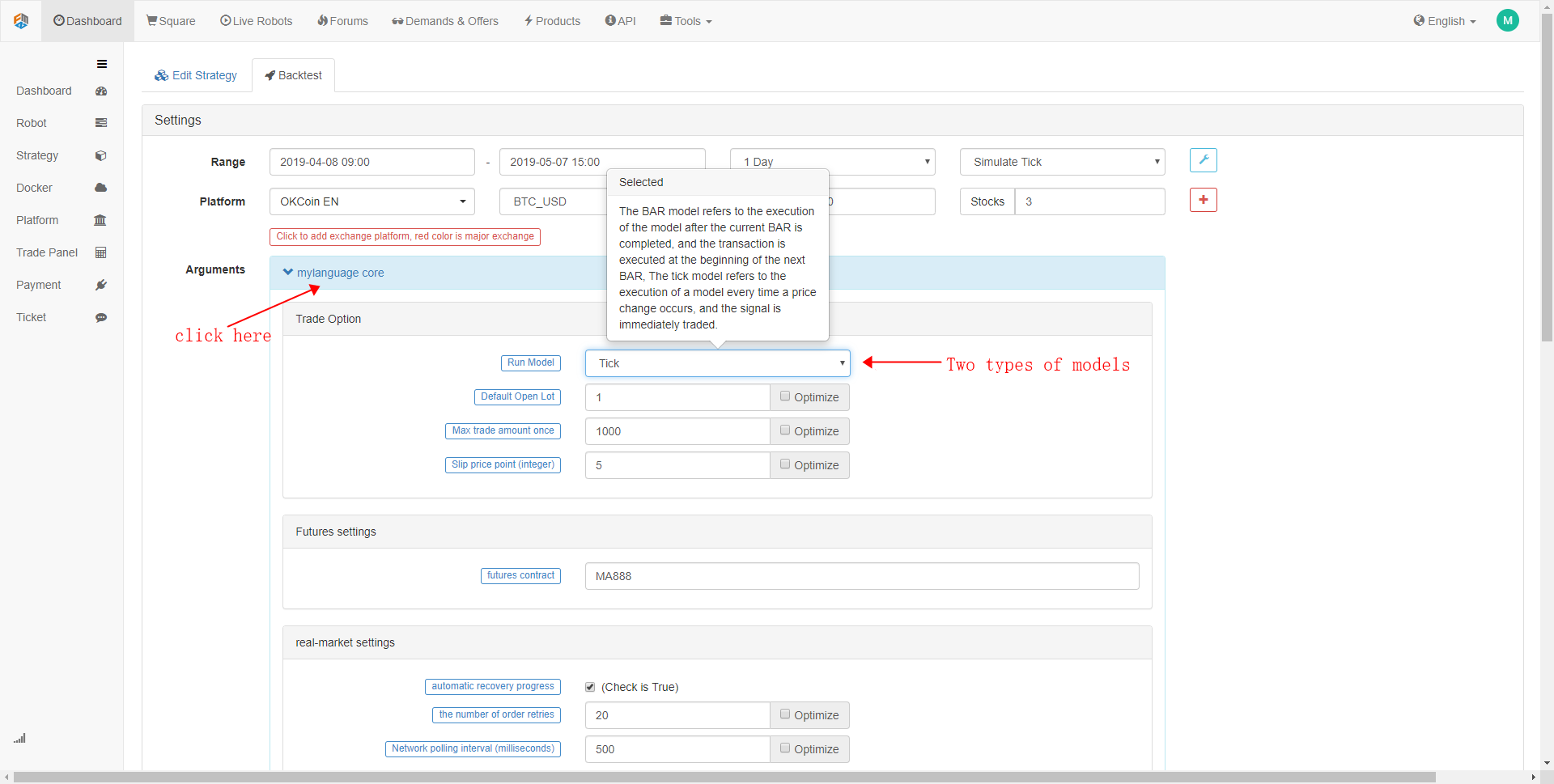

اصل تجارتی قیمت اور منصوبہ بند تجارتی قیمت کے مابین ہمیشہ انحراف ہوگا۔ یہ آفسیٹ عام طور پر اس سمت میں چل رہا ہے جو تاجر کے لئے سازگار نہیں ہے ، جس کے نتیجے میں تجارت میں اضافی نقصانات ہوتے ہیں۔ لہذا ، حقیقی تجارتی ماحول کی نقالی کے لئے سلائپج شامل کرنا ضروری ہے۔

- مرحلہ 3

- مرحلہ 4

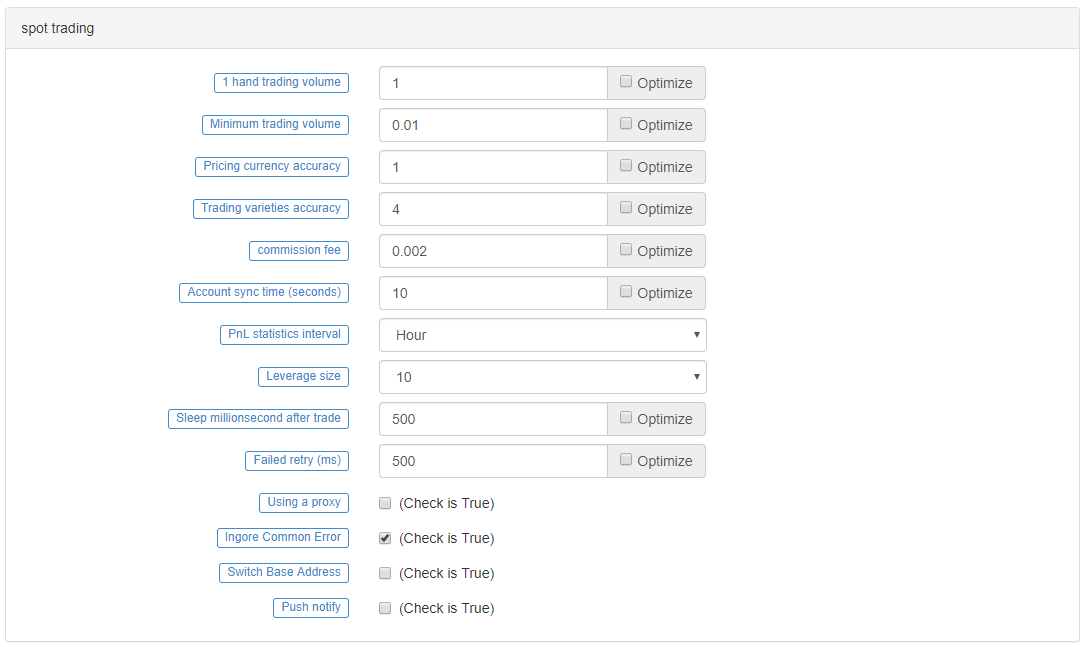

اسپاٹ ٹریڈنگ آپشن بنیادی طور پر کریپٹوکرنسی ٹریڈنگ کے لئے ہے ، جب بیک ٹیسٹنگ کرتے ہیں تو ، اسے ڈیفالٹ ترتیبات میں رکھیں تو ٹھیک ہوگا۔ اگر آپ چاہتے ہیں تو ، آپ ان ترتیبات میں تمام پیرامیٹرز کی وضاحت کرسکتے ہیں۔ اس کے علاوہ ، کچھ کریپٹوکرنسی تبادلے کے ل you ، آپ فائدہ اٹھانے کے سائز اور دیگر متعلقہ ترتیبات بھی ترتیب دے سکتے ہیں۔

حکمت عملی کا بیک ٹیسٹ

بیک ٹسٹنگ سے پہلے ، اپنی تجارتی حکمت عملی کا تعین کریں۔ یہاں ہم

// Calculate CMI indicator to distinguish between Oscillating and trend market

CMI:=ABS(C-REF(C,29))/(HHV(H,30)-LLV(L,30))*100;

// Define key prices

KOD:=(H+L+C)/3;

// In the Oscillating market, the closing price is greater than the key price is suitable for selling market, otherwise it is for buying market

BE:=IFELSE(C>KOD,1,0);

SE:=IFELSE(C<=KOD,1,0);

// Define 10-day ATR indicator

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

ATR10:=MA(TR,10);

// Define the highest and lowest price 3-day moving average

AVG3HI:=MA(H,3);

AVG3LO:=MA(L,3);

// Calculate the entry price of the Oscillating market

LEP:=IFELSE(C>KOD,O+ATR10*0.5,O+ATR10*0.75);

SEP:=IFELSE(C>KOD,O-ATR10*0.75,O-ATR10*0.5);

LEP1:=MAX(LEP,AVG3LO);

SEP1:=MIN(SEP,AVG3HI);

// Calculate the entry price of the trend market

UPBAND:=MA(C,50)+STD(C,50)*2;

DNBAND:=MA(C,50)-STD(C,50)*2;

// Calculate the quit price of the trend market

MA50:=MA(C,50);

// Oscillating strategy logic

CMI<20&&C>=LEP1,BK;

CMI<20&&C<=SEP1,SK;

CMI<20&&C>=AVG3HI,SP;

CMI<20&&C<=AVG3LO,BP;

// Trend strategy logic

CMI>=20&&C>=UPBAND,BK;

CMI>=20&&C<=DNBAND,SK;

CMI>=20&&C<=MA50,SP;

CMI>=20&&C>=MA50,BP;

AUTOFILTER;

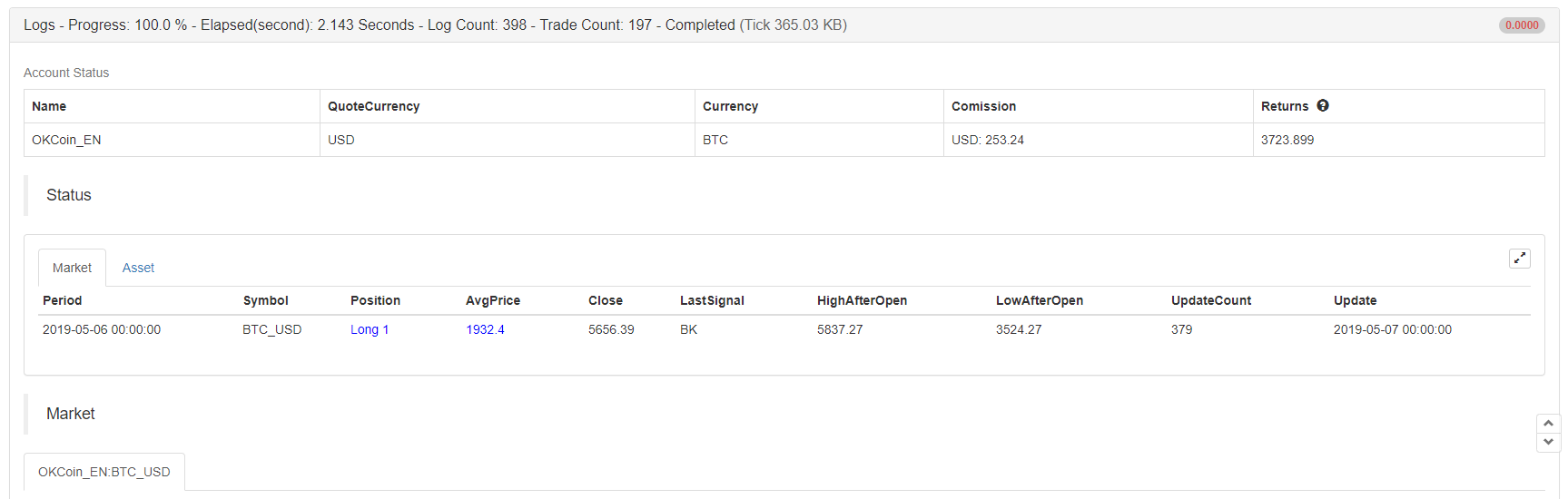

سیمولیشن بیک ٹیسٹنگ انٹرفیس میں ، بیک ٹیسٹنگ کی ترتیبات کو تشکیل دینے کے بعد ، اسٹارٹ بیک ٹیسٹنگ بٹن پر کلک کریں ، اور بیک ٹیسٹنگ کے نتائج چند سیکنڈ کے بعد فوری طور پر دکھائے جائیں گے۔ بیک ٹیسٹنگ لاگ میں ، یہ ظاہر کرے گا کہ بیک ٹیسٹ ، لاگ اور ٹرانزیکشن کی کل تعداد کے لئے کتنے سیکنڈ استعمال ہوئے ہیں۔ اکاؤنٹ کی معلومات حکمت عملی بیک ٹیسٹ کے حتمی نتائج پرنٹ کرتی ہیں: اوسط منافع اور نقصان ، پوزیشن منافع اور نقصان ، مارجن ، کمیشن فیس اور تخمینہ منافع۔

اسٹیٹس بار میں ٹریڈنگ کی قسم ، پوزیشن ، پوزیشن کی قیمتیں ، تازہ ترین قیمت ، پچھلی ٹریڈنگ سگنل کی اقسام ، پوزیشنوں کی سب سے زیادہ اور کم قیمت ، اپ ڈیٹس کی تعداد کے ساتھ ساتھ سرمایہ اور وقت کی معلومات کو بھی ریکارڈ کیا جاتا ہے۔ اس کے علاوہ ، فلوٹنگ منافع اور نقصانات کے لیبل میں ، اکاؤنٹ کا تفصیلی فنڈ وکر دکھایا گیا ہے ، اور عام طور پر استعمال ہونے والے کارکردگی کے اشارے بھی شامل ہیں: واپسی کی شرح ، سالانہ شرح واپسی ، شارپ تناسب ، سالانہ اتار چڑھاؤ ، اور زیادہ سے زیادہ ریٹریسیشن کی شرح ، جو بنیادی طور پر صارفین کی اکثریت کی ضروریات کو پورا کرسکتی ہے۔

ان میں سے ، کارکردگی کا سب سے اہم اشارے یہ ہے: شارپ تناسب۔ یہ جامع انڈیکس کو نافذ کرتے وقت فوائد اور خطرات پر غور کرنا تھا ، اور یہ فنڈ کی مصنوعات کی پیمائش کرنے کا ایک اہم انڈیکس ہے۔ عام طور پر ، یہ یہ ہے کہ جب بھی آپ منافع حاصل کرتے ہیں تو ، آپ کتنا خطرہ اٹھاتے ہیں ، لہذا شارپ تناسب کی قدر جتنی زیادہ ہوگی ، بہتر ہوگا۔

سالانہ اتار چڑھاؤ ، آسان الفاظ میں ، ایک اعداد و شمار کو سالانہ بنانا یہ فرض کرتا ہے کہ مختصر وقت کے فریم پر مشاہدات ایک سال کے دوران جاری رہیں گے۔ یہ فنڈ کے خطرے کی پیمائش ہے ، لیکن یہ یقینی طور پر پورا خطرہ نہیں ہے۔ مثال کے طور پر ، حکمت عملی اے میں زیادہ اتار چڑھاؤ ہے ، لیکن یہ اتار چڑھاؤ اوپر کی طرف رہا ہے ، منافع اچھا ہے۔ حکمت عملی بی میں چھوٹی اتار چڑھاؤ ہے ، لیکن یہ مستقل طور پر چل رہا ہے ((بالکل نہیں چل رہا ہے۔ کیا ہم کہہ سکتے ہیں کہ حکمت عملی بی حکمت عملی اے سے بہتر ہے؟ حکمت عملی اے جیسا کہ ذیل میں دکھایا گیا ہے:

آخر میں، لاگ ان کی معلومات میں، بیک ٹسٹنگ کے دوران ہر ٹریڈنگ بروکرج کی صورت حال کا تفصیلی ریکارڈ، بشمول ٹریڈنگ کے مخصوص وقت، ایکسچینج کی معلومات، کھلی اور بند پوزیشن کی قسم، بیک ٹسٹ انجن میچ آرڈر میکانیزم، ساتھ ساتھ ٹرانزیکشنز کی تعداد اور پرنٹ آؤٹ کی معلومات.

بیک ٹیسٹنگ کے بعد

کئی بار ، اور زیادہ تر معاملات میں ، بیک ٹیسٹنگ کے نتائج آپ کی توقع سے دور ہوں گے۔ بہر حال ، طویل مدتی ، مستحکم اور منافع بخش حکمت عملی حاصل کرنا اتنا آسان نہیں ہے ، جس کے لئے آپ کو مارکیٹ کو سمجھنے کی صلاحیت کی ضرورت ہے۔

اگر آپ کی حکمت عملی کے بیک ٹسٹ کے نتائج پیسہ کھوتے ہیں تو مایوس نہ ہوں۔ یہ دراصل بالکل معمول کی بات ہے۔ چیک کریں کہ آیا حکمت عملی کی منطق کوڈ کے ذریعہ غلط تشریح کی گئی ہے ، کیا یہ کچھ انتہائی پیرامیٹرز استعمال کررہا ہے ، کیا یہ بہت زیادہ افتتاحی پوزیشن کی شرائط وغیرہ استعمال کررہا ہے؟ یہ بھی ضروری ہے کہ تجارتی حکمت عملیوں اور تجارتی خیالات کو کسی اور زاویے سے دوبارہ جانچیں۔

اگر آپ کی حکمت عملی کے بیک ٹسٹ کے نتائج بہت اچھے ہیں تو ، فنڈنگ وکر کامل ہے ، جس میں شارپ تناسب 1 سے زیادہ ہے۔ براہ کرم جلدی نہ کریں۔ اس معاملے میں ، زیادہ تر حالات مستقبل کے افعال ، قیمتوں کو چوری کرنے ، زیادہ فٹ ہونے ، یا کوئی سلائپج قیمت شامل کرنے وغیرہ کا استعمال کررہے ہیں۔ آپ ان مسائل کو خارج کرنے کے لئے نمونے سے باہر کے اعداد و شمار اور حقیقی مارکیٹ کی تجارت کے نقلی استعمال کرسکتے ہیں۔

خلاصہ

مندرجہ بالا تجارتی حکمت عملی کے بیک ٹسٹنگ کا پورا عمل ہے ، یہ کہا جاسکتا ہے کہ یہ ہر تفصیل میں مخصوص رہا ہے۔ یہ نوٹ کیا جانا چاہئے کہ تاریخی ڈیٹا بیک ٹسٹنگ ایک مثالی ماحول ہے جہاں تمام خطرات معلوم ہیں۔ لہذا ، حکمت عملی کے بیک ٹسٹنگ وقت کے لئے بیل اور ریچھ مارکیٹ کے ایک دور سے گزرنا بہتر ہے۔ تجارت کی موثر تعداد 100 گنا سے کم نہیں ہونی چاہئے ، تاکہ کچھ زندہ بچ جانے والوں کے تعصب سے بچ سکے۔

مارکیٹ ہمیشہ تبدیلی اور ارتقاء کے عمل میں رہتی ہے۔ تاریخی بیک ٹیسٹنگ کی حکمت عملی کا مطلب یہ نہیں ہے کہ مستقبل ایک جیسا ہی ہوگا۔ یہ نہ صرف حکمت عملی کو بیک ٹیسٹنگ ماحول میں معلوم ممکنہ خطرات سے نمٹنے کے لئے ہے ، بلکہ مستقبل میں نامعلوم خطرات سے بھی نمٹنے کے لئے ہے۔ لہذا ، حکمت عملی کی رسک مزاحمت اور عالمگیریت کو بڑھانا بہت ضروری ہے۔

اسکول کے بعد کی مشقیں

-

اس سیکشن میں حکمت عملی کی نقل کرنے کی کوشش کریں اور اسے بیک ٹیسٹ کریں.

-

اپنے تجارتی تجربے کی بنیاد پر اس سیکشن میں حکمت عملی کو بہتر بنانے اور بہتر بنانے کی کوشش کریں۔

- کیا منتظمین ڈیریبٹ کے لئے ڈبلیو ایس ایس کنکشن کوڈ فراہم کرسکتے ہیں؟

- BitMax استعمال کرتا ہے

- براہ کرم دیکھیں کہ کس طرح پروگرامنگ کو سب سے زیادہ قیمت ریکارڈ کرنے کے لئے

- کیا ایک ہی وقت میں متعدد ڈیجیٹل کرنسی کے جوڑوں کی قیمتوں کا تعین کرنے کا کوئی طریقہ ہے؟ سودے کے وقت متعدد کرنسی کے جوڑوں کی قیمتوں کا تعین کرنے کی ضرورت ہے۔

- 5.5 تجارتی حکمت عملی کی اصلاح

- 5.4 ہمیں غیر نمونہ ٹیسٹ کی ضرورت کیوں ہے

- 5.3 حکمت عملی بیک ٹسٹ کارکردگی کی رپورٹ کو کیسے پڑھیں

- عمومی سوالات

- سوال: ڈیجیٹل کرنسی کی جانچ پڑتال میں ، اگر ہم ایک منٹ کے لئے ایک ٹک کا بنیادی دورانیہ بناتے ہیں تو ، ہم ہر منٹ میں کتنے ٹک ڈیٹا کا اندازہ لگاسکتے ہیں؟

- ایف ایم زیڈ کیوٹیفیکیشن پلیٹ فارم: بٹ کوائن اور ڈیجیٹل کرنسی کیوٹیفیکیشن کی حکمت عملی جو سیکھنے کے قابل ہیں

- سوال: ڈیجیٹل کرنسی کی حکمت عملی کی جانچ پڑتال میں ، کیا آپ اس بار کے اختتام پر یا اگلے بار کے آغاز پر تصویر کھینچتے ہیں؟

- ڈیجیٹل کرنسی کی حکمت عملی کی جانچ پڑتال میں پوچھیں ، کھلی پوزیشنوں کی تجارت کا حجم کم ہے ، کیوں اکثر تجارت نہیں ہوتی ہے ، پوزیشنیں منجمد ہوجاتی ہیں FrozenAmount > 0

- 5.1 بیک ٹسٹنگ کا مطلب اور جال

- 4.6 سی ++ زبان میں حکمت عملیوں کو کیسے لاگو کیا جائے

- ایما کے بارے میں ایک اور سوال

- ٹھیک ہے، کس طرح مستقبل کے تمام برابر ہے

- کیا آپ کو معلوم ہے کہ ریٹرن کے وقت منافع کی شرح اور توقعات کیوں متضاد ہیں؟

- symbol not set میں نے جو کوڈ لکھا ہے اس سے یہ مسئلہ پیدا ہوتا ہے

- جنرل پروٹوکول (Lex)

- ڈرائنگ لائن کلاس لائبریری کے نیچے لمبی لائنیں کیسے شامل کی جائیں