اس کے ساتھ جاوا اسکرپٹ کھیلنا - خرید و فروخت کرنے والے ساتھی کی تخلیق کرنا (4) اسے کچھ آسان معلومات سکھانا

مصنف:چھوٹا سا خواب, تخلیق: 2017-03-08 11:52:02, تازہ کاری: 2017-10-11 10:37:23اس کے علاوہ ، آپ کو اپنے دوستوں کے ساتھ جاوا اسکرپٹ کھیلنا چاہئے ، جو آپ کو خریدنے اور فروخت کرنے کے لئے ایک چھوٹا سا پارٹنر بناتے ہیں۔

اس کو سادہ علم سکھائیں (متوازن اطلاق)

پچھلے باب میں ہم نے سینڈ باکس سسٹم میں بہت دلچسپ کوڈ کا استعمال کیا تھا، آج ہمیں اپنے پروگرام کو سینڈ باکس سے باہر نکلنے اور باہر کی دنیا کو دیکھنے کی ضرورت ہے، اور یقینا ہم اسے کچھ سکھانے کی ضرورت ہے!

-

یکساں خرید و فروخت کا منطق

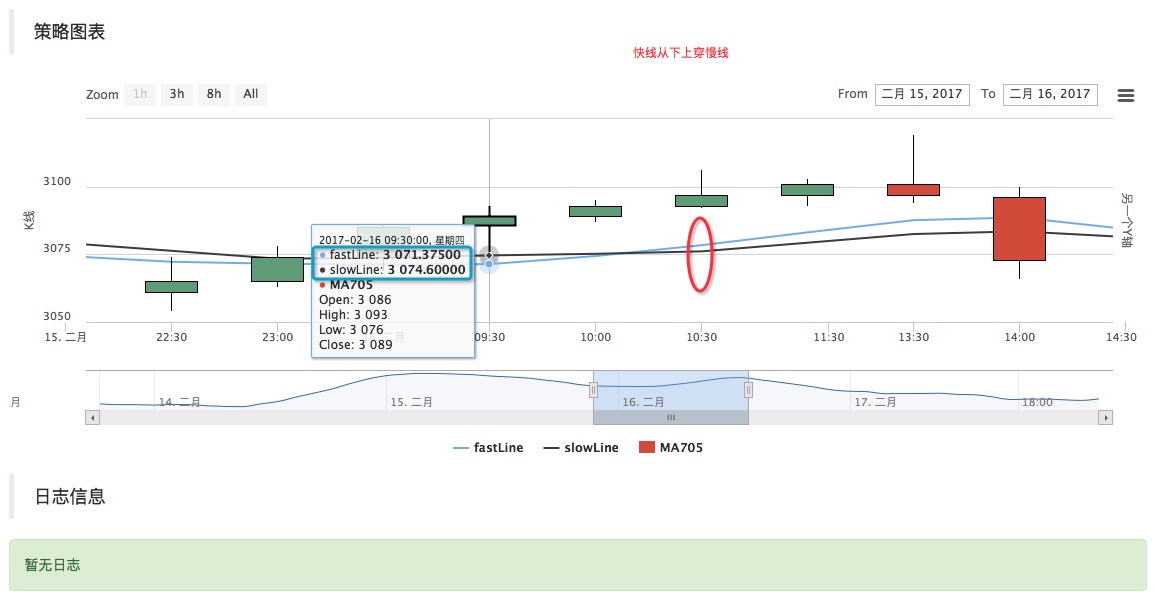

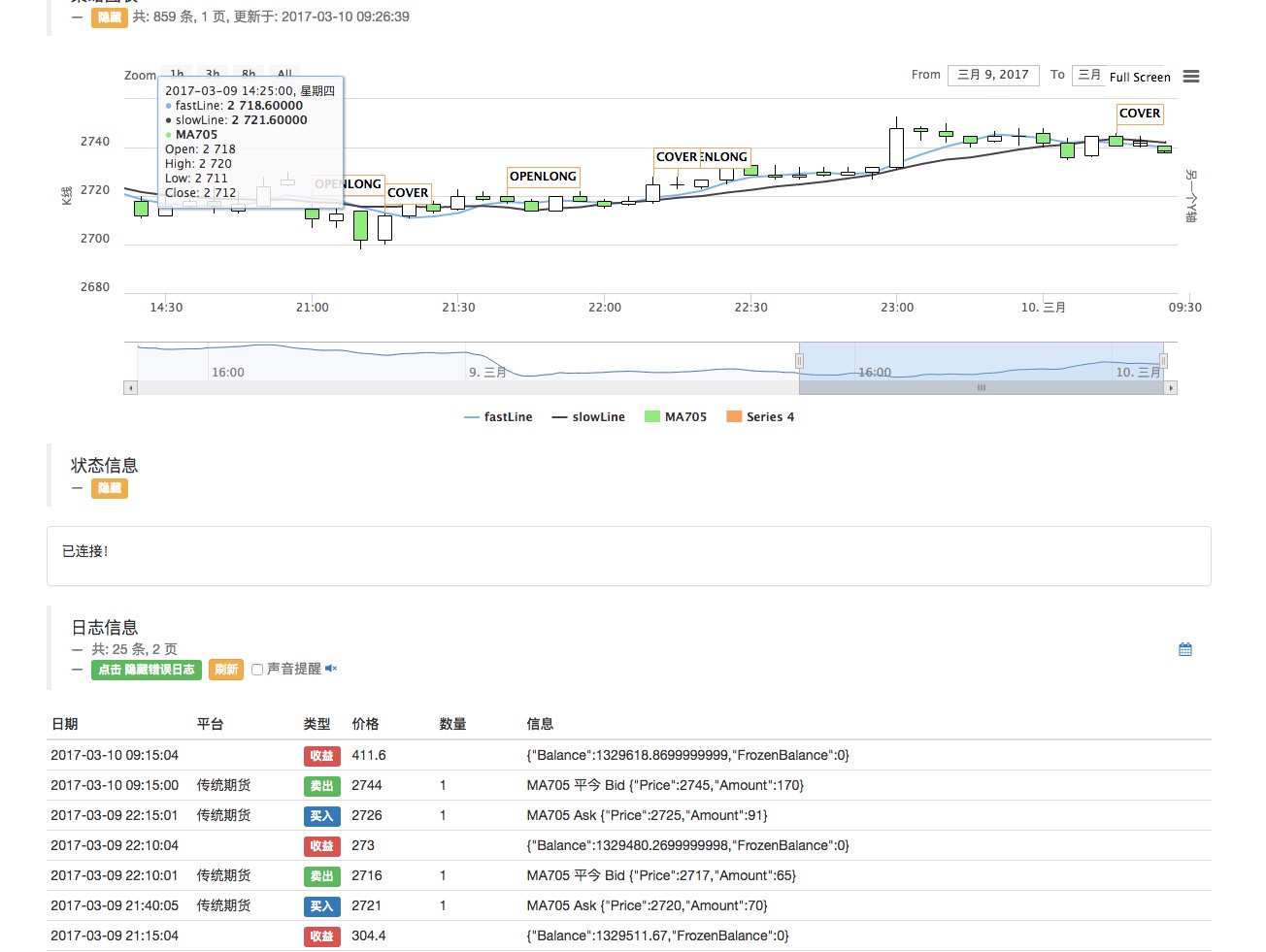

یہ خرید و فروخت کی منطق شاید پروگرام شدہ تجارت ، مقداری تجارت کی دنیا میں سب سے آسان اور سب سے بنیادی حکمت عملی ہے۔ اصول بہت آسان ہے ، اس کا استعمال تاریخی قیمتوں کے اوسط قدر کے برعکس ہوتا ہے تاکہ اشارے کی قیمتوں کی مستقبل کی سمت کا تعین کیا جاسکے۔ یعنی: ایک اشارے کی چیز جیسے MA705 معاہدہ (میتھول معاہدہ) سائیکل 10 بار (K لائن کالم) کا اوسط اور سائیکل 8 بار کا اوسط ہے ، اس کے برعکس فرق ہے۔ مندرجہ ذیل مختصر طور پر 10 سائیکل (طویل دور) کا سست لائن ہے ، 8 سائیکل (نسبتی طور پر مختصر دور) کا تیز لائن ہے ، شاید کچھ قارئین کو سمجھ میں نہیں آتا ، اس سے کوئی فرق نہیں پڑتا ، ہم نے اپنے ساتھی کو سینڈ باکس سسٹم میں ڈرائنگ کرنے دیا ((پچھلے باب کا گرافک کوڈ دیکھ کر دوبارہ گرافک ڈرائنگ آسان ہے so easy!)

اس تصویر کے سانچے کا پتہ:https://www.fmz.com/strategy/27293

اس کاپی کرنے کے بعد ، یہ آپ کے ٹیبلٹ کے حوالہ کے ساتھ آپ کے ٹیبلٹ میں ظاہر ہوتا ہے ، براہ راست استعمال کریں ، اس کا انتخاب کرنا یاد رکھیں۔

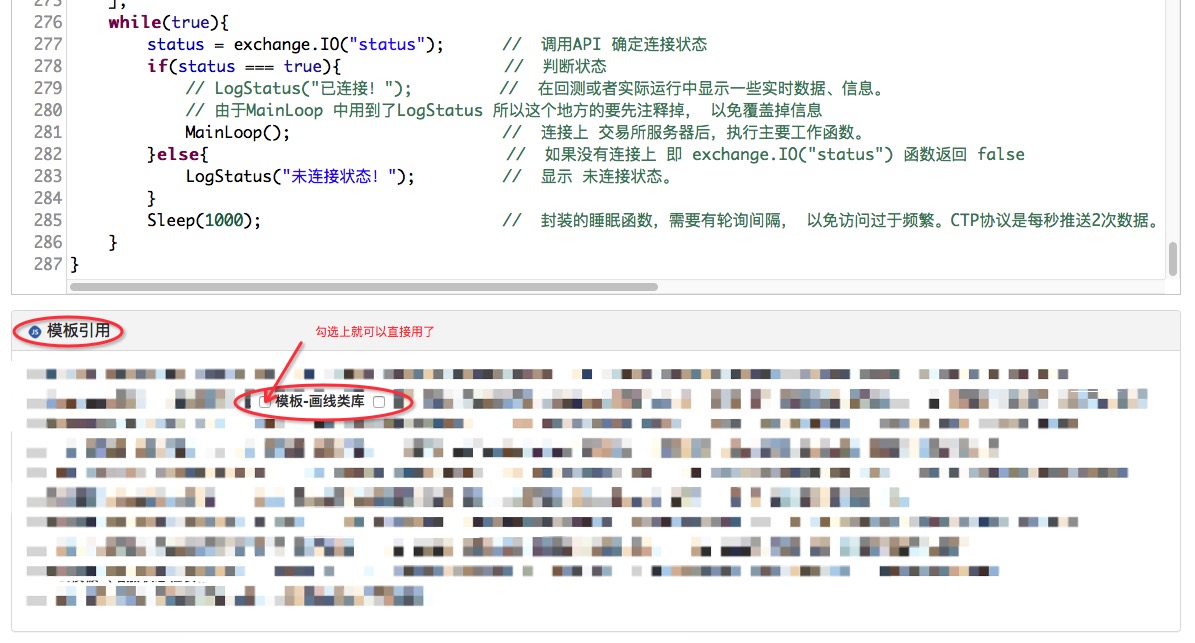

اس کا کوڈ بہت سادہ ہے:

var PreRecordTime = 0; var isFirst = true; function MainLoop(){ var info = exchange.SetContractType("MA705"); if(!info){ return; } var records = exchange.GetRecords(); if(!records || records.length < 10){ // 因为长周期 为10 所以要计算10个Bar的均值, 必须要有10个K线才能计算出来。 return; // 不满足的情况,返回,重新来。 } if(isFirst){ PreRecordTime = records[records.length - 1].Time; isFirst = false; } var fastLine = TA.MA(records, 8); // 均线指标,计算出给定 的K线数据 8个 Bar 的均值, 按顺序压入数组(随时间序列,和K线Bar时间同步形成一条线,所以叫快线) 返回这个数组给变量fastLine var slowLine = TA.MA(records, 10); // 同上 区别是10个Bar ,所以叫慢线(周期大,均值变化的慢)。 var current_fastLine = fastLine[fastLine.length - 1]; // 这个数组的 倒数第一个索引 fastLine.length - 1 ,也就是表示的 快线的最后一个值 ,就是当前K线 对应的 快线均值。 var current_slowLine = slowLine[slowLine.length - 1]; // 同上 if(PreRecordTime !== records[records.length - 1].Time){ // K线更新了才确定当前最新的前一根Bar $.PlotLine("fastLine", fastLine[fastLine.length - 2], PreRecordTime); // 引用了模板,可以直接使用这个模块导出函数 画线。(其实就是封装成 模块了) $.PlotLine("slowLine", slowLine[slowLine.length - 2], PreRecordTime); // 同上 画指标线 PreRecordTime = records[records.length - 1].Time; $.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time); $.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time); }else{ $.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time); // 当前的不停在变动。 $.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time); } $.PlotRecords(records, "MA705"); // 画K线 } var cfg = $.GetCfg(); function main() { var status = null; cfg.yAxis = [{ title: {text: 'K线'}, //标题 style: {color: '#4572A7'}, //样式 opposite: false //生成右边Y轴 }, { title:{text: "另一个Y轴"}, opposite: true //生成右边Y轴 ceshi } ]; while(true){ status = exchange.IO("status"); // 调用API 确定连接状态 if(status === true){ // 判断状态 // LogStatus("已连接!"); // 在回测或者实际运行中显示一些实时数据、信息。 // 由于MainLoop 中用到了LogStatus 所以这个地方的要先注释掉, 以免覆盖掉信息 MainLoop(); // 连接上 交易所服务器后,执行主要工作函数。 }else{ // 如果没有连接上 即 exchange.IO("status") 函数返回 false LogStatus("未连接状态!"); // 显示 未连接状态。 } Sleep(1000); // 封装的睡眠函数,需要有轮询间隔, 以免访问过于频繁。CTP协议是每秒推送2次数据。 } }اس کے علاوہ ، ہم نے اپنے صارفین کو بھی اس کے بارے میں بتایا کہ یہ کس طرح کام کرتا ہے۔

آپ دیکھ سکتے ہیں کہ جب مقامی سطح پر اضافہ ہوتا ہے تو تیز رفتار لائنیں نیچے سے سست لائنوں میں گزرتی ہیں ، اس شکل کو کوڈ میں کیسے بیان کیا جائے؟

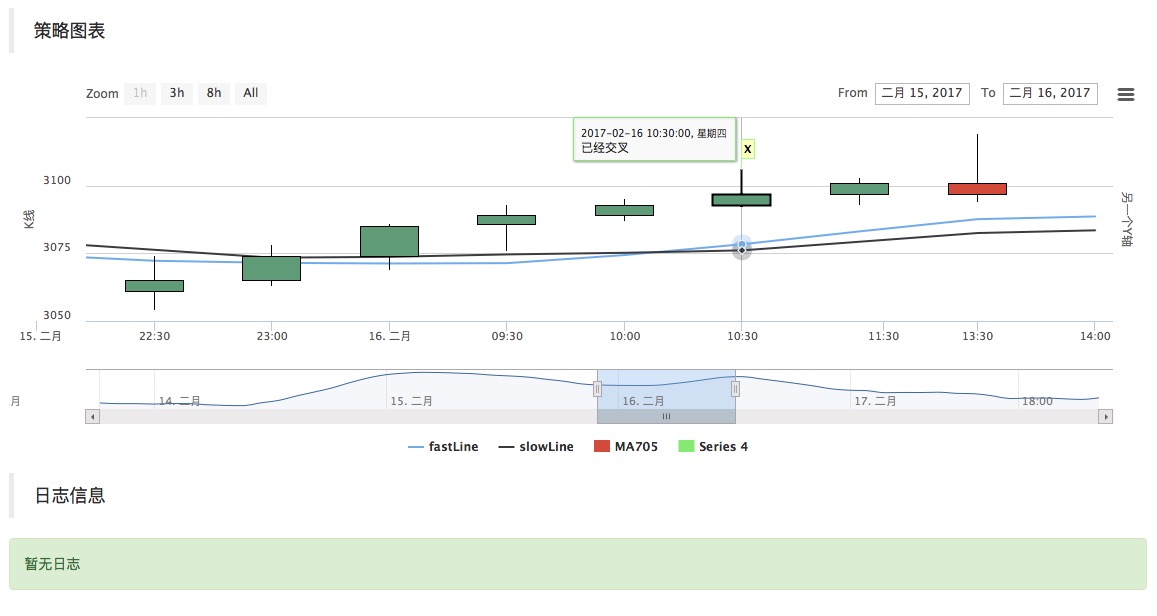

// 判断指标形态 if(fastLine.length > 3 && slowLine.length > 3 && fastLine[fastLine.length - 3] < slowLine[slowLine.length - 3] && fastLine[fastLine.length - 2] > slowLine[slowLine.length - 2]){ $.PlotFlag(records[records.length - 2].Time, '已经交叉', 'X'); // 在图表上打个标记 }

اس کے علاوہ، یہ بھی متوازن ہے کہ تیز رفتار لائنیں اوپر سے نیچے کی طرف سے سست لائنوں کو منتقل کرتی ہیں. ہم اس منطق کے مطابق پروگرام میں ایک کوڈ کا ٹکڑا شامل کرتے ہیں۔

-

ٹیچر پروگرامنگ سیکھیں گے کہ کس طرح خرید و فروخت کریں

یہاں ایک اور جاوا اسکرپٹ ماڈیول استعمال کیا گیا ہے، لیکن میں اس بار اس کا حوالہ نہیں دوں گا، براہ راست ہمارے پروگرام میں سرایت کریں اس کے علاوہ ، اس نے اپنے کاروبار کے لئے ایک نیا برانڈ تیار کیا ہے ، جس کا نام MA705 معاہدہ ہے۔

// --------交易模块-------------

var Interval = 500;

var SlideTick = 1;

var RiskControl = false;

var __orderCount = 0

var __orderDay = 0

function CanTrade(tradeAmount) {

if (!RiskControl) {

return true

}

if (typeof(tradeAmount) == 'number' && tradeAmount > MaxTradeAmount) {

Log("风控模块限制, 超过最大下单量", MaxTradeAmount, "#ff0000 @");

throw "中断执行"

return false;

}

var nowDay = new Date().getDate();

if (nowDay != __orderDay) {

__orderDay = nowDay;

__orderCount = 0;

}

__orderCount++;

if (__orderCount > MaxTrade) {

Log("风控模块限制, 不可交易, 超过最大下单次数", MaxTrade, "#ff0000 @");

throw "中断执行"

return false;

}

return true;

}

function init() {

if (typeof(SlideTick) === 'undefined') {

SlideTick = 1;

} else {

SlideTick = parseInt(SlideTick);

}

Log("商品交易类库加载成功");

}

function GetPosition(e, contractType, direction, positions) {

var allCost = 0;

var allAmount = 0;

var allProfit = 0;

var allFrozen = 0;

var posMargin = 0;

if (typeof(positions) === 'undefined' || !positions) {

positions = _C(e.GetPosition);

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == contractType &&

(((positions[i].Type == PD_LONG || positions[i].Type == PD_LONG_YD) && direction == PD_LONG) || ((positions[i].Type == PD_SHORT || positions[i].Type == PD_SHORT_YD) && direction == PD_SHORT))

) {

posMargin = positions[i].MarginLevel;

allCost += (positions[i].Price * positions[i].Amount);

allAmount += positions[i].Amount;

allProfit += positions[i].Profit;

allFrozen += positions[i].FrozenAmount;

}

}

if (allAmount === 0) {

return null;

}

return {

MarginLevel: posMargin,

FrozenAmount: allFrozen,

Price: _N(allCost / allAmount),

Amount: allAmount,

Profit: allProfit,

Type: direction,

ContractType: contractType

};

}

function Open(e, contractType, direction, opAmount) {

var initPosition = GetPosition(e, contractType, direction);

var isFirst = true;

var initAmount = initPosition ? initPosition.Amount : 0;

var positionNow = initPosition;

while (true) {

var needOpen = opAmount;

if (isFirst) {

isFirst = false;

} else {

positionNow = GetPosition(e, contractType, direction);

if (positionNow) {

needOpen = opAmount - (positionNow.Amount - initAmount);

}

}

var insDetail = _C(e.SetContractType, contractType);

//Log("初始持仓", initAmount, "当前持仓", positionNow, "需要加仓", needOpen);

if (needOpen < insDetail.MinLimitOrderVolume) {

break;

}

if (!CanTrade(opAmount)) {

break;

}

var depth = _C(e.GetDepth);

var amount = Math.min(insDetail.MaxLimitOrderVolume, needOpen);

e.SetDirection(direction == PD_LONG ? "buy" : "sell");

var orderId;

if (direction == PD_LONG) {

orderId = e.Buy(depth.Asks[0].Price + (insDetail.PriceTick * SlideTick), Math.min(amount, depth.Asks[0].Amount), contractType, 'Ask', depth.Asks[0]);

} else {

orderId = e.Sell(depth.Bids[0].Price - (insDetail.PriceTick * SlideTick), Math.min(amount, depth.Bids[0].Amount), contractType, 'Bid', depth.Bids[0]);

}

// CancelPendingOrders

while (true) {

Sleep(Interval);

var orders = _C(e.GetOrders);

if (orders.length === 0) {

break;

}

for (var j = 0; j < orders.length; j++) {

e.CancelOrder(orders[j].Id);

if (j < (orders.length - 1)) {

Sleep(Interval);

}

}

}

}

var ret = {

price: 0,

amount: 0,

position: positionNow

};

if (!positionNow) {

return ret;

}

if (!initPosition) {

ret.price = positionNow.Price;

ret.amount = positionNow.Amount;

} else {

ret.amount = positionNow.Amount - initPosition.Amount;

ret.price = _N(((positionNow.Price * positionNow.Amount) - (initPosition.Price * initPosition.Amount)) / ret.amount);

}

return ret;

}

function Cover(e, contractType) {

var insDetail = _C(e.SetContractType, contractType);

while (true) {

var n = 0;

var opAmount = 0;

var positions = _C(e.GetPosition);

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType != contractType) {

continue;

}

var amount = Math.min(insDetail.MaxLimitOrderVolume, positions[i].Amount);

var depth;

if (positions[i].Type == PD_LONG || positions[i].Type == PD_LONG_YD) {

depth = _C(e.GetDepth);

opAmount = Math.min(amount, depth.Bids[0].Amount);

if (!CanTrade(opAmount)) {

return;

}

e.SetDirection(positions[i].Type == PD_LONG ? "closebuy_today" : "closebuy");

e.Sell(depth.Bids[0].Price - (insDetail.PriceTick * SlideTick), opAmount, contractType, positions[i].Type == PD_LONG ? "平今" : "平昨", 'Bid', depth.Bids[0]);

n++;

} else if (positions[i].Type == PD_SHORT || positions[i].Type == PD_SHORT_YD) {

depth = _C(e.GetDepth);

opAmount = Math.min(amount, depth.Asks[0].Amount);

if (!CanTrade(opAmount)) {

return;

}

e.SetDirection(positions[i].Type == PD_SHORT ? "closesell_today" : "closesell");

e.Buy(depth.Asks[0].Price + (insDetail.PriceTick * SlideTick), opAmount, contractType, positions[i].Type == PD_SHORT ? "平今" : "平昨", 'Ask', depth.Asks[0]);

n++;

}

}

if (n === 0) {

break;

}

while (true) {

Sleep(Interval);

var orders = _C(e.GetOrders);

if (orders.length === 0) {

break;

}

for (var j = 0; j < orders.length; j++) {

e.CancelOrder(orders[j].Id);

if (j < (orders.length - 1)) {

Sleep(Interval);

}

}

}

}

}

var PositionManager = (function() {

function PositionManager(e) {

if (typeof(e) === 'undefined') {

e = exchange;

}

if (e.GetName() !== 'Futures_CTP') {

throw 'Only support CTP';

}

this.e = e;

this.account = null;

}

// Get Cache

PositionManager.prototype.Account = function() {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return this.account;

};

PositionManager.prototype.GetAccount = function(getTable) {

this.account = _C(this.e.GetAccount);

if (typeof(getTable) !== 'undefined' && getTable) {

return AccountToTable(this.e.GetRawJSON())

}

return this.account;

};

PositionManager.prototype.GetPosition = function(contractType, direction, positions) {

return GetPosition(this.e, contractType, direction, positions);

};

PositionManager.prototype.OpenLong = function(contractType, shares) {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return Open(this.e, contractType, PD_LONG, shares);

};

PositionManager.prototype.OpenShort = function(contractType, shares) {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return Open(this.e, contractType, PD_SHORT, shares);

};

PositionManager.prototype.Cover = function(contractType) {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

return Cover(this.e, contractType);

};

PositionManager.prototype.CoverAll = function() {

if (!this.account) {

this.account = _C(this.e.GetAccount);

}

while (true) {

var positions = _C(this.e.GetPosition)

if (positions.length == 0) {

break

}

for (var i = 0; i < positions.length; i++) {

// Cover Hedge Position First

if (positions[i].ContractType.indexOf('&') != -1) {

Cover(this.e, positions[i].ContractType)

Sleep(1000)

}

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType.indexOf('&') == -1) {

Cover(this.e, positions[i].ContractType)

Sleep(1000)

}

}

}

};

PositionManager.prototype.Profit = function(contractType) {

var accountNow = _C(this.e.GetAccount);

return _N(accountNow.Balance - this.account.Balance);

};

return PositionManager;

})();

$.NewPositionManager = function(e) {

return new PositionManager(e);

};

// Via: http://mt.sohu.com/20160429/n446860150.shtml

$.IsTrading = function(symbol) {

var now = new Date();

var day = now.getDay();

var hour = now.getHours();

var minute = now.getMinutes();

if (day === 0 || (day === 6 && (hour > 2 || hour == 2 && minute > 30))) {

return false;

}

symbol = symbol.replace('SPD ', '').replace('SP ', '');

var p, i, shortName = "";

for (i = 0; i < symbol.length; i++) {

var ch = symbol.charCodeAt(i);

if (ch >= 48 && ch <= 57) {

break;

}

shortName += symbol[i].toUpperCase();

}

var period = [

[9, 0, 10, 15],

[10, 30, 11, 30],

[13, 30, 15, 0]

];

if (shortName === "IH" || shortName === "IF" || shortName === "IC") {

period = [

[9, 30, 11, 30],

[13, 0, 15, 0]

];

} else if (shortName === "TF" || shortName === "T") {

period = [

[9, 15, 11, 30],

[13, 0, 15, 15]

];

}

if (day >= 1 && day <= 5) {

for (i = 0; i < period.length; i++) {

p = period[i];

if ((hour > p[0] || (hour == p[0] && minute >= p[1])) && (hour < p[2] || (hour == p[2] && minute < p[3]))) {

return true;

}

}

}

var nperiod = [

[

['AU', 'AG'],

[21, 0, 02, 30]

],

[

['CU', 'AL', 'ZN', 'PB', 'SN', 'NI'],

[21, 0, 01, 0]

],

[

['RU', 'RB', 'HC', 'BU'],

[21, 0, 23, 0]

],

[

['P', 'J', 'M', 'Y', 'A', 'B', 'JM', 'I'],

[21, 0, 23, 30]

],

[

['SR', 'CF', 'RM', 'MA', 'TA', 'ZC', 'FG', 'IO'],

[21, 0, 23, 30]

],

];

for (i = 0; i < nperiod.length; i++) {

for (var j = 0; j < nperiod[i][0].length; j++) {

if (nperiod[i][0][j] === shortName) {

p = nperiod[i][1];

var condA = hour > p[0] || (hour == p[0] && minute >= p[1]);

var condB = hour < p[2] || (hour == p[2] && minute < p[3]);

// in one day

if (p[2] >= p[0]) {

if ((day >= 1 && day <= 5) && condA && condB) {

return true;

}

} else {

if (((day >= 1 && day <= 5) && condA) || ((day >= 2 && day <= 6) && condB)) {

return true;

}

}

return false;

}

}

}

return false;

};

// --------交易模块完结----------

var PreRecordTime = 0;

var isFirst = true;

var IDLE = 0;

var OPENLONG = 1;

var COVER = 2;

var STATE = IDLE;

var InitAccount = null;

function MainLoop(){

var info = exchange.SetContractType("MA705");

if(!info){

return;

}

var records = exchange.GetRecords();

if(!records || records.length < 10){ // 因为长周期 为10 所以要计算10个Bar的均值, 必须要有10个K线才能计算出来。

return; // 不满足的情况,返回,重新来。

}

if(isFirst){

PreRecordTime = records[records.length - 1].Time;

InitAccount = exchange.GetAccount();

isFirst = false;

}

var fastLine = TA.MA(records, 5); // 均线指标,计算出给定 的K线数据 8个 Bar 的均值, 按顺序压入数组(随时间序列,和K线Bar时间同步形成一条线,所以叫快线) 返回这个数组给变量fastLine

var slowLine = TA.MA(records, 10); // 同上 区别是10个Bar ,所以叫慢线(周期大,均值变化的慢)。

var current_fastLine = fastLine[fastLine.length - 1]; // 这个数组的 倒数第一个索引 fastLine.length - 1 ,也就是表示的 快线的最后一个值 ,就是当前K线 对应的 快线均值。

var current_slowLine = slowLine[slowLine.length - 1]; // 同上

if(PreRecordTime !== records[records.length - 1].Time){ // K线更新了才确定当前最新的前一根Bar

$.PlotLine("fastLine", fastLine[fastLine.length - 2], PreRecordTime); // 引用了模板,可以直接使用这个模块导出函数 画线。(其实就是封装成 模块了)

$.PlotLine("slowLine", slowLine[slowLine.length - 2], PreRecordTime); // 同上 画指标线

PreRecordTime = records[records.length - 1].Time;

$.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time);

$.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time);

}else{

$.PlotLine("fastLine", current_fastLine, records[records.length - 1].Time); // 当前的不停在变动。

$.PlotLine("slowLine", current_slowLine, records[records.length - 1].Time);

}

$.PlotRecords(records, "MA705"); // 画K线

// 判断指标形态

if(STATE === IDLE && fastLine.length > 3 && slowLine.length > 3 && fastLine[fastLine.length - 3] < slowLine[slowLine.length - 3] && fastLine[fastLine.length - 2] > slowLine[slowLine.length - 2]){

P.OpenLong("MA705", 1);

STATE = OPENLONG;

$.PlotFlag(new Date().getTime(), '快线上传慢线', 'OPENLONG');

}

if(STATE === OPENLONG && fastLine[fastLine.length - 3] > slowLine[slowLine.length - 3] && fastLine[fastLine.length - 2] < slowLine[slowLine.length - 2]){

P.Cover("MA705");

STATE = COVER;

$.PlotFlag(new Date().getTime(), '快线下传慢线', 'COVER');

}

if(STATE === COVER){

var nowAccount = exchange.GetAccount();

LogProfit(nowAccount.Balance - InitAccount.Balance, nowAccount);

STATE = IDLE;

}

}

var cfg = $.GetCfg();

var P = null;

function main() {

var status = null;

P = $.NewPositionManager(exchange); // 构造一个 用于控制交易细节的对象。

cfg.yAxis = [{

title: {text: 'K线'}, //标题

style: {color: '#4572A7'}, //样式

opposite: false //生成右边Y轴

},

{

title:{text: "另一个Y轴"},

opposite: true //生成右边Y轴 ceshi

}

];

while(true){

status = exchange.IO("status"); // 调用API 确定连接状态

if(status === true){ // 判断状态

// LogStatus("已连接!"); // 在回测或者实际运行中显示一些实时数据、信息。

// 由于MainLoop 中用到了LogStatus 所以这个地方的要先注释掉, 以免覆盖掉信息

MainLoop(); // 连接上 交易所服务器后,执行主要工作函数。

}else{ // 如果没有连接上 即 exchange.IO("status") 函数返回 false

LogStatus("未连接状态!"); // 显示 未连接状态。

}

Sleep(1000); // 封装的睡眠函数,需要有轮询间隔, 以免访问过于频繁。CTP协议是每秒推送2次数据。

}

}

اس کے علاوہ، اس نے ایک بار پھر اس کے بارے میں بات کی ہے.

ریویو میں اتار چڑھاؤ کی مارکیٹ میں بہت زیادہ واپسی ہوئی ہے ، یہ ظاہر ہوتا ہے کہ یہ تجارتی منطق بہت ناقص ہے ، اور اس میں اضافے کے رجحان میں مثبت منافع ہے ، اس کا مطلب یہ نہیں ہے کہ کوئی مسئلہ نہیں ہے۔ لہذا یہ صرف مطالعہ اور سیکھنے کے لئے ہے ، نہ کہ حقیقی قیمت کے لئے۔

-

ایک بار جب آپ نے اپنے آپ کو اس طرح کا تجربہ کیا ہے تو ، آپ کو اس کے بارے میں مزید جاننے کی ضرورت ہے۔

سمنو کے لئے درخواست دینے کی تفصیلات کے لئے ، آپ اس پوسٹ کو دیکھ سکتے ہیں:https://www.fmz.com/bbs-topic/325براہ راست سی ٹی پی پروٹوکول کا استعمال کرتے ہوئے پروگرام سازی کے لئے ہم آہنگ لین دین۔

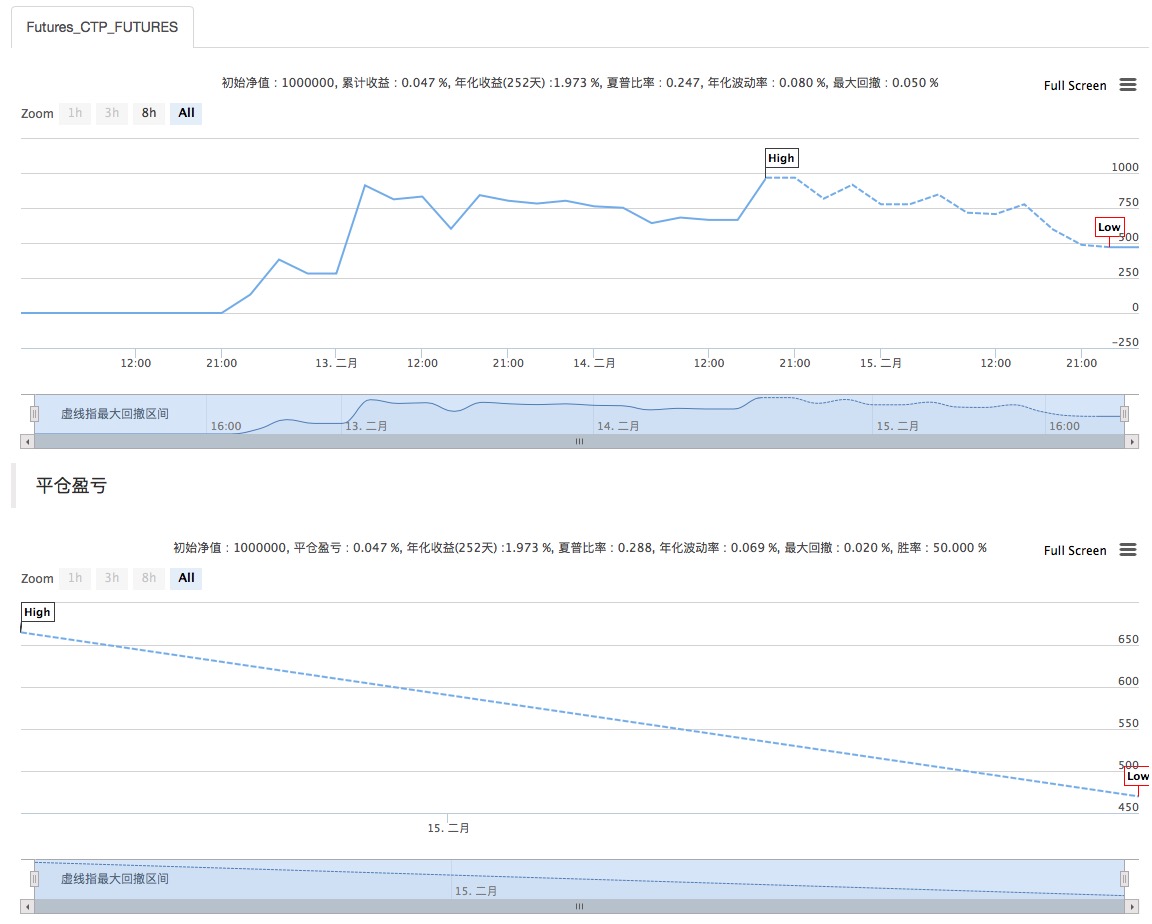

پروگرام کچھ وقت چلتا رہا ، حکمت عملی خود ڈیمو ہے ، صرف حوالہ کے لئے ، اگر ضرورت ہو تو ، پوزیشن کنٹرول ، روک تھام روک تھام ، دھماکے کی انتباہ وغیرہ شامل کیا جاسکتا ہے۔ (یہ مقامی جے ایس پروگرامنگ زبان کے کھیل پر منحصر ہے ، آزادی بہت زیادہ ہے ، حکمت عملی لکھنا بھی بہت مزہ آتا ہے۔)

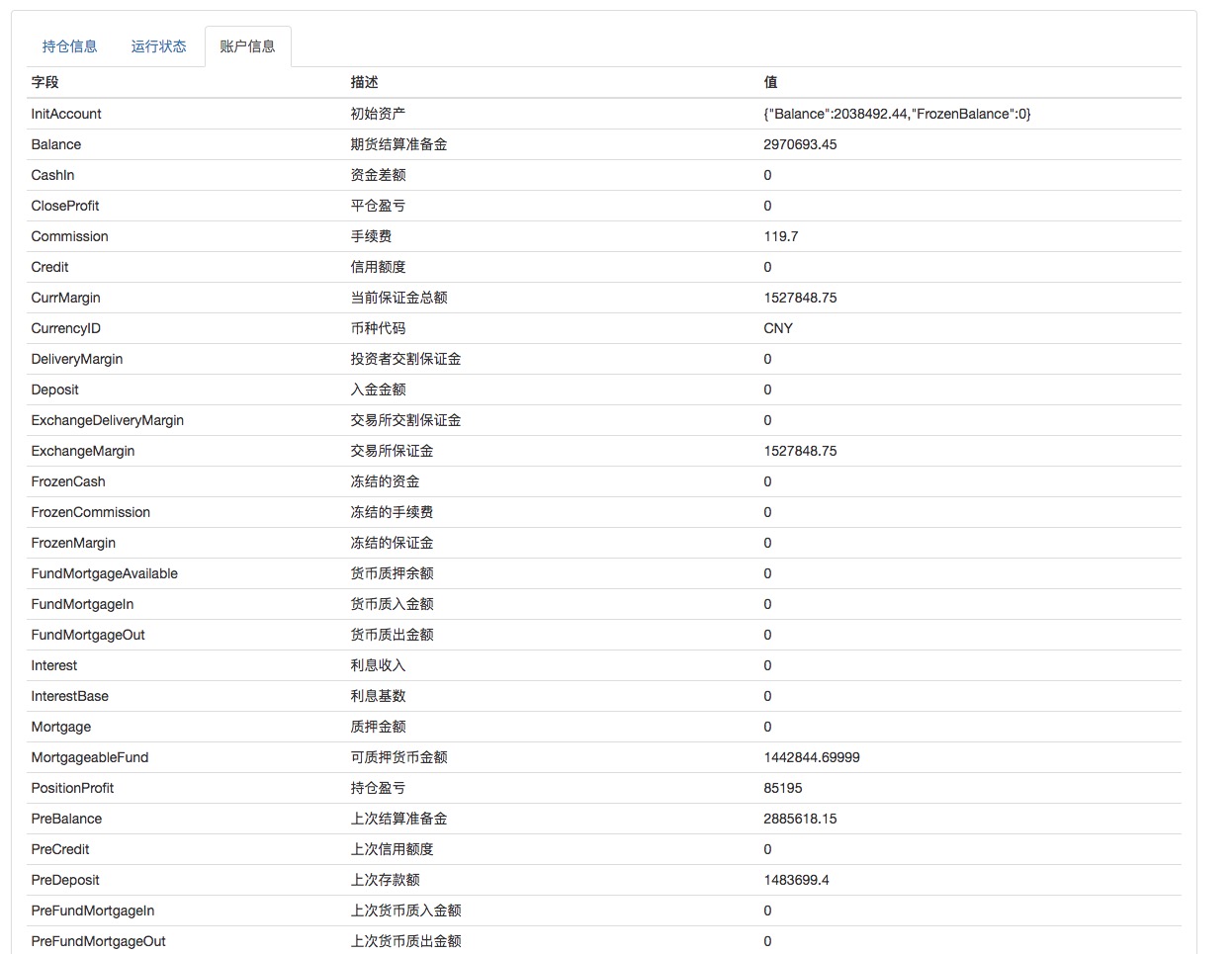

آپ کا اکاؤنٹ آپ کے اکاؤنٹ میں ہے ، آپ اسے اس ٹیسٹ میں ڈال سکتے ہیں۔ ((یہ اصلی رقم نہیں ہے!

ایک بار پھر ، میں نے ایک اور پروگرام دیکھا ہے جو سمیلیٹر ڈسک پر چل رہا ہے ، اور اس پیچیدگی کو تھوڑا سا دکھاتا ہے:

میں نے اپنے دوستوں کو بتایا کہ میں جے ایس کھیلنا پسند کرتا ہوں اور جے ایس کا مطالعہ کرتا ہوں۔https://www.fmz.com/strategy/17289

پہلے یہ لکھیں، قارئین کو خوش آمدید مجھے ایک تبصرہ چھوڑنے کے لئے! تجاویز اور تبصرے کے لئے، اگر آپ کو مزہ آ رہا ہے تو آپ کو مزید دوستوں کے ساتھ اشتراک کر سکتے ہیں جو پروگراموں سے محبت کرتے ہیں اور تجارت سے محبت کرتے ہیں.

https://www.fmz.com/bbs-topic/727

پروگرامر littleDream اصل

- علی کلائنٹ لینکس ہوسٹ پر میزبان چل رہا ہے ، ہوسٹ دوبارہ شروع ہوا ، اصل میزبان کو کیسے تلاش کیا جائے؟

- اعلی اتار چڑھاؤ کا مطلب ہے اعلی خطرہ؟ ویلیو انویسٹمنٹ میں خطرہ کی تعریف آپ کی سوچ سے مختلف ہے۔

- میں یہ پوچھنا چاہتا ہوں کہ مجازی کرنسیوں کے ساتھ کون سی پلیٹ فارمز کام کرتی ہیں اور کون سی کرنسیوں میں تجارت ہوتی ہے۔

- صفر اور منفی مارکیٹیں

- ایک بار جب آپ نے اپنے دوستوں کے ساتھ جاوا اسکرپٹ کھیلنا شروع کیا تو ، آپ کو یہ جاننے کی ضرورت ہوگی کہ یہ کیوں کام کرتا ہے ، اور آپ کو یہ جاننے کی ضرورت ہوگی کہ یہ کیسے کام کرتا ہے۔

- جاوا اسکرپٹ کے ساتھ کھیلنا - خرید و فروخت کے لئے ایک چھوٹا سا پارٹنر بنانا (6) روبوٹ کے لئے استعمال کردہ ٹول کوڈ تیار کرنا

- ہائی فریکوئینسی ٹریڈنگ کی حکمت عملی - مارکیٹنگ اور ریورس آپشن

- ایک احتمال پسند بنیں - ایک بیوقوف جو بے ترتیب گھومنے پھرنے کے لئے پڑھتا ہے

- امکانات، نقصانات اور طویل مدتی تجارت کے مثبت متوقع اقدار

- جاوا اسکرپٹ کے ساتھ کھیلنا - خرید و فروخت کرنے کے لئے ایک چھوٹا سا پارٹنر بنانا

- جاوا اسکرپٹ کے ساتھ کھیلنا - خرید و فروخت کے لئے ایک چھوٹا سا پارٹنر بنانا (3) متحرک چھوٹا سا لڑکا جو اپنے ارد گرد کچھ نیا پسند کرتا ہے

- مستقبل کے افعال کے بارے میں شکوک و شبہات کے بارے میں ، خدا سے دعا گو ہیں!

- جاوا اسکرپٹ کے ساتھ کھیلنا - خرید و فروخت کرنے والے ساتھی کی تخلیق

- ایک بوڑھے آدمی کے ساتھ جاوا اسکرپٹ کھیلنا - ایک خریدار اور فروخت کرنے والا ساتھی بنانا

- منی بینکنگ سسٹم کا فنڈز اور قرض

- فیوچر ٹریڈنگ: کامل یقین کا حصول ٹریڈنگ سسٹم کا زہر ہے!

- قمار بازوں کی تجارت کی حکمت عملی

- HttpQuery پیتھون میں کام نہیں کرتا

- کیا اس کا مطلب یہ ہے کہ آپ نے اپنی زندگی میں ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر ایک بار پھر؟

- تفصیلات: پوزیشن یونٹ کی حد کے سائز کے قوانین (ساحلی تجارت کے قوانین)