ہائی فریکوئینسی حکمت عملی ڈیزائن پر بحث جادوئی طور پر ترمیم شدہ منافع کاٹنے والا

مصنف:نینا باداس, تخلیق: 2022-04-25 11:49:11, تازہ کاری: 2022-04-25 12:04:06ہائی فریکوئینسی حکمت عملی ڈیزائن پر بحث جادوئی طور پر ترمیم شدہ منافع کاٹنے والا

پچھلے مضامین میں، ہم نے اعلی تعدد کے منافع کٹائی کی حکمت عملی کے اصل اسپاٹ ورژن کے خیالات اور کوڈ کے نفاذ کا تجزیہ کیا.

مقداری cryptocurrency دائرے میں بہت سے صارفین کو ایک ماسٹر کی طرف سے تیار کی حکمت عملی کے بارے میں بہت فکر مند ہیںپیسہ چھاپناکی حکمت عملی.پیسہ چھاپنابائننس یو ایس ڈی ٹی معاہدے میں تجارت کی جاتی ہے۔ بہت سے پیروکاروں کے مشاہدے اور تجزیے سے یہ دیکھا جاسکتا ہے کہ اعلی تعدد کی حکمت عملی منافع کٹانے والے کے اصول سے ملتی جلتی ہے (ماسٹر شیاؤ کاؤ نے یہ بھی کہا کہ اعلی تعدد کی حکمت عملی کا اصول منافع کٹانے والے سے ملتا جلتا ہے) ۔ لیکن کچھ لطیفیت ہونی چاہئے جو حکمت عملی کو مستحکم جیت کی شرح اور مناسب منافع سے نقصان کا تناسب حاصل کرنے کے قابل بناتی ہے۔

لہذا ، میں اتنا پرجوش تھا کہ میں مدد نہیں کرسکتا تھا لیکن حکمت عملی کو جادوئی طور پر تبدیل کرنا چاہتا تھا ، یہاں تک کہ جادوئی طور پر تبدیل شدہ حکمت عملی کا نتیجہ اور اثر بھی ماسٹرز کے تیار کردہ حکمت عملیوں کے سامنے کچھ نہیں تھا۔ لیکن یہ ہائی فریکوئنسی حکمت عملی کے لئے سیکھنے کی مشق بھی ہے۔ دلچسپی رکھنے والے ایف ایم زیڈ اس کے بارے میں ایک ساتھ بحث اور سیکھ سکتے ہیں۔

جادوئی طور پر تبدیل شدہ منافع کاٹنے والا

var TickInterval = 100

function LeeksReaper() {

var self = {}

self.numTick = 0

self.lastTradeId = 0

self.vol = 0

self.askPrice = 0

self.bidPrice = 0

self.orderBook = {

Asks: [],

Bids: []

}

self.prices = []

self.tradeOrderId = 0

self.account = null

self.buyPrice = 0

self.sellPrice = 0

self.state = 0

self.depth = null

self.updateTrades = function() {

var trades = _C(exchange.GetTrades)

if (self.prices.length == 0) {

while (trades.length == 0) {

trades = trades.concat(_C(exchange.GetTrades))

}

for (var i = 0; i < 15; i++) {

self.prices[i] = trades[trades.length - 1].Price

}

}

self.vol = 0.7 * self.vol + 0.3 * _.reduce(trades, function(mem, trade) {

// Huobi not support trade.Id

if ((trade.Id > self.lastTradeId) || (trade.Id == 0 && trade.Time > self.lastTradeId)) {

self.lastTradeId = Math.max(trade.Id == 0 ? trade.Time : trade.Id, self.lastTradeId)

mem += trade.Amount

}

return mem

}, 0)

}

self.updateOrderBook = function() {

var orderBook = _C(exchange.GetDepth)

self.depth = orderBook

self.buyPrice = orderBook.Bids[pendingLevel].Price

self.sellPrice = orderBook.Asks[pendingLevel].Price

self.orderBook = orderBook

if (orderBook.Bids.length < 3 || orderBook.Asks.length < 3) {

return

}

self.bidPrice = orderBook.Bids[0].Price * 0.618 + orderBook.Asks[0].Price * 0.382 + 0.01

self.askPrice = orderBook.Bids[0].Price * 0.382 + orderBook.Asks[0].Price * 0.618 - 0.01

self.prices.shift()

self.prices.push(_N((orderBook.Bids[0].Price + orderBook.Asks[0].Price) * 0.15 +

(orderBook.Bids[1].Price + orderBook.Asks[1].Price) * 0.1 +

(orderBook.Bids[2].Price + orderBook.Asks[2].Price) * 0.1 +

(orderBook.Bids[3].Price + orderBook.Asks[3].Price) * 0.075 +

(orderBook.Bids[4].Price + orderBook.Asks[4].Price) * 0.05 +

(orderBook.Bids[5].Price + orderBook.Asks[5].Price) * 0.025))

}

self.updateAccount = function() {

var account = exchange.GetAccount()

if (!account) {

return

}

self.account = account

LogProfit(parseFloat(account.Info.totalWalletBalance), account)

}

self.CancelAll = function() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id)

}

Sleep(100)

}

}

self.poll = function() {

self.numTick++

self.updateTrades()

self.updateOrderBook()

var pos = _C(exchange.GetPosition)

var burstPrice = self.prices[self.prices.length - 1] * burstThresholdPct

var bull = false

var bear = false

LogStatus(_D(), "\n", 'Tick:', self.numTick, 'self.vol:', self.vol, ', lastPrice:', self.prices[self.prices.length - 1], ', burstPrice: ', burstPrice)

if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -1)) > burstPrice ||

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -2)) > burstPrice && self.prices[self.prices.length - 1] > self.prices[self.prices.length - 2]

)) {

bull = true

} else if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -1)) < -burstPrice ||

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -2)) < -burstPrice && self.prices[self.prices.length - 1] < self.prices[self.prices.length - 2]

)) {

bear = true

}

if (pos.length != 0) {

if (pos[0].Type == PD_LONG) {

self.state = 1

} else {

self.state = 2

}

} else {

self.state = 0

}

if ((!bull && !bear)) {

return

}

if (bull) {

var price = (self.state == 0 || self.state == 1) ? self.buyPrice : self.depth.Bids[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 1) ? pendingAmount : pos[0].Amount

exchange.SetDirection("buy")

exchange.Buy(price, amount)

} else if (bear) {

var price = (self.state == 0 || self.state == 2) ? self.sellPrice : self.depth.Asks[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 2) ? pendingAmount : pos[0].Amount

exchange.SetDirection("sell")

exchange.Sell(price, amount)

}

self.numTick = 0

Sleep(TickInterval)

self.CancelAll()

self.updateAccount()

}

while (!self.account) {

self.updateAccount()

Sleep(500)

}

Log("self.account:", self.account)

return self

}

function main() {

LogProfitReset()

exchange.SetPrecision(pricePrecision, amountPrecision)

exchange.SetContractType("swap")

var reaper = LeeksReaper()

while (true) {

reaper.poll()

Sleep(100)

}

}

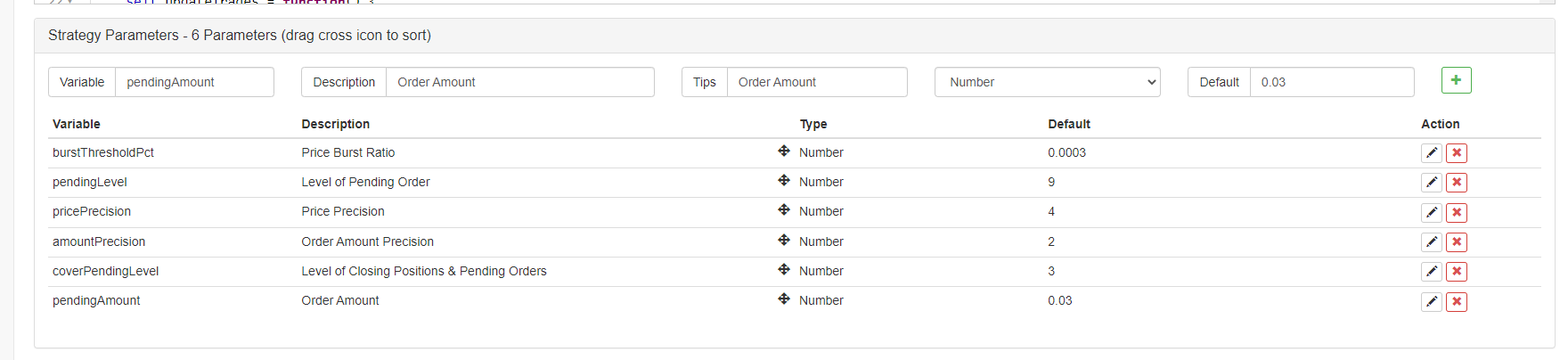

تبدیلی کا خیال

حکمت عملی کا منصوبہ بائننس یو ایس ڈی ٹی کنٹریکٹ مارکیٹ پر تجارت کرنے کا ہے ، جو یکطرفہ پوزیشنوں کی حمایت کرتا ہے۔ لہذا ، حکمت عملی کو یکطرفہ پوزیشنوں کی خصوصیات کے مطابق تبدیل اور ڈیزائن کیا گیا ہے (ایک طرفہ پوزیشنیں حکمت عملی میں ترمیم کے لئے زیادہ آسان ہیں) ، اور آپ کو صرف خرید و فروخت پر غور کرنے کی ضرورت ہے ، پوزیشنوں کو بند کرنے کے بارے میں سوچنے کی ضرورت نہیں ہے۔ سوچنے کا یہ طریقہ منافع کٹانے والے کے اسپاٹ ورژن سے بھی قریب ہے۔

حکمت عملی بنیادی طور پر اصل قلیل مدتی قیمت رجحان بریک آؤٹ معیار برقرار رکھتا ہے، اور قلیل مدتی قیمت بریک آؤٹ رینج پیرامیٹر کی طرف سے کنٹرول کیا جاتا ہےburstThresholdPctمختصر مدت کی قیمت کا تعین کرنے کے لئے معیار کے مطابقbullیاbear.

یہ حکمت عملی اصل سے کچھ ماڈیولز کو ہٹاتی ہے ، جیسے بیلنس ماڈیول۔ ایک بہت بڑی ترمیم آرڈر دینے کے احکامات کو آرڈر بک میں زیر التواء احکامات میں تبدیل کرنا ہے اور عمل درآمد کے منتظر ہے۔ اس سے توقع کی جاتی ہے کہ وہ افراتفری والے بازار میں نسبتا low کم قیمت پر پوزیشنیں کھولے گا جس میں سخت طویل مختصر کھیل ہوگا ، قلیل مدتی رجحان کی پیروی کرے گا ، اور جب قلیل مدتی رجحان الٹ جائے گا تو پوزیشنیں بند کردے گا ، اور پھر الٹ پلٹ آرڈرز اور کھلی پوزیشنوں کو جاری رکھے گا۔

یہ حکمت عملی دوسرے بیکار کوڈ کو ہٹاتی ہے ، لہذا یہ بہت مختصر اور آسان ہے۔ اگرچہ حکمت عملی ایک غیر منافع بخش حکمت عملی ہے ، یہاں تک کہ نقصانات کے ساتھ بھی ، یہ ایک ایف ایم زی کے لئے اعلی تعدد کی حکمت عملیوں کو سیکھنے ، اعلی تعدد کی حکمت عملیوں کے اقدامات کا مشاہدہ کرنے ، مارکیٹ کے خوردبین قوانین کا مشاہدہ کرنے وغیرہ کے لئے ایک بہت ہی آسان اور مفید ماڈل ہے۔ پروگرام شدہ اور مقداری تجارت کو بہت ساری مشق ، تجربے اور نظریات پر مبنی ہونے کی ضرورت ہے۔

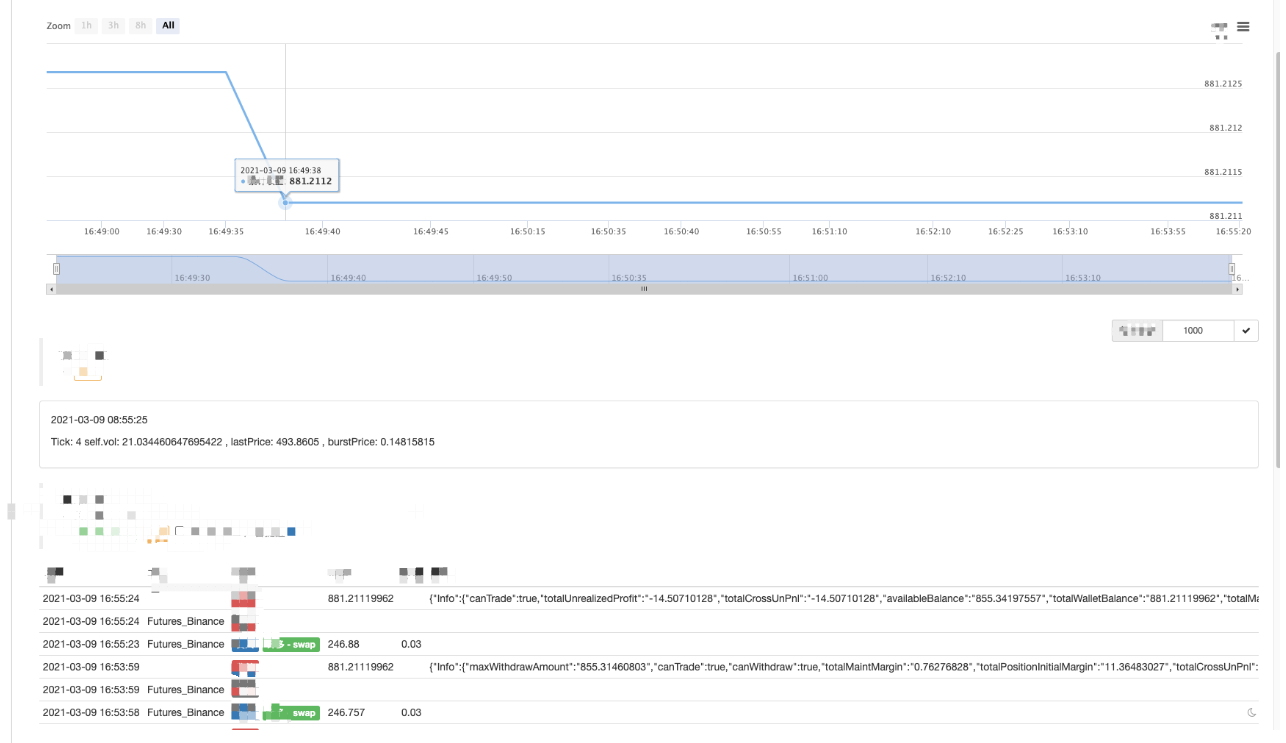

بوٹ میں چلائیں

یہ دیکھا جاسکتا ہے کہ جب مارکیٹ کی صورتحال فعال نہیں ہوتی ہے تو پوزیشن کھولنا اور بند کرنا زیادہ مشکل ہوتا ہے۔

حکمت عملی کی اصلاح

فی الحال، کوئی اچھی اصلاح کی سمت نہیں ملی ہے. طالب علم، جو دلچسپی رکھتے ہیں، فعال طور پر بات کر سکتے ہیں اور اس پر ایک ساتھ بحث کر سکتے ہیں.

حکمت عملی کا پتہ:https://www.fmz.com/strategy/260806

یہ حکمت عملی صرف مطالعہ کے لیے ہے۔ جب مارکیٹ فلیٹ ہو، تو اسے بوٹ میں چلانے سے نقصان ہو سکتا ہے۔

- نظام کی پیروی کریں

- ٹیک بک کے سورس کوڈ میں مسئلہ

- FMZ PINE اسکرپٹ Doc

- نوٹسز اینڈ وضاحت فیوچر ریورس ڈبلنگ الگورتھم کی حکمت عملی

- Docker Http درخواست پیغام حاصل کرنے کے لئے حل

- بصری (بلاکلی) حکمت عملی میں ترمیم کی طرف سے اپنی مرضی کے مطابق ٹیمپلیٹ کی توسیع

- منافع حاصل کرنے والے کی حکمت عملی کا تجزیہ (2)

- منافع حاصل کرنے والے کی حکمت عملی کا تجزیہ (1)

- پیتھون میں usdt مستقل معاہدہ ٹرانزیکشن کو توانائی busd مستقل ٹرانزیکشن میں تبدیل کرنے کی ضرورت ہے کہ کس فنکشن کو تبدیل کرنے کی ضرورت ہے، اور اس فنکشن کو اس پر اثر انداز ہوتا ہے، براہ کرم مجھے سکھائیں.

- خطرات پر قابو پانے کے لئے اسٹاپ لاس شامل کریں

قیمت کیا ہے؟ - بائننس مستقل فنڈنگ ریٹ ثالثی (100٪ بل مارکیٹ میں سالانہ شرح)

- کثیر علامت کی حکمت عملی کی تعمیر کے لئے کریپٹوکرنسی پلیٹ فارم مجموعی مارکیٹ انٹرفیس کا استعمال کریں

- my زبان میں یہاں کیسے لکھا جائے تاکہ سگنل ہو سکے صرف ایک بار پرنٹ کریں اور آؤٹ پٹ کریں

- ڈیریبیٹ آپشنز کی متحرک ڈیلٹا ہیجنگ

- FMZ کوانٹ ڈیٹا بیس کی تعمیر کے لئے SQLite کا استعمال کریں

- ابتدائی، اسے چیک کریں

آپ کو کریپٹوکرنسی کی کوانٹیٹیٹیو ٹریڈنگ میں لے جائیں (8) - نوکریاں، اسے چیک کریں

آپ کو کریپٹوکرنسی کی مقدار کی تجارت میں لے جائیں (7) - ابتدائی، اسے چیک کریں

آپ کو کریپٹوکرنسی کی مقدار کی تجارت میں لے جائیں (6) - ابتدائی، اسے چیک کریں

آپ کو کریپٹوکرنسی مقداری تجارت میں لے جائیں (3) - ابتدائی، اسے چیک کریں

آپ کو کریپٹوکرنسی مقداری تجارت میں لے جائیں (2)