ایف ایم زیڈ کوانٹ پلیٹ فارم پر ترموسٹیٹ کی حکمت عملی کا عمل اور اطلاق

مصنف:لیدیہ, تخلیق: 2023-01-19 09:22:10, تازہ کاری: 2023-09-20 09:25:20

ایف ایم زیڈ کوانٹ پلیٹ فارم پر ترموسٹیٹ کی حکمت عملی کا عمل اور اطلاق

اس کو ترموسٹیٹ کیوں کہا جاتا ہے؟ ہم نے اس نظام کا نام مارکیٹ کی اتار چڑھاؤ اور رجحان کے نمونوں دونوں میں تبدیلی اور تجارت میں اس کی موافقت کے مطابق رکھا ہے۔ یہ نظام مخصوص مارکیٹ کے علاقوں میں مخصوص نظاموں کی کامیابی کے ہمارے مشاہدے سے ماخوذ ہے۔ یہ نظام مارکیٹ کے دونوں نمونوں کا مکمل استعمال کرنے کے لئے دوہری نوعیت کی حکمت عملی تشکیل دے سکتا ہے۔

سب سے پہلے، ہم ایک فنکشن بناتے ہیں جو مارکیٹ کے پیٹرن کا تعین کرنے میں مدد کرتا ہے۔ اس فنکشن کے آؤٹ پٹ کے مطابق، ترموسٹیٹ فالو موڈ سے قلیل مدتی سوئنگ موڈ میں سوئچ کرتا ہے۔

رجحان ٹریکنگ موڈ بولنگر بینڈ میں رجحان ٹریکنگ میکانزم کی طرح ہے۔ قلیل مدتی سوئنگ سسٹم پیٹرن کی شناخت سمیت ایک کھلی پیشرفت ہے۔ فنکشن مارکیٹ کے گھومنے والے فاصلے کا اصل فاصلے سے موازنہ کرتا ہے۔

Abs (ختم قیمت - اختتامی قیمت[29])/(اعلی ترین قیمت ((30) - کم ترین قیمت (کم قیمت، 30 دن) * 100

فنکشن 0 اور 100 کے درمیان اقدار پیدا کرتا ہے۔ قدر جتنی زیادہ ہوگی ، موجودہ مارکیٹ اتنی ہی کم ہجوم ہوگی۔ اگر فنکشن کے ذریعہ واپس آنے والی قدر 20 سے کم ہے تو ، نظام قلیل مدتی سوئنگ موڈ میں داخل ہوتا ہے۔

بنیادی طور پر ، زیادہ تر مارکیٹ میں سوئنگ کی نقل و حرکت دکھائی دے رہی ہے ، اور نظام اتار چڑھاؤ کو پکڑنے اور اس سے تھوڑا سا منافع حاصل کرنے کی کوشش کرتا ہے۔ ترموسٹیٹ چھوٹے بازار کے محرک کو خرید / فروخت کرکے اس کارنامے کو حاصل کرنے کی کوشش کرتا ہے۔ اگر اتار چڑھاؤ کافی بڑا ہے تو ، نظام موڈ سوئچ کرے گا۔

قلیل مدتی اتار چڑھاؤ کے گہرائی سے تجزیہ کے ذریعے ، ہمیں پتہ چلتا ہے کہ بعض اوقات خریدنا فروخت کرنے سے بہتر ہے ، اور اس کے برعکس۔ اس وقت ، اس کا تعین سادہ بصری موڈ سے کیا جاسکتا ہے۔ اگر آج کی اختتامی قیمت کل کے اعلی نقطہ ، کم نقطہ اور اختتامی قیمت (جسے دن کا کلیدی نقطہ بھی کہا جاتا ہے) سے زیادہ ہے تو ، ہم سوچتے ہیں کہ کل کی مارکیٹ کی کارروائی bearish ہوسکتی ہے۔ تاہم ، اگر آج کی اختتامی قیمت کل کے اعلی نقطہ ، کم نقطہ اور اوسط اختتامی قیمت سے کم ہے تو ، پھر آج کی مارکیٹ تیزی سے ہوسکتی ہے۔ ہم ان اوقات کو ایسی قیمتوں کے طور پر درجہ بندی کرتے ہیں جو خرید و فروخت میں آسان ہیں۔

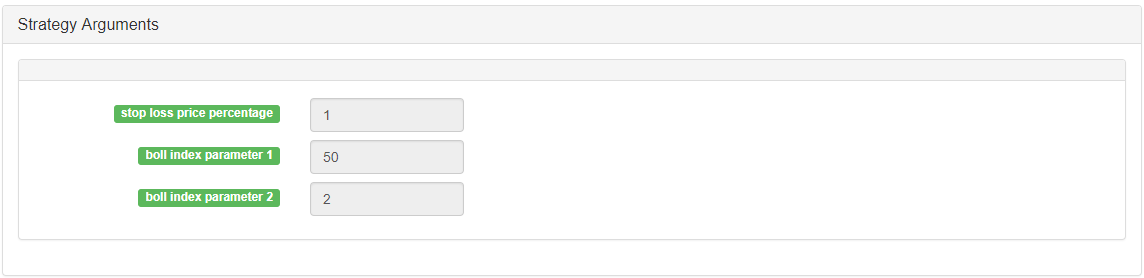

ایف ایم زیڈ کوانٹ پلیٹ فارم پر ، ترموسٹیٹ حکمت عملی ایک بہت ہی مقبول حکمت عملی ہے۔ صارفین اپنی ضروریات کے مطابق کچھ اضافی تجارتی منطق شامل کرسکتے ہیں تاکہ حکمت عملی کو بہتر کارکردگی کا مظاہرہ کیا جاسکے۔ ایف ایم زیڈ کوانٹ پلیٹ فارم پر ترموسٹیٹ حکمت عملی کا ایک عام فریم ورک یہ ہے:

-

مرکزی چارٹ: اوپری ٹریک فارمولا: TOP^^MAC+N_TMPTMP؛// بولنگر چینل اوپری ٹریک ڈاؤن ٹریک فارمولا: BOTTOM^^MAC-N_TMPTMP؛// بولنگر چینل ڈاؤن ٹریک

-

ذیلی گراف: سی ایم آئی فارمولا: سی ایم آئی: اے بی ایس ((سی-ریف ((سی ، این_سی ایم آئی -1)) / ((ایچ ایچ وی ((ایچ ، این_سی ایم آئی) - ایل ایل وی ((ایل ، این_سی ایم آئی)) * 100؛//0-100 کی قدر جتنی زیادہ ہوگی ، رجحان اتنا ہی مضبوط ہوگا۔ سی ایم آئی < 20 اتار چڑھاؤ کا موڈ ہے ، سی ایم آئی > 20 رجحان ہے۔

-

کوڈ (میری زبان):

MAC:=MA(CLOSE,N);

TMP:=STD(CLOSE,N);

TOP^^MAC+N_TMP*TMP; // Bollinger channel upper track

BOTTOM^^MAC-N_TMP*TMP; // Bollinger channel down track

BBOLL:=C>MAC;

SBOLL:=C<MAC;

N_CMI:=30;

CMI:ABS(C-REF(C,N_CMI-1))/(HHV(H,N_CMI)-LLV(L,N_CMI))*100; // The greater the value of 0-100 is, the stronger the trend will be. CMI < 20 is volatility mode, CMI >20 is the trend.

N_KD:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N_KD))/(HHV(HIGH,N_KD)-LLV(LOW,N_KD))*100; // The difference between the closing price and the lowest value of N period is made, the difference between the highest value of N period and the lowest value of N period is made, and the ratio between the two differences is made.

K:=SMA(RSV,M1,1); // Moving average of RSV

D:=SMA(K,M2,1); // Moving average of K

MIND:=30;

BKD:=K>D AND D<MIND;

SKD:=K<D AND D>100-MIND;

// Oscillation mode

BUYPK1:=CMI < 20 AND BKD; // Oscillating long position, buy close

SELLPK1:=CMI < 20 AND SKD; // Oscillating short position, sell close

// Handling of original oscillating positions in trend mode

SELLY1:=REF(CMI,BARSBK) < 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND K<D; // Oscillation long position stop-profit

BUYY1:=REF(CMI,BARSSK) < 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND K>D; // Oscillation short position stop-profit

// Trend mode

BUYPK2:=CMI >= 20 AND C > TOP; // Trend long position, buy close

SELLPK2:=CMI >= 20 AND C < BOTTOM; // Trend short position, sell close

// Handling of original oscillating positions in trend mode

SELLY2:=REF(CMI,BARSBK) >= 20 AND C>BKPRICE*(1+0.01*STOPLOSS*3) AND SBOLL;// Trend long position stop-profit

BUYY2:=REF(CMI,BARSSK) >= 20 AND C<SKPRICE*(1-0.01*STOPLOSS*3) AND BBOLL;// Trend short position stop-profit

SELLS2:=REF(CMI,BARSBK) >= 20 AND C<BKPRICE*(1-0.01*STOPLOSS) AND SBOLL;// Trend long position stop-loss

BUYS2:=REF(CMI,BARSSK) >= 20 AND C>SKPRICE*(1+0.01*STOPLOSS) AND BBOLL;// Trend short position stop-loss

IF BARPOS>N THEN BEGIN

BUYPK1,BPK;

SELLPK1,SPK;

BUYPK2,BPK;

SELLPK2,SPK;

END

BUYY1,BP(SKVOL);

BUYY2,BP(SKVOL);

BUYS2,BP(SKVOL);

SELLY1,SP(BKVOL);

SELLY2,SP(BKVOL);

SELLS2,SP(BKVOL);

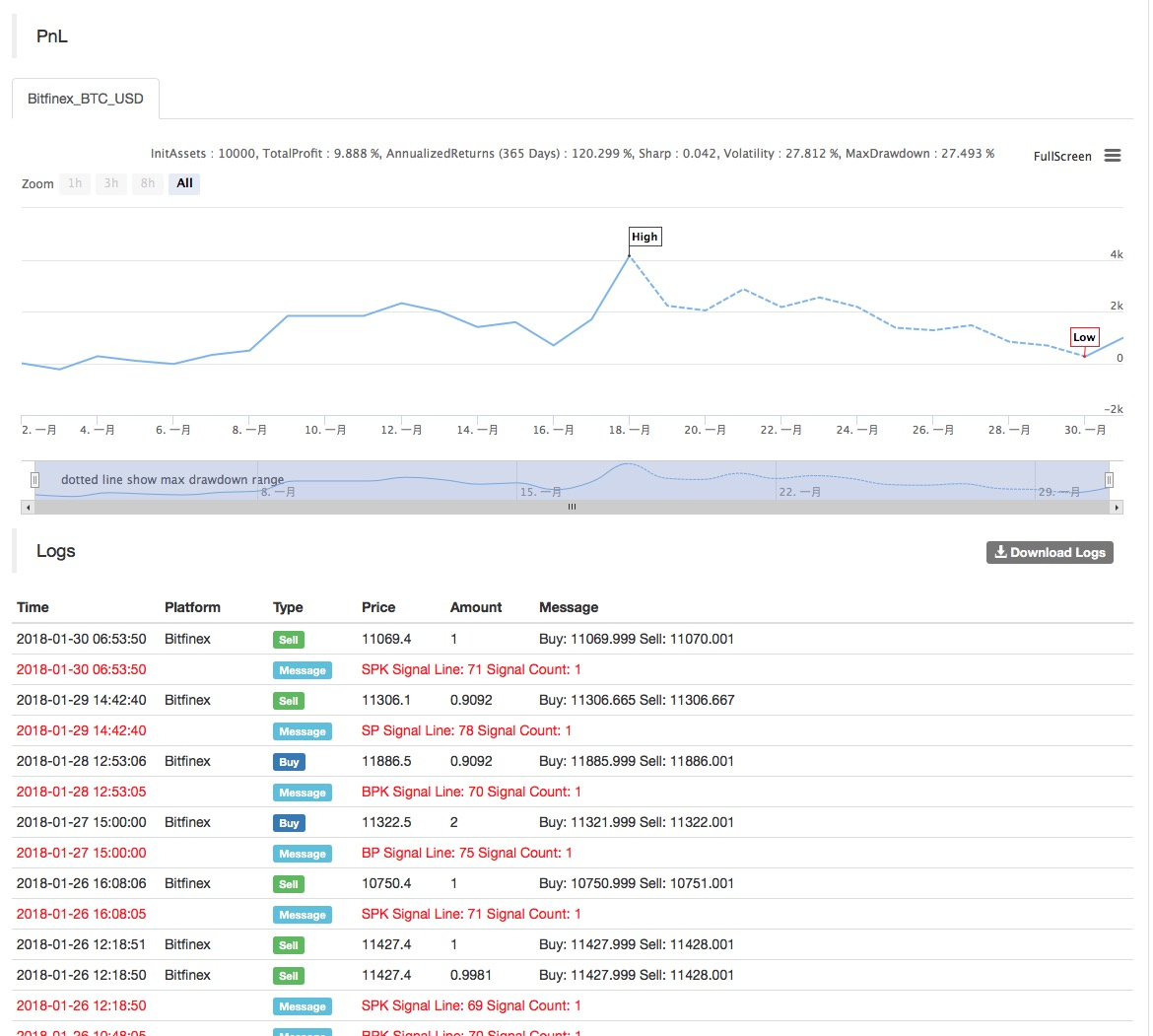

حکمت عملی بیک ٹسٹ کے نتائج مندرجہ ذیل ہیں:

مزید معلومات کے لیے ملاحظہ کریں:https://www.fmz.com/strategy/129086.

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)