حالیہ عرصے میں، "عُصارہ کشی" (distillation) کا لفظ تیزی سے استعمال ہو رہا ہے۔ AI کے میدان میں، اس کا عام مطلب پیچیدہ صلاحیتوں کو زیادہ کمپیکٹ اور دوبارہ استعمال کے قابل ڈھانچے میں ڈھالنا ہے؛ اور جب اسے حکمت عملی کی تحقیق میں ڈالا جائے تو یہی منطق لاگو ہوتی ہے۔ زیادہ براہ راست کہا جائے تو، یہ وہ علم جو بکھرا ہوا، مبہم اور ذاتی تجربے پر منحصر ہے، اسے ایک ایسے نظام میں منظم کرنا ہے جس کا حساب لگایا جا سکے، تصدیق کی جا سکے، اور بعد میں اسے درست بھی کیا جا سکے۔

crypto-kol-quant پروجیکٹ حال ہی میں بہت مقبول ہے، اس میں واقعی دلچسپ بات یہ نہیں ہے کہ اس نے کتنے KOLs کو کھینچا ہے، اور نہ ہی یہ ہے کہ اس نے LLM استعمال کیا ہے، بلکہ یہ ہے کہ وہ مقداری تحقیق میں ایک ایسی چیز کرنے کی کوشش کر رہا ہے جو عام نہیں ہے: تاجروں کے تجربے کو قابل حساب صلاحیت کے عوامل میں بدلنا، اور پھر انہیں مزید اکٹھا کر کے ایک مشترکہ سگنل بنانا۔ یہ مسئلہ خود بہت سنجیدگی سے لینے کے قابل ہے۔ کیونکہ اگر طویل عرصے تک فعال اور مستقل مزاج تاجروں کے ایک گروپ نے واقعی بازار میں اپنے علمی فریم ورک تشکیل دیے ہیں، تو یہ فریم ورک نظریاتی طور پر صرف ٹوئٹس، چارٹس اور چند الفاظ میں ہی موجود نہیں رہنے چاہئیں، بلکہ ان کے استخراج، ترتیب اور قابل عمل حکمت عملی کے سلسلے میں شامل ہونے کا موقع بھی ہونا چاہیے۔

اس خیال کی بنیاد پر، ہم نے FMZ (发明者量化) ماحول میں ایک ابتدائی نفاذ کیا ہے۔ اہم بات یہ نہیں ہے کہ پروجیکٹ کو محض "نقل" کیا جائے، بلکہ اس کے بنیادی منطق کو حقیقت میں ایک ساتھ جوڑنا ہے: پہلے مارکیٹ سے ڈیٹا حاصل کریں، پھر مارکیٹ کو ساختی حالت میں ترجمہ کریں؛ پھر ان حالتوں کی بنیاد پر فیصلہ کریں کہ کون سی تجارتی صلاحیتیں متحرک ہو رہی ہیں؛ پھر ان صلاحیتوں کو تاجروں کے پروفائل سے جوڑیں، اور آخر میں مختلف تاجروں کے ذاتی فیصلوں کو وزن والے مشترکہ سگنل میں جمع کریں۔ یہ واضح طور پر ابھی ایک مکمل تجارتی نظام نہیں ہے، لیکن اس نے کم از کم ایک اہم کام کیا ہے: یہ ثابت کیا کہ تاجروں کے تجربے کو واقعی کمپریس، ساختی اور حقیقت میں حکمت عملی کے فیصلے کے عمل میں شامل کیا جا سکتا ہے۔

عصاری کا ہدف، رائے نہیں، بلکہ تجارتی صلاحیت ہے

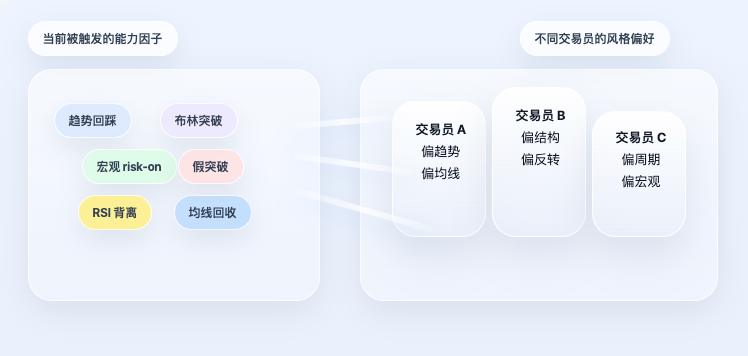

بہت سے لوگ جب پہلی بار اس طرح کے کسی پروجیکٹ سے ملتے ہیں، تو اسے "KOL جذبات کی حکمت عملی" سمجھنے کی غلطی کرتے ہیں۔ لیکن یہ درست نہیں ہے۔ اصل پروجیکٹ جو کر رہا ہے وہ یہ نہیں ہے کہ آج کون زیادہ پرامید ہے، اور نہ ہی یہ کہ کس نے کہا کہ خریدو یا بیچو، بلکہ اس سے آگے بڑھ کر پوچھتا ہے: یہ تاجر مارکیٹ کو کیسے سمجھتا ہے؟ وہ کس ساخت کے تحت زیادہ خریدے گا؟ وہ رجحان، پوزیشن، شکل، اتار چڑھاؤ، یا کلیاتی ماحول پر زیادہ توجہ دیتا ہے؟ کیا فیصلہ کرنے کے ان طریقوں کو مستحکم صلاحیتوں کے ٹیگز میں ترتیب دیا جا سکتا ہے؟

ایک بار جب سوال اس طرح اٹھایا جائے تو حکمت عملی کا مرکز بدل جاتا ہے۔ نظام کسی ایک جملے کے بارے میں نہیں، بلکہ اس جملے کے پیچھے موجود طریقہ کار کے بارے میں پرواہ کرتا ہے۔ دوسرے لفظوں میں، اس حکمت عملی کا حقیقی ہدف متن نہیں، بلکہ خود تجارتی علم ہے۔ یہ اس ذاتی تجربے کو جو انسانی سمجھ پر منحصر ہے، پروگرام کے ذریعے پہچانے اور استعمال کیے جانے والے قاعدے کی صلاحیتوں میں ترجمہ کرنے کی کوشش کرتا ہے۔ یہی اسے عام جذباتی ماڈلز سے سب سے بڑا فرق دیتا ہے: یہ مارکیٹ کے جذبات کی گرمی کا اندازہ نہیں لگاتا، بلکہ مختلف تجارتی فریم ورکس کے موجودہ مارکیٹ میں ردعمل کے طریقے کو دوبارہ تشکیل دیتا ہے۔

پہلا مرحلہ: مارکیٹ کو سب سے پہلے حالت کے متغیرات میں ترجمہ کریں

عصاری کو حقیقت میں اترنے کے لیے، پہلا قدم یقیناً پیش گوئی نہیں، بلکہ فیچر انجینئرنگ ہے۔ وجہ سادہ ہے، تاجروں کی زبان انسانوں کے لیے ہے، پروگرام کے لیے نہیں۔ مثال کے طور پر، "قیمت واپس آ کر کلیدی موونگ ایوریج کو چھو رہی ہے، دوبارہ داخلے کا اچھا موقع ہے" - یہ جملہ تاجر کے لیے سمجھنا آسان ہے، لیکن پروگرام کے لیے اسے پہلے الگ کرنا ہوگا: کلیدی موونگ ایوریج کیا ہے، 50 دن یا 200 دن؛ کیا موجودہ قیمت اس ایوریج کے قریب ہے؛ کیا رجحان ٹوٹ گیا ہے؛ کیا کوئی قبولیت کا سگنل نمودار ہوا ہے۔

لہٰذا نظام کو سب سے پہلے خرید و فروخت کا نتیجہ نہیں دینا، بلکہ خام قیمت کے ڈیٹا کو ساختی حالتوں کے ایک سیٹ میں تبدیل کرنا ہے۔ یہاں سب سے بنیادی سطح قیمت کا استعمال کرتے ہوئے رجحان اور رفتار کی خصوصیات بنانا ہے۔ موونگ ایوریج، ایکسپونینشل موونگ ایوریج، RSI، MACD جیسے متغیرات صرف انڈیکیٹرز کو جمع کرنے کے لیے نہیں ہیں، بلکہ ایک سادہ سوال کا جواب دینے کے لیے ہیں: مارکیٹ اس وقت تقریباً کس حالت میں ہے۔

کلیدی کوڈ یہ ہے:

python

# مختلف ادوار کی اوسطیں قیمت کی رجحانی پوزیشن کو بیان کرتی ہیں

f['ma20'] = _sma(c,20)

f['ma50'] = _sma(c,50)

f['ma100'] = _sma(c,100)

f['ma200'] = _sma(c,200)

# ایکسپونینشل اوسطیں حالیہ قیمت کی تبدیلی کے لیے زیادہ حساس ہوتی ہیں

f['ema20'] = _ema(c,20)

f['ema50'] = _ema(c,50)

# RSI یہ بتانے کے لیے کہ مارکیٹ زیادہ خریدی گئی ہے یا زیادہ بیچی گئی، یا رفتار کمزور ہو رہی ہے

f['rsi14'] = _rsi(c,14)

# MACD اور اس کی سگنل لائن، ہسٹوگرام، رجحان اور رفتار کی تبدیلیوں کو دیکھنے کے لیے

ml, ms, mh = _macd(c)

f['macd'] = ml

f['macd_sig'] = ms

f['macd_hist'] = mh

یہ کوڈ جو کرتا ہے وہ پیچیدہ نہیں ہے۔ موونگ ایوریج نظام کو موجودہ قیمت کی طویل مدتی رجحان کے نسبت پوزیشن کا تعین کرنے میں مدد دیتی ہے، جبکہ RSI اور MACD رفتار میں اضافے یا کمی کو بیان کرتے ہیں۔ یہ ابھی تجارتی فیصلے میں داخل نہیں ہوا، صرف "مارکیٹ کی حالت کی وضاحت" کی ایک تہہ بنا رہا ہے۔

اس کے بعد، نظام کو اتار چڑھاؤ اور پوزیشن کے تعلقات کو بھی شامل کرنا ہوگا، کیونکہ بہت سے تجارتی فیصلے صرف رجحان پر نہیں بلکہ اس پر بھی منحصر ہوتے ہیں کہ "کیا یہ اتار چڑھاؤ کے سکڑاؤ کا دور ہے" اور "کیا قیمت رینج کی اونچائی یا نیچائی کے قریب ہے"۔

مربوط کوڈ یہ ہے:

python

# لاگ ریٹرن اتار چڑھاؤ کے حساب کی بنیاد ہے

logr = np.log(c / c.shift(1))

# پچھلے 30 دنوں کا سالانہ اتار چڑھاؤ، موجودہ مارکیٹ کے اتار چڑھاؤ کی سطح کو ماپنے کے لیے

f['rv30'] = logr.rolling(30, min_periods=10).std() * np.sqrt(365)

# پچھلے 20 اور 50 دنوں کی اونچائی اور نیچائی، قیمت کی پوزیشن کا تعین کرنے کے لیے

f['high_20d'] = h.rolling(20, min_periods=1).max()

f['low_20d'] = l.rolling(20, min_periods=1).min()

f['high_50d'] = h.rolling(50, min_periods=1).max()

f['low_50d'] = l.rolling(50, min_periods=1).min()

یہاں rv30 پچھلے 30 دنوں کے سالانہ اتار چڑھاؤ کی سطح کو ظاہر کرتا ہے، جبکہ رینج کی اونچائی اور نیچائی نظام کو یہ فیصلہ کرنے میں مدد دیتی ہے کہ موجودہ قیمت حالیہ قیمت کے ڈھانچے میں کس پوزیشن پر ہے۔ اس کے علاوہ، کلیاتی پس منظر کو بھی حالت کی جگہ میں شامل کیا گیا ہے۔ کیونکہ تاجروں کی ایک قسم صرف کرنسی کی قیمت نہیں دیکھتی، بلکہ وہ DXY، US اسٹاک مارکیٹ کے رسک اپیٹائٹ اور شرح سود کے ماحول کو بھی دیکھتے ہیں۔ کوڈ میں اس کا علاج یہ ہے کہ پہلے ان متغیرات کو روزانہ کی بنیاد پر سیدھ میں لایا جائے، پھر قابل پڑھنے والی حالتوں میں تبدیل کیا جائے:

python

# DXY ڈالر کی مضبوطی کے پس منظر کے متغیر کے طور پر

if 'DXY' in macro:

dxy = _align(macro['DXY'])

f['dxy_ret_20d'] = dxy.pct_change(20)

f['dxy_trend_down'] = (dxy.pct_change(20) < -0.01).astype(int)

# SPX رسک اپیٹائٹ کے پس منظر کے متغیر کے طور پر

if 'SPX' in macro:

spx = _align(macro['SPX'])

f['spx_ret_20d'] = spx.pct_change(20)

f['spx_trend_up'] = (spx.pct_change(20) > 0).astype(int)

اس قدم کا مطلب ایک جملے میں بیان کیا جا سکتا ہے: پہلے "مارکیٹ اب کیسی ہے" کو مشین کے ذریعے مسلسل پڑھے جانے والی ساختی حالتوں میں ترجمہ کریں۔ اس تہہ کے بغیر، بعد کی عصاری ناممکن ہوگی۔

دوسرا مرحلہ: ذاتی تجربے کو صلاحیت کے عوامل میں تبدیل کریں

صرف خصوصیات کافی نہیں ہیں، کیونکہ خصوصیات صرف مارکیٹ کو بیان کرتی ہیں، لیکن یہ براہ راست اظہار نہیں کرتیں کہ "اس حالت کا کیا مطلب ہے"۔ اگلے مرحلے میں تاجر کے تجربے کو قواعد میں لکھنا ہوگا، یعنی موجودہ حالت کے متغیرات کی بنیاد پر یہ فیصلہ کرنا کہ کون سی تجارتی صلاحیتیں متحرک ہو رہی ہیں۔

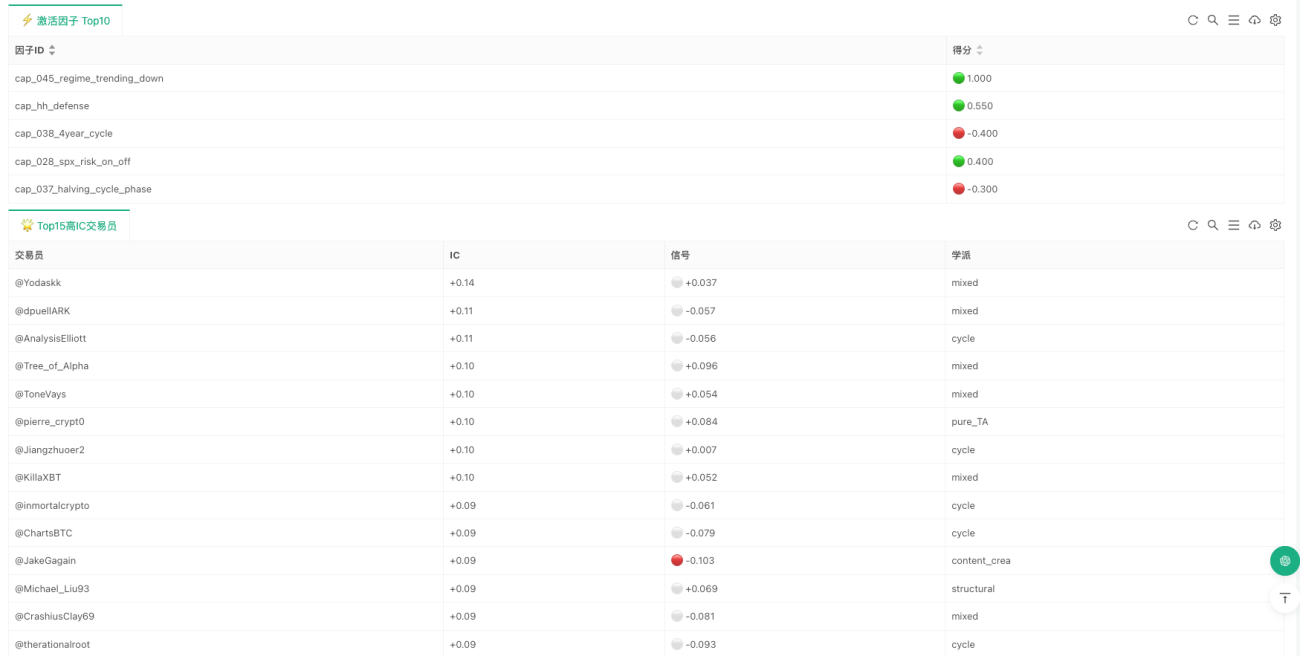

یہ مرحلہ پوری حکمت عملی کا سب سے مضبوط عصاری پہلو ہے۔ کیونکہ یہاں اب تجریدی طور پر یہ نہیں کہا جاتا کہ "کسی خاص فریم ورک کی اہمیت ہے"، بلکہ اسے حقیقت میں پروگرام کی شرائط میں لکھا جاتا ہے۔ موجودہ نفاذ میں شامل صلاحیت کے عوامل شکل، ساخت، انڈیکیٹر، سائیکل اور کلیاتی سطحوں کا احاطہ کرتے ہیں۔ مثال کے طور پر کچھ صلاحیتیں شکل کی شناخت سے آتی ہیں، جیسے بُل فلیگ، بیئر فلیگ، ڈبل ٹاپ/ڈبل باٹم، ہیڈ اینڈ شولڈر، مثلث؛ کچھ ساختی تجزیے سے آتی ہیں جیسے Wyckoff، SMC، ICT جیسے فریم ورکس؛ کچھ خود انڈیکیٹرز سے آتی ہیں جیسے RSI divergence، موونگ ایوریج گولڈن کراس/ڈیتھ کراس، بولنگر بینڈ اسکوئیز بریک آؤٹ؛ اور کچھ سائیکل اور کلیاتی ماحول سے آتی ہیں جیسے ہیلونگ سائیکل، ٹرینڈنگ اور رینج مارکیٹ کی تبدیلی، DXY کی کمی، رسک اپیٹائٹ میں اضافہ وغیرہ۔

ایک بہت عام مثال "رجحان کی واپسی اور تسلسل" ہے۔ بہت سے تاجروں کو ایسا تجربہ ہوتا ہے: اگر بڑا رجحان اب بھی اوپر ہے، قیمت کلیدی موونگ ایوریج کو چھو رہی ہے، اور موجودہ کینڈل قبولیت دکھا رہی ہے، تو اس کا عام مطلب رجحان کا تسلسل ہے۔ پروگرام اس کا اظہار بہت براہ راست کرتا ہے:

python

# چیک کریں کہ موجودہ قیمت 50 دن کی موونگ ایوریج کے قریب ہے یا نہیں

near_ma50 = abs(close - ma50_v) / close < 0.02 if close > 0 else False

# اگر 50 دن کی اوسط اب بھی 200 دن کی اوسط سے اوپر ہے، اور واپسی کے بعد سبز کینڈل (قبولیت) آئی ہے

# تو اسے رجحان تسلسل کی صلاحیت کا سگنل سمجھیں

s['cap_014_trend_pullback_continuation'] = 0.6 if (ma50_gt and near_ma50 and is_green) else 0.0

یہاں کوئی پراسرار چیز نہیں ہے، یہ صرف ایک انسانی زبان کو کئی شرائط میں توڑ رہا ہے جنہیں مشین ایک ایک کر کے جانچ سکتی ہے۔ ایک اور مثال "بولنگر بینڈ اسکوئیز بریک آؤٹ" ہے۔ بہت سے تاجروں کے لیے، طویل عرصے کے سکڑاؤ کے بعد اچانک اوپر یا نیچے پھیلنا، اکثر نئی سمت کے انتخاب کا مطلب ہوتا ہے۔ اس کے قاعدے کی تحریر یہ ہے:

python

# اگر پچھلی کینڈل کی بولنگر بینڈ کی چوڑائی سکڑاؤ کی حد سے کم ہے، تو اسے اتار چڑھاؤ کا سکڑاؤ سمجھیں

squeezed = bb_w_p1 < bb_w20_p1 if bb_w20_p1 > 0 else False

# سکڑاؤ کے بعد اوپری بینڈ کو توڑ کر اوپر جانا، مثبت سگنل دیتا ہے؛ نیچے والے بینڈ کو توڑ کر نیچے جانا، منفی سگنل دیتا ہے

s['cap_021_bollinger_squeeze_breakout'] = (

0.6 if (squeezed and close > bb_u) else

-0.6 if (squeezed and close < bb_l) else 0.0

)

کلیاتی عوامل کا علاج بھی ایسا ہی ہے۔ ان تاجروں کے لیے جو زیادہ کلیاتی نقطہ نظر رکھتے ہیں، بٹ کوائن مکمل طور پر الگ تھلگ قیمت کا سلسلہ نہیں ہے، بلکہ یہ ڈالر، اسٹاک مارکیٹ اور شرح سود کے ماحول سے متاثر ہوتا ہے، اس لیے ان سمجھوں کو بھی صلاحیت کے فیصلوں کے طور پر لکھا گیا ہے:

python

# DXY کی کمی کو عام طور پر BTC کے لیے مثبت پس منظر سمجھا جاتا ہے

s['cap_027_dxy_inverse_btc'] = 0.4 if (not _nm(dxy_r20) and dxy_r20 < -0.01) else 0.0

# S&P کا اضافہ رسک اپٹائٹ میں بہتری سمجھا جا سکتا ہے

s['cap_028_spx_risk_on_off'] = 0.4 if (not _nm(spx_r20) and spx_r20 > 0.02) else 0.0

# مختصر مدتی شرح سود میں کمی کو لیکویڈیٹی میں معمولی بہتری سمجھا جا سکتا ہے

s['cap_029_yields_liquidity'] = 0.4 if (not _nm(y_r20) and y_r20 < -0.02) else 0.0

اس پرت میں واقعی اہم چیز یہ نہیں ہے کہ اس میں کتنے اصول لکھے گئے ہیں، بلکہ یہ ہے کہ اس نے ڈسٹلیشن کا سب سے اہم قدم مکمل کیا ہے: اس فیصلے کو جو پہلے صرف موضوعی طور پر سمجھا جا سکتا تھا، اسے قابل حساب شرائط میں تبدیل کر دیا۔ اس کے ساتھ یہ بھی بتانا ضروری ہے کہ موجودہ ورژن میں زیادہ تر قابلیت کے عوامل اب بھی مشروط محرک قسم کے ہیں، نہ کہ مسلسل اسکورنگ قسم کے۔ اس کا مطلب ہے کہ یہ نظام اس بات کا فیصلہ کرنے کے قریب ہے کہ آیا کوئی ڈھانچہ قائم ہے یا نہیں، نہ کہ ہر معمولی اتار چڑھاؤ پر مسلسل قیمت دوبارہ متعین کرتا ہے۔ یہ بھی طے کرتا ہے کہ یہ فی الحال روزانہ یا درمیانی کم فریکوئنسی فیصلوں کے لیے زیادہ موزوں ہے، نہ کہ ہائی فریکوئنسی ٹریڈنگ کے لیے۔

تیسرا مرحلہ: عوامل کو براہ راست جمع نہ کریں، بلکہ پہلے انہیں ٹریڈر پروفائل میں میپ کریں

اگر حکمت عملی صرف عوامل کی سطح پر رک جاتی، تو یہ صرف ایک عام اصولوں کا نظام ہوتا۔ اصل پروجیکٹ کی خاص بات یہ ہے کہ اس نے یہاں رکنے کے بجائے ایک قدم آگے بڑھایا: عوامل براہ راست سمت کا تعین نہیں کرتے، بلکہ پہلے ٹریڈر پروفائل میں میپ کیے جاتے ہیں۔

یہ نقطہ بہت اہم ہے۔ کیونکہ حقیقی دنیا میں ٹریڈرز "تمام صلاحیتوں کا اوسط استعمال" نہیں کرتے۔ کچھ رجحان کی طرف جھکاؤ رکھتے ہیں، کچھ ڈھانچے کی طرف، کچھ سائیکل کی طرف، کچھ میکرو کی طرف۔ ایک ہی مارکیٹ کی حالت کا سامنا کرتے ہوئے بھی، مختلف لوگوں کی توجہ بالکل مختلف ہوتی ہے۔ اس لیے نظام صرف تمام عوامل کا اوسط نہیں لیتا، بلکہ پہلے ہر ٹریڈر کی صلاحیت کی ترجیح پڑھتا ہے، پھر موجودہ عوامل کی حالت کے مطابق اس کے لیے ذاتی سگنل کا حساب لگاتا ہے۔

متعلقہ پروفائل پڑھنے کا منطق اس طرح ہے:

python

# ہر ٹریڈر کے پروفائل میں استعمال ہونے والے قابلیت کے عوامل اور ان کے وزن پڑھیں

caps = {c['id']: float(c.get('weight', 0.5))

for c in p.get('capabilities_used', [])}

profiles.append({

'handle': p.get('handle', item['name'][:-5]),

'caps': caps

})

ہر پروفائل بنیادی طور پر ایک سوال کا جواب دیتا ہے: یہ ٹریڈر کون سے قابلیت کے عوامل پر زیادہ انحصار کرتا ہے، اور ان صلاحیتوں کا اس کے فریم ورک میں کتنا وزن ہے۔ اس پروفائل کے ساتھ، نظام پھر موجودہ مارکیٹ میں ہر ٹریڈر کے "ذاتی سگنل" کا حساب لگاتا ہے:

python

for p in profiles:

sig = 0.0

wt = 0.0

# اس ٹریڈر کے زیر توجہ تمام قابلیت کے عوامل پر گزریں

for cap_id, w in p['caps'].items():

score = factor_scores.get(cap_id, 0.0)

# موجودہ فیکٹر اسکور کو ٹریڈر کی اس فیکٹر کی ترجیحی وزن سے ضرب دیں

sig += w * score

wt += abs(w)

# نارملائز کرنے کے بعد اس ٹریڈر کا موجودہ مارکیٹ میں ذاتی سگنل حاصل کریں

trader_raw = sig / wt if wt > 0 else 0.0

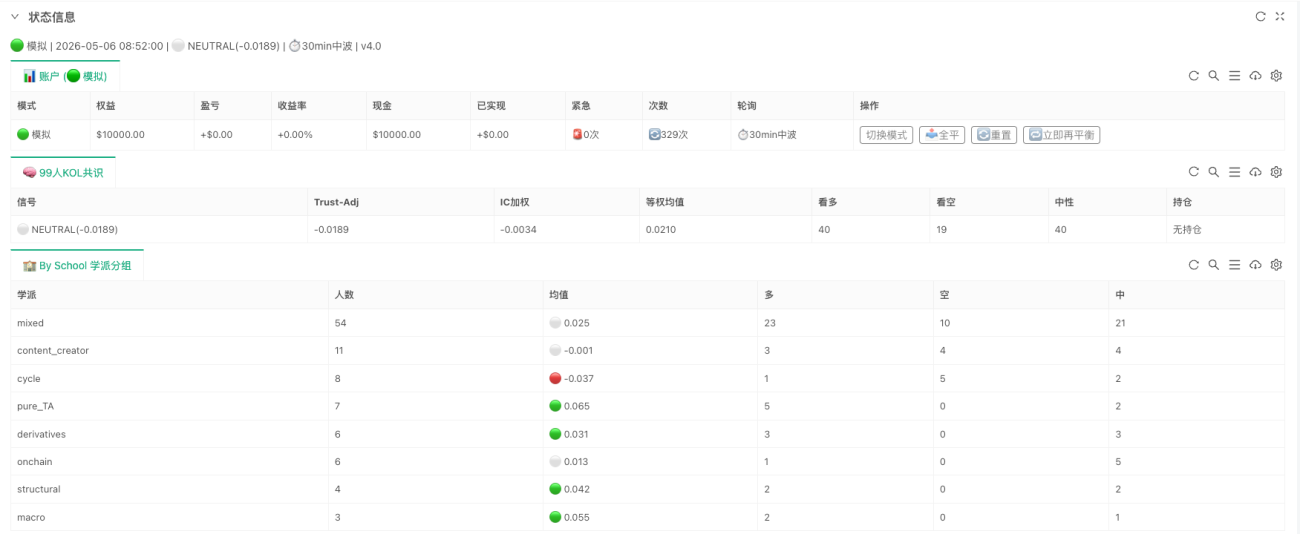

یہاں تک پہنچ کر، اس نظام کا ذائقہ واقعی مختلف ہے۔ یہ صرف یہ نہیں دیکھ رہا کہ "کون سے عوامل روشن ہیں"، بلکہ یہ ایک چیز کو دوبارہ تشکیل دے رہا ہے: اگر آج کی مارکیٹ ان 99 ٹریڈرز کے حوالے کر دی جائے، تو وہ بالترتیب کیسے فیصلہ کریں گے۔

چوتھا مرحلہ: ذاتی سگنل سے وزن شدہ متفقہ رائے تک

جب ہر ٹریڈر کے ذاتی سگنل کا حساب ہو جاتا ہے، تب نظام حقیقی متفقہ رائے کی پرت میں داخل ہوتا ہے۔ یہاں "متفقہ رائے" سادہ ووٹنگ نہیں ہے، اور نہ ہی یہ کہ جس کی آواز اونچی ہو وہی فیصلہ کرے، بلکہ تاریخی کارکردگی کو مزید مدنظر رکھا جاتا ہے۔

موجودہ کوڈ میں دو سب سے اہم نتائج ic_weighted اور trust_adjusted ہیں۔ متعلقہ بنیادی منطق اس طرح ہے:

python

# پہلے مثبت IC والے ٹریڈرز کو مثبت وزن دے کر ic_weighted حاصل کریں

pos_w = sum(max(t['ic'], 0) for t in trader_signals)

ic_wt = (

sum(t['signal'] * max(t['ic'], 0) for t in trader_signals) / pos_w

if pos_w > 0 else 0.0

)

# trust_adjusted مزید آگے جاتا ہے:

# مثبت IC کو سیدھے استعمال کریں، منفی IC کو الٹ استعمال کریں، اور پھر مطلق IC کے سائز کے مطابق وزن دیں

abs_w = sum(abs(t['ic']) for t in trader_signals)

trust = (

sum((t['signal'] if t['ic'] >= 0 else -t['signal']) * abs(t['ic'])

for t in trader_signals) / abs_w

if abs_w > 0 else 0.0

)

یہ کوڈ دو بہت سادہ لیکن اہم اصولوں کا اظہار کرتا ہے۔ پہلا، جو ٹریڈر تاریخی طور پر زیادہ موثر رہے ہیں، آج ان کا وزن زیادہ ہے۔ دوسرا، جن ٹریڈرز کی تاریخی کارکردگی منفی IC رہی ہے، انہیں ضائع نہیں کیا جاتا، بلکہ ممکنہ طور پر الٹ اشارہ کے طور پر استعمال کیا جا سکتا ہے۔ اس طرح، حتمی آؤٹ پٹ trust_adjusted صرف "سب کا کیا خیال ہے" نہیں ہے، بلکہ "کس کا کیا خیال ہے، اور کس پر زیادہ بھروسہ کیا جا سکتا ہے"۔

یہی وجہ ہے کہ یہ نظام عام جذباتی ماڈلز سے مختلف ہے۔ یہ آوازوں کی گنتی نہیں کر رہا، بلکہ تاریخی جانچ کے ساتھ ایک علمی اجتماع کر رہا ہے۔ اگر پورے طریقہ کار کو ایک جملے میں سمیٹا جائے، تو یہ ہے: پہلے مارکیٹ کو حالت کے متغیرات میں تبدیل کریں، پھر حالت کے متغیرات کو قابلیت کے عوامل میں میپ کریں، پھر قابلیت کے عوامل کو ٹریڈر کے ذاتی سگنل میں میپ کریں، اور آخر میں ان ذاتی سگنلز کو تاریخی کارکردگی کے مطابق متفقہ فیصلے میں جمع کریں۔

مخترع پر عمل درآمد: اصل میں کیا چلایا گیا

اگر یہ صرف ایک تحقیقی پروجیکٹ میں رہتا، تو یہ نظام زیادہ تر "متفقہ رائے کا تجزیہ کار" ہوتا۔ مخترع پر عمل درآمد کا اہم پہلو یہ ہے کہ اس نے پوری چین کو واقعی آپس میں جوڑ دیا، تاکہ یہ مسلسل چل سکے۔ سب سے اہم کوڈ صرف تین لائنیں ہیں:

python

# پہلا قدم: خام مارکیٹ اور میکرو متغیرات کو منظم حالت میں تبدیل کریں

feat_df = build_features(records, macro if macro else None)

# دوسرا قدم: حالت کے متغیرات کی بنیاد پر اندازہ لگائیں کہ اس وقت کون سے قابلیت کے عوامل متحرک ہیں

factor_scores = evaluate_factors(feat_df)

# تیسرا قدم: قابلیت کے عوامل کو ٹریڈر پروفائل میں میپ کریں اور متفقہ رائے کا حساب لگائیں

consensus = compute_consensus(factor_scores)

یہ تین لائنیں پوری حکمت عملی کی تین اہم ترین تجریدی پرتیں ہیں۔ پہلی پرت مارکیٹ کی حالت کے لیے، دوسری قابلیت کے فیصلے کے لیے، اور تیسری ٹریڈر کی متفقہ رائے کے لیے۔ ان کے پیچھے یقیناً عمل درآمد کی پرت، رسک کنٹرول کی پرت، اور حالت کی نمائش بھی ہوتی ہے، لیکن تحقیقی منطق کے نقطہ نظر سے، سب سے اہم حصہ مکمل طور پر قائم ہو چکا ہے۔ یعنی، اس نفاذ کی سب سے بڑی اہمیت یہ نہیں ہے کہ اس میں کتنے چلانے کی تفصیلات شامل ہیں، بلکہ یہ ہے کہ اصل پروجیکٹ میں قابلیت کی پروفائل اب صرف ایک جامد فائل نہیں رہی، عوامل صرف تحقیقی آؤٹ پٹ نہیں رہے، متفقہ رائے صرف رپورٹ میں ایک نمبر نہیں رہی، بلکہ ان سب کو ایک مسلسل چلنے والے فیصلے کے عمل میں شامل کر دیا گیا ہے۔

یہ اب بھی ایک پروٹوٹائپ کیوں ہے

یقیناً، یہ نفاذ حتمی شکل نہیں ہے۔ موجودہ کوڈ BTC کے روزانہ فریم ورک کا استعمال کرتا ہے، اس لیے یہ اعلی تعدد کے نظام کے بجائے درمیانی کم فریکوئنسی کے متفقہ فیصلوں کے لیے زیادہ موزوں ہے۔ اس کا بنیادی محور اب بھی روزانہ کی ساخت، سائیکل کی پوزیشن، میکرو پس منظر، اور ٹریڈر کی قابلیت کی ترجیحات کے گرد گھومتا ہے۔ اس کے علاوہ، ٹریڈر پروفائل اور IC اب بھی جامد ان پٹ ہیں، آن لائن ارتقاء کے مرحلے میں داخل نہیں ہوئے ہیں۔ یعنی، نظام نے اگرچہ "علم کی کشید" کا پہلا قدم مکمل کر لیا ہے، لیکن ابھی تک "کشید شدہ علم کی خود اصلاح" کو مکمل طور پر حاصل نہیں کیا ہے۔

لیکن یہ اس حقیقت کو متاثر نہیں کرتا کہ اس نے ایک بہت اہم چیز ثابت کر دی ہے: ٹریڈر کے تجربے کو پرت در پرت کمپریس، ساختہ، اور حقیقت میں حکمت عملی کی چین میں شامل کیا جا سکتا ہے۔ اس کی قدر اس میں نہیں ہے کہ اس نے مستحکم منافع پیدا کیا ہے، بلکہ اس میں ہے کہ اس نے ایک تحقیقی راستہ جو تصوراتی سطح پر تھا، اسے قابل عمل مرحلے تک پہنچا دیا ہے۔ جہاں تک یہ سوال ہے کہ یہ قابلیت کے عوامل کیسے تیار ہوں گے، ٹریڈر کے وزن کیسے اپ ڈیٹ ہوں گے، اور متفقہ رائے کو حقیقی مارکیٹ میں مسلسل کیسے درست کیا جائے گا، ان سب کے جوابات کے لیے زیادہ چلانے والے ڈیٹا کی ضرورت ہے۔

نتیجہ

crypto-kol-quant کی حقیقت میں سب سے زیادہ متاثر کرنے والی بات یہ نہیں ہے کہ اس نے کتنے مشہور تصورات استعمال کیے، بلکہ یہ ہے کہ اس نے ایک ایسی چیز کو جو نظامی بنانا بہت مشکل ہے، واقعی ایک قدم آگے بڑھایا: ٹریڈر کے تجربے کو، اظہار سے قابلیت میں، قابلیت سے عوامل میں، اور پھر عوامل سے متفقہ رائے میں تبدیل کیا۔ اور مخترع پر یہ نفاذ، وہی کام کر رہا ہے جو اس کشید کی چین کو واقعی چلانے کا ہے۔ اس نے نہ تو یہ بڑھا چڑھا کر کہا ہے کہ یہ حتمی شکل ہے، اور نہ ہی اس حقیقت کو چھپانے کی کوشش کی ہے کہ یہ اب بھی ایک ابتدائی پروٹوٹائپ ہے۔ لیکن اس نے کم از کم یہ ثابت کر دیا ہے کہ ٹریڈنگ کا تجربہ صرف چارٹ اور زبان تک محدود نہیں رہ سکتا، اسے کشید کیا جا سکتا ہے، ساختہ بنایا جا سکتا ہے، چلایا جا سکتا ہے، اور یہاں تک کہ ایک ایسے نظام میں ڈالا جا سکتا ہے جو مسلسل مارکیٹ کا فیصلہ کرتا ہے۔

اگر روایتی مقداری طریقے قیمت کی ترتیب سے پیٹرن نکالنے میں ماہر ہیں، تو اس قسم کی حکمت عملیوں میں واقعی قابل توجہ سمت شاید یہ ہے: انسانی ادراک سے پیٹرن نکالنا، اور پھر ان پیٹرن کو مارکیٹ میں حصہ لینے کے لیے واپس لانا۔ اور یہی وہ چیز ہو سکتی ہے جس پر "کشید" حکمت عملی کی تحقیق میں سب سے زیادہ توجہ دینے کے قابل ہے۔

اصل پروجیکٹ: 锁妖塔 Skill — 炼化99个加密交易员

صارف "GiantBin" کا ان کے خیالات اور تصورات کے لیے خصوصی شکریہ۔ اگر کسی کے پاس اچھے خیالات اور تصورات ہوں تو خوش آمدید، تبادلہ خیال کریں۔

- 1