کرپٹو کرنسیوں میں الگورتھمک ٹریڈنگ کے لیے ایک گائیڈ

اس آرٹیکل میں، ہم کریپٹو کرنسی میں ٹریڈنگ الگورتھم کے ڈیزائن اور نفاذ کا جائزہ لیں گے۔ خاص طور پر، ہم ایگزیکیوشن الگورتھم، مارکیٹ میکر الگورتھم، اور کئی مارکیٹ مائیکرو اسٹرکچر کے تحفظات پر توجہ مرکوز کرتے ہیں۔ ہم اس بات کا بھی جائزہ لیتے ہیں کہ جہاں پریکٹس تھیوری سے انحراف کرتی ہے، خاص طور پر کرپٹو کرنسی مارکیٹوں کی خصوصیات سے نمٹنے میں۔

عملدرآمد الگورتھم

عملدرآمد الگورتھم کا مقصد پورٹ فولیو کی حالت کو ایک مختلف حالت میں تبدیل کرنا ہے جبکہ ایسا کرنے کی لاگت کو کم سے کم کرنا ہے۔ مثال کے طور پر، اگر آپ اپنے BTCUSD کی نمائش کو 1,000 تک بڑھانا چاہتے ہیں، تو آپ شاید فوری طور پر BitMEX کے تجارتی چینل میں مارکیٹ آرڈر کو سلم نہیں کرنا چاہتے، جس سے بڑے پیمانے پر پھسلن ہوتی ہے۔ اس کے بجائے، آپ مارکیٹ کے مجموعے کے ذریعے اپنی مطلوبہ پوزیشن کو آہستہ آہستہ بنانے پر غور کر سکتے ہیں اور متعدد مختلف ایکسچینجز پر آرڈرز کو محدود کر سکتے ہیں۔

عام طور پر ایگزیکیوشن الگورتھم کی 3 پرتیں ہوتی ہیں: میکرو ٹریڈر، مائیکرو ٹریڈر اور سمارٹ روٹر۔

میکرو ٹریڈر پرت ایک بڑے ابتدائی آرڈر یا پیرنٹ آرڈر کو وقت کے ساتھ چھوٹے ذیلی آرڈرز میں تقسیم کرتی ہے۔ یہ دراصل پورے الگورتھم کا شیڈولنگ حصہ ہے۔ VWAP، TWAP، اور POV میکرو ٹریڈر الگورتھم کی عام، سادہ مثالیں ہیں۔ عام طور پر، بہت سے مختلف مارکیٹ اثر ماڈلز ہیں جو ایک پیچیدہ میکرو ٹریڈر پرت کو ڈیزائن کرنے کے لیے استعمال کیے جا سکتے ہیں۔ مارکیٹ کے اثرات کے ماڈلز کو کسی عمل پر مارکیٹ کے ردعمل کو دیکھنے کے لیے ڈیزائن کیا گیا ہے۔ کیا پھانسی کے بعد مارکیٹ وہی رہے گی؟ یا مزید جانا؟ یا کسی حد تک واپس چلا جائے گا؟ مارکیٹ پر اثر انداز ہونے والے دو انتہائی اہم ماڈلز ہیں Almgren-Chriss (1999, 2000) مستقل مارکیٹ اثر ماڈل اور Obizhaeva-Wang (2013) عارضی مارکیٹ اثر ماڈل۔ اس کی بنیاد پر، عملی طور پر، مارکیٹ کے اثرات مستقل نہیں ہیں، لہذا Obizhaeva-Wang زیادہ حقیقت پسندانہ لگتا ہے، اور اس کے بعد سے، اس کی کوتاہیوں کو دور کرنے کے لیے بہت سے نئے ماڈلز تیار کیے گئے ہیں۔

مزید پڑھنے: الگورتھمک ٹریڈنگ کے بعد مارکیٹ کا اثر زوال شروع ہو جاتا ہے 1412.2152.pdf

مائیکرو ٹریڈر پرت ہر چائلڈ آرڈر کے لیے فیصلہ کرتی ہے کہ آیا اسے مارکیٹ آرڈر کے طور پر عمل میں لانا ہے یا حد آرڈر کے طور پر، اور اگر حد کے آرڈر کے طور پر، کس قیمت پر۔ مائیکرو ٹریڈر ڈیزائن پر بہت کم لٹریچر موجود ہے کیونکہ ذیلی آرڈر کا سائز عام طور پر پوری مارکیٹ کا ایک چھوٹا سا حصہ ہوتا ہے، اس لیے یہ اہم نہیں ہے کہ اسے کیسے عمل میں لایا جاتا ہے۔ تاہم، کریپٹو کرنسی مارکیٹ مختلف ہے کیونکہ لیکویڈیٹی بہت پتلی ہے اور عملی طور پر عام سائز کے ذیلی آرڈرز کے لیے بھی پھسلن بہت نمایاں ہے۔ مائیکرو ٹریڈر ڈیزائن اکثر اوقات اور گہرائی، قطار کی پوزیشن، اور مارکیٹ مائیکرو اسٹرکچر کی دیگر خصوصیات پر توجہ مرکوز کرتے ہیں۔ مارکیٹ آرڈرز (جو کہ حد کے آرڈرز کے برابر ہیں اگر ہم تاخیر کو نظر انداز کرتے ہیں) پر عملدرآمد کی ضمانت دی جاتی ہے، جبکہ حد کے آرڈرز میں ایسی کوئی گارنٹی نہیں ہوتی ہے۔ اگر عملدرآمد کی ضمانت نہیں ہے، تو آپ اپنے میکرو ٹریڈر کے ساتھ جو تجارتی منصوبہ ترتیب دیتے ہیں اس سے پیچھے رہ سکتے ہیں۔

سمارٹ روٹر پرت فیصلہ کرتی ہے کہ مختلف ایکسچینجز کو آرڈر کیسے بھیجے جائیں۔ مثال کے طور پر، اگر کریکن کے پاس 60% لیکویڈیٹی ہے اور GDAX (Coinbase ProPrime) میں کسی مخصوص قیمت کی سطح پر 40% لیکویڈیٹی ہے، تو مائیکرو ٹریڈر کو کریکن اور GDAX ایکسچینجز کو بالترتیب 60% اور 40% کے تناسب سے آرڈر درآمد کرنے چاہئیں۔ جگہ

اب آپ کہہ سکتے ہیں کہ مارکیٹ میں ثالثی کرنے والے اور مارکیٹ بنانے والے لیکویڈیٹی کو ایک ایکسچینج سے دوسرے ایکسچینج میں منتقل کرتے ہیں، اس لیے اگر آپ کریکن پر اپنے آدھے آرڈر پر عمل کرتے ہیں اور چند سیکنڈ انتظار کرتے ہیں، تو کچھ لیکویڈیٹی آربرز سے آربرز میں جائے گی۔ stat arbers to GDAX liquidity on Kraken اور باقی آپ اسی طرح کی قیمتوں پر کر سکتے ہیں۔ تاہم، اس صورت میں بھی، اربرز آپ سے اپنے منافع کے لیے ایک پریمیم وصول کریں گے اور اپنی ہیجنگ کی لاگت کو کریکن کی مارکیٹ میکنگ فیس میں منتقل کریں گے۔ مزید برآں، مارکیٹ کے کچھ شرکاء اس سے کہیں زیادہ مقدار میں آرڈر دیتے ہیں جس سے وہ متعدد ایکسچینجز میں آرڈر دینا چاہتے ہیں اور ایک بار بند ہونے کے بعد اضافی رقم کو منسوخ کر دیتے ہیں۔

بالآخر، یہ بہتر ہے کہ آپ کا اپنا مقامی سمارٹ روٹر ہو۔ اس مقامی سمارٹ راؤٹر میں تھرڈ پارٹی سمارٹ روٹر سروسز کے مقابلے میں تاخیر کا فائدہ بھی ہے۔ سابقہ صورت میں، آپ براہ راست ایکسچینج تک جاسکتے ہیں، جب کہ بعد کی صورت میں، آپ کو پہلے فریق ثالث کی روٹر سروس کو پیغام بھیجنا ہوگا، جو آپ کا آرڈر ایکسچینج کو بھیجتی ہے (اس کے علاوہ، آپ کو تیسرا فریق راؤٹر کی فیس ادا کرتا ہے)۔ مثلث کی کسی بھی دو ٹانگوں کا مجموعہ تیسری ٹانگ سے بڑا ہوتا ہے۔

مارکیٹ میکر الگورتھم

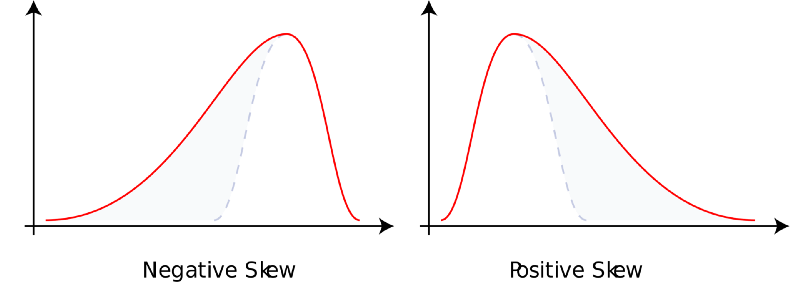

مارکیٹ بنانے میں مارکیٹ کے دیگر شرکاء کو فوری لیکویڈیٹی فراہم کرنا اور اس کے لیے معاوضہ حاصل کرنا شامل ہے۔ آپ مثبت متوقع قدر کے بدلے انوینٹری کا خطرہ مول لیتے ہیں۔ بالآخر، مارکیٹ بنانے والوں کو دو وجوہات کی بنا پر معاوضہ دیا جاتا ہے۔ سب سے پہلے، مارکیٹ لینے والوں کو زیادہ وقت کی ترجیح ہوتی ہے اور اسے فوری طور پر ضرورت ہوتی ہے۔ بدلے میں، مارکیٹ بنانے والے جو لیکویڈیٹی کو سہولت فراہم کرتے ہیں وہ اپنی کم وقت کی ترجیح اور صبر کی تلافی کر سکتے ہیں۔ دوسرا، مارکیٹ بنانے والوں کے PnL منافع بائیں طرف جھکاؤ رکھتے ہیں، اور عام طور پر زیادہ تر تاجروں کی ترجیح دائیں طرف جھکاؤ ہوتی ہے۔ دوسرے الفاظ میں، مارکیٹ بنانے والے بیٹنگ مارکیٹوں، کیسینو، انشورنس کمپنیوں، اور قومی لاٹریوں میں بک میکرز کی طرح ہیں۔ وہ اکثر چھوٹی جیتتے ہیں اور کبھی کبھار ہی ہار جاتے ہیں۔ اس غیر متوقع واپسی کے انعام کے طور پر، مارکیٹ بنانے والوں کو متوقع قیمت کے ساتھ معاوضہ دیا جاتا ہے۔

مزید پڑھنا: Skewness https://en.wikipedia.org/wiki/Skewness

اعلیٰ سطح کے نقطہ نظر سے، حد کے آرڈرز دیگر بازاروں میں مفت اختیارات ہیں۔ باقی مارکیٹ کا حق ہے لیکن اثاثہ کو لمیٹڈ آرڈر کی حد قیمت پر خریدنے یا بیچنے کی ذمہ داری نہیں ہے۔ ایک ایسی مارکیٹ میں جہاں معلومات مکمل طور پر معلوم ہو، کوئی بھی مفت اختیارات فروخت نہیں کرے گا۔ اس کی وجہ یہ ہے کہ عام طور پر مارکیٹ ایسی نہیں ہے جہاں معلومات کو مکمل طور پر جانا جاتا ہے اور مفت اختیارات فروخت کرنا کبھی معنی نہیں رکھتا۔ دوسری طرف، اگر مارکیٹ کی معلومات مکمل طور پر نامعلوم ہے، تو خطرے سے دوچار مارکیٹ بنانے والے ان مفت حد کے آرڈر کے اختیارات کو انتہائی چھوٹے اسپریڈز پر فروخت کرنے کے لیے تیار ہیں کیونکہ تمام ٹریڈنگ شور ہے۔ ظاہر ہے، حقیقی مارکیٹ کے شرکاء ایک مخلوط بیگ ہیں، ہر ایک کے پاس معلوم اور نامعلوم معلومات کی ایک منفرد ڈگری ہے۔

مارکیٹ میکر الگورتھم کو ڈیزائن کرتے وقت، غور کرنے کے لیے تین نقطہ نظر ہیں: مارکیٹ بنانے والے، مارکیٹ کے شرکاء، اور دیگر مارکیٹ ساز۔

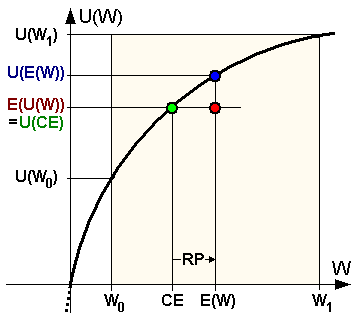

مارکیٹ بنانے والوں کے اپنے خیالات ان کی انوینٹریوں سے ظاہر ہوتے ہیں۔ اگر آپ کے پاس پہلے سے ہی بہت زیادہ اثاثہ جات کی نمائش ہے تو آپ اپنی قیمت کم اور اس کے برعکس بولی لگا سکتے ہیں۔ آپ یہ دو مختلف وجوہات کی بنا پر کرتے ہیں۔ سب سے پہلے، ایک کارپوریشن کے طور پر آپ کے پاس خطرے سے بچنے کی ایک خاص حد ہے (شاید کسی فرد سے کم، لیکن آپ کی رقم کی افادیت کا منحنی خطوط اب بھی مقعر ہے)۔

اس یوٹیلیٹی فنکشن کی شکل کے لیے بہت سے ڈھانچے ہیں (مثلاً CARA، CRRA، HARA، وغیرہ)۔ دوم، مارکیٹ میں ایک غیر فعال لیکویڈیٹی فراہم کنندہ کے طور پر، آپ کو انتخاب کے منفی خطرے کا سامنا کرنا پڑے گا۔ مثبت لیکویڈیٹی وصول کنندگان کو کچھ معلوم ہوسکتا ہے جو آپ نہیں جانتے، یا آپ سے زیادہ ہوشیار ہوسکتے ہیں۔ یہ بنیادی طور پر مارکیٹ میں مفت اختیارات فروخت کرنے کا معاملہ ہے۔

مزید برآں، مکینیکل سطح پر بھی، ایک مارکیٹ آرڈر جو قیمت کو منتقل کرتا ہے مارک ٹو مارکیٹ قیمت کو کم کرتا ہے، جب کہ مارکیٹ آرڈر جو قیمت کو زیادہ منتقل کرتا ہے قیمت کو مارک ٹو مارکیٹ میں لے جاتا ہے۔ کسی بھی تجارت میں عین وقت پر، آپ ہمیشہ غلط طرف ہوتے ہیں۔ اس کے علاوہ، مارکیٹ سازوں کے اقتباسات کا مارکیٹ پر غیر فعال اثر پڑے گا۔ دوسرے لفظوں میں، نامکمل آرڈر بک میں آرڈر بھیجنے کا عمل کم از کم مارکیٹ کو آپ سے دور کر دیتا ہے۔

مزید پڑھنا: خطرے سے بچنے کی تقریب https://en.wikipedia.org/wiki/Risk_aversion

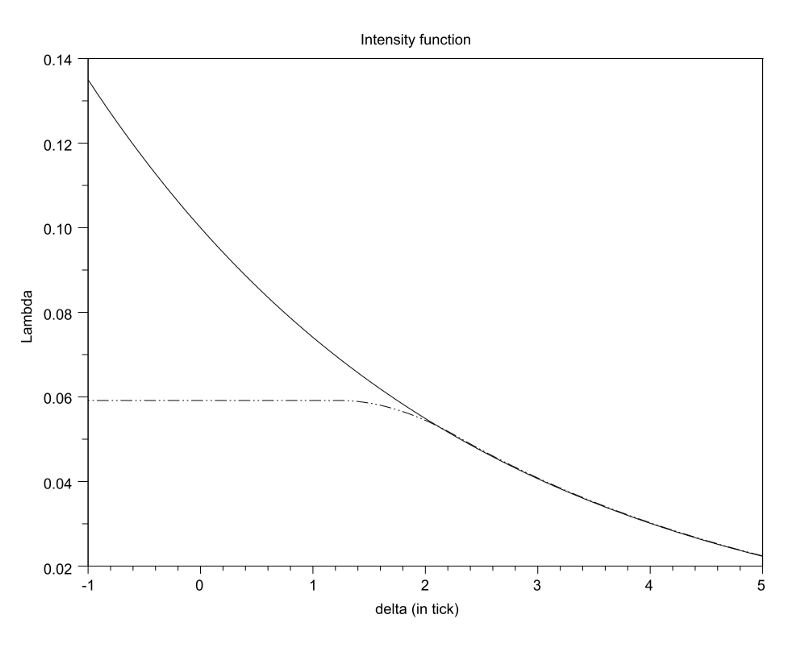

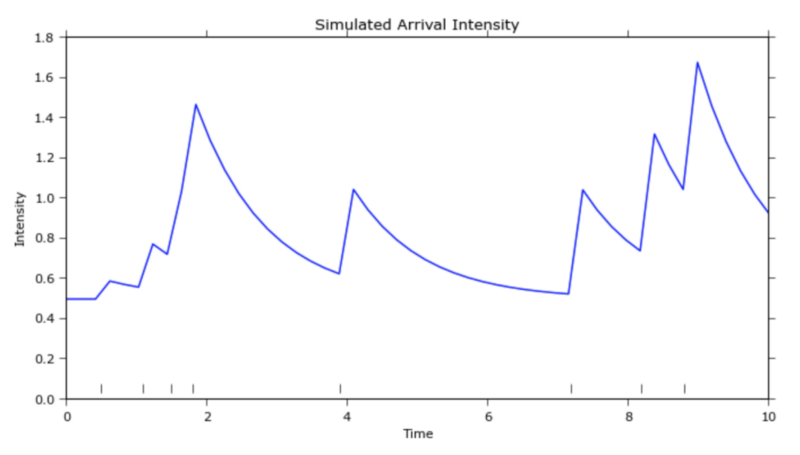

مارکیٹ لینے والے کے نقطہ نظر کی نمائندگی آرڈر کے بہاؤ سے ہوتی ہے۔ گہرائی کے فنکشن کے طور پر آرڈر کی آمد کی حجم کے حساب سے تعدد میں کچھ کلیدی خصوصیات ہونی چاہئیں۔

فنکشن ہونا چاہئے:

-

- گھٹنا،

-

- محدب شکل (اس کی بدیہی وضاحت کرنا مشکل ہے لیکن تجربے سے واضح ہے)

-

- جیسے ہی گہرائی لامحدودیت تک جاتی ہے، یہ غیر علامتی طور پر صفر پر چلا جاتا ہے؛ کچھ فارمولوں کی ضرورت ہوتی ہے کہ یہ شدت کا فعل متواتر ہونے کے لیے دو مرتبہ متفرق ہو، جو کہ ایک باریک جائز مفروضہ ہے لیکن بالآخر غیر ضروری ہے۔ اس کے علاوہ، "آرڈر بک کے اوپری حصے سے گہرائی یا فاصلے" کا حساب لگانے کے بارے میں مختلف فارمولے ہیں۔ آپ عام طور پر کچھ "مناسب درمیانی قیمت" یا ہر متعلقہ فریق کی طرف سے بہترین پیشکش استعمال کر سکتے ہیں۔ ان دونوں طریقوں کے درمیان مختلف تجارتی تعلقات ہیں، جن پر ہم یہاں بات نہیں کریں گے۔

اس کے علاوہ، "منصفانہ درمیانی قیمت" کیا ہونی چاہیے اس کا نامعلوم عنصر موجود ہے۔ ڈیپ آرڈرز بھیجتے اور منسوخ کرتے وقت، بہترین بولی اور بہترین پوچھنے کے درمیان درمیانی قیمت شور کی قیمتوں کے لیے حساس ہوتی ہے۔

مزید برآں، ایک جیسی آرڈر بک کی شکلوں والے دو کیسز کو دیکھتے ہوئے، بعد کی آرڈر بک سے بہترین بولی مناسب قیمت کی نشاندہی کرے گی جو سابقہ آرڈر بک کی بہترین پیشکش سے کم ہے۔ ایک اور سوال یہ ہے کہ کیا آرڈر بک کی تاریخ اہم ہے، اور اگر ایسا ہے، تو کیا ہمیں قیمت کے وقت یا حجم کے وقت پر توجہ مرکوز کرنی چاہیے؟ تو مارکیٹ کی لیکویڈیٹی کی خصوصیات کے پیش نظر، مارکیٹ بنانے والے کا بہترین حد کا آرڈر کہاں رکھا جانا چاہیے؟ اگر آپ آرڈر بک کے اوپری حصے میں گہرائی کو سخت کرتے ہیں، تو آپ کے گہرے آرڈرز بہت زیادہ ہوں گے، لیکن ایک وقت میں بہت کم۔ اگر آپ آرڈر بک کے نچلے حصے میں گہرائی کو سخت کرتے ہیں، تو آپ کے گہرائی کے آرڈر پتلے ہوں گے، لیکن ہر بار ان میں سے بہت زیادہ ہوں گے۔

یہ دراصل ایک منفرد عالمی زیادہ سے زیادہ کے ساتھ محدب اصلاح کا مسئلہ ہے۔ ایک اور غور یہ ہے کہ آرڈر کا بہاؤ وقت کے ساتھ آتا ہے اور تھوڑا سا "Poisson پروسیس" کی طرح لگتا ہے (https://zh.wikipedia.org/wiki/泊松��% 87%E7%A8%8B)۔ کچھ لوگ دلیل دیتے ہیں کہ یہ "ہاکس پروسیس" کے قریب ہے (http://jheusser.github.io/2013/09/08/hawkes.html) مزید برآں، مارکیٹ بنانے والے جن خرید و فروخت کو حاصل کرنے کی کوشش کرتے ہیں وہ سب سے مختصر ہیں۔ مطلب کی تبدیلی کا اصطلاحی ورژن۔ چونکہ یہ انتہائی قلیل مدتی اوسط تبدیلی کو مقامی اتار چڑھاؤ کے ذریعے چھوٹا کیا جاتا ہے، اس لیے مارکیٹ سازوں کے لیے یہ سمجھ میں آتا ہے کہ جب قیمتیں زیادہ ہوں تو اپنے اقتباسات کو وسیع کریں، اور حجم کم ہونے پر اپنے اقتباسات کو سخت کریں۔

مزید پڑھنے: گہرائی کے حوالے سے آرڈر کی آمد کی شدت (1204.0148.pdf)

مزید پڑھنا: ہاکس پروسیس (http://jheusser.github.io/2013/09/08/hawkes.html)

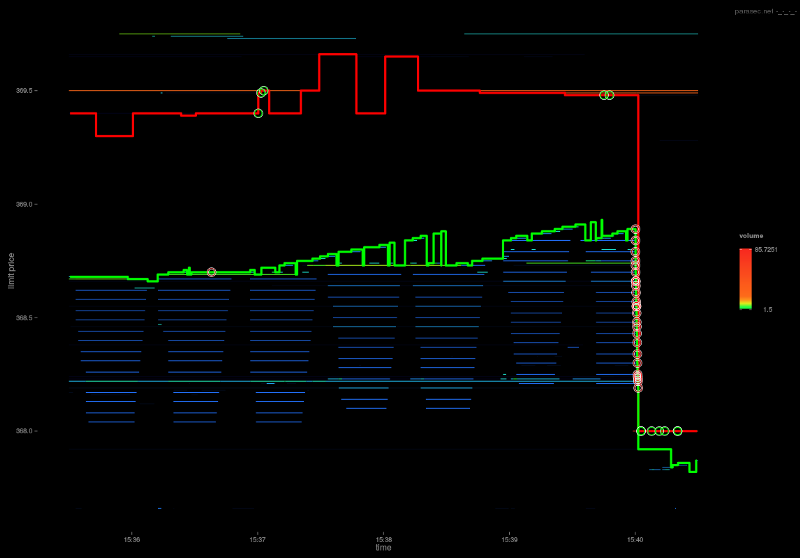

دیگر مارکیٹ سازوں کے خیالات اس آرڈر بک کے ذریعہ پیش کیے گئے ہیں۔ آرڈر بک دیگر مارکیٹ سازوں کے بارے میں کچھ معلومات کو ظاہر کرتی ہے۔ آرڈر بک کے اوپری حصے کے قریب پوچھنے سے زیادہ بولیاں لگتی ہیں، جو اس بات کی نشاندہی کرتی ہے کہ دیگر مارکیٹ ساز خریدنے کے بجائے فروخت کرنے کے لیے زیادہ تیار ہیں۔ ان مارکیٹ سازوں کے پاس پہلے سے ہی بڑے، غیر متوازن انوینٹری اوور ہینگ ہو سکتے ہیں، یا وہ صرف یہ مان سکتے ہیں کہ قیمتیں مختصر مدت میں بڑھنے سے زیادہ گرنے کا امکان ہے۔ دونوں صورتوں میں، مارکیٹ بنانے والے کے طور پر، آپ آرڈر بک میں انحراف کی بنیاد پر اپنے اقتباسات کو ایڈجسٹ کر سکتے ہیں۔

مزید برآں، جب مارکیٹ بنانے والے ایک دوسرے کے خلاف مقابلہ کر رہے ہوتے ہیں، تو آپ کو اکثر یہ "پینی ٹک" رویہ نظر آئے گا اگر ٹِکس چھوٹے ہوں۔ مارکیٹ بنانے والے قیمت پر ایک دوسرے کے ساتھ مقابلہ کرتے ہیں جب تک کہ ایک کیپٹلیشن پوائنٹ تک نہ پہنچ جائے اور صرف ایک "فاتح" کو فوقیت حاصل ہو۔ فاتح کا تعین ہونے کے بعد، رنر اپ عام طور پر اگلی بہترین بولی یا پیشکش سے پہلے پچھلی قیمت پر واپس آجائے گا۔ اگر آپ اقتباس کی ترجیح کھو دیتے ہیں، تو آپ دوسری اقتباس کی ترجیح حاصل کر سکتے ہیں۔ اس کا نتیجہ رجعت کے رجحان کی صورت میں نکلتا ہے جہاں فاتح اب رنر اپ سے ایک قیمت پر پیچھے ہٹ جاتا ہے اور دو کوہ پیماؤں کے ساتھ ایک ہی سیڑھی کا کھیل نئے سرے سے شروع ہوتا ہے۔

مزید پڑھنے: http://parasec.net/transmission/order-book-visualisation/

آخر میں، طویل مدتی سمتاتی سگنل مارکیٹ بنانے والے الگورتھم کو اوور رائیڈ کر سکتے ہیں، جہاں مارکیٹ بنانے کے الگورتھم کا ہدف اب انوینٹریوں کو فلیٹ یا غیر تبدیل شدہ رکھنا نہیں ہے، بلکہ کچھ طویل مدتی اہداف اور ان سے متعلقہ انحرافات کو مدنظر رکھنا ہے۔

رفتار

رفتار دو اہم وجوہات کی بناء پر اہم ہے۔ سب سے پہلے، آپ آرڈر بک میں آرڈرز کو منسوخ کرنے سے پہلے بھر سکتے ہیں۔ دوم، آپ آرڈر بک میں آرڈر کو بھرنے سے پہلے منسوخ کر سکتے ہیں۔ دوسرے الفاظ میں، آپ ہر وقت عمل درآمد اور منسوخی کے لیے پہل کرنا چاہتے ہیں۔ ثالثی الگورتھم (ایکٹو) اور ایگزیکیوشن الگورتھم (فعال) پہلے سے زیادہ فکر مند ہیں، جبکہ مارکیٹ بنانے والے الگورتھم (غیر فعال) مؤخر الذکر کے ساتھ زیادہ فکر مند ہیں۔

عام طور پر، اصولی طور پر، وہ حکمت عملی جو رفتار سے سب سے زیادہ فائدہ اٹھاتی ہیں وہ ہیں سادہ ترین منطق۔ کوئی بھی پیچیدہ منطق راؤنڈ ٹرپ کے وقت کو سست کرنے کی پابند ہے۔ الگورتھمک حکمت عملیوں کی یہ پیچیدہ قسمیں تجارتی دنیا کی فارمولا 1 کاریں ہیں۔ ڈیٹا کی توثیق، سیکیورٹی چیک، ہارڈویئر سیٹ اپ، آرکیسٹریشن کے طریقے، وغیرہ سب رفتار کے حق میں چھین سکتے ہیں۔ OMS، EMS اور PMS (پروجیکٹ پورٹ فولیو مینجمنٹ سسٹم) کو چھوڑیں اور GPU پر کمپیوٹنگ لاجک کو براہ راست شریک مقام ایکسچینج کے بائنری API انٹرفیس سے مربوط کریں۔ ایک تیز اور خطرناک کھیل۔

رفتار سے متعلق حساس حکمت عملی کی ایک اور قسم، نسبتہ شماریاتی ثالثی کی حکمت عملی، یہ ہے کہ سرور دراصل ایک ہی تبادلے کے ساتھ موجود ہونے کی بجائے متعدد تبادلوں کے درمیان واقع ہوتا ہے۔ اگرچہ وہ کسی ایک ایکسچینج کے ڈیٹا کے ساتھ سب سے تیز نہیں ہوں گے، وہ کسی بھی دوسری حکمت عملی سے پہلے قیمتیں حاصل کریں گے اور مربوط اور مربوط ڈیٹا پر عمل کر سکتے ہیں۔

مزید پڑھنا: دنیا کے سب سے بڑے اسٹاک ایکسچینجز کے لیے بہترین انٹرمیڈیٹ ٹریڈنگ نوڈ لوکیشنز (PhysRevE_82-056104.pdf)

تیز رفتار کھیل میں، فاتح سب کچھ لے جاتا ہے۔ سب سے آسان مثال میں، اگر ثالثی کا موقع موجود ہے، تو جو بھی پہلے اسے حاصل کر سکتا ہے وہ فائدہ اٹھائے گا۔ دوسرے نمبر پر ٹکڑے ٹکڑے ہو جاتے ہیں، اور تیسرے نمبر پر کچھ نہیں ملتا۔ ریٹرن پاور قانون کے انداز میں تقسیم کیے جانے کا امکان ہے۔ (بجلی کے قانون کے بارے میں: https://zh.wikipedia.org/wiki/冪定律)

رفتار کا کھیل بھی ایک مقابلہ ہے۔ ایک بار جب ہر شخص فائبر سے مائیکرو ویو یا لیزر نیٹ ورکس میں اپ گریڈ ہو جاتا ہے، تو ہر کوئی ایک سطحی کھیل کے میدان میں واپس آجائے گا اور کسی بھی ابتدائی فوائد کو کموڈیٹائز کر دیا جائے گا۔

ٹک سائز، پیشگی ترجیح اور قطار کی پوزیشن

زیادہ تر انجن جو آرڈرز سے مماثل ہیں وہ پہلے قیمت، پھر وقت کے پہلے نقطہ نظر کی پیروی کرتے ہیں (متناسب ملاپ ایک کم عام متبادل ہے، لیکن ہم ابھی ان پر غور نہیں کریں گے)۔ بدتر قیمت پر حد کے حکم پر عمل درآمد سے پہلے بہتر قیمت پر عمل درآمد کیا جائے گا۔ اسی قیمت پر حد کے آرڈرز کے لیے، پہلے بھیجے گئے آرڈر کو بعد میں بھیجے گئے آرڈر سے پہلے عمل میں لایا جائے گا۔

بائننس آرڈرز کو 8 اعشاریہ 8 مقامات تک تقسیم کرتا ہے۔ اگر کسی ٹرانزیکشن کی قیمت .000001 ہے، تو .00000001 کی قیمت ٹرانزیکشن کا 1% ہے۔ اگر لین دین کی قیمت .0001 ہے، تو .00000001 کی قیمت 1bps ہے (یعنی ایک ہاپ)۔ یہ بہت بڑا فرق ہے۔ سابقہ صورت میں، بڑے آرڈر کو چھوڑنے پر ایک مکمل پوائنٹ خرچ ہوتا ہے، اس لیے وقت کی ترجیح زیادہ اہم ہے، جب کہ بعد کی صورت میں، یہ 100 گنا سستا ہے، اس لیے قیمت کی ترجیح زیادہ اہم ہے۔

دوسرے لفظوں میں، اگر آپ کو ترجیح حاصل کرنے کے لیے پورا 1% ادا کرنا پڑتا ہے، تو یہ اس کے قابل نہیں ہوگا کیونکہ آپ نسبتاً بڑی رقم ادا کر رہے ہیں جبکہ نسبتاً چھوٹی رقم کے بھرے جانے کے امکانات کو بڑھا رہے ہیں، اور شاید ایک بہتر آپشن ہو گا۔ لائن میں انتظار کرنے کے لیے، لیکن اگر آپ کو تجارت کی ترجیح حاصل کرنے کے لیے صرف 1 bps ادا کرنا پڑتا ہے، تو آپ ایسا کر سکتے ہیں کیونکہ آپ نسبتاً چھوٹی رقم سے معمولی لاگت کو کم کر رہے ہیں جبکہ نسبتاً بڑی مقدار میں تجارت بھرے جانے کے امکانات کو بڑھا رہے ہیں۔ چھوٹی قیمت کی ٹک قیمت کی ترجیح کے حق میں ہے، بڑی قیمت کی ٹکٹیں وقت کی ترجیح کے حق میں ہیں۔

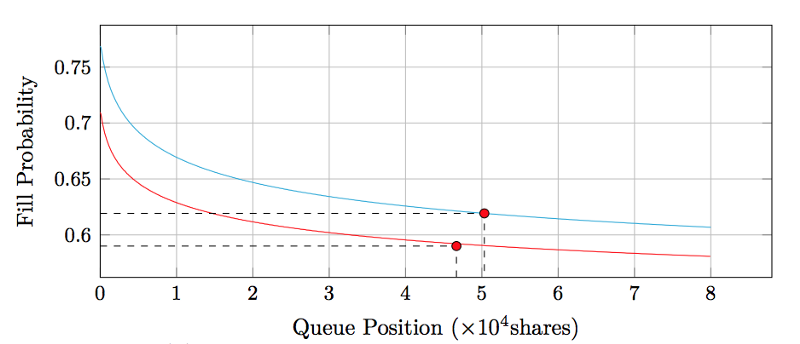

یہ قدرتی طور پر اگلے سوال کی طرف جاتا ہے: آپ کی قطار کی پوزیشن کیا ہے؟ (توسیع شدہ پڑھنا: queue-value-2016.pdf)

ڈیلٹا بک آرڈر کریں۔

آرڈر بک میں تجارت کی تعداد کو کم کرنے کے صرف دو طریقے ہیں: یا تو اسے فعال طور پر منسوخ کر دیا جاتا ہے یا اسے بھر دیا جاتا ہے۔ اگر کمی ٹریڈنگ کے عمل کی وجہ سے ہوتی ہے، تو اس کے علاوہ دیگر تمام قیمتیں بھی تجارتی عمل کی وجہ سے کم ہو جائیں گی۔ ہم ان لین دین کے ریکارڈ کو ترتیب دے کر اور نشان زد کر کے ترتیب دے سکتے ہیں کہ آیا ہر کمی کسی لین دین کی وجہ سے ہے یا منسوخی کی وجہ سے۔

بدیہی طور پر، تجارت کا مطلب ہے کہ دو فریق ایک مخصوص قیمت پر تجارت کرنے پر راضی ہیں، جب کہ منسوخی کا مطلب ہے کہ ایک فریق یہ فیصلہ کرتا ہے کہ وہ اب کسی مخصوص قیمت پر خریدنے یا فروخت کرنے کے لیے تیار نہیں ہیں۔ لہذا، سطح پر، ہم یہ کہہ سکتے ہیں کہ بہترین بولی پر منسوخی ایک بہت ہی مضبوط اشارہ ہے کہ مارکیٹ کی قیمت مختصر مدت میں نیچے کی طرف جائے گی، اس کے بعد تجارتی قیمت قریب ہوگی۔

دوسری طرف، آرڈر بک میں قیمت بڑھنا شروع ہو جاتی ہے، جس کا صرف ایک ہی امکان ہو سکتا ہے: بقیہ حد کے آرڈرز کی تعداد میں اضافہ۔

آرڈر بک میں اضافہ اور کمی دونوں ہی مارکیٹ کے شرکاء کے نجی ارادوں کی نشاندہی کرتے ہیں، اس طرح قیمتوں میں قلیل مدتی حرکت کے اشارے ملتے ہیں۔

بہتر قیمت انڈیکس اور زیادہ سے زیادہ لین دین کی فیس

فی الحال، قیمت کے زیادہ تر اشاریے متعدد ایکسچینجز سے ٹریڈنگ ڈیٹا لیتے ہیں اور حجم کے لحاظ سے اوسط قیمت حاصل کرنے کے لیے ان کو اکٹھا کرتے ہیں۔ خاص طور پر، ٹریڈ بلاک انڈیکس تبادلے کے وزن کے لیے جرمانے کے طریقہ کار میں بھی اضافہ کرے گا، کیونکہ تبادلے کے وزن کا غیر فعال تبادلے اور تبادلے سے گہرا تعلق ہے جن کی قیمتیں بہت زیادہ ہٹ جاتی ہیں۔ ہم اور کیا بہتری لا سکتے ہیں؟

GDAX پر، میکر فیس 0 بیس پوائنٹس ہے اور لینے والے کی فیس 30 بیسز پوائنٹس ہے مثال کے طور پر، اگر لین دین کی قیمت $4000/BTC ظاہر کی جاتی ہے، تو اصل فروخت کی قیمت $4000/BTC ہے اور قیمت خرید $4012/BTC ہے۔ . اس لین دین کے لیے "منصفانہ قیمت" ظاہر کی گئی اصل قیمت کے بجائے $4006/BTC کے قریب ہونی چاہیے۔ دوسری طرف، چونکہ Bittrex کی 25bps فیس بنانے والوں اور لینے والوں دونوں پر لاگو ہوتی ہے، اصل قیمت ظاہر کردہ قیمت ہے۔ دوسرے لفظوں میں، ظاہر کردہ قیمت $4000/BTC دراصل ایک خریدار ہے جو $4010/BTC پر خرید رہا ہے اور ایک بیچنے والا $3990/BTC پر بیچ رہا ہے، جس کی اوسط قیمت خود ظاہر شدہ قیمت ہے۔

لہذا، قیمت کی دریافت کے نقطہ نظر سے، لین دین کے ریکارڈ کی قیمتیں تمام ایکسچینجز میں براہ راست موازنہ نہیں کی جاتی ہیں، لیکن قیمتوں کا اشاریہ بناتے وقت مذکورہ بالا کو مدنظر رکھتے ہوئے معیاری ہونا چاہیے۔ بلاشبہ، کچھ پیچیدہ عوامل ہیں جو تجارتی حجم کی بنیاد پر مختلف کمیشنوں کا باعث بنتے ہیں۔ یہ دو دلچسپ نتائج بھی بتاتا ہے۔

سب سے پہلے، قیمت کی دریافت محدود ہے، کچھ طریقوں سے، جبکہ بنانے والے اور لینے والے کی فیسوں کے درمیان یکسانیت کو بھی تقویت دیتی ہے جو تبادلے کو تقسیم کرتی ہے۔ یہ فرض کرتے ہوئے کہ GDAX پر زیادہ تر اکاؤنٹس 0/30bps بنانے والے اور لینے والے کی فیس کے درجے میں ہیں اور GDAX کی BTCUSD آرڈر بک پر عام طور پر 1 پیسہ پھیلا ہوا ہے، ہر تجارت کے لیے بولی/پوچھنے میں دکھائی جانے والی قیمت تقریباً "منصفانہ قیمت" ہے، اسپاٹ کے 15 پوائنٹس اور ہر لین دین زیادہ یا کم، درمیان میں دکھائی گئی قیمت تقریباً "منصفانہ قیمت" ہے۔ اس طرح، پرسکون اوقات میں "مناسب قیمت" ان دونوں پوائنٹس کے درمیان تیزی سے گھومتی ہے، ان کے درمیان قیمت کی دریافت کی مزید تطہیر نہیں ہوتی۔

GDAX آرڈر بک

دوسرا، جیسا کہ پروڈیوسر اور صارفین کے درمیان ٹیکس کا تعلق ہے، بنانے والوں اور لینے والوں کے درمیان فیس کی شرح میں ایک خاص مساوی ہے۔ اگر آپ سازوں سے نسبتاً زیادہ فیس لیتے ہیں، تو وہ آرڈر بک کو بڑھا دیں گے اور کچھ فیس لینے والوں کو دے دیں گے۔ اگر آپ لینے والے سے نسبتاً زیادہ فیس لیتے ہیں، تو بنانے والا آرڈر بک کو سخت کر دے گا اور لینے والے کی فیسوں میں سے کچھ کو جذب کر لے گا۔

یہاں ایک انتہائی معاملہ یہ ہے کہ آپ میکر کو اتنا پسند کرتے ہیں کہ آرڈر بک اسپریڈ پر ایک ہی ٹک میں نچوڑ جاتی ہے (جیسا کہ ہم اکثر GDAX پر دیکھتے ہیں) اور آرڈر بک زیادہ سخت نہیں ہوسکتی ہے۔ اس کی بنیاد پر، کوئی بھی اضافی فیس اب ایکسچینج پر ہی ضائع ہونے والی آمدنی کے طور پر آئے گی۔

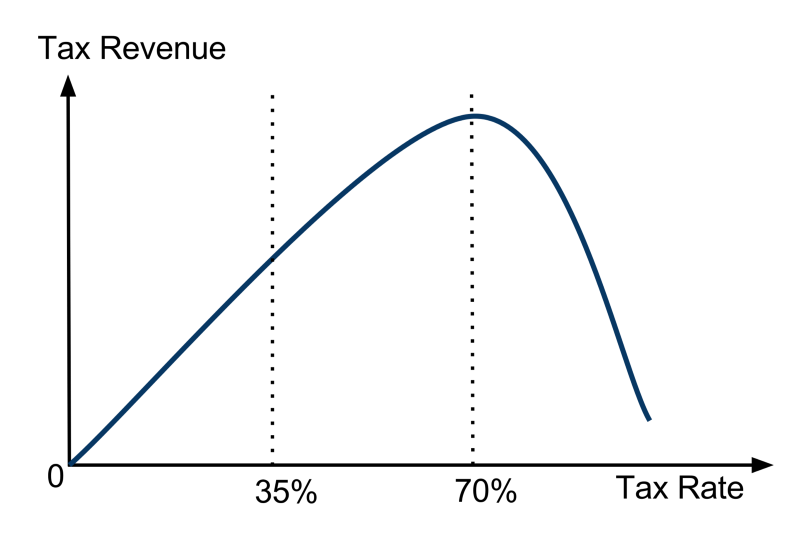

اس انتہائی مثال کو چھوڑ کر، ہم دیکھ سکتے ہیں کہ اس سے کوئی فرق نہیں پڑتا کہ کون سا فریق فیس جمع کرتا ہے، بلکہ لینے والے اور بنانے والے کی فیس کا مجموعہ۔ بالآخر، جیسا کہ Laffer Curvein ٹیکس پالیسی کے ساتھ، ایکسچینجز کو اپنی فیس پالیسی میں ریونیو کو بہتر بنانے کے مسئلے کا سامنا کرنا پڑتا ہے۔ ہم دیکھ سکتے ہیں کہ منافع کی آمدنی ٹیکس کی پالیسی جیسی ہے۔ اگر ایکسچینج کوئی فیس نہیں لیتے ہیں، تو ان کی کوئی آمدنی نہیں ہے۔ اگر ایکسچینج فیس میں 100٪ چارج کرتا ہے، تو کوئی تجارت نہیں ہوگی، اور اس وجہ سے ان کے لیے کوئی آمدنی نہیں ہوگی۔ کچھ اضافی تحقیقات کے ساتھ، یہ واضح ہو جاتا ہے کہ کل فیس کی سطح پر ایکسچینج ریونیو ایک منفرد زیادہ سے زیادہ کے ساتھ ایک مقعر فعل ہے۔

لغت: Laffer curve (https://en.wikipedia.org/wiki/Laffer_curve)

جاری رکھا جائے۔

- 1