موافقت پذیر چلتی اوسط KAMA متعارف کرانا

مصنف:نیکی, تخلیق: 2019-07-24 14:09:06, تازہ کاری: 2023-11-08 20:42:23

جیسا کہ اس کے نام سے پتہ چلتا ہے ، حرکت پذیر اوسط (کاما) حرکت پذیر اوسط کی قسم سے تعلق رکھتا ہے ، لیکن روایتی حرکت پذیر اوسط کے برعکس ، یہ عام ایم اے سے کہیں زیادہ ہوشیار ہے۔ ہم جانتے ہیں کہ ایم اے میں بہت سی خامیاں ہیں۔ مثال کے طور پر ، قلیل مدتی حرکت پذیر اوسط قیمت کے رجحان کے قریب ہے ، جو بہت حساس ہے ، لیکن غلط سگنل پیدا کرنا آسان ہے۔ طویل مدتی حرکت پذیر اوسط رجحان کو پکڑنے میں بہت درست ہے ، لیکن اکثر بہت آہستہ رد عمل ظاہر کرتا ہے جب مارکیٹ کی قیمت تھوڑی دیر کے لئے منتقل ہوگئی ہے۔

KAMA

اس کے فوائد یہ ہیں: یہ قیمت

چارٹ میں KAMA

KAMA حساب کتاب کا طریقہ

- ڈائریکشن (DIR) = اختتامی قیمت - اختتامی قیمت n دن سے پہلے

- Volatility (VIR) = sum ((abs (ختم قیمت - پچھلے دن کی اختتامی قیمت) ، n)

- کارکردگی (ER) = سمت / اتار چڑھاؤ

- تیز = 2 / (n1 + 1)

- سست = 2 / (n2 + 1)

- ہموار (CS) = کارکردگی * (تیز - سست) + سست

- ضارب (CQ) = ہموار * ہموار

- KAMA = ایکسپونینشیل ویٹڈ میڈین (متحرک چلتی اوسط (ختم ہونے والی قیمت، کوفیشن) 2)

ان میں سے ، n ، n1 ، اور n2 دورانیہ پیرامیٹرز ہیں۔ پہلے سے طے شدہ طور پر ، n سائیکلوں کی تعداد 10 ہے ، n1 قلیل مدتی سائیکلوں کی تعداد 2 ہے ، اور n2 طویل مدتی سائیکلوں کی تعداد 30 ہے۔ یہ KAMA مصنف پیری کافمین کے ذریعہ اتفاق کردہ پیرامیٹرز کا ایک مجموعہ بھی ہے ، n سمت اور اتار چڑھاؤ کے حساب کتاب کی کارکردگی کے لئے استعمال ہوتا ہے ، n1 اور n2 تیز رفتار اوسط اور سست رفتار اوسط کے ادوار کی تعداد ہیں۔ نظریاتی طور پر ، n1 کا پیرامیٹر جتنا بڑا ہوگا ، اتنا ہی ہموار KAMA ہوگا۔

کاما کا حساب سب سے پہلے سمت (ڈی آئی آر) اور اتار چڑھاؤ (وی آئی آر) کا حساب لگایا جاتا ہے ، پھر ان دونوں کے مطابق تناسب میں کارکردگی کا حساب لگایا جاتا ہے۔ کارکردگی (ای آر) قیمت کی تبدیلی کی ڈگری کا ایک اقدام ہے اور اس کا حساب ایک آسان طریقے سے کیا جاتا ہے: سمت / اتار چڑھاؤ۔ حساب کتاب کا نتیجہ 0 سے 1 کے درمیان ہے۔ جب ای آر کی قیمت 0 کے قریب ہوتی ہے تو مارکیٹ جھولنے کی حالت میں ہوتی ہے۔ جب ای آر کی قیمت 1 کے قریب ہوتی ہے تو مارکیٹ رجحان کی حالت میں ہوتی ہے۔

کارکردگی (ER) کا حساب لگاتے وقت ، ہموار کنسٹنٹ (CS) تیز رفتار حرکت پذیر اوسط اور سست حرکت پذیر اوسط کو جوڑ کر حاصل کیا جاسکتا ہے۔

کارکردگی * (تیز - سست) + سست

سی ایس رجحان آپریشن کی رفتار کی نمائندگی کرتا ہے۔ سی ایس کے حساب کتاب کے فارمولے کے مطابق ، ہم یہ دیکھ سکتے ہیں کہ سی ایس کی تبدیلی ہمیشہ ای آر کی تبدیلی کے متناسب ہوتی ہے۔

اس کے بعد گلیٹڈ پاور کے مطابق کوفیسیئنٹ (سی کیو) کا حساب لگایا جاتا ہے ، اور مقصد یہ ہے کہ حساب کتاب میں سست سائیکل پیرامیٹر کو زیادہ اہم کردار ادا کیا جائے ، جو بھی زیادہ محتاط نقطہ نظر ہے۔

KAMA کی حتمی ہموارتا کوفیشن (CQ) سے طے کیا جاتا ہے۔ KAMA کے حساب کتاب میں ، کوفیشن (CQ) آخری دو حرکت پذیر اوسط ہموار کرنے کے دورانیہ پیرامیٹرز کا تعین کرتا ہے ، یعنی: ایکسپونینشل ویٹڈ میڈین (متحرک حرکت پذیر اوسط (ختم قیمت ، کوفیشن) ، 2) ۔

KAMA کا استعمال کیسے کریں

اگرچہ کاما

- جب قیمت KAMA سے زیادہ ہے اور KAMA اوپر ہے، تو طویل پوزیشن کھولی جاتی ہے۔

- جب قیمت KAMA سے کم ہے اور KAMA نیچے ہے تو ، مختصر پوزیشن کھولی جاتی ہے۔

- جب قیمت KAMA سے کم ہو، یا KAMA نیچے ہو، تو طویل پوزیشن بند ہو جاتی ہے۔

- جب قیمت KAMA سے زیادہ ہے، یا KAMA اوپر ہے، مختصر پوزیشن بند ہے.

کاما پر مبنی تجارتی حکمت عملی کی تعمیر

مرحلہ 1: کاما کا حساب لگائیں

نوٹ کریں کہ اوپری بائیں کونے میں ، براہ کرم پروگرامنگ زبان منتخب کریں: میری زبان۔ طالب لائبریری میں پہلے ہی ایک تیار شدہ KAMA موجود ہے ، لیکن اس میں صرف ایک بیرونی پیرامیٹر (n) سائیکل ہے ، اور n1 اور n2 نے 2 اور 30 کو ڈیفالٹ کیا ہے۔

اس مضمون میں حکمت عملی صرف حوالہ جات کے طور پر استعمال کی جاتی ہیں۔ مضبوط پروگرامنگ کی مہارت رکھنے والے قارئین اپنے آپ کو لکھ سکتے ہیں۔ میری زبان پروگرامنگ کے عمل کے دوران ، ہم جاوا اسکرپٹ زبان کے ساتھ بھی مل سکتے ہیں ، مندرجہ ذیل کوڈ پر توجہ دیں:

%% // Standard format for JavaScript within My language

scope.KAMA = function() {

var r = _C(exchange.GetRecords); // Get the K line array

if (r.length > 140) { // filter the length of the K line

var kama = talib.KAMA(r, 140); // Call talib library to calculate KAMA

Return kama[kama.length - 2]; // return the specific value of KAMA

}

Return;

}

%% // Standard format for JavaScript within My language

مرحلہ 2: تجارتی شرائط کا حساب لگائیں اور آرڈر دیں

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

Return kama[kama.length - 2];

}

Return;

}

%%

K^^KAMA; // Print KAMA on the chart

A:CLOSE; // print the closing price on the chart

K > REF(K, 1) && CLOSE > K,BK; // Open long position

K < REF(K, 1) && CLOSE < K,SK; // Open short position

K < REF(K, 1) || CLOSE < K,SP; // close long position

K > REF(K, 1) || CLOSE > K,BP; // close short position

مرحلہ 3: حکمت عملی سگنل فلٹرنگ کا طریقہ مقرر کریں

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

Return kama[kama.length - 2];

}

Return;

}

%%

K^^KAMA;

A:CLOSE;

K > REF(K, 1) && CLOSE > K,BK;

K < REF(K, 1) && CLOSE < K,SK;

K < REF(K, 1) || CLOSE < K,SP;

K > REF(K, 1) || CLOSE > K,BP;

AUTOFILTER; // Enable one open and one close signal filtering mechanism

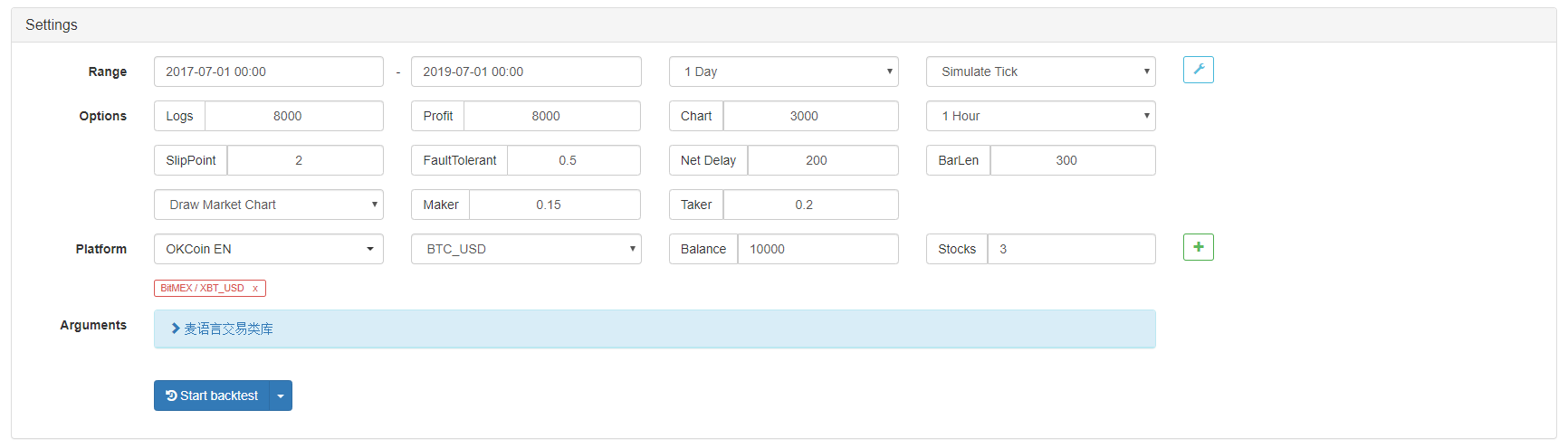

حکمت عملی کا بیک ٹسٹ

حقیقی ٹریڈنگ ماحول کے قریب حاصل کرنے کے لئے، ہم نے اصل ٹریڈنگ میں دباؤ کی جانچ کرنے کے لئے 2 پپس کی سلائڈنگ کا استعمال کیا. ٹیسٹ ماحول مندرجہ ذیل ہے:

- تبادلہ: BitMEX

- تجارت کی قسم: XBTUSD

- وقت: 01 جولائی 2017 ~ 01 جولائی 2019

- K لائن سائیکل: روزانہ لائن

- سلائیپج: پوزیشن کھولنے اور بند کرنے کے لئے 2 پپس

بیک ٹسٹ ماحول

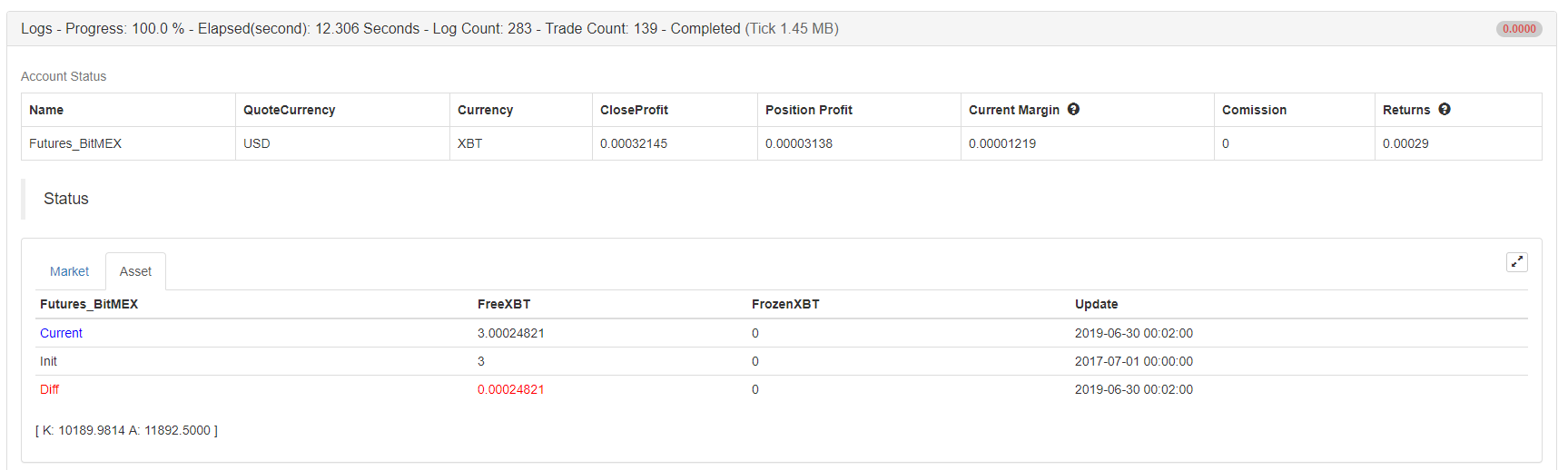

منافع کی تفصیلات

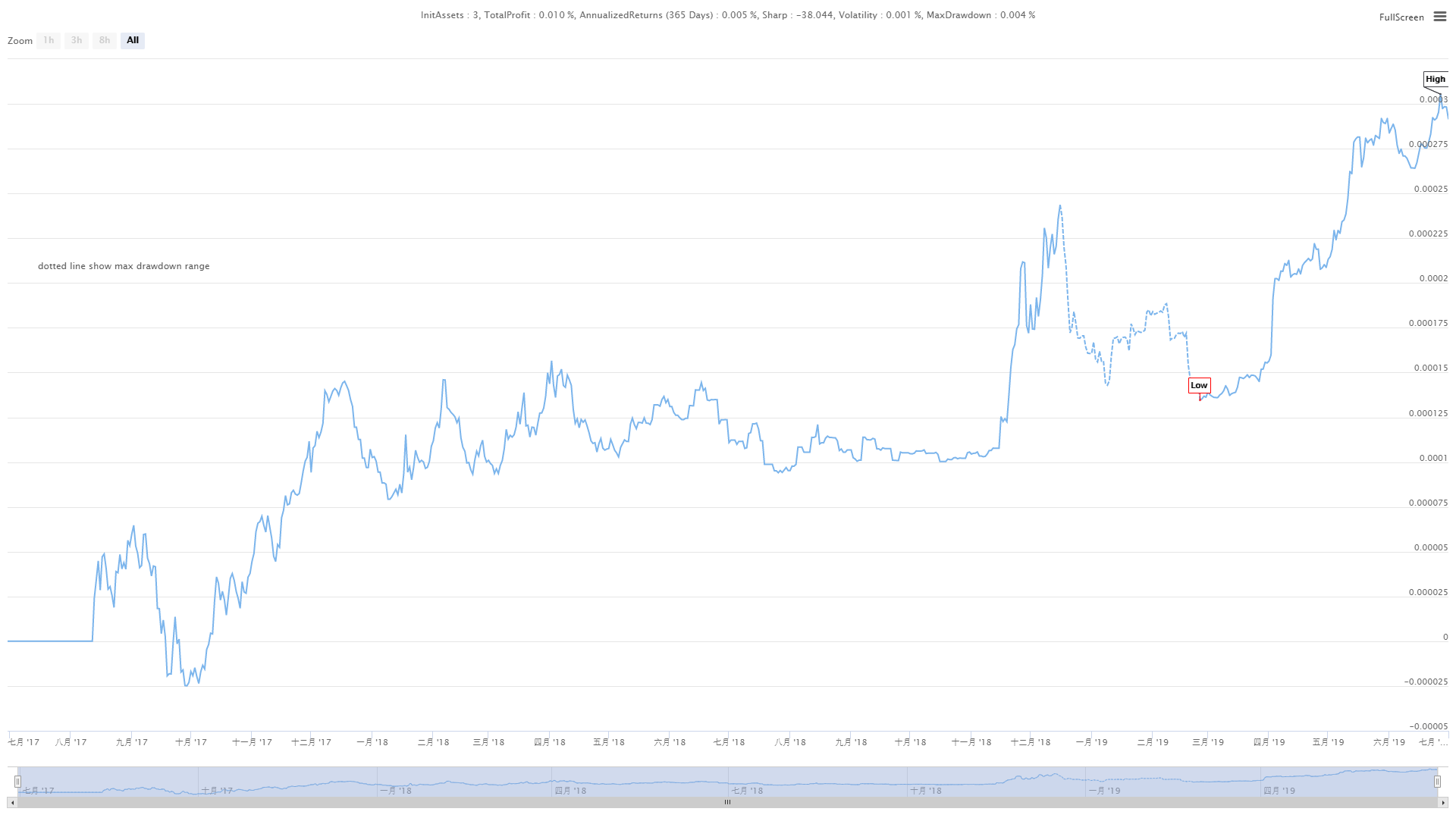

فنڈ وکر

مذکورہ بالا بیک ٹیسٹ کے نتائج سے ، یہ سادہ کاما حکمت عملی واقعی توقعات پر پورا اترتی ہے۔ یہاں تک کہ 2018 میں کریپٹوکرنسی کی سپر بڑی ریچھ مارکیٹ میں بھی ، دارالحکومت کے منحنی خطوط میں کوئی بڑی واپسی نہیں دکھائی دی ، اور مارکیٹ میں طویل مدتی جھٹکے کی مدت میں بار بار کھلی اور بند پوزیشن نہیں تھی جس کی وجہ سے غیر ضروری نقصانات ہوئے۔ بعد کے وقت میں ، 2019 میں بیل مارکیٹ میں بہت اچھی کارکردگی ہے۔

حکمت عملی کا ماخذ کوڈ

مزید معلومات کے لیے براہ کرم ہم سے رابطہ کریں:https://www.fmz.com/strategy/155663

خلاصہ

ایک عمدہ حکمت عملی جو ایک مضبوط حکمت عملی بن سکتی ہے اسے پالش کرنا ضروری ہے۔ اس مضمون میں حکمت عملیوں میں اصلاح اور اپ گریڈ کرنے کے لئے بہت زیادہ جگہ ہے ، جیسے فلٹرنگ کی کچھ شرائط ، فعال اسٹاپ نقصان اور اسٹاپ نقصان کی شرائط شامل کرنا۔ ایک قسم کی حرکت پذیر اوسط کے طور پر ، کاما عام حرکت پذیر اوسط کے فوائد اور نقصانات کو وراثت میں لیتا ہے اور ساتھ ہی اس کو بلند کرتا ہے۔ غیر متوقع مارکیٹ میں ، یہاں تک کہ اگر آپ