hans123 اندرونی دن کی کامیابی کی حکمت عملی

مصنف:نیکی, تخلیق: 2020-08-12 11:38:39, تازہ کاری: 2023-10-10 21:15:02

پیش لفظ

حکمت عملی کا اصول

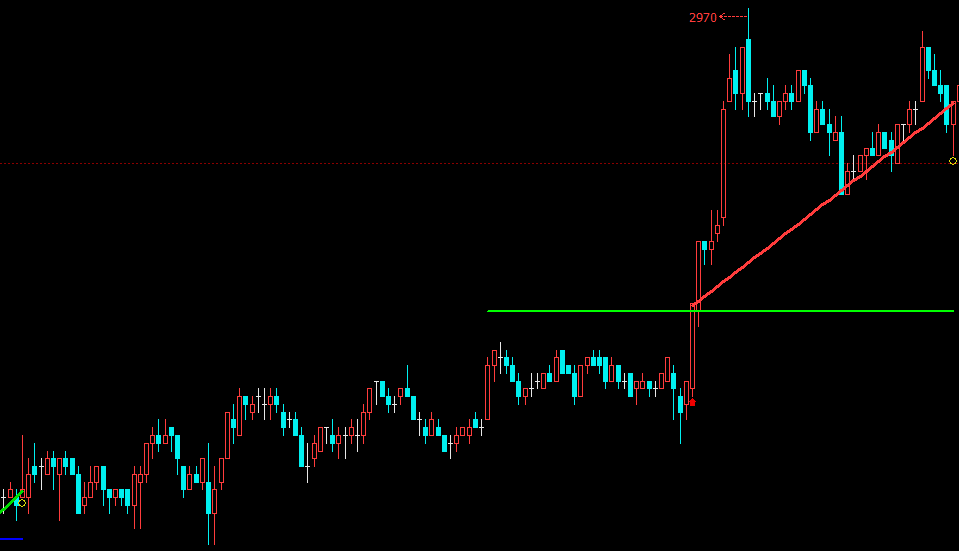

کچھ لوگوں کا خیال ہے کہ صبح کے وقت مارکیٹ کا افتتاح وہ وقت ہوتا ہے جب مارکیٹ میں سب سے زیادہ اختلاف ہوتا ہے۔ تقریبا 30 منٹ کے بعد ، مارکیٹ نے راتوں رات کی ہر طرح کی معلومات کو مکمل طور پر ہضم کرلیا ہوتا ہے ، اور قیمت کا رجحان عقلی ہوتا ہے اور معمول پر آجاتا ہے۔ دوسرے الفاظ میں: پہلے 30 منٹ یا اس سے زیادہ میں مارکیٹ کا رجحان بنیادی طور پر آج کے تجارتی نمونہ کا تشکیل کرتا ہے۔

- اوپری ریل: کھولنے کے 30 منٹ کے اندر سب سے زیادہ قیمت

- نچلی ریل: کھلنے کے 30 منٹ کے اندر سب سے کم قیمت

اس وقت پیدا ہونے والے نسبتا high اعلی اور کم پوائنٹس

- لانگ پوزیشن کھولنا: فی الحال کوئی ہولڈنگ پوزیشن نہیں ہے، اور قیمت اوپری ریل سے اوپر ٹوٹ جاتی ہے

- مختصر پوزیشن کھولنا: فی الحال کوئی ہولڈنگ پوزیشن نہیں ہے، اور قیمت نیچے ریل سے نیچے ٹوٹ جاتی ہے

اگرچہ رجحان کی تشکیل کے فورا بعد ہی توڑنے کی حکمت عملی مارکیٹ میں داخل ہوسکتی ہے۔ لیکن یہ فائدہ بھی ایک دو دھاری تلوار ہے۔ حساس اندراج کے نتیجے میں ، قیمت کی توڑ ناکام ہوگئی۔ لہذا اسٹاپ نقصان مرتب کرنا ضروری ہے۔ اسی وقت ، جیت اور کھونے کی حکمت عملی کی منطق کو حاصل کرنے کے لئے ، منافع حاصل کرنا ضروری ہے۔

- طویل پوزیشن سٹاپ نقصان: موجودہ طویل پوزیشن نقصان کی رقم تک پہنچ گئی ہے

- مختصر پوزیشن سٹاپ نقصان: موجودہ مختصر پوزیشن نقصان کی رقم تک پہنچ گئی ہے

- لمبی پوزیشنوں کے لئے منافع حاصل کریں، لمبی پوزیشنیں رکھیں اور منافع کی رقم تک پہنچیں

- مختصر پوزیشنوں کے لئے منافع حاصل کریں، مختصر پوزیشنوں کو برقرار رکھیں اور منافع کی رقم تک پہنچیں

حکمت عملی لکھنا

باری باری کھولیں:fmz.comویب سائٹ> لاگ ان کریں > ڈیش بورڈ > حکمت عملی لائبریری > نئی حکمت عملی > پائتھون زبان کو منتخب کرنے اور حکمت عملی لکھنا شروع کرنے کے لئے اوپری دائیں کونے میں ڈراپ ڈاؤن مینو پر کلک کریں۔ نیچے دیئے گئے کوڈ میں تبصرے پر توجہ دیں۔

مرحلہ 1: حکمت عملی کا فریم ورک لکھیں

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # Sleep for 1 second

ایک حکمت عملی کے فریم ورک لکھنے، یہ پچھلے باب میں سیکھا گیا ہے، ایک ہےonTickتقریب، اور دوسرے ہےmainفنکشن، جس میںonTickتقریب میں ایک لامتناہی لوپ میں پھانسی دی جاتی ہےmain function.

مرحلہ 2: عالمی متغیرات کی وضاحت کریں

up_line = 0 # upper rail

down_line = 0 # lower rail

trade_count = 0 # Number of transactions on the day

کیونکہ اوپری اور نچلی ریلوں کو صرف 09:30 کے وقت شمار کیا جاتا ہے ، اور باقی وقت میں کوئی اعدادوشمار نہیں کیے جاتے ہیں ، لہذا ہمیں ان دو متغیرات کو لوپ کے باہر لکھنے کی ضرورت ہے۔ اس کے علاوہ ، دن کی تجارت میں لین دین کی تعداد کو محدود کرنے کے لئے ،trade_countمتغیر بھی لوپ کے باہر لکھا جاتا ہے.onTickحکمت عملی، آپ کو استعمال کرنے کی ضرورت ہےglobalحوالہ کے لئے مطلوبہ الفاظ.

مرحلہ 3: اعداد و شمار حاصل کریں

exchange.SetContractType("rb888") # Subscribe to futures varieties

bar_arr = _C(exchange.GetRecords, PERIOD_M1) # Get 1-minute K line array

current_close = bar_arr[-1]['Close'] # Get the latest price

if len(bar_arr) <50: # If less than 50 k line bars

return # Return to continue waiting for data

اعداد و شمار حاصل کرنے کے لئے، سب سے پہلےSetContractTypeفیوچر کی اقسام کو سبسکرائب کرنے کے لئے FMZ پلیٹ فارم API میں فنکشن، اور پھر استعمال کریںGetRecordsآپ کو بھی K لائن صف کی وضاحت میں منتقل کر سکتے ہیںPERIOD_M11منٹ جب استعمال کرتے ہوئےGetRecords function.

اگلا مرحلہ تازہ ترین قیمت حاصل کرنا ہے ، جس کا استعمال موجودہ قیمت اور اوپری اور نچلی ریلوں کے مابین پوزیشن تعلقات کا تعین کرنے کے لئے کیا جاتا ہے۔ اسی وقت ، خرید یا فروخت فنکشن کا استعمال کرتے ہوئے آرڈر دیتے وقت ، آپ کو مخصوص قیمت میں منتقل کرنے کی ضرورت ہے۔ اس کے علاوہ ، k لائن باروں کی تعداد کو فلٹر کرنا مت بھولنا ، کیونکہ اگر k لائن باروں کی تعداد بہت کم ہے تو ، ایسی غلطی ہوگی جس کا حساب نہیں لگایا جاسکتا ہے۔

مرحلہ 4: پروسیسنگ ٹائم فنکشن

def current_time():

current_time = bar_arr[-1]['Time'] # Get current K-line timestamp

time_local = time.localtime(current_time / 1000) # Processing timestamp

hour = time.strftime("%H", time_local) # Format the timestamp and get the hour

minute = time.strftime("%M", time_local) # Format the timestamp and get the minute

if len(minute) == 1:

minute = "0" + minute

return int(hour + minute)

اوپری اور نچلی ریلوں کا حساب لگاتے وقت اور آرڈر دیتے وقت ، یہ فیصلہ کرنا ضروری ہے کہ آیا موجودہ وقت ہمارے ذریعہ متعین کردہ تجارتی وقت سے ملتا ہے ، لہذا فیصلہ کرنے میں آسانی کے ل we ، ہمیں موجودہ K لائن کے مخصوص گھنٹوں اور منٹوں سے نمٹنے کی ضرورت ہے۔

مرحلہ 5: اوپری اور نچلے ریلوں کا حساب لگائیں

global up_line, down_line, trade_count # Introduce global variables

current_time = current_time() # processing time

if current_time == 930: # If the latest K-line time is 09:30

up_line = TA.Highest(bar_arr, 30,'High') + count # The highest price of the first 30 k line bars

down_line = TA.Lowest(bar_arr, 30,'Low')-count # The lowest price of the first 30 ke line bars

trade_count = 0 # Reset the number of transactions to 0

مرحلہ 6: پوزیشن حاصل کریں

position_arr = _C(exchange.GetPosition) # Get position array

if len(position_arr) > 0: # If the position array length is greater than 0

position_arr = position_arr[0] # Get position dictionary data

if position_arr['ContractType'] =='rb888': # If the position symbol is equal to the subscription symbol

if position_arr['Type']% 2 == 0: # If it is a long position

position = position_arr['Amount'] # The number of assigned positions is a positive number

else:

position = -position_arr['Amount'] # Assign a negative number of positions

profit = position_arr['Profit'] # Get position profit and loss

else:

position = 0 # The number of assigned positions is 0

profit = 0 # Assign position profit and loss to 0

پوزیشن کی حیثیت میں حکمت عملی کی منطق شامل ہے۔ ہمارے پہلے دس اسباق میں ہمیشہ ورچوئل ہولڈنگ پوزیشنوں کا استعمال کیا گیا ہے ، لیکن حقیقی تجارتی ماحول میں ، اس کا استعمال کرنا بہترین ہےGetPositionحقیقی پوزیشن کی معلومات حاصل کرنے کا فنکشن، بشمول: پوزیشن کی سمت، پوزیشن کا منافع اور نقصان، پوزیشنوں کی تعداد وغیرہ۔

مرحلہ 7: آرڈر دیں

# If it is close to market closing or reach taking profit and stopping loss

if current_time > 1450 or profit > stop * 3 or profit < -stop:

if position > 0: # If holding a long position

exchange.SetDirection("closebuy") # Set transaction direction and type

exchange.Sell(current_close-1, 1) # Close long order

elif position <0: # If holding an empty order

exchange.SetDirection("closesell") # Set transaction direction and type

exchange.Buy(current_close + 1, 1) # Close short order

# If there is no current position, and it is less than the specified number of transactions, and within the specified trading time

if position == 0 and trade_count < 2 and 930 < current_time < 1450:

if current_close > up_line: # If the price is greater than the upper line

exchange.SetDirection("buy") # Set transaction direction and type

exchange.Buy(current_close + 1, 1) # Open long order

trade_count = trade_count + 1 # Increase the number of transactions

elif current_close < down_line: # If the price is less than the lower line

exchange.SetDirection("sell") # Set transaction direction and type

exchange.Sell(current_close-1, 1) # Open a short order

trade_count = trade_count + 1 # Increase the number of transactions

حکمت عملی میں منطقی غلطیوں سے بچنے کے ل it ، افتتاحی پوزیشن منطق سے پہلے اختتامی پوزیشن منطق لکھنا بہتر ہے۔ اس حکمت عملی میں ، جب کوئی پوزیشن کھولتے ہو تو ، پہلے موجودہ پوزیشن کی حیثیت کا تعین کریں ، چاہے وہ مخصوص تجارتی وقت کے اندر ہو ، اور پھر موجودہ قیمت اور اوپری اور نچلی ریلوں کے مابین تعلق کا تعین کریں۔ پوزیشن کو بند کرنے کے لئے پہلے یہ طے کرنا ہے کہ آیا یہ مارکیٹ کی بندش کے قریب ہے ، یا اس نے منافع کمانے اور نقصان کو روکنے کی شرائط کو حاصل کیا ہے۔

HANS123 ایک بہت ہی عام اور بہت موثر خودکار تجارتی حکمت عملی ہے۔ اس کا بنیادی اصول ایک خاص عرصے کے اندر پچھلی مارکیٹ کی سب سے زیادہ یا سب سے کم قیمت کو توڑنا ہے۔ یہ نظام مستحکم منافع کے ساتھ تقریبا تمام غیر ملکی کرنسی کی مصنوعات پر لاگو کیا جاسکتا ہے۔ یہ بھی ایک ابتدائی اندراج ٹریڈنگ موڈ ہے ، جس میں مناسب فلٹرنگ ٹکنالوجی ہے ، یا جیتنے کے امکانات کو بہتر بنا سکتی ہے۔

مکمل حکمت عملی

مکمل حکمت عملی ماخذ کوڈ کاپی کرنے کے لئے کلک کریںhttps://www.fmz.com/strategy/179805ترتیب کے بغیر بیک ٹسٹ

اختتام

مندرجہ بالا HANS123 حکمت عملی کا اصول اور کوڈ تجزیہ ہے۔ در حقیقت ، HANS123 حکمت عملی مارکیٹ میں داخل ہونے کا بہتر وقت فراہم کرتی ہے۔ آپ مارکیٹ کی اپنی تفہیم اور لین دین کی تفہیم کے مطابق ، یا مختلف قسم کی اتار چڑھاؤ کے مطابق باہر نکلنے کے وقت کو بھی بہتر بنا سکتے ہیں۔ بہتر نتائج حاصل کرنے کے لئے منافع لینے اور نقصان کو روکنے جیسے پیرامیٹرز کو بہتر بنانے کے ل.

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)