سود کی ثالثی بائننس کی مستقل فنڈنگ کی شرح (موجودہ بل مارکیٹ سالانہ 100٪)

مصنف:لیدیہ, تخلیق: 2022-11-09 10:09:10, تازہ کاری: 2023-09-20 09:07:05

مستقل معاہدے اور مالی اعانت کی شرح

ڈیجیٹل کرنسی کے ابتدائی معاہدے صرف ترسیل کے معاہدے تھے۔ بعد میں ، بٹ ایم ای ایکس نے جدید طور پر دائمی معاہدہ متعارف کرایا ، جو بہت مشہور ہے۔ فی الحال ، تقریبا all تمام مرکزی دھارے کے تبادلے دائمی معاہدے کی حمایت کرتے ہیں۔

ڈلیوری کنٹریکٹ کی ترسیل کی تاریخ جتنی دیر تک ہوگی ، قیمت میں اتار چڑھاؤ اتنا ہی زیادہ ہوگا ، معاہدہ کی قیمت اور اسپاٹ قیمت کے درمیان انحراف اتنا ہی بڑا ہوگا۔ لیکن ترسیل کی تاریخ پر ، اسپاٹ قیمت کے مطابق تصفیہ مجبور کیا جائے گا ، لہذا قیمت ہمیشہ واپس آجائے گی۔ ترسیل کے معاہدے کی باقاعدہ ترسیل کے برعکس ، دائمی معاہدہ ہر وقت منعقد ہوسکتا ہے۔ اس بات کو یقینی بنانے کے لئے ایک طریقہ کار کی ضرورت ہے کہ معاہدے کی قیمت اسپاٹ قیمت کے مطابق ہے ، جو فنڈنگ کی شرح کا طریقہ کار ہے۔ اگر قیمت ایک عرصے کے لئے تیزی سے بڑھتی ہے تو ، بہت سے لوگ طویل عرصے تک جائیں گے ، جس کے نتیجے میں دائمی قیمت اسپاٹ سے زیادہ ہوگی۔ اس وقت ، فنڈنگ کی شرح عام طور پر مثبت ہے ، یعنی ، طویل پوزیشن مثبت پوزیشن کے مطابق مختصر پوزیشن کی طرف ادائیگی کرے گی۔ مارکیٹ کی انحراف جتنی بڑی ہوگی ، قیمت اتنی ہی زیادہ ہوگی ، فرق بہت قریب ہوجائے گا۔ دائمی معاہدہ قرضے کی شرح ہر دس گھنٹے کے برابر ہے ، اور اس کی قیمت ہر دس ہزار گھنٹے کے قریب ہوتی ہے ، لہذا مستقل معاہدے کی شرح سود کی شرح

ثالثی کی واپسی کا تجزیہ

فنڈنگ کی شرح زیادہ تر وقت مثبت ہوتی ہے۔ اگر آپ دائمی معاہدے کو مختصر کرتے ہیں ، تو اس جگہ پر طویل عرصے تک جاتے ہیں اور اسے طویل عرصے تک رکھتے ہیں ، نظریاتی طور پر ، آپ کرنسی کی قیمت میں اضافے یا کمی سے قطع نظر طویل مدتی میں مثبت فنڈنگ کی شرح کی واپسی حاصل کرسکتے ہیں۔ ہم تفصیل سے فزیبلٹی کا تجزیہ کریں گے۔

ڈیجیٹل کرنسی فنڈنگ کی شرح کی تاریخ فراہم کرتی ہے:https://www.binance.com/cn/futures/funding-history/1، یہاں چند مثالیں ہیں:

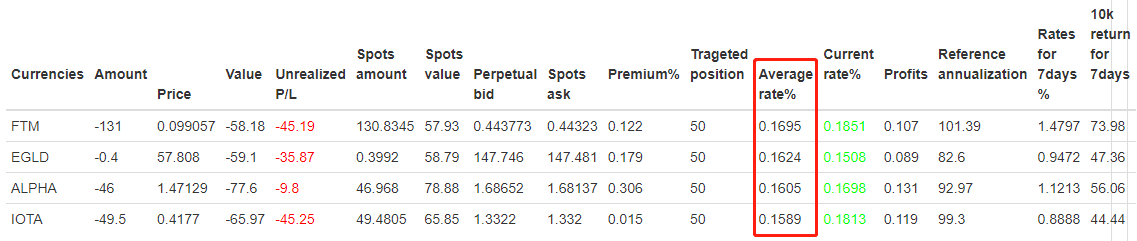

مختصر مدت (مارچ 2021) کی کرنسیوں کے لئے اوسط شرحیں مندرجہ ذیل ہیں:

یہ دیکھا جاسکتا ہے کہ متعدد کرنسیوں کی اوسط شرح 0.15٪ سے زیادہ ہے (حالیہ بیل مارکیٹ کی وجہ سے ، شرح زیادہ ہے ، لیکن اس کو جاری رکھنا مشکل ہے۔) تازہ ترین واپسی کے مطابق ، روزانہ کی واپسی 0.15٪ * 3 = 0.45٪ ہوگی ، سالانہ مرکب سود کو گننے کے بغیر ، یہ 164٪ ہوگی۔ نقد ہیجنگ ، فیوچر کے ڈبل بیعانہ ، علاوہ افتتاحی پوزیشنوں کے نقصان ، پریمیم ، بند ہونے والی پوزیشنوں اور دیگر منفی عوامل پر غور کرتے ہوئے ، سالانہ شرح 100٪ ہونی چاہئے۔ رول بیک تقریبا ناگزیر ہے۔ غیر بیل مارکیٹ میں ، سالانہ شرح تقریبا 20٪ ہے۔

خطرے کا تجزیہ اور اس سے بچاؤ

منفی شرحیں

شرح -0.75٪ تک کم ہوسکتی ہے ، اور اگر یہ ایک بار واقع ہوتا ہے تو ، نقصان ایک دس ہزارویں شرح کی 75 گنا واپسی کے برابر ہوتا ہے۔ اگرچہ اوسط شرح کی کرنسی کو اسکرین کیا گیا ہے ، لیکن یہ ناگزیر ہے کہ اب بھی غیر متوقع مارکیٹ موجود ہے۔ حل نہ صرف نئی کرنسیوں اور ڈیمون کرنسیوں سے بچنے کے لئے ہے ، بلکہ سب سے اہم بات یہ ہے کہ اپنے ہیج کو متنوع بنائیں۔ اگر آپ ایک وقت میں 30 سے زیادہ کرنسیوں کو ہیج کرتے ہیں تو ، ایک کرنسی کا نقصان صرف ایک چھوٹا سا حصہ ہوگا۔ اس کے علاوہ ، جب آپ کو اس صورتحال کا سامنا کرنا پڑتا ہے تو آپ کو اپنی پوزیشن کو پہلے سے بند کرنے کی ضرورت ہوتی ہے ، لیکن فیسوں اور بند ہونے کی لاگت کی وجہ سے ، جب آپ کو منفی شرح کا سامنا کرنا پڑتا ہے تو آپ اپنی پوزیشن کو بند نہیں کرسکتے ہیں ، عام طور پر ، جب شرح منفی ہوتی ہے یا اس سے کم ہوتی ہے تو آپ اپنی پوزیشن کو بند کرسکتے ہیں۔ عام طور پر ، جب قیمت منفی ہوتی ہے تو ، اسپاٹ ریٹ ہمیشہ پریمیم کی قیمت سے کم ہوتا ہے ، اور اس سے پریمیم کی

پریمیم میں تبدیلیاں

عام طور پر بات کرتے ہوئے ، مثبت شرحیں اسپاٹ پر دائمی پریمیم کی نمائندگی کرتی ہیں ، اگر پریمیم زیادہ ہے تو ، یہ ایک خاص پریمیم اور واپسی حاصل کرسکتا ہے ، یقینا strategy حکمت عملی ایک طویل مدتی پوزیشن رہی ہے ، لہذا اس سے منافع کا یہ حصہ ضائع نہیں ہوگا۔ اعلی منفی پریمیم کے خلاف پوزیشن نہ کھولنے پر توجہ دی جانی چاہئے۔ یقینا ، طویل مدتی میں ، پریمیم کی تبدیلی کے معاملے کو نظرانداز کیا جاسکتا ہے۔

معاہدہ مارجن بندش کا خطرہ

غیرمتمرکز ہیجنگ کی وجہ سے ، خطرے کا یہ حصہ بہت کم ہے۔ مثال کے طور پر مستقل ڈبل بیعانہ لیں ، جب تک کہ مجموعی قیمت میں 50 فیصد اضافہ نہ ہو ، مارجن کلوز آؤٹ کا امکان ہوگا۔ اور اسپاٹ ہیجنگ کی وجہ سے ، اس وقت کوئی نقصان نہیں ہوگا۔ جب تک پوزیشن فنڈ کی منتقلی کے لئے بند ہے ، یا مارجن کو کسی بھی وقت بڑھایا جاسکتا ہے۔ پائیدار بیعانہ جتنا زیادہ ہوگا ، سرمایہ کے استعمال کی شرح اتنی ہی زیادہ ہوگی ، اور معاہدے کے مارجن کلوز آؤٹ کا خطرہ اتنا ہی زیادہ ہوگا۔

طویل مدتی ریچھ مارکیٹ

بل مارکیٹ کی شرحیں زیادہ تر مثبت ہوتی ہیں ، اور بہت سی کرنسیوں میں اوسط شرح دو دس ہزارویں سے تجاوز کر سکتی ہے ، کبھی کبھار ، ایک بہت زیادہ شرح ہوتی ہے۔ اگر مارکیٹ طویل مدتی ریچھ مارکیٹ میں بدل جاتی ہے تو ، اوسط شرح کم ہوجائے گی ، اور بڑی منفی شرحوں کا امکان بڑھ جائے گا ، جس سے منافع کم ہوگا۔

حکمت عملی کے لیے مخصوص خیالات

- کرنسی کو خود بخود فلٹر کیا جاسکتا ہے یا دستی طور پر متعین کیا جاسکتا ہے۔ آپ تاریخی فنڈنگ کی شرح کا حوالہ دے سکتے ہیں۔ تجارت صرف اس وقت کی جاسکتی ہے جب حد کی قیمت سے تجاوز ہوجائے۔

- موجودہ شرح حاصل کریں، اگر یہ مقررہ حد سے تجاوز کرتا ہے تو، ہم ایک مخصوص قدر کو مقرر کرنے کے لئے ہیجنگ کے لئے مستقبل اور مقامات دونوں کا آرڈر شروع کر سکتے ہیں.

- اگر ایک واحد کرنسی کی قیمت میں بہت زیادہ اضافہ ہوتا ہے تو، حکمت عملی زیادہ سے زیادہ دائمی خطرے سے بچنے کے لئے پوزیشن کو خود بخود بند کر سکتی ہے.

- اگر کسی کرنسی کا ریٹ بہت کم ہو تو ، چارج شدہ شرح سے بچنے کے لئے پوزیشن کو بند کرنا ضروری ہے۔

- اس حکمت عملی میں پوزیشن کھولنے کی رفتار کی ضرورت نہیں ہے۔ اثر کو کم کرنے کے لئے کھلی اور بند پوزیشنوں کو آئس برگ آرڈرز کے ذریعہ اعتماد کیا جاتا ہے۔

خلاصہ

شرح ثالثی کی حکمت عملی کا مجموعی خطرہ کم ہے ، سرمایہ کی گنجائش بڑی ہے ، لہذا یہ نسبتا stable مستحکم ہے ، اور منافع زیادہ نہیں ہے۔ لہذا ، یہ کم خطرہ والے ثالثوں کے لئے موزوں ہے۔ اگر ایکسچینج میں بیکار فنڈز موجود ہیں تو ، آپ اس حکمت عملی کو چلانے پر غور کرسکتے ہیں۔

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)