آپ کو ایک متعدد پرجاتیوں کی حکمت عملی میں ایک واحد پرجاتیوں کی حکمت عملی کو تبدیل کرنے کے لئے سیکھنے

مصنف:لیدیہ, تخلیق: 2022-12-20 17:26:27, تازہ کاری: 2023-09-20 09:45:28

آپ کو ایک کثیر کرنسی کی حکمت عملی میں ایک پیتھون واحد کرنسی کی حکمت عملی کو تبدیل کرنے کے لئے سکھانے کے

I. آپ کو ایک کثیر کرنسی کی حکمت عملی میں ایک واحد کرنسی کی حکمت عملی کو تبدیل کرنے کے لئے سیکھنے

گزشتہ مضمون میں، ایک بہت سادہ پائیٹون حکمت عملی لاگو کیا گیا تھا:

تبدیلی کے بعد حکمت عملی کا ماخذ کوڈ:

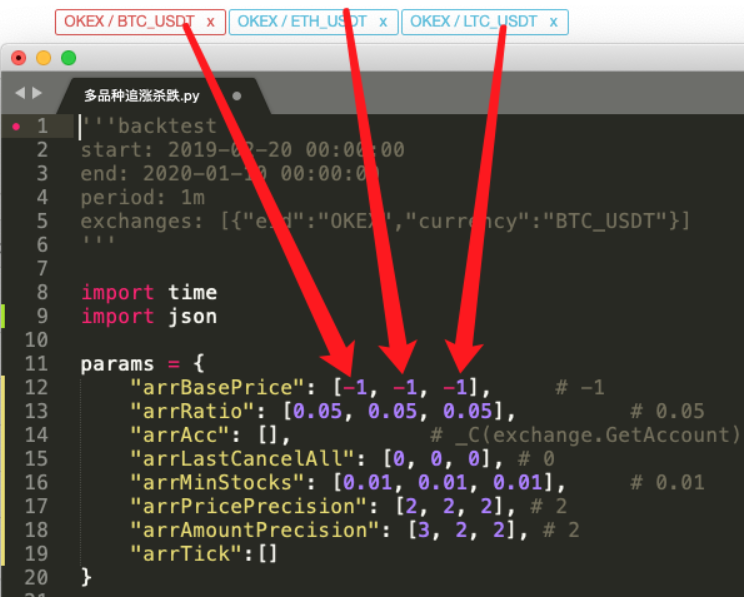

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. فرق تلاش کریں

کیا آپ نے اس کوڈ کا موازنہ کیا ہے؟ کیا آپ کو معلوم ہے کہ یہ پچھلے مضمون کے کوڈ سے بہت مختلف ہے؟

اصل میں ، تجارتی منطق بالکل ایک جیسی ہے ، بغیر کسی تبدیلی کے۔ ہم صرف حکمت عملی کو ایک سے زیادہ اقسام میں تبدیل کرتے ہیں ، ہم

اس کے بعد ایک تقریب میں ٹریڈنگ منطق کے کوڈ کو encapsulateprocess. اہم حکمت عملی لوپ پر، شامل ٹریڈنگ جوڑوں کے مطابق iteratively اس تقریب کو کال کریں، اور ہر ٹریڈنگ جوڑی ایک بار ٹریڈنگ منطق کوڈ کو چلانے دو.

- تکرار (ٹرانسورس) کال:

for i in range(len(exchanges)):

process(exchanges[i], i)

- حکمت عملی کے پیرامیٹرز:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

یہ ڈیزائن ہر ٹریڈنگ جوڑی کو اپنے پیرامیٹرز رکھنے کی اجازت دیتا ہے، کیونکہ ہر ٹریڈنگ جوڑی میں بڑی قیمت کا فرق ہوسکتا ہے، اور پیرامیٹرز بھی مختلف ہوسکتے ہیں، کبھی کبھی مختلف ترتیبات کی ضرورت ہوتی ہے.

-

منسوخ کریںتمام فنکشن آپ اس فنکشن کی تبدیلی کا موازنہ کر سکتے ہیں۔ یہ فنکشن صرف ایک چھوٹا سا کوڈ تبدیل کرتا ہے، اور پھر اس طرح کی تبدیلی کے ارادے کے بارے میں سوچتے ہیں۔

-

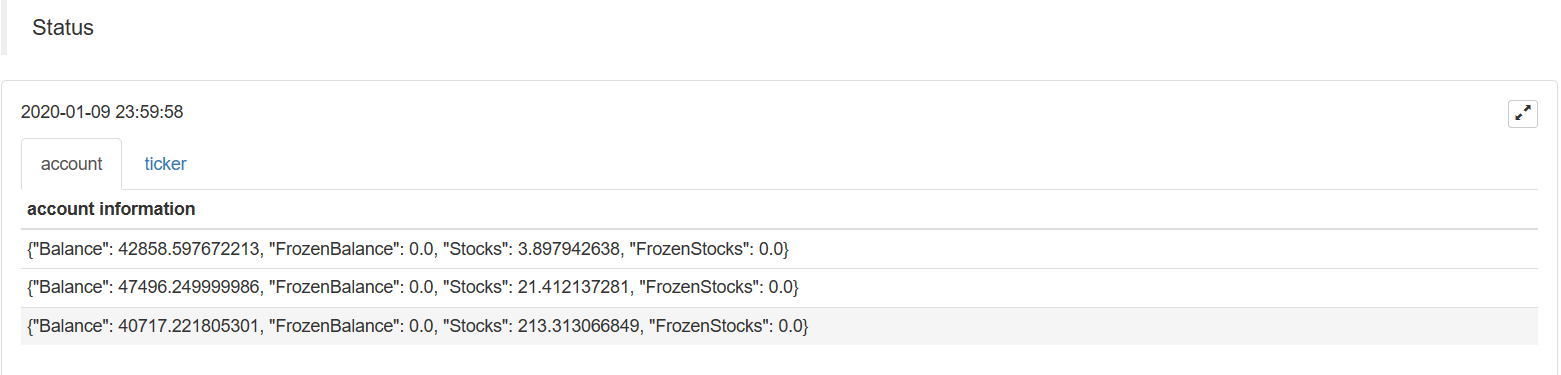

اسٹیٹس بار چارٹ ڈیٹا اسٹیٹس بار میں مارکیٹ کے اعداد و شمار اور اکاؤنٹ کے اثاثوں کے اعداد و شمار کو ظاہر کرنے کے لئے ایک چارٹ شامل کیا جاتا ہے ، تاکہ ہر ایکسچینج آبجیکٹ کے متعلقہ اثاثوں اور مارکیٹ کو حقیقی وقت میں ظاہر کیا جاسکے۔ کیا مندرجہ بالا ڈیزائن کے خیالات پر قابو پانے کے بعد پیتھون کی حکمت عملی کو کثیر اقسام کی حکمت عملی میں تبدیل کرنا آسان ہے؟

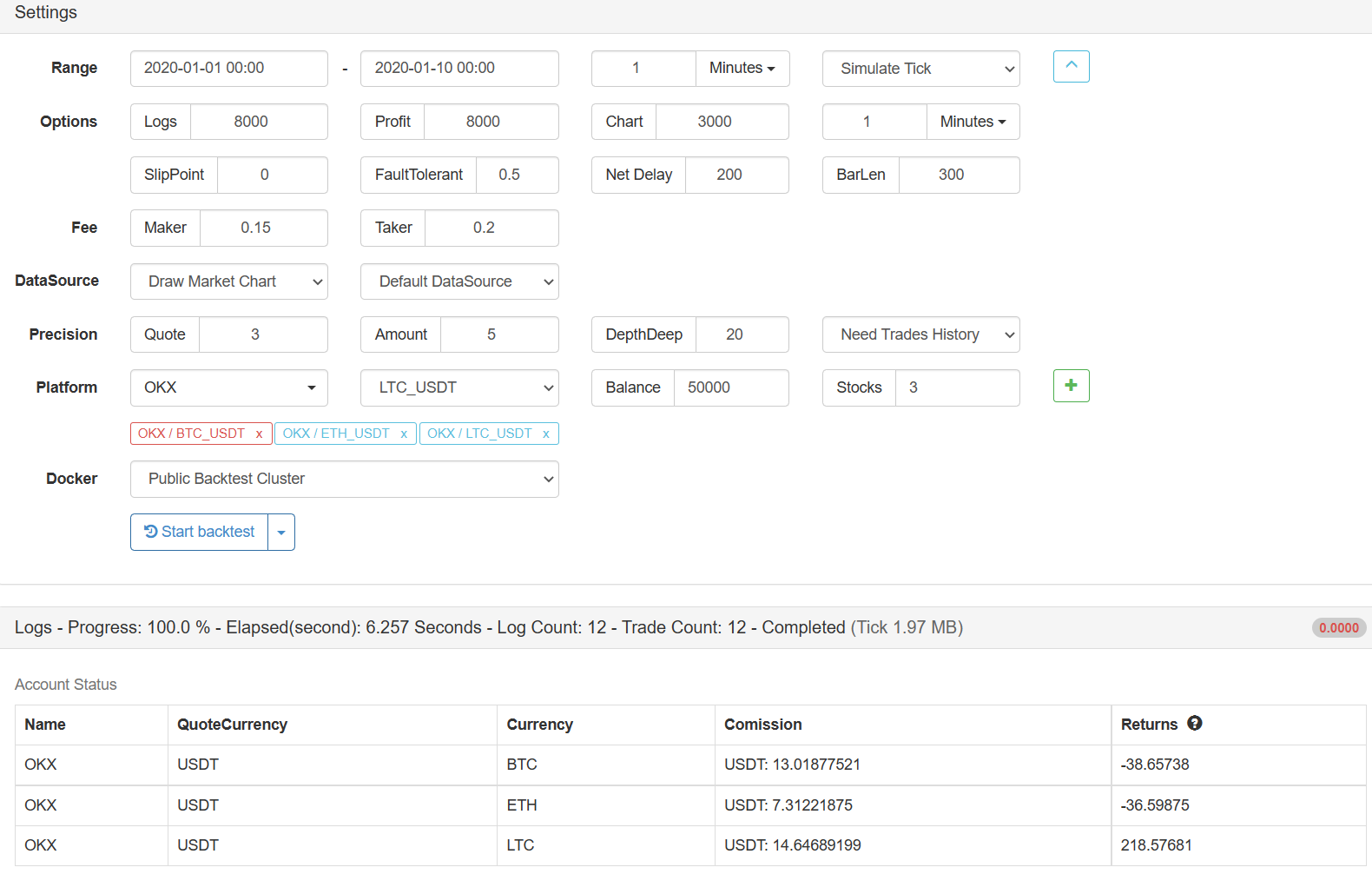

III. بیک ٹسٹ

یہ حکمت عملی صرف سیکھنے اور بیک ٹسٹنگ کے مقاصد کے لئے ہے، اور اگر آپ دلچسپی رکھتے ہیں تو آپ اسے بہتر بناسکتے ہیں اور اپ گریڈ کرسکتے ہیں۔حکمت عملی کا خطاب

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)