اعلی تعدد ٹریڈنگ سے متوقع منافع

خلاصہ

ہائی فریکوئنسی ٹریڈنگ میں الفا کی تعریف کم فریکوئنسی ٹریڈنگ کے مقابلے میں زیادہ پیچیدہ ہے کیونکہ تمام حکمت عملی قیمتوں کی بنیاد پر پیشین گوئیاں نہیں کرتی ہیں، لیکن مزید شرائط اور ان کے درمیان تعاملات کو سمجھنے کی ضرورت ہوتی ہے۔ اس مقالے میں، ہم HFT کے اجزاء اور HFT حکمت عملیوں کو لاگو کرنے کے لیے استعمال ہونے والی تجارتی حکمت عملیوں کی وضاحت کرتے ہوئے HFT کے لیے ایک الفا انتساب ماڈل تیار کرتے ہیں۔ نتائج بتاتے ہیں کہ اعلی تعدد والے تاجروں کو مثبت متوقع منافع پیدا کرنے کے لیے تیز رفتار رہنے کی ضرورت ہے اور وہ لیکویڈیٹی فراہم کرنے میں کیوں بہتر ہیں۔ ہم اعلی تعدد ایکویٹی ڈیٹا کے نمونے کا استعمال کرتے ہوئے عمل درآمد کی مثال فراہم کرتے ہیں۔

ہائی فریکونسی ٹریڈنگ (HFT) میں، مثبت متوقع منافع منافع کی کلید ہیں۔ اکثر، اس توقع کو الفا کہا جاتا ہے۔ انسانی تاجروں کی نسبت الگورتھمک حکمت عملیوں کی امتیازی خصوصیات الفا کی مستقل مزاجی اور وہ تعدد ہے جس کے ساتھ الفا حاصل کیا جاتا ہے۔ کم فریکوئنسی ٹریڈنگ پر سرمایہ کاری کے لٹریچر میں، α اتار چڑھاؤ کے اوقات کی پیداوار کے برابر ہے معلوماتی گتانک (IC) گنا زیڈ سکور، جو پیشن گوئی کے سگنل پر اعتماد کا ایک پیمانہ ہے (گرینولڈ[1994])۔ تاہم، HFT میں الفا کی وضاحت کرنا قدرے پیچیدہ ہے، کیونکہ تمام حکمت عملی قیمت کی پیشین گوئی پر مبنی نہیں ہوتی، لیکن مزید شرائط کے ساتھ ساتھ ان کے درمیان تعامل کی سمجھ کی ضرورت ہوتی ہے۔

اس مقالے میں، ہم ہائی فریکونسی ٹریڈنگ کے لیے الفا انتساب ماڈل تیار کرتے ہیں۔ ہم یہ الفا کے اجزاء، اور HFT حکمت عملیوں کو لاگو کرنے کے لیے استعمال ہونے والی تجارتی حکمت عملیوں کی وضاحت کرتے ہوئے کرتے ہیں۔ ان اجزاء میں شامل ہیں:

- موقع

- حاصل کریں۔

- مؤثر پھیلاؤ

- درست چھوٹ۔

اس کے علاوہ، ہم اعلی تعدد ایکویٹی ڈیٹا کے نمونے کا استعمال کرتے ہوئے ایک نفاذ کی مثال فراہم کرتے ہیں۔

HFT میں الفا

HFT انڈسٹری اکثر الفا کو 1 کی مطلق واپسی کے طور پر بیان کرتی ہے۔ بیک ٹیسٹنگ یا نقلی تجارت سے پیدا ہونے والی اوسط مطلق واپسی (فی ٹریڈ یا فی یونٹ ٹائم کی بنیاد پر) کو صحیح طریقے سے بیک ٹیسٹ الفا یا نقلی الفا کہا جانا چاہیے۔ ہم یقیناً بیک ٹیسٹ شدہ اور/یا مصنوعی الفا کو مستقبل کے الفا پر یقین کرنے کی وجہ کے طور پر استعمال کریں گے (یعنی حکمت عملی کے چلنے کے بعد)۔ ان الفا کو ان کے جزوی حصوں میں تحلیل کرنے سے تجارتی حکمت عملیوں میں بہتری کی اجازت ملتی ہے یا جیسا کہ اکثر ہوتا ہے، سابق پوسٹ تجزیہ کے لیے کہ حکمت عملی متوقع کارکردگی سے کیوں ہٹ گئی۔

ہوسکتا ہے کہ اگر ہم اسے اعلی تعدد کی حکمت عملیوں کے نقطہ نظر سے دیکھیں، بالکل کم تعدد کی حکمت عملیوں کی طرح، منافع بنیادی طور پر مارکیٹ میں ناکارہیوں کو ختم کرکے بنایا جاتا ہے۔ ایسا کرتے ہوئے، کسی کو انہی بنیادی تصورات سے آگاہ ہونا چاہیے جو سرمایہ کاری کی تمام حکمت عملیوں پر اثر انداز ہوتے ہیں: اس سے فائدہ اٹھانے کے کتنے مواقع ہیں؛ اور اسے حاصل کرنے میں کتنا خرچ آئے گا؟ اس مقصد کے لیے، ہم HFT میں الفا کے منظم مطالعہ کے لیے ضروری اجزاء کی وضاحت کرتے ہیں۔

موقع (O)

الفا کی کسی بھی بحث کا نقطہ آغاز دستیاب قیمت میں تبدیلی یا مواقع (O) ہے۔ ایک مخصوص ہولڈنگ کی مدت کو دیکھتے ہوئے، اس مدت کے دوران قیمت کی حرکت دستیاب منافع کی نمائندگی کرتی ہے۔ اس تغیر کی پیمائش کرنے کا ایک عام طریقہ بولی اور پوچھنے کی قیمتوں کے درمیان درمیانی نقطہ میں تبدیلی کا معیاری انحراف ہے۔ پورٹ فولیو کی حکمت عملیوں کے لیے جن کے لیے مارکیٹ میں مسلسل نمائش کی ضرورت ہوتی ہے، معیاری انحراف یقینی طور پر مناسب اقدام ہے، لیکن موقع پرست HFT حکمت عملیوں کے لیے (صرف مخصوص شرائط کے تحت پوزیشن میں داخل ہونا)، موقع کا ایک مختلف پیمانہ مناسب ہو سکتا ہے (مثال کے طور پر، فیوچر ٹریڈنگ میں، 90ویں پرسنٹائل حرکت، یا سینٹ یا لاٹ کی ایک مقررہ تعداد)۔ تاہم، دیگر اقدامات کی عدم موجودگی میں، ہم موقع کے لیے معیاری انحراف کو بطور پراکسی استعمال کرنے کی تجویز کرتے ہیں۔

حاصل کریں (C)

ہم کیپچر (C) کی تعریف ایسے مواقع کے فیصد کے طور پر کرتے ہیں جنہیں کسی بھی حکمت عملی کے ذریعے عام طور پر حاصل کیا جا سکتا ہے، پیشین گوئی کے سگنل کو چھوڑ کر۔ پورٹ فولیو حکمت عملی کے معاملے میں، فائدہ IC × z سکور ہے (دیکھیں Grinold[1994])، اکثر پیشین گوئی شدہ واپسیوں اور حقیقی حقیقی واپسی کے درمیان ارتباط سے ماپا جاتا ہے۔ چونکہ IC قیمت کی بنیاد پر پیشین گوئیاں کرتا ہے، IC کی کوئی بھی منفی قدر خراب ہے۔ تاہم، HFT میں، C کی منفی قدریں اچھی طرح سے قابل قبول ہو سکتی ہیں کیونکہ ارتباط کے علاوہ دیگر اقدامات زیادہ مناسب ہو سکتے ہیں۔ فکسڈ ریٹرن کے ساتھ شماریاتی ثالثی کی حکمت عملیوں کے لیے، ہٹ ریٹ جیسے میٹرکس بہتر ہو سکتے ہیں۔ خیال یہ ہے کہ پیشن گوئی پر مبنی حکمت عملی میں کچھ مثبت C ہونا چاہئے جو IC کے ساتھ قریبی تعلق رکھتا ہو (اگر مکمل طور پر نہ ہو)، جبکہ لیکویڈیٹی شرائط پر مبنی حکمت عملی میں کچھ اور C ہو سکتا ہے، شاید صفر سے بھی کم۔ بہر حال، تجارتی حکمت عملی پر غور کرنے سے پہلے ہمارے پاس جو دو اجزاء ہیں، الفا صرف CxO ہے، 3 حاصل کرنے کا موقع۔

مؤثر پھیلاؤ (SE)

کم فریکوئنسی ٹریڈنگ میں، بولی پوچھنے کے پھیلاؤ کو اکثر الفا کے جزو کے طور پر نظر انداز کر دیا جاتا ہے کیونکہ تلاش کیے جانے والے مواقع بہت زیادہ ہوتے ہیں۔ تاہم، HFT میں، انعقاد کا دورانیہ مختصر ہوتا ہے اور بولی مانگنے کے پھیلاؤ کا الفا پر بڑا اثر ہوتا ہے۔ بولی پوچھنے کا اسپریڈ (S) صرف بولی کی قیمت کے درمیان فرق ہے (یعنی وہ قیمت جس کو فوری طور پر فروخت کرنے کی ضرورت ہے) اور پوچھنے کی قیمت (یعنی قیمت جس کو فوری طور پر خریدنے کی ضرورت ہے وہ ادا کرتا ہے)۔ روایتی معنوں میں، جیسے سٹول[1978]، یہ مارکیٹ سازوں کو ادا کردہ پریمیم سمجھا جاتا ہے کیونکہ وہ باخبر تاجر کے ساتھ تجارت کرتے وقت منفی انتخاب کا خطرہ برداشت کرتے ہیں۔ آیا ایک موقع پرست تجارتی حکمت عملی پیسہ کماتی ہے یا پیسہ کھوتی ہے اس کا انحصار اس حکمت عملی پر ہوتا ہے جو لاگو کی گئی ہے۔

تجارتی حکمت عملی سے مراد یہ ہے کہ کس طرح تجارتی حکمت عملی مالیاتی آلے میں پوزیشنوں میں داخل ہونے اور باہر نکلنے کے لیے مارکیٹ اور محدود آرڈرز کا استعمال کرتی ہے۔ ایک حد آرڈر کتابوں پر سب سے زیادہ خرید (فروخت) قیمت سے کم (زیادہ) قیمت پر تجارت کرنے کی درخواست ہے۔ اس طرح کے آرڈرز مارکیٹ کے ایک طرف (یا تو خرید کی طرف یا فروخت کی طرف) کو لیکویڈیٹی فراہم کرتے ہیں۔ حد کے آرڈرز غیر فعال ہوتے ہیں اور ایکسچینج کی حد آرڈر بک میں رہتے ہیں جب تک کہ وہ آنے والے قیمت والے سیل (خرید) آرڈر سے مماثل نہ ہوں۔ مارکیٹ آرڈر دستیاب بہترین بولی (پوچھو) قیمت پر فوری تجارت کے لیے کوئی بھی درخواست ہے۔ اس طرح کے آرڈرز میں لیکویڈیٹی کی ضرورت ہوتی ہے اور یہ مارکیٹ کی قیمتوں پر مبنی ہوتے ہیں۔ مارکیٹ آرڈر مارکیٹ آرڈر یا ایک حد آرڈر ہو سکتا ہے جس کی قیمت کتابوں پر سب سے زیادہ فروخت (فروخت) قیمت سے زیادہ ہو۔

لینے والے یا بنانے والے آرڈرز کا مجموعہ جو ایک راؤنڈ ٹرپ ٹریڈ تخلیق کرتا ہے تین تجارتی حکمت عملیوں کی وضاحت کرتا ہے۔ ٹیک ٹیک حکمت عملی مارکیٹ کی پوزیشن میں داخل ہونے اور باہر نکلنے کے لیے دو قابل فروخت آرڈرز کا استعمال کرتی ہے۔ میک ٹیک حکمت عملی پوزیشن میں داخل ہونے کے لیے ایک حد آرڈر اور پوزیشن سے باہر نکلنے کے لیے مارکیٹ آرڈر کا استعمال کرتی ہے۔ میک میک حکمت عملی پوزیشن میں داخل ہونے اور باہر نکلنے کے لیے ایک حد ترتیب کا استعمال کرتی ہے۔ مختلف حکمت عملیوں سے بولی پوچھنے کے اسپریڈ S کے مختلف لین دین کے اخراجات آئیں گے۔ ٹیک ٹیک حکمت عملی کے نتیجے میں ہر راؤنڈ ٹرپ ٹرانزیکشن کے لیے ایک گنا S کی ٹرانزیکشن لاگت آئے گی۔ ہر راؤنڈ ٹرپ ٹرانزیکشن کے لیے، ٹیک-ٹیک حکمت عملی سے پیدا ہونے والی لین دین کی لاگت 1 گنا S ہے۔ میک ٹیک حکمت عملی کے لیے ہر راؤنڈ ٹرپ ٹرانزیکشن کی لاگت صفر گنا S ہے، جبکہ میک میک اسٹریٹجی ہر راؤنڈ ٹرپ ٹرانزیکشن کے لیے S کما سکتی ہے۔

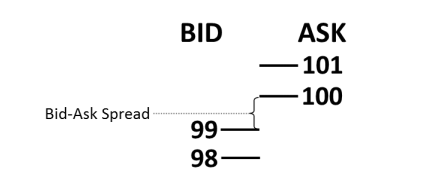

مثال کے طور پر، ایک سادہ مارکیٹ پر غور کریں جیسا کہ شکل 1 میں دکھایا گیا ہے۔ اندرونی مارکیٹ، کتابوں کا سب سے اونچا مقام، 99 بولیاں اور 100 پوچھتے تھے، بولی پوچھنے کا پھیلاؤ صرف 1 تھا۔ (سادگی کے لیے، ہم ان سطحوں پر حجم کو نظر انداز کرتے ہیں۔) ایک ٹیک ٹیک حکمت عملی، جہاں ایک پوزیشن 100 کی مارکیٹ قیمت پر خریدی جاتی ہے اور پھر فوری طور پر 99 کی مارکیٹ قیمت پر فروخت ہوتی ہے، صرف بولی مانگنے کی وجہ سے منافع بخش ہوتی ہے۔ اسپریڈ ایس۔ قیمت صرف ایک پوائنٹ کا نقصان ہے۔

شکل 1: بولی پوچھنے کے پھیلاؤ کے ساتھ آسان مارکیٹ

میک ٹیک کا استعمال کرتے ہوئے ایک تجارتی حکمت عملی، حد کے آرڈر کے ذریعے 99 پر خریدنا، اور پھر فوری طور پر مارکیٹ کی قیمت پر 99 پر فروخت کر کے پوزیشن سے باہر نکلنا، بولی مانگنے کے پھیلاؤ کی لاگت کو برداشت نہیں کرے گا۔ آخر میں، میک میک ٹریڈنگ حکمت عملی کا استعمال کرتے ہوئے لمٹ آرڈر کے ذریعے پوزیشن میں داخل ہوں، 99 پِپس پر خریدیں، پھر فوراً داخل ہوں اور بعد میں ایک حد کے آرڈر کے ساتھ 100 پِپس پر بیچیں، بولی پوچھنے کے اسپریڈ S حاصل کریں۔ یہ سادہ حالات مساوات (1) میں موثر اسپریڈ (SE) اقدار کی طرف لے جاتے ہیں۔

مؤثر چھوٹ (RE)

سٹاک مارکیٹ میں، ایکسچینج عام طور پر ایک فیس ادا کرتی ہے، جسے ریبیٹ (R) کہا جاتا ہے، ٹریڈنگ فرموں کو جو لمٹ آرڈر بک میں لمٹ آرڈرز رکھ کر لیکویڈیٹی فراہم کرتی ہیں۔ لیکویڈیٹی فراہم کرنے والوں کی حوصلہ افزائی کو تبادلے کے لیے فائدہ مند سمجھا جاتا ہے۔ زیادہ گہرائی کے ساتھ، زیادہ مائع مارکیٹوں کو زیادہ سے زیادہ ادارہ جاتی لیکویڈیٹی لینے والوں کو اپنی طرف متوجہ کرنا چاہیے، اس طرح تجارتی حجم اور ایکسچینج فیس میں اضافہ ہوتا ہے۔ جب کسی حد کے آرڈر پر عمل درآمد یا مماثل ہوتا ہے، تو تجارتی فرم R کماتی ہے۔ لہذا، چھوٹ الفا کا ایک اہم جزو ہو سکتا ہے۔ جیسا کہ فارمولہ (2) میں دکھایا گیا ہے، تجارتی حکمت عملی موثر چھوٹ (RE) کو بھی متاثر کرتی ہے۔ چونکہ ٹیک ٹیک حکمت عملی حد کے آرڈرز کا استعمال نہیں کرتی ہے، اس لیے ان کو استعمال کرنے والی حکمت عملیوں کو چھوٹ نہیں ملے گی۔ میک ٹیک حکمت عملی فی راؤنڈ ٹرپ میں ایک چھوٹ حاصل کرتی ہے، جبکہ میک میک فی راؤنڈ ٹرپ 2x R کماتا ہے۔

متوقع واپسی (α)

ان چار اجزاء کو دیکھتے ہوئے، HFT حکمت عملی کے الفا کو اب مکمل طور پر بیان کیا جا سکتا ہے:

فارمولہ (3) میں، α لین دین کرنے کی خالص لاگت سے حاصل کردہ مائنس کے برابر ہے۔ یہ کمیشن اور مارجن کو نظر انداز کرتا ہے، جو عام طور پر HFT میں طے ہوتے ہیں۔ مثال کے طور پر، بروکریج فرمیں کمیشن کے بارے میں فکر نہیں کرتی ہیں، اور اعلی تعدد والے تاجر جو براہ راست مارکیٹ تک رسائی حاصل کرتے ہیں عام طور پر فی اسٹاک فلیٹ فیس ادا کرتے ہیں۔ اگر یہ مختلف حکمت عملیوں کا فیصلہ کرنے میں کسی خاص کمپنی کے لیے اہم متغیر ہیں، تو انہیں آسانی سے مساوات میں شامل کیا جا سکتا ہے (3)۔

اسٹریٹجک اہمیت

فارمولہ (3) میں پیچیدگی یہ ہے کہ مختلف حصوں کی قدریں ایک دوسرے پر منحصر ہیں۔ پوشیدہ تعاملات ہیں۔ اگر ہم اسے مدنظر رکھتے ہیں، تو حاصل کرنے کا موقع مؤثر پھیلاؤ سے آزاد نہیں ہے:

- موقع لینا کسی پوزیشن میں تیزی سے داخل ہونے اور زیادہ سے زیادہ وقت کے قریب اس پوزیشن سے باہر نکلنے کا کام ہے۔

- مؤثر پھیلاؤ تجارتی حکمت عملی کا ایک فنکشن ہے۔ کوئی بھی فوری طور پر عمل درآمد کر سکتا ہے اور فرق کی ادائیگی کر سکتا ہے، یا بازار کے غیر فعال حد کے آرڈر پر عمل درآمد کا انتظار کر کے فرق کما سکتا ہے۔

اس لیے، موثر اسپریڈز حاصل کرنے کے لیے، حاصل کیے گئے کچھ مواقع کو قربان کرنا ضروری ہے۔ متبادل طور پر، زیادہ نمائش حاصل کرنے کا مطلب ہے مؤثر فرق کی ادائیگی۔ حکمت عملی اہم ہے کیونکہ حصول کا فیصد C عملدرآمد کی رفتار کے ساتھ کم ہوتا ہے۔ اگر ہم ان تین طریقوں سے لاگو کی گئی تجارتی حکمت عملی پر غور کریں تو ہم دیکھ سکتے ہیں کہ حکمت عملی کا الفا پر کیا اثر ہوتا ہے۔ ہم فرض کرتے ہیں کہ تجارتی حکمت عملی میں درج ذیل خصوصیات ہیں:

- ہولڈ کا اوسط وقت 60 سیکنڈ تھا۔

- اوسط بولی پوچھنے کا اسپریڈ S 0.08، یا 8 سینٹ ہے۔

- 60 سیکنڈ کے انعقاد کی مدت کے ساتھ، معیاری انحراف O60 کا امکان 0.09، یا 9 سینٹ ہے۔

- R 0.001، یا ایک پیسہ کا دسواں حصہ ہے۔

مثال 1: لے لو

اگر حکمت عملی ٹیک ٹیک حکمت عملی کا استعمال کرتی ہے، تو موثر اسپریڈ SE 0.08 ہے اور RE 0 ہے۔ اگر C 0.25 ہے، تو حکمت عملی کا الفا -0.0575 ہے۔ ٹیک ٹیک حکمت عملی کو اپنانے کا نتیجہ فوری طور پر تمام C×O پر عمل درآمد اور قبضہ ہے، لیکن یہ –S پیدا کرے گا۔ لہذا، منافع بخش حکمت عملی کے لیے C×O S سے بڑا ہونا چاہیے۔

مثال 2: Make-Take

اگر حکمت عملی میک ٹیک حکمت عملی کا استعمال کرتی ہے، تو موثر اسپریڈ SE 0 ہے اور RE 0.001 ہے۔ اگر C کم ہو کر 0.10 ہو جاتا ہے تو حکمت عملی کا α 0.01 ہے۔ میک ٹیک حکمت عملی کا نتیجہ –S میں نہیں آتا، لیکن تجارت کھولنے سے پہلے نامعلوم تاخیر پیدا کرے گا۔ عملدرآمد میں تاخیر اور منفی انتخاب کی وجہ سے C کی قدر میں کمی آئی ہے۔ لہٰذا، وہ تاجر جو اپنی حکمت عملی میں میک ٹیک حکمت عملی کا استعمال کرتے ہیں، انہیں کوشش کرنی چاہیے کہ وہ اس وقت کو کم سے کم کریں جو وہ حد کے آرڈر کی قطار میں انتظار کرتے ہوئے گزارتے ہیں۔

مثال 3: میک میک

اگر حکمت عملی ایک میک میک حکمت عملی کا استعمال کرتی ہے، تو موثر اسپریڈ SE ہے -0.08 اور RE 0.002 ہے۔ اگر C -0.05 ہے، تو حکمت عملی کا الفا 0.0775 ہے۔ دونوں فریقوں کے انتظار کے وقت اور دونوں فریقوں کے منفی انتخاب کی وجہ سے C کی قدر مزید کم ہو جاتی ہے۔ اس صورت میں، اگرچہ C منفی ہے، پھیلاؤ اور چھوٹ متوقع قدر کو مثبت بناتے ہیں۔ میک میک اسٹریٹجی کی تلافی S کی مقدار اور 2×R کے انتظار کے وقت سے کی جاتی ہے، لہذا اگر C منفی بھی ہے، حکمت عملی میں اب بھی مثبت α ہے۔

یہ صورتحال لیکویڈیٹی فراہم کرنے والی حکمت عملیوں کے لیے ایک گلابی تصویر پیش کرتی ہے۔ اس بات کو ذہن میں نہیں لایا جاتا ہے کہ حکمت عملی کبھی کبھار انتہائی بائیں طرف کی واپسی پیدا کر سکتی ہے جب انتخاب کے منفی واقعات پیش آتے ہیں، جو خاص طور پر درست ہے اگر ٹیکنالوجی سست ہو۔ (ہم بعد میں اس پر مزید تفصیل سے بات کریں گے۔) یہ صورت حال بہت کم ہولڈنگ پیریڈز کے ساتھ نئی تجارتی حکمت عملیوں کی طرف لے جاتی ہے اور C قدریں صفر کے قریب رہتی ہیں، یہ دونوں منفی انتخاب کو کم کرنے میں مدد کرتے ہیں، لہذا α -S+ ہے۔ RE مثال 3 سے پتہ چلتا ہے کہ HFT حکمت عملی کم تعدد والے تاجروں کے مقابلے لیکویڈیٹی فراہم کرنے میں کیوں بہتر ہے۔ کم تعدد والے تاجروں کو بڑی O اقدار کی ضرورت ہوتی ہے، اور منفی C قدریں ناگوار ہوتی ہیں۔ HFT حکمت عملی مستحکم طور پر –S+RE حاصل کر سکتی ہے کیونکہ ان میں O قدریں چھوٹی ہیں اور اس طرح وہ منفی انتخاب سے بچ سکتی ہیں۔

تجرباتی ڈیٹا 7 اور نتائج

فارمولہ (1) کی خصوصیات اور α پر مختلف حکمت عملیوں کے اثرات کو ظاہر کرنے کے لیے، ہم نے 3 جنوری 2012 کو Apple Inc. (AAPL) کا ڈیٹا استعمال کیا۔ (ہم نے مختلف مثالوں کی کوشش کی، لیکن نتائج میں قابلیت میں کوئی تبدیلی نہیں آئی۔) ڈیٹا سیٹ میں Nasdaq کی حد آرڈر بک میں ہر واقعہ کے بارے میں تمام معلومات شامل ہیں، بشمول تمام اضافے، منسوخیاں، اور عمل درآمد۔ اس معلومات کو نینو سیکنڈز میں ٹائم اسٹیمپ کیا جاتا ہے، اس لیے ہم تمام واقعات کو درست طریقے سے وقت اور ترتیب دے سکتے ہیں۔ اس ڈیٹا کا استعمال کرتے ہوئے، ہم وقت کے ساتھ درمیانی بولی کی قیمت میں تبدیلی کے معیاری انحراف کا استعمال کرتے ہوئے موقع O کا حساب لگاتے ہیں۔

ابھی بیان کردہ ڈیٹا کا استعمال کرتے ہوئے، اوسط بولی پوچھنے کا پھیلاؤ، S، دن کے لیے 0.088704، یا تقریباً 9 سینٹ تھا۔ مختلف ہولڈنگ ادوار کے لیے USD کا معیاری انحراف تصویر 2 میں دکھایا گیا ہے۔

شکل 2: ہولڈنگ پیریڈ کے لحاظ سے معیاری انحراف

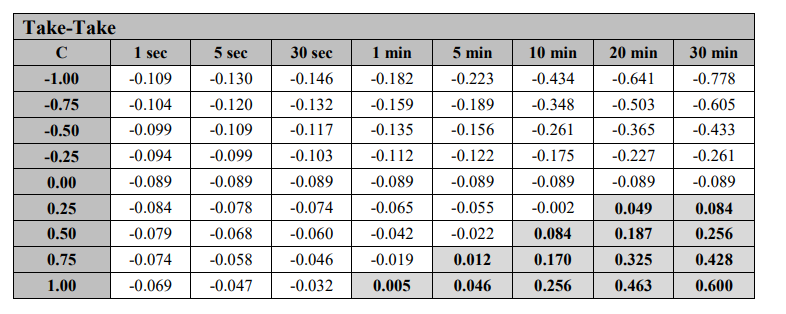

شکل 2 میں معیاری انحراف کو موقع کے لیے پراکسی کے طور پر استعمال کرتے ہوئے، ہم -1 سے 1 تک کے فارمولے (3) کے مطابق C کی قدر حاصل کرنے کے لیے α کا حساب لگاتے ہیں۔ (C = 1 کا معاملہ منطقی طور پر Kearns et al.'s "omniscient trader" کے برابر ہے۔[2010]۔ )ہم R=0 فرض کرتے ہیں۔ اعداد و شمار 3، 4، اور 5 مختلف انعقاد کے ادوار میں تین حکمت عملیوں کے الفا کو دکھاتے ہیں۔ مثال کے طور پر، شکل 3 میں، اگر انعقاد کی مدت 1 سیکنڈ ہے، C = -1.00، O = 0.0199، S = 0.088704، اور R = 0، تو ٹیک ٹیک حکمت عملی کے لیے، α کی قدر -0.109 ہے، جیسا کہ اوپری بائیں کونے میں دکھایا گیا ہے۔ اعداد و شمار 3-5 کے گراف میں، سایہ دار خلیے اشارہ کرتے ہیں کہ α کی قدر مثبت ہے۔ دوسرے تمام خلیوں میں، α منفی یا 0 ہے۔

شکل 3: الفاس کی طرف سے دی گئی حکمت عملی

شکل 3 میں، ہم دیکھ سکتے ہیں کہ ٹیک ٹیک حکمت عملی کے لیے، α مثبت ہے، کم از کم HFT معیارات کے مطابق، صرف اس صورت میں جب C قدر ناقابل یقین حد تک زیادہ ہو (یعنی، 0.75 یا 1.00) یا انعقاد کی مدت کافی لمبی ہو۔ عملی طور پر، اعلیٰ C اقدار کو ایسی حکمت عملیوں میں استعمال کیا جا سکتا ہے جو وقتی مواقع کا پیچھا کرتی ہیں۔ قیمت کی پیشین گوئیوں پر انحصار کرنے والی حکمت عملیوں کے لیے، تقریباً 0.25 سے اوپر کی C اقدار کا پتہ لگانا مشکل ہے، جبکہ 20 سے 30 منٹ کے دورانیے کا انعقاد ہائی فریکوئنسی کی تعریف سے باہر ہے۔ یہ مجموعہ HFT حکمت عملیوں کے لیے ٹیک ٹیک حکمت عملی کا استعمال کرتے ہوئے مثبت الفا حاصل کرنا بہت مشکل بنا دیتا ہے۔ بہتر پیشن گوئی کے ذریعے بولی پوچھنے کے پھیلاؤ کی لاگت پر مختصر مدت میں قابو پانا مشکل ہے۔

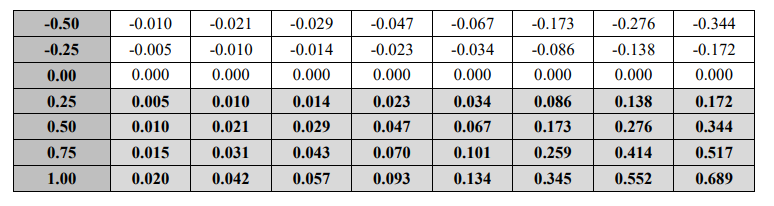

شکل 4: الفاس کی طرف سے دی گئی میک ٹیک حکمت عملی

شکل 4 میں، ہم دیکھ سکتے ہیں کہ بنانے کی حکمت عملی کے لیے، α کسی بھی مثبت قدر کے لیے ہمیشہ مثبت ہوتا ہے۔ یہ بالکل واضح ہے کیونکہ جب S = 0، مثبت حصول کا نتیجہ مثبت α میں ہوتا ہے، جبکہ منفی حصول کا نتیجہ منفی α میں ہوتا ہے۔ تاہم، مضمر مفروضہ یہ ہے کہ پھانسی کے انتظار میں قطار میں گزارا جانے والا وقت کم ہے۔ آرڈرز اکثر سیکنڈوں یا منٹوں تک قطار میں رہتے ہیں، جو ان ٹائم فریموں میں الفا حاصل کرنے سے روکتا ہے۔ بلاشبہ، کسی شخص کی مہارت جتنی تیز ہوگی، قطار میں ان کا آرڈر اتنا ہی اونچا ہوگا، اور اس لیے انتظار کا وقت اتنا ہی کم ہوگا۔ لہٰذا، رفتار تجارتی فرموں کو مختصر مدت میں الفا حاصل کرنے کے قابل بناتی ہے۔ شکل 4 میں ایک اور مضمر مفروضہ یہ ہے کہ C کی قدر وقت کے ساتھ مستقل رہتی ہے، جو یقینی طور پر ان نتائج میں نہیں ہے جو ہم دکھائیں گے۔

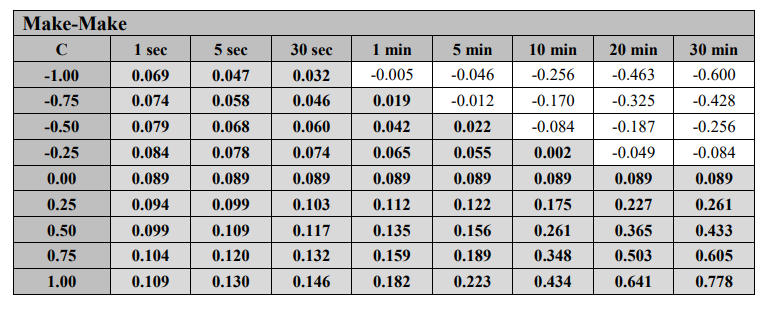

شکل 5: الفاس کی طرف سے دی گئی میک میک حکمت عملی

شکل 5 میں، ہم دیکھ سکتے ہیں کہ میک میک حکمت عملی کے لیے، α تقریباً C کی تمام اقدار میں مثبت ہے۔ منفی C قدر کے معاملے میں بھی، جب تک ٹیکنالوجی تیز ہے، حاصل کردہ فرق کی قدر بنیادی طور پر کسی بھی حکمت عملی پر قابو پا سکتی ہے، چاہے وہ کتنا ہی ناقص ہو۔ پچھلی مثال کے طور پر، مختصر انعقاد کے دورانیے سے وابستہ مثبت الفا کو حاصل کرنا حد کے آرڈرز کو تیزی سے انجام دینے کے قابل ہونے پر منحصر ہے۔ یہ تب ہی ہو سکتا ہے جب انتظار کے اوقات بہت کم ہوں، یعنی آپ ہمیشہ قطار کے آگے ہوتے ہیں۔ قطار کے پیچھے ہونے کا مطلب یہ ہے کہ عمل درآمد کے لیے طویل انتظار کیا جائے، اور جتنا لمبا انتظار ہوگا، اتنا ہی زیادہ منفی انتخاب کا امکان ہوگا۔

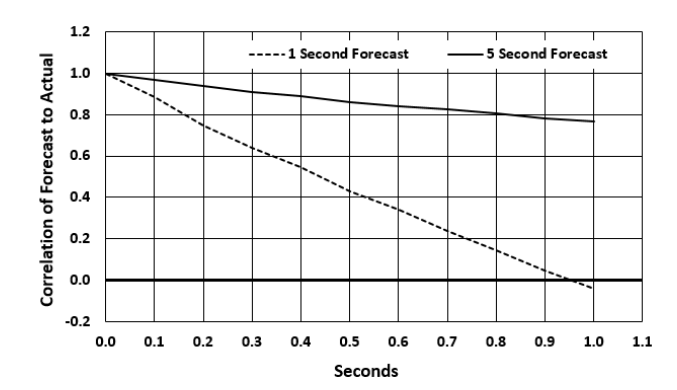

رفتار کا اثر

ٹیکنالوجی کی رفتار کا حاصل ہونے والے مواقع پر گہرا اثر پڑتا ہے۔ سب سے پہلے، جیسا کہ شکل 6 میں دکھایا گیا ہے، پیشین گوئی اور اصل قیمت کے درمیان تعلق وقت کے ساتھ ساتھ زوال پذیر ہوتا جاتا ہے۔ یہ کشی پیشین گوئی کی لمبائی کا ایک فعل ہے۔ تصویر 6 سیکنڈ کے دسویں حصے کی تاخیر کے لیے 1 سیکنڈ اور 5 سیکنڈ کی پیشین گوئیوں کے زوال کو ظاہر کرتی ہے۔ اس لیے، عملدرآمد میں کسی بھی تاخیر سے بازیافت پر منفی اثر پڑے گا۔ لہٰذا، بہت سی تجارتی حکمت عملییں اہل نہیں ہوں گی، یا تو اس وجہ سے کہ وہ کافی تیز رفتار ہونے کے لیے درکار مقررہ تکنیکی اخراجات کے لحاظ سے میک میک حکمت عملی استعمال کرنے کے لیے بہت مہنگی ہیں، یا اس لیے کہ وہ بہت مہنگی ہیں کہ ٹیک ٹیک حکمت عملی کو استعمال کرنے کے لیے۔ پھیلاؤ کے اخراجات کا۔

شکل 6: وقت کے ساتھ ساتھ پیشین گوئی کا زوال

دوسرا، عملدرآمد میں تاخیر وصولی کے مواقع کے حساب کتاب کو متاثر کر سکتی ہے۔ سست رفتار کے نتیجے میں قطار کے پچھلے حصے میں رکھا جائے گا۔ قطار کے پچھلے حصے میں ہونے والی تجارتوں کو باخبر تجارت (غلط سمت میں) کے مقابلے میں انجام دینے کا زیادہ امکان ہوتا ہے۔ منفی انتخاب کا امکان زیادہ ہے اور وصولی کے امکانات اس سادہ معیاری انحراف سے بدتر ہوں گے جو تجویز کرے گا۔ منفی حصول C کے ساتھ حکمت عملی کے لیے یہ بدقسمتی ہے۔ اس میں جمع شدہ نقصانات کو روکنے کے لیے ٹیک ٹریڈ کی ضرورت پڑسکتی ہے، جو میک میک اسٹریٹجی سے بدتر موثر پھیلاؤ پیدا کرتی ہے۔ لہٰذا، بہت تیز کھلاڑیوں کے علاوہ، شکل 5 میں میک میک اسٹریٹجی کا استعمال کرتے ہوئے حکمت عملی کی منافع خوری ہے۔

آخر میں

HFT حکمت عملیوں کو ایک پیچیدہ متوقع واپسی فارمولے کا سامنا ہے۔ تاہم، الفا کو اس کے جزوی حصوں میں تقسیم کرکے، تجارتی فرمیں منافع اور نقصان کے تغیر کو بہتر طریقے سے سمجھ سکتی ہیں۔ بلاشبہ، اس تغیر میں نہ صرف اجزاء کی تغیر پذیری، بلکہ وہ ارتباط بھی شامل ہیں جن پر غور کیا جانا چاہیے۔ یہ رابطے رفتار کی ضرورت کی وضاحت کرتے ہیں۔ ٹیکنالوجی کی رفتار اجزاء کو بڑے منفی ارتباط کی تشکیل سے روکنے میں مدد کرتی ہے، جو تیزی سے نیچے کی طرف سرپل بنائے گی۔ الفا مساوات کو سمجھنے سے رسک مینیجرز، حکمت عملی اور ریگولیٹرز کو HFT کی پیچیدگیوں کو سمجھنے میں مدد مل سکتی ہے۔

حوالہ جات

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- کچھ حکمت عملیوں میں بینچ مارک کی نسبت بقایا واپسی بھی شامل ہو سکتی ہے۔ اس معاملے میں، ہمارا نقطہ نظر آسانی سے لاگو ہوتا ہے۔

- درمیانی قیمت خرید کی قیمت کے علاوہ فروخت کی قیمت کو دو سے تقسیم کیا جاتا ہے۔ معیاری انحراف عام طور پر لاگ ریٹرن کا معیاری انحراف ہوتا ہے، لیکن ہم اسے امریکی ڈالر میں ظاہر کرتے ہیں۔

- کم تعدد کی حکمت عملیوں کے لیے، C × O بالکل وہی ہوگا جیسا کہ Grinold (1984) میں ہے۔

- اگر خرید کی حد کے آرڈر کی حد قیمت موجودہ کتاب کی زیادہ سے زیادہ حد کی قیمت کے برابر یا اس سے زیادہ ہے، تو اسے ٹریڈنگ کی حد آرڈر بک میں نہیں رکھا جائے گا، لیکن مارکیٹ فروخت کی قیمت پر بقیہ حد کے آرڈرز کے ساتھ فوری طور پر مماثل کیا جائے گا۔

- ٹیک میک کی حکمت عملی شاذ و نادر ہی، اگر کبھی، HFT میں استعمال ہوتی ہے۔

- ہم قیمت اور وقت کی ترجیحات کے ساتھ فرسٹ ان فرسٹ آؤٹ (FIFO) قطار فرض کرتے ہیں۔

- ہم یہ ڈیٹا فراہم کرنے کے لیے Xambala, Inc. کا شکریہ ادا کرنا چاہیں گے اور Nasdaq سے انہیں اپنی تحقیق میں استعمال کرنے کی اجازت حاصل کر لی ہے۔

- ایک پیچیدگی جس پر ہم نے ابھی تک توجہ نہیں دی ہے وہ یہ ہے کہ مارکیٹ کے وسیع تر اتار چڑھاؤ سے منسلک منفی انتخاب کیپٹلیشن اسٹاپ ٹریڈز کا باعث بن سکتا ہے، جو ایک اور وجہ ہے کہ عمل درآمد کی رفتار اہم ہے۔

اصل پتہ: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1