Các lựa chọn đôi bên cùng có lợi từ góc nhìn năng động

Sự đa dạng hóa trong các khía cạnh sử dụng và sự tràn lan của tính thanh khoản

Nếu định giá là một khoa học, thì giao dịch và bảo hiểm là một nghệ thuật. Sự cần thiết của bảo hiểm và điều chỉnh động đến từ các loại rủi ro chiến lược quyền chọn, bất kể chiến lược ở bất kỳ chiều kích và góc độ nào, đều có rủi ro không thể loại bỏ được như là nguồn lợi nhuận tiềm năng.

-

Tóm tắt rủi ro của quyền chọn

Rủi ro của người mua quyền chọn

Người mua quyền chọn, còn được gọi là người có quyền chọn, khi người mua quyền chọn thực hiện quyền mua hoặc bán tài sản được đề cập vào ngày giao dịch cuối cùng, bên có nghĩa vụ phải đáp ứng yêu cầu của người mua quyền chọn một cách vô điều kiện.

Do đó, rủi ro tối đa của người mua quyền chọn được khóa vào tiền quyền và lợi nhuận tối đa là không giới hạn. Mặc dù vậy, người mua quyền chọn vẫn có một số điểm rủi ro cần được chú ý đặc biệt.

- Rủi ro về quyền lợi

Thu nhập của người mua quyền chọn xuất phát từ chênh lệch tiền quyền trong quá trình mua và bán quyền chọn. Mặc dù không có khả năng mất mát vô hạn của nhà đầu tư, nhưng khi giá tài sản được chỉ định thay đổi theo hướng bất lợi, nhà đầu tư có thể mất toàn bộ tiền quyền. Do đó, nhà đầu tư nên xây dựng nhận thức tốt về dừng lỗ.

Rủi ro phí bảo hiểm cao

Giá trị thời gian và giá trị quyền hạn của các quyền chọn ảo sẽ trở thành 0 vào ngày hết hạn, trước khi hết hạn, giá có thể tăng cao do biến động mạnh, và các nhà đầu tư có thể bị mất mát khi hết hạn nếu họ mua lại và mua quyền chọn vào thời điểm này, giống như các nhà đầu tư đã mua lại trong thời gian của bong bóng thị trường bất động sản.

-

Rủi ro của người bán quyền chọn

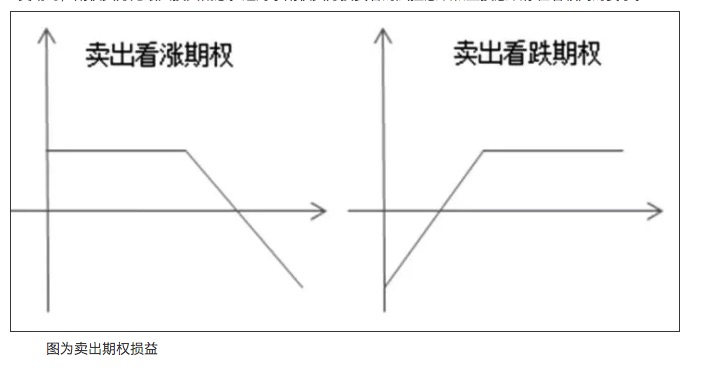

Người bán quyền chọn thường được định nghĩa là bên có nghĩa vụ của quyền chọn, khi người mua quyền chọn thực hiện quyền mua hoặc bán tài sản được đề cập đến vào ngày giao dịch cuối cùng, bên có nghĩa vụ phải đáp ứng yêu cầu của người mua quyền chọn một cách vô điều kiện. Đối với việc bán quyền chọn đơn thuần, lợi nhuận lớn nhất đã được khóa vào thu nhập từ quyền hạn, và thiệt hại có thể rất lớn.

- Rủi ro bảo lãnh

Người bán quyền chọn trả bảo lãnh trong quá trình giao dịch và điều chỉnh phù hợp với sự thay đổi của giá quyền chọn. Như với hợp đồng tương lai, khi bảo lãnh không đủ, cần thêm bảo lãnh tương ứng. Khi bảo lãnh chạm vào đường ngang mạnh, người bán quyền chọn có nguy cơ bị ngang mạnh.

- Rủi ro mất mát lớn

Do lợi nhuận của quyền chọn có tính chất phi tuyến tính, lợi nhuận tối đa của người bán quyền chọn được khóa vào thu nhập quyền. Khi giá tài sản được chỉ định thay đổi theo hướng bất lợi, người bán quyền chọn không có khái niệm thiệt hại tối đa. Điều này đòi hỏi nhiều hơn về ý thức kiểm soát rủi ro và ý thức dừng lỗ của nhà đầu tư người bán quyền chọn.

【1】

Biểu đồ bán quyền chọn thua lỗ

Rủi ro thanh khoản

Rủi ro thanh khoản là rủi ro do các nhà đầu tư không thể giao dịch kịp thời với giá được chỉ định, là rủi ro chung của người bán và người mua quyền chọn, phổ biến trên thị trường tài chính.

-

Hoạt động bảo hộ quyền chọn

Theo quan điểm tĩnh, việc bán các chiến lược của người bán, chẳng hạn như mở rộng, có rủi ro vô hạn, tuy nhiên, con đường là đơn giản, không thể phá vỡ, với các kỹ năng nhỏ như điều chỉnh chiến lược, điều chỉnh vị trí và bảo hiểm động, rủi ro có thể được kiểm soát.

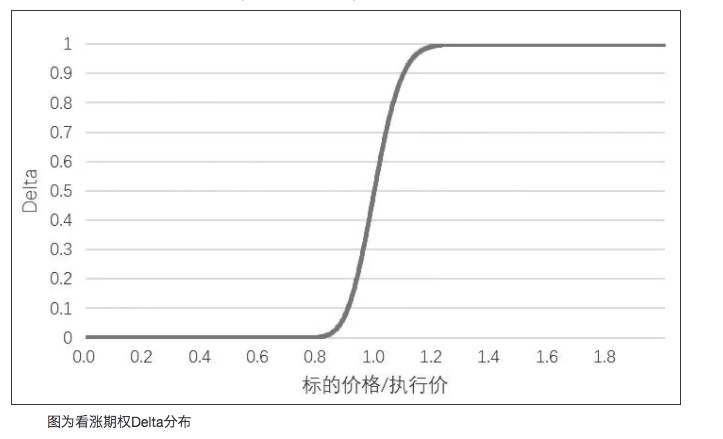

Delta nghĩa

Tùy chọn Delta đo lường sự thay đổi của giá quyền chọn do sự thay đổi của giá của chỉ số, theo nghĩa toán học, nó là tỷ lệ của biến động giá quyền chọn với biến động giá của chỉ số, hoặc dẫn phân của giá quyền chọn đối với giá của chỉ số. Ví dụ:

Delta của một đậu phộng 1801 quyền chọn là 0,5, trong trường hợp các yếu tố khác không thay đổi, giá hợp đồng đậu phộng 1801 tăng 1 USD / tấn, giá quyền chọn tăng 0,6 USD / tấn.

- Luật liên kết

Định giá Delta + Định giá Delta = 1 ◦

- Quy luật ảnh hưởng đến giá của chỉ số

Phạm vi biến đổi của Delta là 0 đến 1, độ sâu thực tế là 1 và độ sâu giả là 0 <unk>.

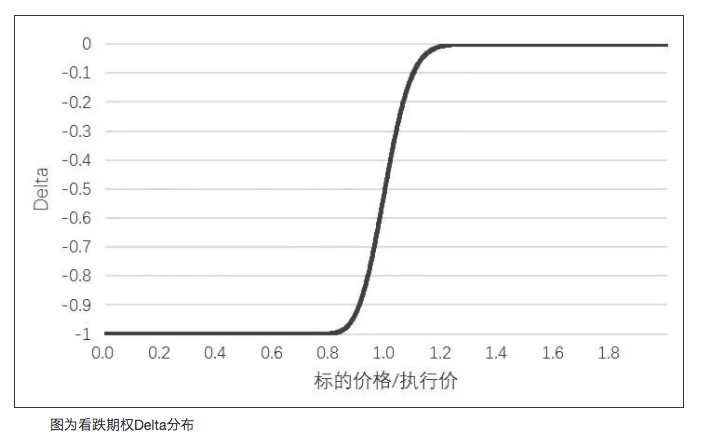

Phạm vi biến động của Delta là từ -1 đến 0, độ sâu thực tế hướng đến -1, độ sâu giả tạo hướng đến 0 <unk>.

【2】

Biểu đồ phân bố Delta của quyền chọn nhị phân

【3】

Biểu đồ phân bố delta của quyền chọn giảm giá

-

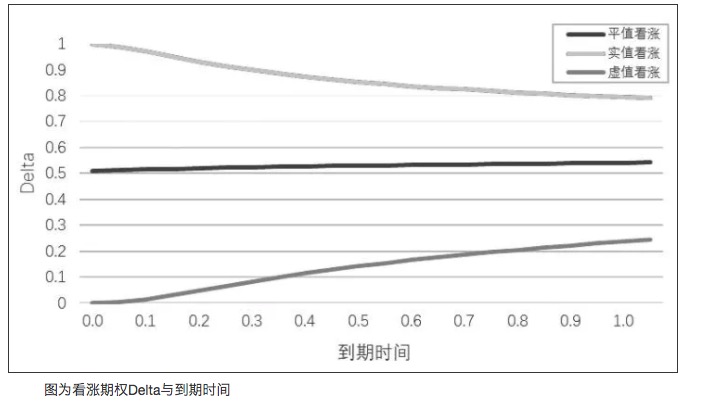

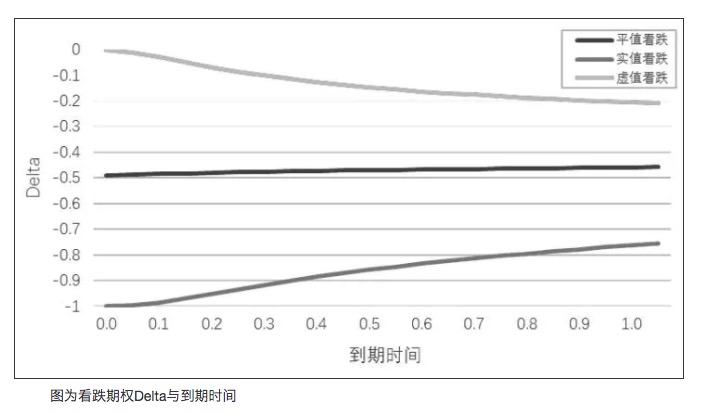

4. Thời hạn có ảnh hưởng đến quy luật

Khi ngày hết hạn đến gần, giá trị tuyệt đối của Delta đối với các quyền chọn có giá trị thực sẽ dần dần hướng đến 1, giá trị tuyệt đối của Delta đối với các quyền chọn có giá trị bằng sẽ duy trì ở mức gần 0,5 và giá trị tuyệt đối của Delta đối với các quyền chọn có giá trị ảo sẽ hướng đến 0.

【4】

Biểu đồ để xem quyền chọn Delta với thời gian hết hạn【5】

Biểu đồ cho quyền chọn giảm giá Delta và thời gian hết hạn -

5. Quy luật ảnh hưởng của tỷ lệ dao động

Nếu các yếu tố khác không thay đổi, khi tỷ lệ biến động tăng lên, giá trị tuyệt đối của Delta của quyền chọn sẽ dần dần hướng đến 0.5, tức là giá trị Delta của quyền chọn ảo sẽ tăng lên và giá trị Delta của quyền chọn thực sẽ giảm xuống. Khi tỷ lệ biến động nhỏ, giá trị Delta của quyền chọn ảo sẽ giảm xuống và giá trị Delta của quyền chọn thực sẽ tăng lên. Khi tỷ lệ biến động rất thấp, giá trị Delta của quyền chọn bình đẳng cũng sẽ hướng đến 1.

-

6. Tính trung lập và bảo hiểm

Đôi khi các nhà đầu tư có thể muốn danh mục đầu tư không bị ảnh hưởng bởi biến động giá không được đánh giá, một danh mục đầu tư như vậy được gọi là danh mục trung tính Delta, để đạt được hiệu quả này, cần phải bảo vệ danh mục đầu tư bằng Delta. Ví dụ, hợp đồng tương lai M1801 có giá 2860 USD / ton, nhà đầu tư xây dựng danh mục đầu tư bán rộng như sau:

Tại thời điểm này, giá hợp đồng M1801 tăng 1 điểm, nhà đầu tư sẽ mất 300 đô la, để giữ cho danh mục trung lập, nhà đầu tư cần mua hợp đồng tương lai 30 ngày. Trên thực tế, Delta sẽ thay đổi theo giá, thời gian đến hạn và biến động của tỷ lệ biến động. Delta trung lập đối với động thái xung động.

-

7. Những khó khăn và suy nghĩ

Cần lưu ý rằng bảo hiểm Delta nói trên cũng chỉ là điều chỉnh sau sự kiện, sẽ có những khó khăn trong việc điều chỉnh chậm trễ, theo dõi thị trường và phí xử lý một cách thụ động. Các cơ chế bảo hiểm khác nhau, các cách tính toán khác nhau của người Hy Lạp, sẽ tạo ra các đường cong lỗ và kết quả bảo hiểm khác nhau. Đối với các lỗ hổng Delta khác nhau và đặc điểm của tình hình, nhà đầu tư cũng có thể chọn các công cụ bảo hiểm khác nhau.

Khó khăn trong việc bảo vệ quyền chọn từ sự phân bố biến động

Tỷ lệ biến động là thước đo tốc độ và hướng biến động của giá đối chứng, với giá trị cụ thể là chênh lệch tiêu chuẩn hàng năm của tỷ lệ lợi nhuận hàng ngày. Giả sử chỉ số 300 thẳm hiện tại là 2000 điểm, các thương nhân cho rằng tỷ lệ biến động hàng năm của thị trường hiện tại là 20%, thì tỷ lệ biến động hàng ngày là khoảng 1,25% ([25 điểm]) <unk>

Giá trị quyền chọn phụ thuộc vào việc đo lường tỷ lệ biến động, có ý nghĩa thực tế đáng kể đằng sau nó. Tỷ lệ biến động cao hơn cho thấy tỷ lệ lợi nhuận tiêu chuẩn lệch xa 0 càng lớn, độ biến động lớn hơn so với 0 và khả năng thoát khỏi xu hướng lớn tiềm ẩn hoặc biến động lớn.

- Phân bố tỷ lệ dao động

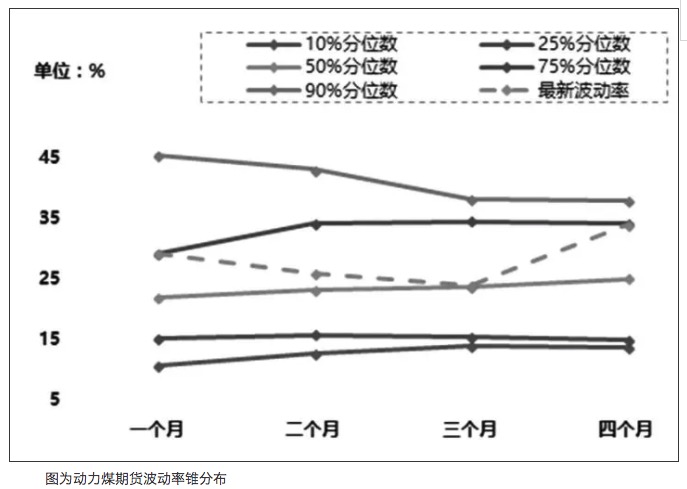

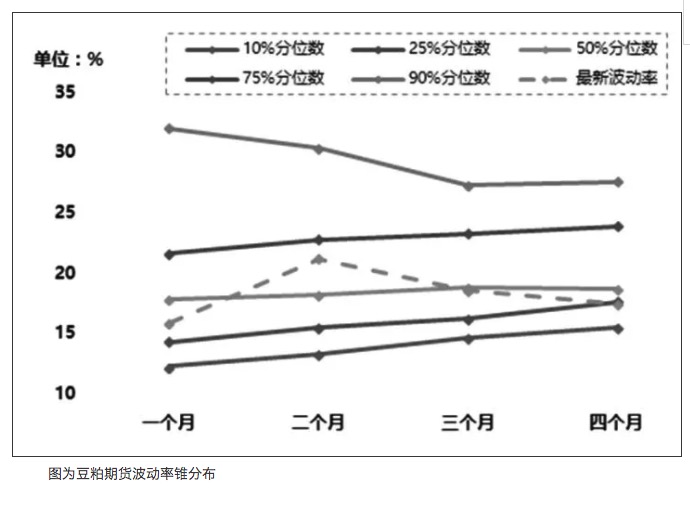

Giống như hành trình chênh lệch cơ sở, nếu phân bố biến động của các hợp đồng tương lai được chỉ định tập trung, thay đổi đều đặn, ít nhiễu loạn, việc xây dựng chiến lược bảo hiểm và quyền chọn sẽ có biên độ an toàn cao hơn. Chuỗi biến động của tỷ lệ dao động dựa trên lý thuyết về sự trở lại trung bình, làm cho xu hướng tương lai và tình huống cực đoan của tỷ lệ dao động có thể được phân tích. Chúng tôi đã vẽ chuỗi biến động tương ứng dựa trên dữ liệu lịch sử của hợp đồng chủ yếu là than động lực và hợp đồng chủ yếu là đậu nành, như trong biểu đồ:

【6】

Biểu đồ phân bố dọc của tỷ lệ biến động tương lai than động lực

【7】

Biểu đồ phân bố dọc theo tỷ lệ biến động của tương lai đậu phộng

Dự báo biến động

Mô hình GARCH đã đưa ra các mức độ chênh lệch trung bình dài hạn của phản hồi dự kiến, giải quyết vấn đề EWMA không thể thực hiện sự trở lại giá trị trung bình của tỷ lệ dao động. Kết quả phân tích mô hình GARCH bị ảnh hưởng bởi số lượng ước tính, tần suất lấy mẫu và phương pháp dự báo, không thể phản ánh một cách tổng hợp các yếu tố như sự kiện quan trọng, thông tin cơ bản và thông tin tài chính.

-

Khó khăn trong việc bảo vệ quyền chọn từ đường cong delta

Chiến lược bảo hiểm trung tính Delta động mặc dù được sử dụng rộng rãi và có thể kiểm soát rủi ro một cách hiệu quả, nhưng cả chiến lược bảo hiểm dựa trên phạm vi bảo hiểm Delta lẫn chiến lược bảo hiểm thay đổi độ lớn của Delta cố định đều không thể bù đắp hiệu quả cho hiệu quả của các đối tác bảo hiểm Delta trong các cấu trúc thời hạn khác nhau và các đặc điểm biến động của các quyền chọn có thể có thể có thể biến động.

Lý do là, trong các cấu trúc thời hạn tùy chọn khác nhau, không thể xem xét hiệu quả tác động của yếu tố suy giảm thời gian đối với gamma, tức là Gamma thay đổi mạnh mẽ hơn ở gần điểm bình đẳng khi hợp đồng đến gần ngày hết hạn. Nếu chỉ đơn giản bằng cách bảo hiểm tự động với cùng tần suất và phạm vi, bạn sẽ phải đối mặt với vấn đề lỗ hổng vị trí lớn hơn do tần suất bảo hiểm thấp hơn.Khó khăn trong việc bảo vệ quyền chọn từ sự biến động cơ sở

Kể từ khi thị trường chứng khoán giảm mạnh vào năm 2015, chứng khoán 50 chỉ số tương lai ((IH) đã được chiết khấu mạnh mẽ và có xu hướng thu hồi dần dần. Nói cách khác, đối với các nhà đầu tư bán IH bảo hiểm, việc thu hồi dần dần chênh lệch cơ sở là rủi ro tiềm ẩn của nó, có thể dẫn đến không hiệu quả bảo hiểm. Ngoài ra, cơ chế phân chia 50ETF sẽ dẫn đến sự thay đổi theo mùa của chiết khấu, làm tăng thêm sự xáo trộn cho quyền chọn. Tất nhiên, nhà đầu tư cũng có thể thiết kế chiến lược tháo gỡ tương ứng dựa trên phân tích quy tắc theo mùa.

Đối với quyền chọn hàng hóa, chênh lệch cơ sở hàng tháng của hàng hóa không phải là không thay đổi một phần mười, hoặc có tính thường xuyên mạnh mẽ, hoặc bị ảnh hưởng mạnh mẽ bởi các yếu tố cơ bản. Nếu bảo hiểm quyền chọn giữa các hợp đồng không có hiệu quả trong việc bảo hiểm sự thay đổi của chênh lệch cơ sở, nó sẽ làm cho hiệu quả bảo hiểm và lợi nhuận tổng thể bị giảm giá.

-

Khó khăn trong việc bảo vệ quyền chọn theo loại quyền chọn

Các quyền chọn Mỹ có thể được thực hiện bất cứ lúc nào trước ngày hết hạn hoặc vào ngày hết hạn. Người có quyền chọn châu Âu chỉ có thể thực hiện quyền chọn vào ngày hết hạn. Cả quyền chọn đường trắng và quyền chọn đậu nành đều là quyền chọn Mỹ.

- Tùy chọn có hàm ý biến động

Người mua quyền chọn Mỹ có thể thực hiện quyền chọn vào ngày giao dịch hoặc trước ngày hết hạn. Hiện tại, các đại lý sử dụng BAW để định giá quyền chọn đậu tương, các đại lý sử dụng mô hình cây đôi để định giá quyền chọn đường trắng.

Đối với hầu hết các nhà đầu tư, cảm giác trực quan nhất là sự khác biệt về tỷ lệ biến động tiềm ẩn của quyền chọn trong cùng một tình huống. Các quyền chọn Mỹ có sự khác biệt nhỏ về tỷ lệ biến động tiềm ẩn so với các quyền chọn châu Âu do có phí bảo hiểm cho quyền hành động trước.

Tính toán biến động tiềm ẩn của quyền chọn hàng hóa được tính bằng giá tính toán, chứ không phải giá đóng cửa. Theo tính toán, tỷ lệ biến động tiềm ẩn tính bằng giá đóng cửa sẽ tăng nhẹ so với giá thanh toán.

2. Quyền đi trướcNgười mua quyền chọn Mỹ có quyền đi trước. Điều đáng chú ý là quyền đi trước sẽ từ bỏ giá trị thời gian của quyền chọn, từ bỏ lợi nhuận tiềm năng từ sự biến động của tỷ lệ tăng.

Sau khi người mua có quyền hành, bố cục vị trí của người bán chắc chắn sẽ thay đổi. Các vấn đề liên quan đến điểm trượt, phí và giá của tiêu chuẩn được xử lý để bảo hiểm cho vị trí thu được thụ động. Đồng thời, người mua quyền chọn có quyền từ bỏ quyền hành, đối với người bán quyền chọn, cần ước tính số lượng vị trí quyền hành có thể được phân bổ.

- Tùy chọn có hàm ý biến động

-

Hiệu ứng phí bảo hiểm chính của quyền chọn

- Giao dịch ba chiều

Giá quyền chọn không chỉ bị ảnh hưởng bởi giá trị số của chỉ số, mà còn bị ảnh hưởng bởi các yếu tố như thời gian hạn, mức độ biến động giá của chỉ số, tạo thành ba lợi thế và chiều hướng chiến lược với trọng tâm là hướng, thời gian và tỷ lệ biến động.

Trên phương diện định hướng, các nhà đầu tư không chỉ có thể đạt được lợi nhuận chênh lệch của biến động giá hợp đồng tương lai truyền thống, mà còn có thể thích nghi tốt với tình trạng dao động, cũng có thể sử dụng hiệu quả hiệu quả của quyền chọn để tăng gấp đôi lợi nhuận.

Ví dụ, vào ngày 13 tháng 10 năm 2017, tương lai đậu phộng đã tăng khoảng 3%. Nếu mua nhiều hàng tương lai bằng một nửa, nhà đầu tư có thể nhận được 14% lợi nhuận tích cực. Nếu mua một hàng ảo của quyền chọn bằng một nửa, họ có thể nhận được khoảng 50% lợi nhuận tích cực.

- Hình ảnh chiều điều khiển gió

Trên cơ sở chiều kiểm soát rủi ro bảo lãnh truyền thống, quyền chọn thực hiện hệ thống kiểm soát rủi ro tính liên tục. Biểu đồ lợi nhuận đến hạn thực hiện hiển thị đồ họa và định nghĩa số lượng rủi ro đến hạn của quyền chọn, chữ Hy Lạp thực hiện đo lường và điều chỉnh cơ sở rủi ro liên tục.

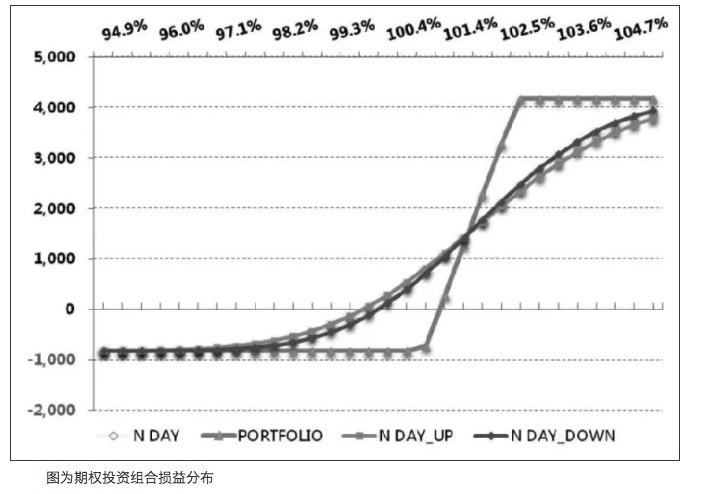

Ví dụ, nếu một nhà đầu tư xây dựng một danh mục đầu tư với chênh lệch giá thị trường bò với quyền chọn 50 ETF, danh mục đầu tư bao gồm mua 50 ETF mua hợp đồng 2.80 tháng 10 và bán 50 ETF mua hợp đồng 2.85 tháng 10, sự phân phối lợi nhuận của danh mục đầu tư được mô tả như sau:

【8】

Biểu đồ phân phối lợi nhuận cho danh mục đầu tư quyền chọnĐối với danh mục này, nếu hợp đồng tương lai của ngày giao dịch tiếp theo tăng 100 điểm, quyền lợi danh mục đầu tư của nhà đầu tư về cơ bản sẽ có thể vượt qua sự suy giảm giá trị thời gian. Nếu hợp đồng tương lai của danh mục không có biến động lớn, nhưng quyền chọn ngụ ý biến động có xu hướng tăng lên, có khả năng lớn để bù đắp cho sự ăn mòn giá trị thời gian.

- Đa dạng hóa nguồn thu nhập

Các chủ thể tham gia giao dịch trong thị trường kỳ hạn truyền thống được cố định bên trong thị trường kỳ hạn, giao dịch trong thị trường kỳ hạn về bản chất là một trò chơi không cộng. Đối với quyền chọn, thế giới của bảo hiểm mở ra sự liên kết giữa quyền chọn và các loại hàng hóa khác, tạo ra hỗ trợ thanh khoản cho các loại hàng hóa khác.

Rõ ràng, sau khi đưa ra lựa chọn đậu phộng vào cuối tháng Ba, khối lượng giao dịch hợp đồng tương lai đậu phộng 1707 là hợp đồng không chủ quyền rõ ràng cao hơn so với năm trước, tăng gần ba hoặc bốn lần, chênh lệch giá mua bán cũng giảm tương ứng, tăng tính thanh khoản rất nhiều.

Tóm tắt từ Option House

- 1