hans123 chiến lược đột phá trong ngày

Tác giả:Tốt, Tạo: 2020-08-12 11:38:39, Cập nhật: 2023-10-10 21:15:02

Lời giới thiệu

Chiến lược

Nguyên tắc chiến lược

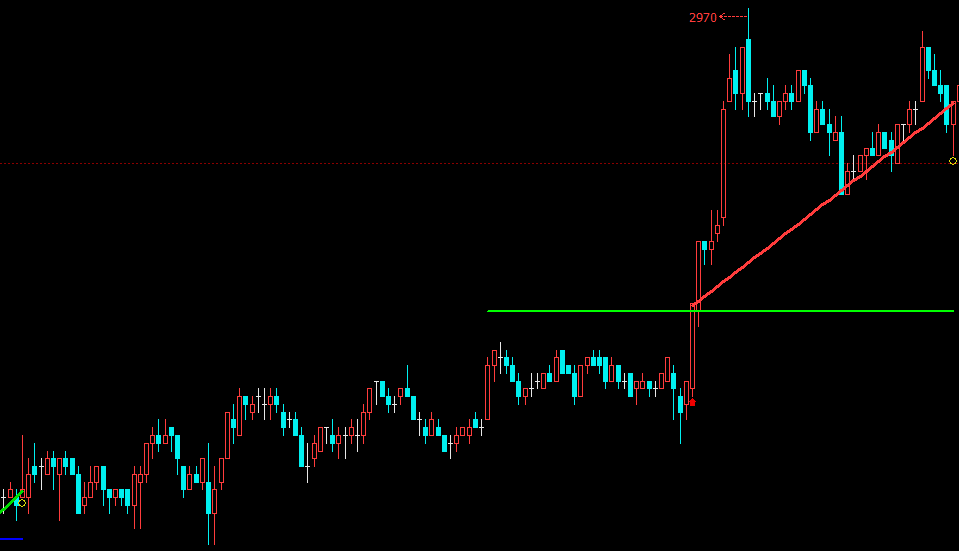

Một số người tin rằng việc mở thị trường vào buổi sáng là thời điểm thị trường có sự phân kỳ lớn nhất. Sau khoảng 30 phút, thị trường đã tiêu hóa đầy đủ tất cả các loại thông tin qua đêm, và xu hướng giá sẽ có xu hướng hợp lý và trở lại bình thường. Nói cách khác: xu hướng thị trường trong 30 phút đầu tiên về cơ bản tạo thành mô hình giao dịch tổng thể ngày hôm nay.

- Đường sắt trên: giá cao nhất trong vòng 30 phút sau khi mở

- Đường sắt dưới: giá thấp nhất trong vòng 30 phút sau khi mở cửa

Các điểm cao và thấp tương đối được tạo ra tại thời điểm này tạo thành các điểm cao và thấp hiệu quả trong Lý thuyết Dow, và chiến lược HANS123 là logic giao dịch được thiết lập bởi điều này. Trong thị trường tương lai trong nước, thị trường mở lúc 09:00 sáng, và lúc 09:30 bạn có thể đánh giá liệu nó có dài hay ngắn ngày hôm nay. Khi giá vượt qua điểm cao lên, giá sẽ dễ dàng tiếp tục tăng; khi giá vượt qua điểm thấp xuống, giá sẽ dễ dàng tiếp tục giảm.

- Mở vị trí dài: Hiện tại không có vị trí giữ và giá phá vỡ trên đường ray trên

- Mở vị trí ngắn: Hiện tại không có vị trí giữ và giá phá vỡ dưới đường sắt dưới

Mặc dù chiến lược đột phá có thể đi vào thị trường ngay khi xu hướng được hình thành. Nhưng lợi thế này cũng là một thanh kiếm hai lưỡi. Do sự gia nhập nhạy cảm, đột phá giá đã thất bại. Vì vậy, cần thiết phải thiết lập dừng lỗ. Đồng thời, để đạt được chiến lược logic của chiến thắng và thua lỗ, phải thiết lập lợi nhuận.

- Định vị dài dừng lỗ: vị trí dài hiện tại đã đạt đến số tiền lỗ

- Stop loss vị trí ngắn: vị trí ngắn hiện tại đã đạt đến số tiền lỗ

- Lấy lợi nhuận cho các vị trí dài, giữ các vị trí dài và đạt được số tiền lợi nhuận

- Lấy lợi nhuận cho các vị trí ngắn, giữ các vị trí ngắn và đạt được số tiền lợi nhuận

Viết chiến lược

Mở theo lượt:fmz.comwebsite> Login > Dashboard > Strategy Library > New Strategy > Nhấp vào menu thả xuống ở góc trên bên phải để chọn ngôn ngữ Python và bắt đầu viết chiến lược.

Bước 1: Viết khung chiến lược

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # Sleep for 1 second

Viết một khuôn khổ chiến lược, điều này đã được học trong chương trước, một làonTickchức năng, và một làmainchức năng, trong đóonTickchức năng được thực hiện trong một vòng lặp vô tận trongmain function.

Bước 2: Định nghĩa các biến toàn cầu

up_line = 0 # upper rail

down_line = 0 # lower rail

trade_count = 0 # Number of transactions on the day

Vì các đường ray trên và dưới chỉ được đếm vào lúc 09:30, và không có thống kê được thực hiện trong phần còn lại của thời gian, chúng ta cần phải viết hai biến này bên ngoài vòng lặp.trade_countTrước khi sử dụng hai biến toàn cầu này trong chức năng chính củaonTickchiến lược, bạn cần phải sử dụngglobaltừ khóa để tham khảo.

Bước 3: Nhận dữ liệu

exchange.SetContractType("rb888") # Subscribe to futures varieties

bar_arr = _C(exchange.GetRecords, PERIOD_M1) # Get 1-minute K line array

current_close = bar_arr[-1]['Close'] # Get the latest price

if len(bar_arr) <50: # If less than 50 k line bars

return # Return to continue waiting for data

Để thu thập dữ liệu, trước tiên sử dụngSetContractTypechức năng trong nền tảng FMZ API để đăng ký các loại tương lai, và sau đó sử dụng cácGetRecordsBạn cũng có thể đi vào K-line mảng xác địnhPERIOD_M11phút khi sử dụngGetRecords function.

Bước tiếp theo là lấy giá mới nhất, được sử dụng để xác định mối quan hệ vị trí giữa giá hiện tại và đường ray trên và dưới. Đồng thời, khi đặt lệnh bằng chức năng Mua hoặc Bán, bạn cần phải truyền vào giá đã chỉ định. Ngoài ra, đừng quên lọc số lượng thanh đường k, bởi vì nếu số lượng thanh đường k quá ít, sẽ có một lỗi không thể tính toán được.

Bước 4: Chức năng thời gian xử lý

def current_time():

current_time = bar_arr[-1]['Time'] # Get current K-line timestamp

time_local = time.localtime(current_time / 1000) # Processing timestamp

hour = time.strftime("%H", time_local) # Format the timestamp and get the hour

minute = time.strftime("%M", time_local) # Format the timestamp and get the minute

if len(minute) == 1:

minute = "0" + minute

return int(hour + minute)

Khi tính toán các đường ray trên và dưới và đặt lệnh, cần phải đánh giá xem thời gian hiện tại có phù hợp với thời gian giao dịch được chỉ định bởi chúng tôi không, vì vậy để tạo điều kiện cho việc đánh giá, chúng tôi cần phải xử lý các giờ và phút cụ thể của dòng K hiện tại.

Bước 5: Tính toán đường ray trên và dưới

global up_line, down_line, trade_count # Introduce global variables

current_time = current_time() # processing time

if current_time == 930: # If the latest K-line time is 09:30

up_line = TA.Highest(bar_arr, 30,'High') + count # The highest price of the first 30 k line bars

down_line = TA.Lowest(bar_arr, 30,'Low')-count # The lowest price of the first 30 ke line bars

trade_count = 0 # Reset the number of transactions to 0

Bước 6: Nhận vị trí

position_arr = _C(exchange.GetPosition) # Get position array

if len(position_arr) > 0: # If the position array length is greater than 0

position_arr = position_arr[0] # Get position dictionary data

if position_arr['ContractType'] =='rb888': # If the position symbol is equal to the subscription symbol

if position_arr['Type']% 2 == 0: # If it is a long position

position = position_arr['Amount'] # The number of assigned positions is a positive number

else:

position = -position_arr['Amount'] # Assign a negative number of positions

profit = position_arr['Profit'] # Get position profit and loss

else:

position = 0 # The number of assigned positions is 0

profit = 0 # Assign position profit and loss to 0

Tình trạng vị trí liên quan đến chiến lược logic. mười bài học đầu tiên của chúng tôi luôn luôn sử dụng vị trí nắm giữ ảo, nhưng trong một môi trường giao dịch thực sự, nó là tốt nhất để sử dụng cácGetPositionchức năng để có được thông tin về vị trí thực, bao gồm: hướng vị trí, lợi nhuận và lỗ vị trí, số lượng vị trí, v.v.

Bước 7: Đặt hàng

# If it is close to market closing or reach taking profit and stopping loss

if current_time > 1450 or profit > stop * 3 or profit < -stop:

if position > 0: # If holding a long position

exchange.SetDirection("closebuy") # Set transaction direction and type

exchange.Sell(current_close-1, 1) # Close long order

elif position <0: # If holding an empty order

exchange.SetDirection("closesell") # Set transaction direction and type

exchange.Buy(current_close + 1, 1) # Close short order

# If there is no current position, and it is less than the specified number of transactions, and within the specified trading time

if position == 0 and trade_count < 2 and 930 < current_time < 1450:

if current_close > up_line: # If the price is greater than the upper line

exchange.SetDirection("buy") # Set transaction direction and type

exchange.Buy(current_close + 1, 1) # Open long order

trade_count = trade_count + 1 # Increase the number of transactions

elif current_close < down_line: # If the price is less than the lower line

exchange.SetDirection("sell") # Set transaction direction and type

exchange.Sell(current_close-1, 1) # Open a short order

trade_count = trade_count + 1 # Increase the number of transactions

Để tránh các lỗi logic trong chiến lược, tốt nhất là viết logic vị trí đóng trước logic vị trí mở. Trong chiến lược này, khi mở một vị trí, trước tiên xác định trạng thái vị trí hiện tại, liệu nó có nằm trong thời gian giao dịch được chỉ định hay không, và sau đó xác định mối quan hệ giữa giá hiện tại và đường ray trên và dưới. Để đóng một vị trí, trước tiên xác định xem nó có gần đóng thị trường hay không, hoặc liệu nó đã đạt đến các điều kiện lấy lợi nhuận và dừng lỗ.

HANS123 là một chiến lược giao dịch tự động rất điển hình và rất hiệu quả. Nguyên tắc cơ bản của nó là phá vỡ giá cao nhất hoặc thấp nhất của thị trường trước đó trong một khoảng thời gian nhất định. Hệ thống có thể được áp dụng cho hầu hết các sản phẩm ngoại hối có lợi nhuận ổn định. Đây cũng là một chế độ giao dịch nhập cảnh sớm, với công nghệ lọc thích hợp, hoặc có thể cải thiện tỷ lệ thắng của nó.

Chiến lược hoàn chỉnh

Nhấp để sao chép mã nguồn chiến lược đầy đủhttps://www.fmz.com/strategy/179805backtest không cấu hình

Kết thúc

Trên đây là nguyên tắc và phân tích mã của chiến lược HANS123. Trên thực tế, chiến lược HANS123 cung cấp một thời gian tốt hơn để vào thị trường. Bạn cũng có thể cải thiện thời gian thoát theo sự hiểu biết của bạn về thị trường và sự hiểu biết về giao dịch, hoặc theo sự biến động của đa dạng Để tối ưu hóa các thông số như lấy lợi nhuận và dừng lỗ để đạt được kết quả tốt hơn.

- Xác định số lượng phân tích cơ bản trong thị trường tiền điện tử: Hãy để dữ liệu nói cho chính nó!

- Các nghiên cứu định lượng cơ bản của vòng đồng tiền - đừng tin vào những giáo viên mờ nhạt, nói khách quan về dữ liệu!

- Một công cụ thiết yếu trong lĩnh vực giao dịch định lượng - nhà phát minh mô-đun khám phá dữ liệu định lượng

- Kiểm soát mọi thứ - giới thiệu về FMZ Phiên bản mới của Terminal giao dịch (với mã nguồn TRB Arbitrage)

- Có tất cả các thông tin về FMZ phiên bản mới của giao dịch đầu cuối (được thêm mã nguồn TRB)

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (II)

- Làm thế nào để khai thác robot bán hàng không có não với một chiến lược tần số cao trong 80 dòng mã

- FMZ định lượng: Phân tích các trường hợp thiết kế nhu cầu phổ biến của thị trường tiền điện tử (II)

- Cách khai thác robot vô trí tuệ để bán bằng chiến lược tần số cao 80 dòng mã

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (I)

- FMZ định lượng: Các nhu cầu phổ biến của thị trường tiền điện tử