Dạy bạn chuyển đổi một chiến lược Python một loài thành một chiến lược đa loài

Tác giả:Lydia., Tạo: 2022-12-20 17:26:27, Cập nhật: 2023-09-20 09:45:28

Dạy bạn chuyển đổi một chiến lược Python đồng tiền duy nhất thành một chiến lược đa tiền tệ

I. Dạy bạn chuyển đổi một chiến lược Python đồng tiền duy nhất thành một chiến lược đa đồng tiền

Trong bài viết trước, một chiến lược Python rất đơn giản đã được thực hiện:

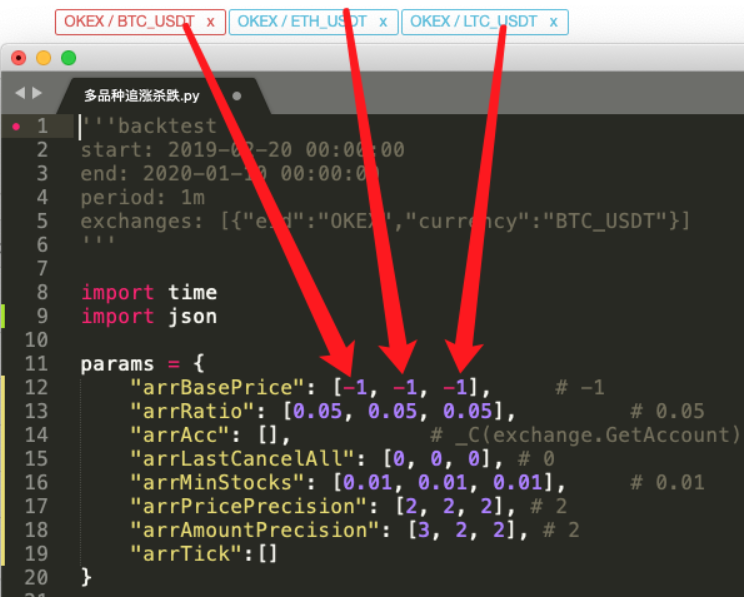

Mã nguồn chiến lược sau khi chuyển đổi:

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. Tìm sự khác biệt

Khi so sánh mã này, bạn có thấy nó rất khác với mã trong bài trước không? Trong thực tế, logic giao dịch là chính xác như nhau, mà không có bất kỳ thay đổi nào. Chúng tôi chỉ sửa đổi chiến lược thành nhiều loài, chúng tôi không thể sử dụng hình thức trước đây của biến đơn như tham số chiến lược. Một giải pháp hợp lý hơn là làm cho tham số thành một mảng, và chỉ số của mỗi vị trí trong mảng tương ứng với cặp giao dịch được thêm vào.

Sau đó đóng gói mã của logic giao dịch vào một hàmprocess. Trên vòng lặp chiến lược chính, gọi hàm này lặp đi lặp lại theo các cặp giao dịch được thêm vào, và để mỗi cặp giao dịch thực hiện mã logic giao dịch một lần.

- Gọi lặp đi lặp lại:

for i in range(len(exchanges)):

process(exchanges[i], i)

- Các thông số chiến lược:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

Thiết kế này cho phép mỗi cặp giao dịch có các thông số riêng của nó, bởi vì mỗi cặp giao dịch có thể có sự khác biệt giá lớn, và các thông số cũng có thể khác nhau, đôi khi yêu cầu cài đặt chênh lệch.

-

Hủy tất cả các chức năng Bạn có thể so sánh sự thay đổi của hàm này. hàm này chỉ sửa đổi một chút mã, và sau đó suy nghĩ về ý định của sự sửa đổi đó.

-

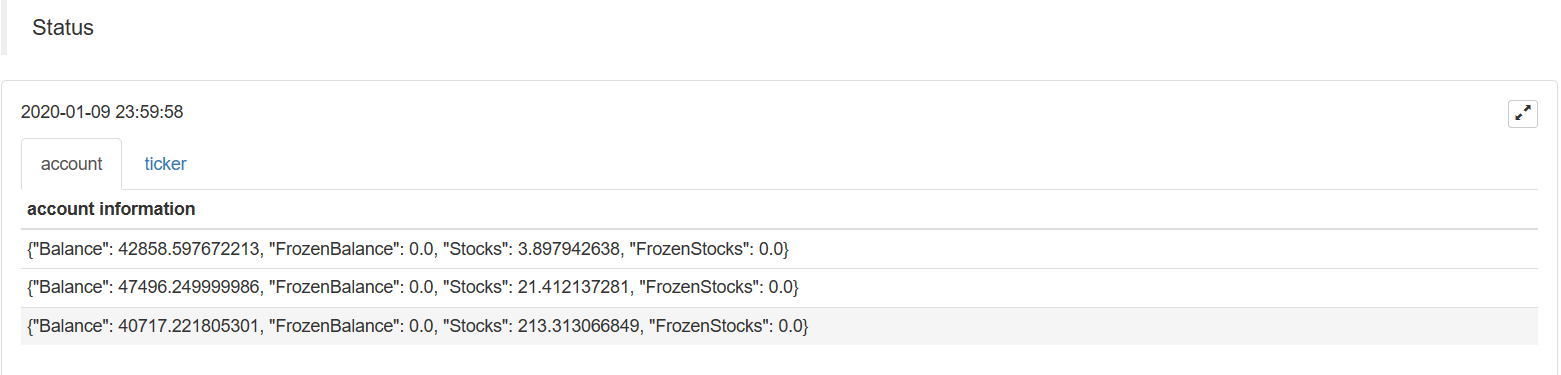

Dữ liệu biểu đồ thanh trạng thái Một biểu đồ được thêm vào để hiển thị dữ liệu thị trường và dữ liệu tài sản tài khoản trong thanh trạng thái, do đó tài sản và thị trường tương ứng của mỗi đối tượng trao đổi có thể được hiển thị trong thời gian thực. Có dễ dàng thay đổi một chiến lược Python thành một chiến lược đa loài sau khi nắm vững các ý tưởng thiết kế trên không?

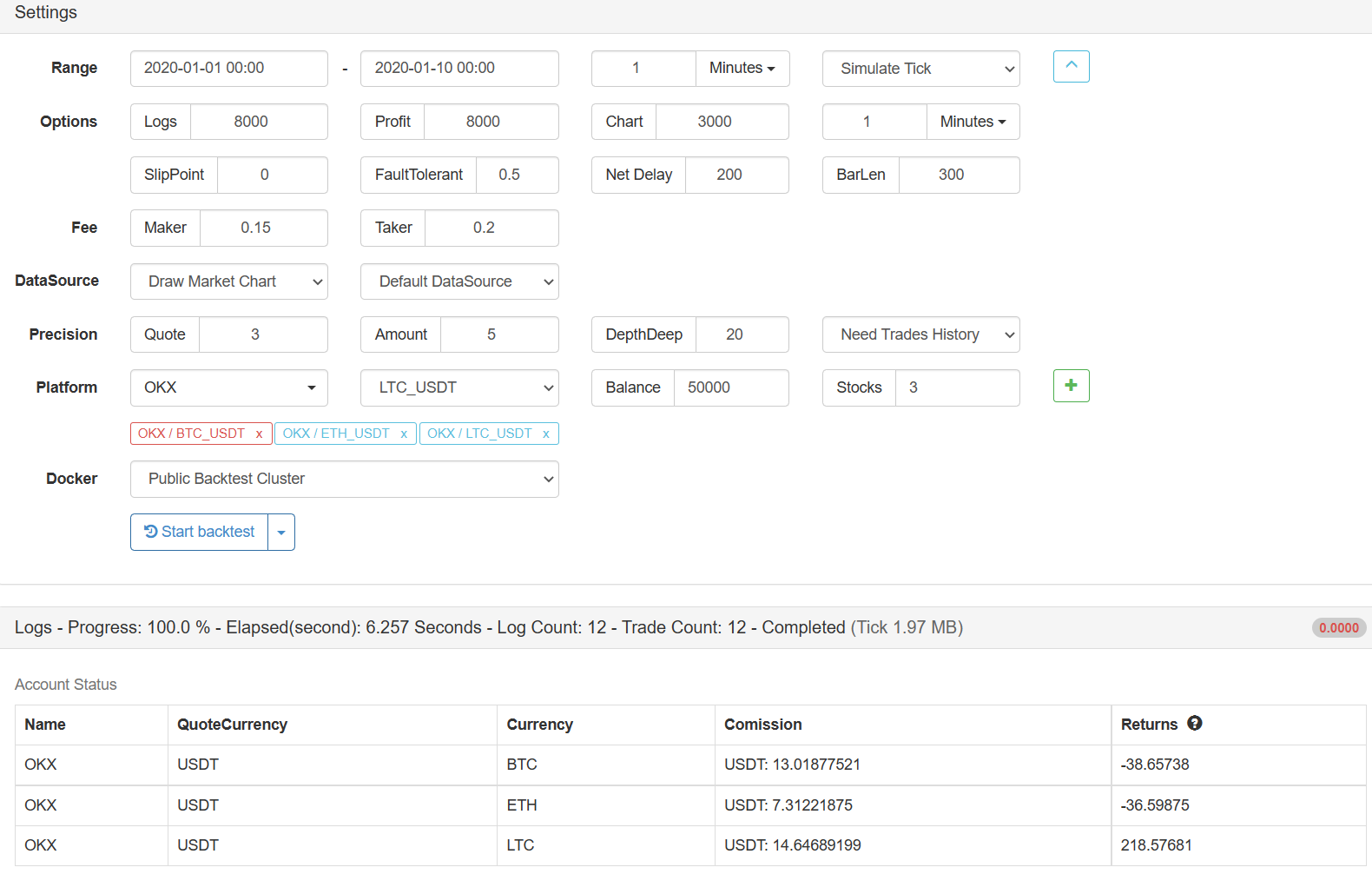

III. Kiểm tra hậu quả

Chiến lược chỉ dành cho mục đích học tập và kiểm tra lại, và bạn có thể tối ưu hóa và nâng cấp nó nếu bạn quan tâm.Địa chỉ chiến lược

- Xác định số lượng phân tích cơ bản trong thị trường tiền điện tử: Hãy để dữ liệu nói cho chính nó!

- Các nghiên cứu định lượng cơ bản của vòng đồng tiền - đừng tin vào những giáo viên mờ nhạt, nói khách quan về dữ liệu!

- Một công cụ thiết yếu trong lĩnh vực giao dịch định lượng - nhà phát minh mô-đun khám phá dữ liệu định lượng

- Kiểm soát mọi thứ - giới thiệu về FMZ Phiên bản mới của Terminal giao dịch (với mã nguồn TRB Arbitrage)

- Có tất cả các thông tin về FMZ phiên bản mới của giao dịch đầu cuối (được thêm mã nguồn TRB)

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (II)

- Làm thế nào để khai thác robot bán hàng không có não với một chiến lược tần số cao trong 80 dòng mã

- FMZ định lượng: Phân tích các trường hợp thiết kế nhu cầu phổ biến của thị trường tiền điện tử (II)

- Cách khai thác robot vô trí tuệ để bán bằng chiến lược tần số cao 80 dòng mã

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (I)

- FMZ định lượng: Các nhu cầu phổ biến của thị trường tiền điện tử