Lợi nhuận dự kiến từ giao dịch tần suất cao

bản tóm tắt

Việc xác định alpha trong giao dịch tần suất cao phức tạp hơn so với giao dịch tần suất thấp vì không phải mọi chiến lược đều đưa ra dự đoán dựa trên giá mà đòi hỏi nhiều điều kiện hơn và sự hiểu biết về tương tác giữa chúng. Trong bài báo này, chúng tôi phát triển một mô hình phân bổ alpha cho HFT bằng cách giải thích các thành phần của HFT và các chiến lược giao dịch được sử dụng để triển khai các chiến lược HFT. Kết quả cho thấy các nhà giao dịch tần suất cao cần phải nhanh nhạy để tạo ra lợi nhuận kỳ vọng tích cực và lý do tại sao họ có khả năng cung cấp thanh khoản tốt hơn. Chúng tôi cung cấp một ví dụ triển khai sử dụng mẫu dữ liệu vốn chủ sở hữu tần suất cao.

Trong giao dịch tần suất cao (HFT), lợi nhuận kỳ vọng dương là chìa khóa để sinh lời. Thông thường, kỳ vọng này được gọi là alpha. Đặc điểm nổi bật của các chiến lược thuật toán so với các nhà giao dịch là tính nhất quán của alpha và tần suất đạt được alpha. Trong tài liệu đầu tư về giao dịch tần suất thấp, α bằng tích của độ biến động nhân với hệ số thông tin (IC) nhân với điểm số z, đây là thước đo độ tin cậy vào tín hiệu dự báo (Grinold[1994]). Tuy nhiên, việc định nghĩa alpha trong HFT phức tạp hơn một chút vì không phải mọi chiến lược đều dựa trên dự đoán giá mà đòi hỏi nhiều điều kiện hơn cũng như hiểu biết về sự tương tác giữa chúng.

Trong bài báo này, chúng tôi phát triển một mô hình phân bổ alpha cho giao dịch tần suất cao. Chúng tôi thực hiện điều này bằng cách giải thích các thành phần của alpha và các chiến lược giao dịch được sử dụng để triển khai các chiến lược HFT. Các thành phần này bao gồm:

- Cơ hội

- Lấy

- Sự lan truyền hiệu quả

- Giảm giá hợp lệ.

Ngoài ra, chúng tôi cung cấp một ví dụ triển khai sử dụng mẫu dữ liệu vốn chủ sở hữu tần suất cao.

Alpha trong HFT

Ngành công nghiệp HFT thường định nghĩa alpha là lợi nhuận tuyệt đối là 1. Lợi nhuận tuyệt đối trung bình (trên mỗi giao dịch hoặc mỗi đơn vị thời gian) tạo ra bằng cách kiểm tra ngược hoặc giao dịch mô phỏng nên được gọi chính xác là alpha kiểm tra ngược hoặc alpha mô phỏng. Tất nhiên chúng tôi sẽ sử dụng alpha đã được kiểm tra ngược và/hoặc mô phỏng làm lý do để tin vào alpha trong tương lai (tức là khi chiến lược đang được triển khai). Việc phân tích các alpha này thành các thành phần cấu thành của chúng cho phép cải thiện các chiến lược giao dịch hoặc, như thường lệ, để phân tích sau đó về lý do tại sao một chiến lược lại đi chệch khỏi hiệu suất mong đợi.

Có lẽ nếu chúng ta xem xét theo góc độ của các chiến lược tần suất cao, giống như các chiến lược tần suất thấp, thì cách chính để tạo ra lợi nhuận là loại bỏ tình trạng kém hiệu quả trên thị trường. Khi làm như vậy, người ta phải nhận thức được những khái niệm cơ bản giống nhau ảnh hưởng đến mọi chiến lược đầu tư: Có bao nhiêu cơ hội để nắm bắt; có thể đạt được bao nhiêu; và sẽ tốn bao nhiêu để đạt được cơ hội đó? Để đạt được mục đích này, chúng tôi xác định các thành phần cần thiết cho nghiên cứu có hệ thống về alpha trong HFT.

Cơ hội (O)

Điểm khởi đầu cho bất kỳ cuộc thảo luận nào về alpha là những thay đổi về giá hoặc cơ hội có sẵn (O). Với thời gian nắm giữ cụ thể, biến động giá trong thời gian đó thể hiện lợi nhuận khả dụng. Một cách phổ biến để đo lường sự thay đổi này là độ lệch chuẩn của sự thay đổi ở điểm giữa giữa giá mua và giá bán2. Đối với các chiến lược danh mục đầu tư đòi hỏi phải tiếp xúc liên tục với thị trường, độ lệch chuẩn chắc chắn là thước đo phù hợp, nhưng đối với các chiến lược HFT cơ hội (chỉ tham gia các vị thế trong những điều kiện nhất định), một thước đo cơ hội khác có thể phù hợp (Ví dụ, trong giao dịch tương lai, (mức di chuyển ở phân vị thứ 90 hoặc thậm chí là một số xu hoặc lô cố định). Tuy nhiên, khi không có biện pháp nào khác, chúng tôi khuyên bạn nên sử dụng độ lệch chuẩn làm thước đo cho sự ngẫu nhiên.

Nhận (C)

Chúng tôi định nghĩa khả năng nắm bắt (C) là tỷ lệ phần trăm các cơ hội có thể được nắm bắt bằng bất kỳ chiến lược nào nói chung, không bao gồm tín hiệu dự đoán. Trong trường hợp chiến lược danh mục đầu tư, mức tăng là điểm IC × z (xem Grinold[1994]), thường được đo bằng mối tương quan giữa lợi nhuận dự đoán và lợi nhuận thực tế đạt được. Vì IC đưa ra dự đoán dựa trên giá nên bất kỳ giá trị âm nào của IC đều không tốt. Tuy nhiên, trong HFT, giá trị âm của C có thể được chấp nhận vì các biện pháp khác ngoài tương quan có thể phù hợp hơn. Đối với các chiến lược chênh lệch thống kê có lợi nhuận cố định, các số liệu như tỷ lệ trúng đích có thể tốt hơn. Ý tưởng là một chiến lược dựa trên dự báo phải có một số C dương có mối tương quan chặt chẽ (nếu không muốn nói là hoàn hảo) với IC, trong khi một chiến lược dựa trên điều khoản thanh khoản có thể có một số C khác, thậm chí có thể nhỏ hơn 0. Dù sao đi nữa, xét đến hai thành phần mà chúng ta có hiện nay, trước khi cân nhắc chiến lược giao dịch, alpha chỉ đơn giản là C×O, cơ hội để có được 3.

Độ lan truyền hiệu quả (SE)

Trong giao dịch tần suất thấp, chênh lệch giá mua-bán thường bị bỏ qua như một thành phần của alpha vì các cơ hội tìm kiếm lớn hơn nhiều. Tuy nhiên, trong HFT, thời gian nắm giữ ngắn và chênh lệch giá mua-bán có tác động lớn đến alpha. Chênh lệch giá mua-bán (S) chỉ đơn giản là sự chênh lệch giữa giá mua (tức là mức giá mà người cần bán ngay lập tức nhận được) và giá bán (tức là mức giá mà người cần mua ngay lập tức phải trả). Theo nghĩa truyền thống, chẳng hạn như Stoll[[1978], nó được coi là khoản phí bảo hiểm trả cho nhà tạo lập thị trường vì họ phải chịu rủi ro lựa chọn bất lợi khi giao dịch với nhà giao dịch có hiểu biết. Chiến lược giao dịch cơ hội có kiếm được tiền hay mất tiền phụ thuộc vào chiến lược được triển khai.

Chiến lược giao dịch đề cập đến cách chiến lược giao dịch sử dụng lệnh thị trường và lệnh giới hạn để vào và thoát khỏi vị thế trong một công cụ tài chính. Lệnh giới hạn là yêu cầu giao dịch ở mức giá thấp hơn (cao hơn) giá mua (bán) cao nhất trong sổ sách. Những lệnh như vậy cung cấp thanh khoản cho một phía của thị trường (bên mua hoặc bên bán). Lệnh giới hạn là lệnh thụ động và nằm trong sổ lệnh giới hạn của sàn giao dịch cho đến khi được khớp lệnh bán (mua) có giá đến. Lệnh thị trường là bất kỳ yêu cầu giao dịch ngay lập tức nào ở mức giá mua (bán) tốt nhất hiện có. Những lệnh như vậy đòi hỏi tính thanh khoản và dựa trên giá thị trường. Lệnh thị trường có thể là lệnh thị trường hoặc lệnh giới hạn với mức giá vượt quá giá bán (bán) cao nhất trên sổ sách.

Sự kết hợp giữa lệnh mua và lệnh bán tạo nên giao dịch khứ hồi xác định ba chiến lược giao dịch. Chiến lược take-take sử dụng hai lệnh có thể giao dịch được để vào và thoát khỏi một vị thế thị trường. Chiến lược thực hiện-trả giá sử dụng lệnh giới hạn để vào vị thế và lệnh thị trường để thoát khỏi vị thế. Chiến lược Make-Make sử dụng lệnh giới hạn để vào và thoát khỏi một vị thế. Các chiến lược khác nhau sẽ phát sinh chi phí giao dịch khác nhau của chênh lệch giá mua-bán S. Chiến lược take-take sẽ tạo ra chi phí giao dịch là một lần S cho mỗi giao dịch khứ hồi. Đối với mỗi giao dịch khứ hồi, chi phí giao dịch do chiến lược Take-take tạo ra là 1 lần S. Chi phí của mỗi giao dịch khứ hồi cho chiến lược thực hiện là 0 lần S, trong khi chiến lược thực hiện có thể kiếm được S cho mỗi giao dịch khứ hồi.

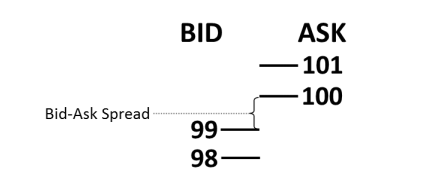

Ví dụ, hãy xem xét một thị trường đơn giản như thể hiện trong Hình 1. Thị trường nội bộ, mức cao nhất trong sổ sách, có 99 giá thầu và 100 giá chào bán, với mức chênh lệch giá thầu-giá chào bán chỉ là 1. (Để đơn giản, chúng tôi bỏ qua khối lượng ở các mức này.) Chiến lược mua-bán, trong đó một vị thế được mua ở mức giá thị trường là 100 và sau đó ngay lập tức được bán ở mức giá thị trường là 99, chỉ có lợi nhuận nhờ vào giá mua-bán lây lan S. Chi phí chỉ là mất một điểm.

Hình 1: Thị trường đơn giản với chênh lệch giá mua-bán

Chiến lược giao dịch sử dụng lệnh chốt lời, mua ở mức giá 99 thông qua lệnh giới hạn, sau đó thoát ngay khỏi vị thế bằng cách bán ở mức giá 99 theo giá thị trường sẽ không phải chịu chi phí chênh lệch giá mua-bán. Cuối cùng, sử dụng chiến lược giao dịch thỏa thuận để vào vị thế thông qua lệnh giới hạn, mua ở mức 99 pip, sau đó ngay lập tức vào và bán ở mức 100 pip bằng lệnh giới hạn sau đó, kiếm được mức chênh lệch giá mua-bán S. Những kịch bản đơn giản này dẫn đến các giá trị lan truyền hiệu quả (SE) trong phương trình (1).

Chiết khấu hiệu quả (RE)

Trên thị trường chứng khoán, các sàn giao dịch thường trả một khoản phí, gọi là phí hoàn tiền (R), cho các công ty giao dịch cung cấp thanh khoản bằng cách đặt lệnh giới hạn trong sổ lệnh giới hạn. Việc tạo động lực cho các nhà cung cấp thanh khoản được coi là có lợi cho các sàn giao dịch. Việc có thị trường sâu hơn và thanh khoản hơn sẽ thu hút nhiều tổ chức thanh khoản lớn hơn, qua đó tăng khối lượng giao dịch và phí giao dịch. Khi lệnh giới hạn được thực hiện hoặc khớp lệnh, công ty giao dịch sẽ kiếm được R. Do đó, tiền hoàn lại có thể là một thành phần quan trọng của alpha. Như thể hiện trong công thức (2), các chiến lược giao dịch cũng ảnh hưởng đến mức hoàn tiền hiệu quả (RE). Vì chiến lược take-take không sử dụng lệnh giới hạn nên các chiến lược sử dụng chúng sẽ không được hoàn tiền. Chiến lược hoàn tiền sẽ kiếm được một khoản hoàn tiền cho mỗi chuyến khứ hồi, trong khi chiến lược hoàn tiền sẽ kiếm được 2x R cho mỗi chuyến khứ hồi.

Lợi nhuận kỳ vọng (α)

Với bốn thành phần này, alpha của chiến lược HFT hiện có thể được định nghĩa đầy đủ như sau:

Trong công thức (3), α bằng cơ hội đạt được trừ đi chi phí ròng để thực hiện giao dịch. Nó bỏ qua hoa hồng và biên độ, thường được cố định trong HFT. Ví dụ, các công ty môi giới không lo lắng về hoa hồng và các nhà giao dịch tần suất cao tiếp cận trực tiếp thị trường thường phải trả một khoản phí cố định cho mỗi cổ phiếu. Nếu đây là những biến số quan trọng đối với một công ty cụ thể trong việc quyết định các chiến lược khác nhau, chúng có thể dễ dàng được thêm vào phương trình (3).

Tầm quan trọng chiến lược

Sự phức tạp trong công thức (3) là giá trị của các phần khác nhau phụ thuộc vào nhau. Có những tương tác ẩn. Nếu chúng ta tính đến điều này, cơ hội mua lại không độc lập với mức chênh lệch giá thực tế:

- Nắm bắt cơ hội là chức năng vào một vị thế một cách nhanh chóng và thoát khỏi vị thế đó càng gần thời điểm tối ưu càng tốt.

- Mức chênh lệch giá thực tế phụ thuộc vào chiến lược giao dịch được sử dụng. Người ta có thể thực hiện ngay lập tức và trả phần chênh lệch, hoặc kiếm phần chênh lệch bằng cách chờ thị trường thực hiện lệnh giới hạn thụ động.

Do đó, để có được mức chênh lệch hiệu quả, một số cơ hội có được phải bị hy sinh. Ngoài ra, để được nhiều người biết đến hơn thì bạn phải trả mức chênh lệch thực tế. Chiến lược này rất quan trọng vì tỷ lệ tiếp nhận C giảm dần theo tốc độ thực hiện. Nếu chúng ta xem xét một chiến lược giao dịch được thực hiện theo ba cách này, chúng ta có thể thấy tác động của chiến lược đó lên alpha. Chúng tôi giả định rằng chiến lược giao dịch có những đặc điểm sau:

- Thời gian giữ trung bình là 60 giây.

- Chênh lệch giá mua-bán trung bình S là 0,08 hoặc 8 cent.

- Với thời gian giữ là 60 giây, khả năng độ lệch chuẩn O60 là 0,09 hoặc 9 cent.

- R là 0,001, hay một phần mười của một xu.

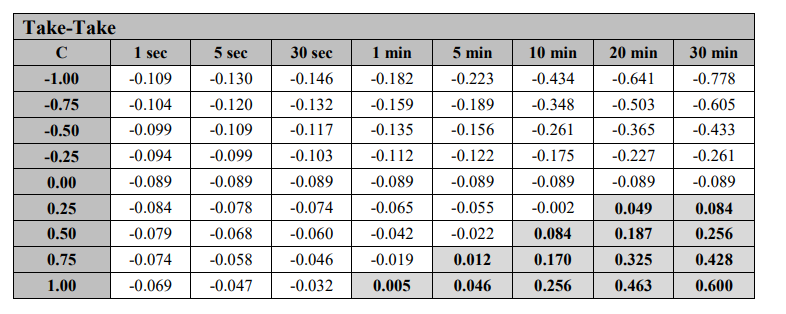

Ví dụ 1: Take-Take

Nếu chiến lược sử dụng chiến lược take-take, mức chênh lệch hiệu quả SE là 0,08 và RE là 0. Nếu C là 0,25 thì alpha của chiến lược là -0,0575. Kết quả của việc áp dụng chiến lược Take-take là thực hiện và nắm bắt ngay lập tức tất cả C×O, nhưng nó sẽ tạo ra –S. Do đó, C×O phải lớn hơn S để có chiến lược có lợi nhuận.

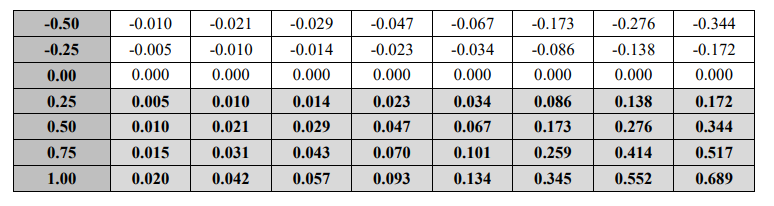

Ví dụ 2: Make-Take

Nếu chiến lược sử dụng chiến lược mua-bán, mức chênh lệch hiệu quả SE là 0 và RE là 0,001. Nếu C giảm xuống 0,10 thì α của chiến lược là 0,01. Chiến lược make-take không tạo ra kết quả –S, nhưng lại tạo ra độ trễ không xác định trước khi mở giao dịch. Giá trị C đã giảm do sự chậm trễ trong thực hiện và lựa chọn bất lợi. Do đó, các nhà giao dịch sử dụng chiến lược chốt lời trong chiến lược của mình nên cố gắng giảm thiểu thời gian chờ đợi trong hàng đợi lệnh giới hạn6.

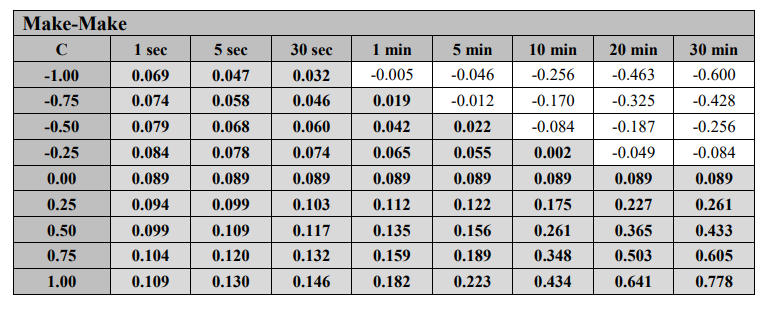

Ví dụ 3: Make-Make

Nếu chiến lược sử dụng chiến lược bù trừ, mức chênh lệch hiệu quả SE là -0,08 và RE là 0,002. Nếu C là -0,05, thì alpha của chiến lược là 0,0775. Giá trị của C tiếp tục giảm do thời gian chờ đợi của cả hai bên và sự lựa chọn bất lợi của cả hai bên. Trong trường hợp này, mặc dù C âm nhưng mức chênh lệch và chiết khấu làm cho giá trị kỳ vọng dương. Chiến lược tự tạo được bù đắp bằng một lượng S và thời gian chờ là 2×R, do đó ngay cả khi C âm, chiến lược này vẫn có α dương.

Tình hình này vẽ nên một bức tranh tươi sáng cho các chiến lược cung cấp thanh khoản. Nó không tính đến việc chiến lược này đôi khi có thể tạo ra lợi nhuận cực đoan khi các sự kiện lựa chọn bất lợi xảy ra, điều này đặc biệt đúng nếu công nghệ chậm. (Chúng ta sẽ thảo luận chi tiết hơn về vấn đề này sau.) Tình huống này dẫn đến các chiến lược giao dịch mới với thời gian nắm giữ rất ngắn và giá trị C được giữ gần bằng 0, cả hai đều giúp giảm khả năng lựa chọn bất lợi, do đó α là –S+ NỐT RÊ. Ví dụ 3 cho thấy lý do tại sao các chiến lược HFT có khả năng cung cấp thanh khoản tốt hơn các nhà giao dịch tần suất thấp. Các nhà giao dịch tần suất thấp cần giá trị O lớn và giá trị C âm là không thuận lợi. Các chiến lược HFT có thể kiếm được –S+RE một cách ổn định vì chúng có giá trị O nhỏ hơn và do đó có thể tránh được lựa chọn bất lợi.

Dữ liệu thực nghiệm 7 và kết quả

Để chứng minh các đặc điểm của công thức (1) và tác động của các chiến lược khác nhau lên α, chúng tôi đã sử dụng dữ liệu từ Apple Inc. (AAPL) vào ngày 3 tháng 1 năm 2012. (Chúng tôi đã thử nhiều ví dụ khác nhau, nhưng kết quả không thay đổi về mặt chất lượng.) Bộ dữ liệu chứa tất cả thông tin về mọi sự kiện trong sổ lệnh giới hạn của Nasdaq, bao gồm tất cả các lần bổ sung, hủy bỏ và thực hiện. Thông tin này được đóng dấu thời gian đến từng nano giây, vì vậy chúng ta có thể xác định thời gian và sắp xếp chính xác tất cả các sự kiện. Sử dụng dữ liệu này, chúng tôi tính toán cơ hội O bằng cách sử dụng độ lệch chuẩn của sự thay đổi giá thầu trung bình theo thời gian.

Sử dụng dữ liệu vừa mô tả, mức chênh lệch giá mua-bán trung bình, S, trong ngày là 0,088704, hay khoảng 9 cent. Độ lệch chuẩn của USD trong các thời gian nắm giữ khác nhau được thể hiện ở Hình 2.

Hình 2: Độ lệch chuẩn theo thời gian giữ

Sử dụng độ lệch chuẩn trong Hình 2 làm đại diện cho cơ hội, chúng tôi tính toán α để có được giá trị C theo công thức (3), dao động từ -1 đến 1. (Trường hợp C = 1 về mặt logic tương đương với "nhà giao dịch toàn năng" của Kearns và cộng sự,[2010]. )Chúng ta giả sử R=0. Hình 3, 4 và 5 hiển thị alpha của ba chiến lược trong các giai đoạn nắm giữ khác nhau. Ví dụ, trong Hình 3, nếu thời gian giữ là 1 giây, C = -1,00, O = 0,0199, S = 0,088704 và R = 0, thì đối với chiến lược lấy-lấy, giá trị của α là -0,109, như hiển thị ở góc trên bên trái. Hiển thị. Trong đồ thị của Hình 3-5, các ô được tô bóng biểu thị giá trị α là dương. Trong tất cả các ô khác, α có giá trị âm hoặc bằng 0.

Hình 3: Chiến lược Take-Take do Alphas đưa ra

Trong Hình 3, chúng ta có thể thấy rằng đối với chiến lược take-take, α có giá trị dương, ít nhất là theo tiêu chuẩn HFT, chỉ khi giá trị C cao một cách khó tin (tức là 0,75 hoặc 1,00) hoặc thời gian nắm giữ khá dài. Trong thực tế, giá trị C cao có thể được sử dụng trong các chiến lược theo đuổi những cơ hội thoáng qua. Đối với các chiến lược dựa trên dự đoán giá, giá trị C trên khoảng 0,25 rất khó phát hiện, trong khi thời gian nắm giữ từ 20 đến 30 phút có thể nằm ngoài định nghĩa về tần suất cao. Sự kết hợp này khiến cho các chiến lược HFT rất khó đạt được alpha dương khi sử dụng chiến lược take-take. Chi phí chênh lệch giá mua-bán khó có thể khắc phục trong thời gian ngắn thông qua dự báo tốt hơn.

Hình 4: Chiến lược Make-Take do Alphas đưa ra

Trong Hình 4, chúng ta có thể thấy rằng đối với chiến lược tự thực hiện, α luôn dương với mọi giá trị dương. Điều này khá rõ ràng vì khi S = 0, kết quả thu thập dương sẽ là α dương, trong khi kết quả thu thập âm sẽ là α âm. Tuy nhiên, giả định ngầm định là thời gian chờ đợi thực thi trong hàng đợi là ngắn. Các lệnh thường phải chờ trong hàng đợi trong vài giây, thậm chí vài phút, điều này ngăn cản việc đạt được alpha trong những khung thời gian này. Tất nhiên, kỹ năng của một người càng nhanh thì thứ tự của họ sẽ càng cao trong hàng đợi và do đó, thời gian chờ đợi sẽ càng ngắn. Do đó, tốc độ cho phép các công ty giao dịch đạt được alpha trong thời gian ngắn hơn. Một giả định ngầm định khác trong Hình 4 là giá trị của C không đổi theo thời gian, nhưng điều này chắc chắn không đúng trong kết quả mà chúng tôi sẽ trình bày.

Hình 5: Chiến lược Make-Make do Alphas đưa ra

Trong Hình 5, chúng ta có thể thấy rằng đối với chiến lược make-make, α dương ở hầu hết mọi giá trị của C. Ngay cả trong trường hợp giá trị C âm, chỉ cần tốc độ kỹ thuật nhanh thì giá trị chênh lệch kiếm được về cơ bản có thể vượt qua mọi chiến lược, dù kém đến đâu. Như trong ví dụ trước, việc đạt được alpha dương liên quan đến thời gian nắm giữ ngắn hơn phụ thuộc vào khả năng thực hiện lệnh giới hạn nhanh chóng. Điều này chỉ có thể xảy ra thường xuyên nếu thời gian chờ đợi rất ngắn, nghĩa là bạn luôn ở đầu hàng đợi. Ở cuối hàng đợi có nghĩa là phải chờ rất lâu để được thực hiện và thời gian chờ càng lâu thì khả năng xảy ra lựa chọn bất lợi càng cao8.

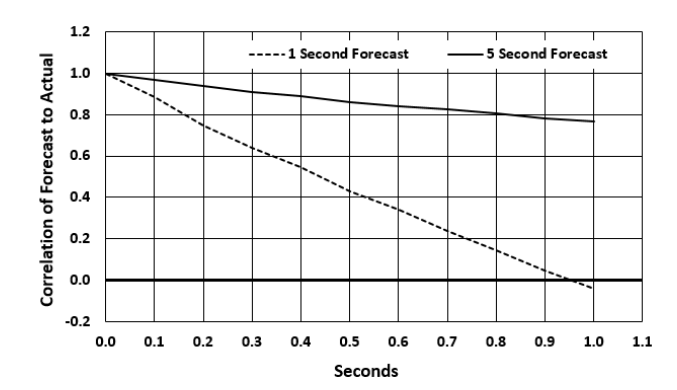

Tác động của tốc độ

Tốc độ của công nghệ có tác động sâu sắc đến các cơ hội hiện có. Đầu tiên, như thể hiện trong Hình 6, mối tương quan giữa dự báo và những thay đổi về giá thực tế giảm dần theo thời gian. Sự suy giảm này là một hàm số của độ dài dự đoán. Hình 6 cho thấy sự suy giảm của dự đoán 1 giây và 5 giây với độ trễ một phần mười giây. Do đó, bất kỳ sự chậm trễ nào trong quá trình thực hiện đều sẽ ảnh hưởng tiêu cực đến việc truy xuất. Do đó, nhiều chiến lược giao dịch sẽ không đủ điều kiện, hoặc là vì chúng quá tốn kém để sử dụng chiến lược make-make về mặt chi phí kỹ thuật cố định cần thiết để đủ nhanh, hoặc vì chúng quá tốn kém để sử dụng chiến lược take-take về mặt của chi phí chênh lệch.

Hình 6: Dự đoán suy giảm theo thời gian

Thứ hai, sự chậm trễ trong thực hiện có thể ảnh hưởng đến việc tính toán cơ hội thực hiện. Tốc độ chậm sẽ khiến bạn bị xếp ở cuối hàng. Các giao dịch ở cuối hàng đợi có xu hướng được thực hiện nhiều hơn các giao dịch được thông báo trước (theo hướng sai). Xác suất lựa chọn bất lợi cao hơn và cơ hội thực hiện sẽ tệ hơn so với độ lệch chuẩn đơn giản gợi ý. Điều này thật không may cho một chiến lược có mức thu hút C tiêu cực. Có thể cần phải thực hiện giao dịch chốt lời để ngăn chặn các khoản lỗ tích lũy, tạo ra mức chênh lệch giá hiệu quả tệ hơn so với chiến lược chốt lời. Do đó, ngoại trừ những người chơi rất nhanh, lợi nhuận của chiến lược sử dụng chiến lược tạm thời trong Hình 5 là không đáng kể.

kết luận

Các chiến lược HFT phải đối mặt với công thức lợi nhuận kỳ vọng phức tạp. Tuy nhiên, bằng cách phân tích alpha thành các thành phần cấu thành, các công ty giao dịch có thể hiểu rõ hơn về tính biến động của lợi nhuận và thua lỗ. Tất nhiên, sự thay đổi này không chỉ bao gồm sự thay đổi của các thành phần mà còn bao gồm cả các mối tương quan cần được xem xét. Những kết nối này giải thích nhu cầu về tốc độ. Tốc độ của công nghệ giúp ngăn chặn các thành phần hình thành mối tương quan tiêu cực lớn, có thể tạo ra vòng xoáy đi xuống nhanh chóng. Hiểu được phương trình alpha có thể giúp các nhà quản lý rủi ro, nhà chiến lược và cơ quan quản lý hiểu được sự phức tạp của HFT.

Tài liệu tham khảo

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- Một số chiến lược cũng có thể bao gồm lợi nhuận còn lại so với chuẩn mực. Trong trường hợp này, cách tiếp cận của chúng tôi dễ dàng áp dụng.

- Giá ở giữa là giá mua cộng với giá bán chia đôi. Độ lệch chuẩn thường là độ lệch chuẩn của logarit lợi nhuận, nhưng chúng tôi biểu thị nó bằng đô la Mỹ.

- Đối với các chiến lược tần số thấp, C × O sẽ giống hệt như trong Grinold (1984).

- Nếu giá giới hạn của lệnh giới hạn mua bằng hoặc cao hơn giá giới hạn tối đa của sổ hiện tại, lệnh này sẽ không được đưa vào sổ lệnh giới hạn giao dịch mà sẽ được khớp ngay với các lệnh giới hạn còn lại theo giá bán thị trường.

- Chiến lược take-make hiếm khi được sử dụng trong HFT.

- Chúng tôi giả định hàng đợi theo thứ tự vào trước ra trước (FIFO) với ưu tiên về giá và thời gian.

- Chúng tôi muốn cảm ơn Xambala, Inc. đã cung cấp những dữ liệu này và đã xin phép Nasdaq để sử dụng chúng trong nghiên cứu của chúng tôi.

- Một biến chứng mà chúng ta vẫn chưa giải quyết được là lựa chọn bất lợi liên quan đến biến động chung của thị trường có thể dẫn đến giao dịch dừng lỗ, đây là một lý do khác tại sao tốc độ thực hiện lại quan trọng.

Địa chỉ gốc: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1