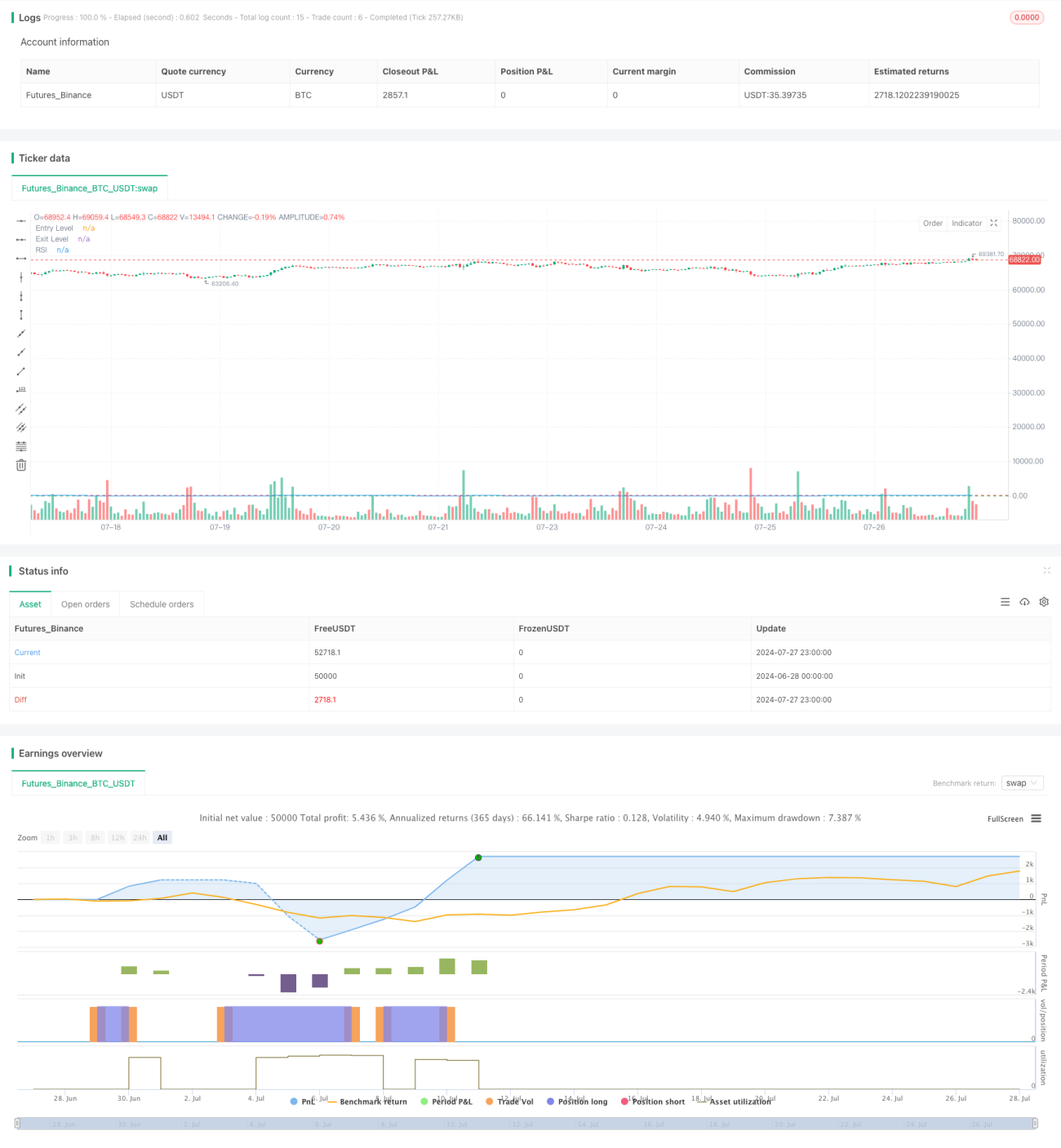

概述

这个策略是一个基于相对强弱指数(RSI)的交易系统,专门设计用于某些特定市场。它利用RSI指标的超卖和超买区间来确定入场和出场点,同时结合了动态止损机制来控制风险。该策略的核心思想是在市场超卖时入场做多,并在RSI回升至超买区域或达到预设的最大损失百分比时退出。

策略原理

-

入场条件:当RSI值低于设定的入场阈值(默认为24)时,策略会开仓做多。这里使用的是当日最低价来计算RSI,而不是常用的收盘价,这可能使得策略对市场低点更为敏感。

-

出场条件:策略有两个出场条件:

a) 当RSI值超过设定的出场阈值(默认为72)时,表明市场可能已经超买,此时平仓。

b) 当亏损百分比超过预设的最大损失容忍度(默认为20%)时,触发止损平仓。 -

仓位管理:策略默认使用账户总值的10%作为每次交易的资金量。

-

RSI计算:使用14天为周期计算RSI,但基于最低价而非传统的收盘价。

策略优势

-

动态入场:通过使用RSI的低点作为入场信号,策略能够在市场超卖时捕捉潜在的反弹机会。

-

风险控制:结合了技术指标(RSI)和百分比止损两种出场机制,既能在市场转向时及时获利了结,又能在行情不利时控制损失。

-

灵活性:策略允许用户自定义RSI的计算周期、入场和出场阈值,以及最大损失百分比,可以根据不同市场特性进行调整。

-

使用低价计算RSI:这种非传统的RSI计算方法可能更容易捕捉到市场的极端低点,有利于在更低的价格位置入场。

-

简洁明了:策略逻辑相对简单,易于理解和实施,同时也便于后续优化和扩展。

策略风险

-

假突破风险:在波动较大的市场中,RSI可能频繁触发入场信号,导致多次交易被触发后又迅速止损。

-

趋势跟随不足:策略主要依赖RSI反转信号,在强势趋势市场中可能会过早平仓,错失更大的盈利机会。

-

固定百分比止损:虽然设置了止损机制,但固定的百分比止损可能不适合所有市场条件,在某些情况下可能过于宽松或过于紧密。

-

单一指标依赖:策略仅依赖RSI指标,缺乏其他技术指标或基本面因素的验证,可能增加误判风险。

-

特定市场局限性:策略设计针对特定市场,可能不适用于其他类型的金融产品或市场。

策略优化方向

-

多指标结合:考虑引入其他技术指标如移动平均线、布林带等,与RSI结合使用,提高信号的可靠性。

-

自适应参数:可以开发一种机制,根据市场波动性自动调整RSI的计算周期和入场/出场阈值,使策略更具适应性。

-

动态止损:将固定百分比止损改为跟踪止损或ATR(平均真实范围)止损,可能会更好地适应不同的市场波动情况。

-

仓位管理优化:考虑根据RSI的强度或市场波动性动态调整每次交易的资金比例,而不是固定使用10%。

-

增加趋势过滤:引入趋势判断机制,例如使用长期移动平均线,在强势上涨趋势中避免过早平仓。

-

时间过滤:添加交易时间窗口限制,避免在市场波动较小或流动性较差的时段进行交易。

-

回测与优化:对策略进行大范围的参数优化和回测,找出在不同市场条件下表现最佳的参数组合。

总结

这个基于RSI的低价动态入场与止损策略提供了一种简洁而有效的交易方法。通过利用RSI的超卖和超买信号,结合动态止损机制,策略旨在捕捉市场低点并控制风险。其独特之处在于使用最低价计算RSI,这可能使得策略更敏感于市场底部。

然而,策略也存在一些局限性,如过度依赖单一指标和可能的过早平仓问题。为了提高策略的稳健性和适应性,可以考虑引入多指标验证、自适应参数、动态止损等优化方向。同时,针对不同市场特性进行深入的回测和参数优化也是必要的。

总的来说,这个策略为交易者提供了一个良好的起点,可以根据个人交易风格和目标市场特性进行进一步的定制和改进。在实际应用中,建议交易者谨慎评估策略在不同市场环境下的表现,并结合其他分析工具和风险管理技术来增强策略的整体效果。

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1