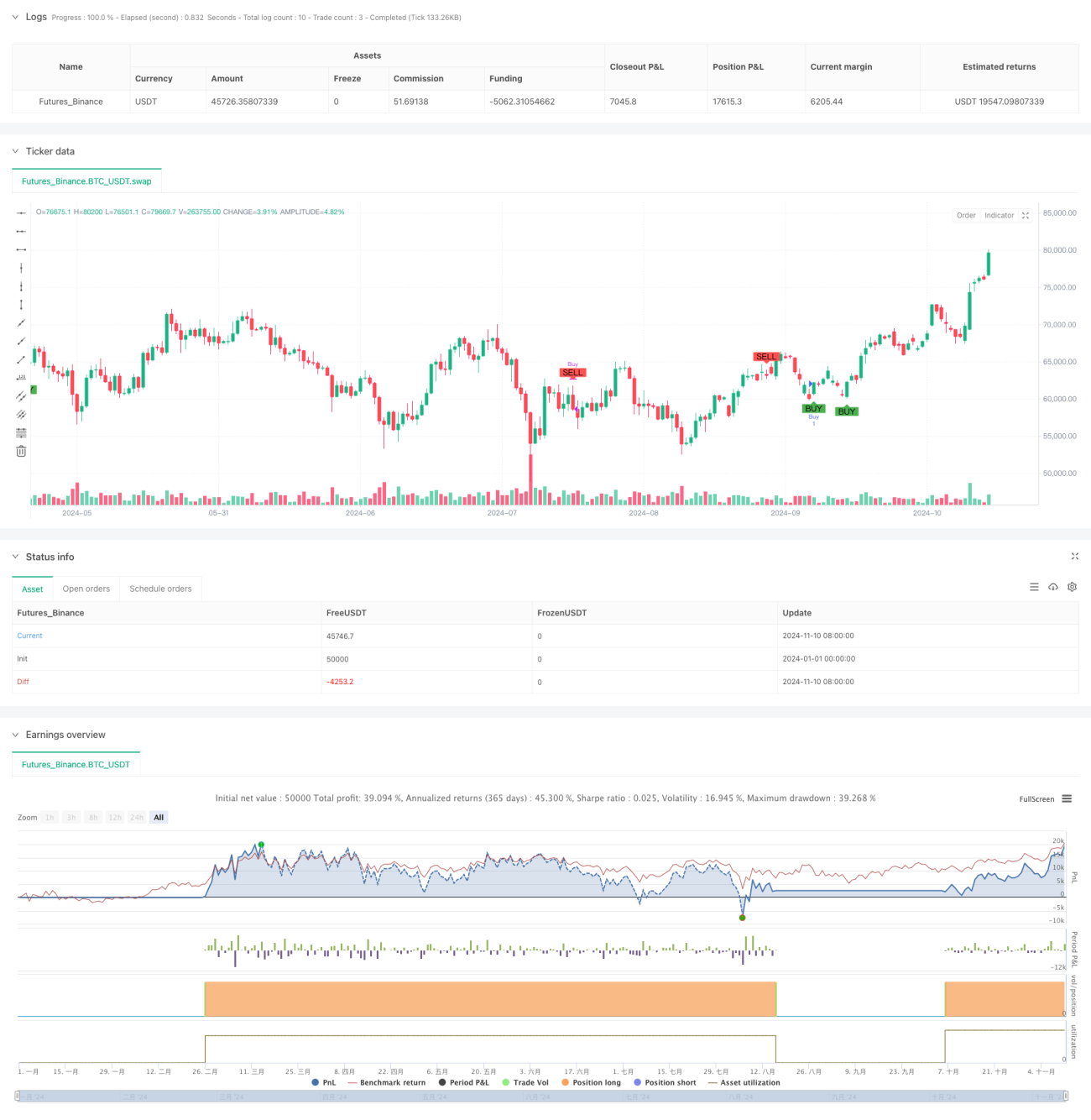

Overview

This is a comprehensive trading strategy based on 7 different volume indicators. The strategy integrates multiple volume indicators including OBV, A/D Line, CMF, MFI, VWAP, Volume Oscillator, and Volume RSI to build a comprehensive trading system. The core concept is to improve trading accuracy through multiple indicator confirmations, executing trades only when more than 4 indicators simultaneously give buy or sell signals.

Strategy Principles

The strategy employs multiple indicator verification methods, including:

- OBV (On-Balance Volume) for tracking cumulative volume changes

- A/D Line (Accumulation/Distribution) for price-volume relationships

- CMF (Chaikin Money Flow) for measuring money flow

- MFI (Money Flow Index) for buying/selling pressure

- VWAP (Volume Weighted Average Price) as dynamic support/resistance

- Volume Oscillator for volume trend

- VRSI (Volume Relative Strength Index) for volume strength

The strategy executes trades when more than 4 indicators simultaneously give consistent signals, indicating strong trend opportunities.

Strategy Advantages

- Multiple indicator cross-validation reduces false signals

- Combines volume and price analysis methods

- Incorporates both momentum and trend-following characteristics

- Clear entry and exit conditions

- Strong adaptability and scalability

Strategy Risks

- Multiple indicators may lead to signal lag

- May generate excessive trades in ranging markets

- Parameter optimization risks overfitting

- Requires significant computational resources

- May underperform in low liquidity markets

Optimization Directions

- Introduce adaptive parameter mechanisms

- Add market volatility filters

- Optimize indicator weight distribution

- Add stop-loss and profit targets

- Consider implementing time filters

Summary

This is a comprehensive trading strategy based on multiple volume indicators that improves trading accuracy through multi-dimensional market analysis. While the strategy has strong theoretical foundations and practical value, it requires appropriate parameter optimization and risk management in practical applications.

- 1