Statistical Deviation-Based Market Extreme Drawdown Strategy

Overview

This strategy is based on the statistical characteristics of extreme market downturns. By analyzing drawdowns statistically and using standard deviations to measure market volatility extremes, it initiates buying positions when market declines exceed normal ranges. The core idea is to capture oversold opportunities caused by market panic, identifying investment opportunities through mathematical statistical methods that arise from market irrationality.

Strategy Principle

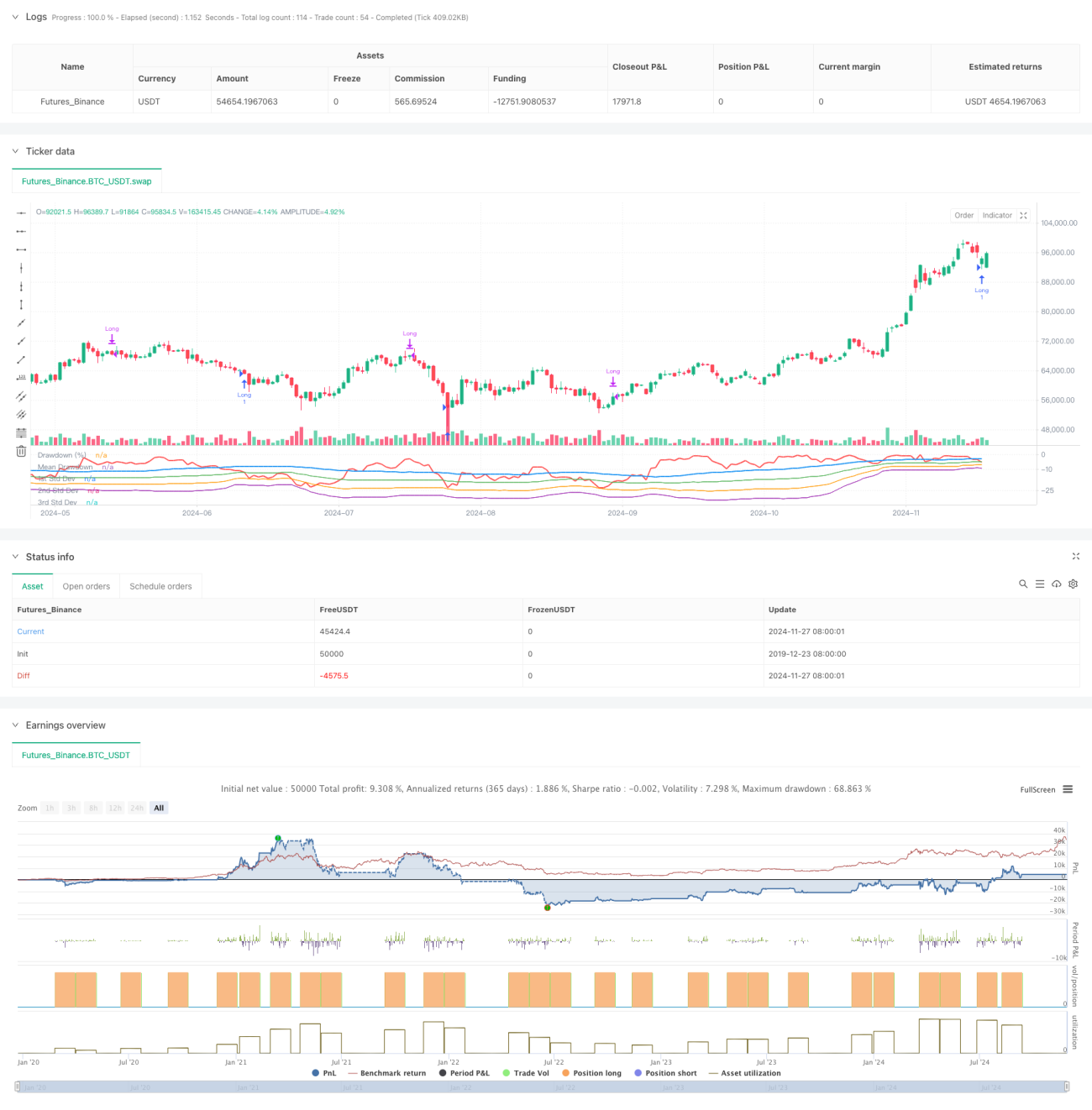

The strategy employs a rolling time window to calculate price maximum drawdowns and their statistical characteristics. It first calculates the highest price over the past 50 periods, then computes the drawdown percentage of current closing price relative to the highest price. It then calculates the mean and standard deviation of drawdowns, setting -1 standard deviation as the trigger threshold. When market drawdown exceeds the mean minus a set multiple of standard deviations, indicating potential oversold conditions, a long position is entered. Positions are automatically closed after 35 periods. The strategy also plots drawdown curves and one, two, and three standard deviation levels for visual assessment of market oversold conditions.

Strategy Advantages

- The strategy is based on statistical principles with solid theoretical foundation. Using standard deviation to measure market volatility extremes is objective and scientific.

- Effectively captures investment opportunities during market panic periods. Entering positions during irrational market declines aligns with value investing principles.

- Fixed-period position closure avoids missing rebounds that might occur with trailing stops.

- Highly adjustable parameters allow flexibility for different market environments and trading instruments.

- Simple calculation of drawdown and standard deviation indicators makes the strategy logic clear and easy to understand and execute.

Strategy Risks

- Markets may experience continuous decline, leading to frequent losing entries. Consider setting maximum position limits.

- Fixed-period exits may miss larger upside potential. Consider adding trend-following exit methods.

- Drawdown statistical characteristics may change with market conditions. Consider regular parameter updates.

- Strategy doesn't consider volume and other market information. Consider cross-validation with multiple indicators.

- Standard deviation may become unreliable in highly volatile markets. Consider implementing risk control measures.

Optimization Directions

- Incorporate volume indicators to confirm market panic levels.

- Add trend indicators to avoid frequent entries in downtrends.

- Optimize exit mechanism with dynamic holding period adjustments based on market performance.

- Add stop-loss settings to control single-trade risk.

- Consider using adaptive parameters to improve strategy adaptation to market changes.

Summary

This strategy captures market oversold opportunities through statistical methods, with strong theoretical foundation and practical value. The strategy logic is simple and clear with adjustable parameters, suitable as a base strategy for expansion and optimization. Strategy stability and profitability can be further enhanced by adding technical indicators and risk control measures. In live trading, carefully set parameters considering market conditions and trading instrument characteristics, while maintaining proper risk control.

- 1