Dynamic Dual EMA Crossover Strategy with Adaptive Profit/Loss Control

Overview

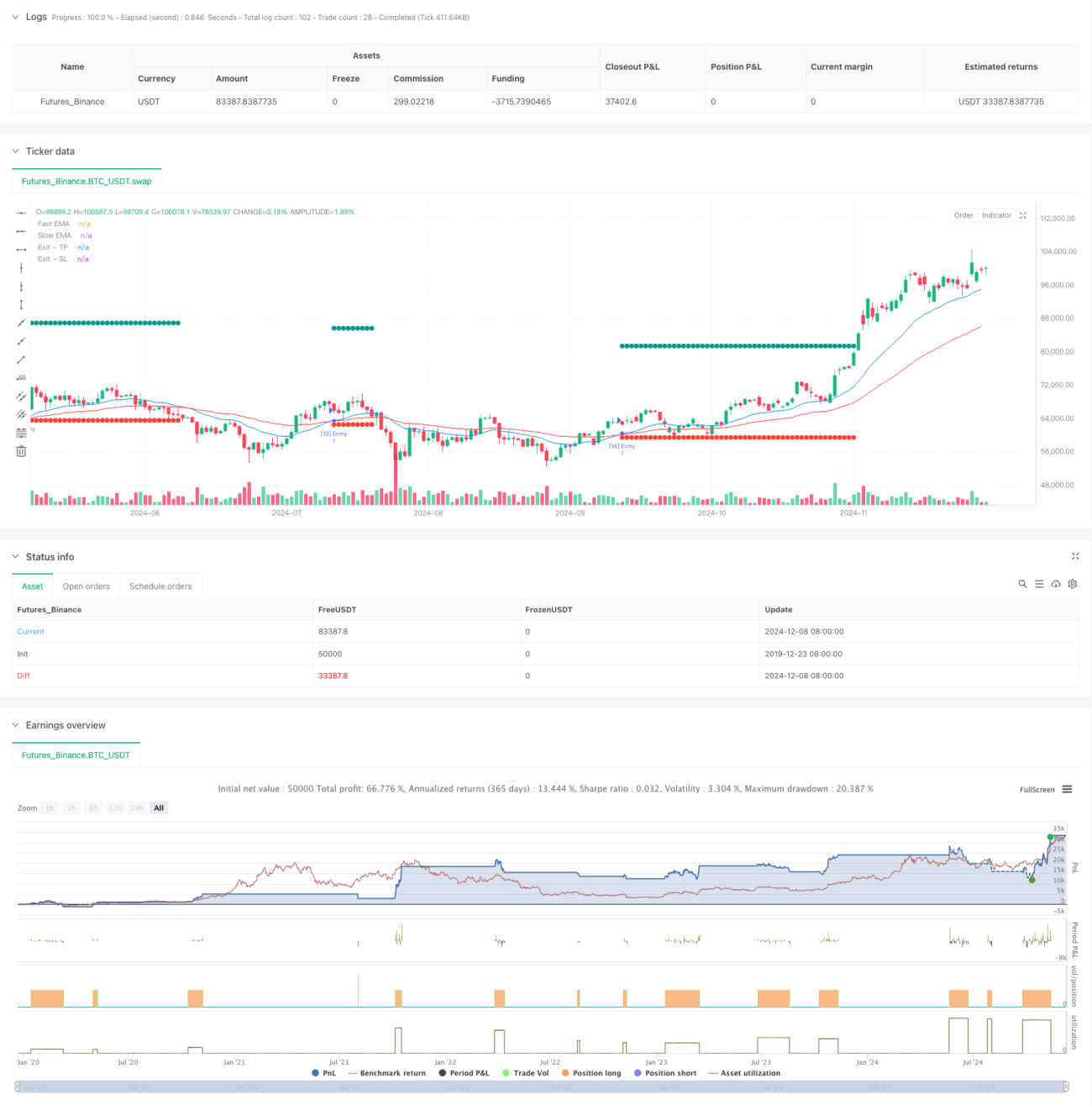

This is a quantitative trading strategy based on dual EMA crossover signals, which uses the intersection of fast and slow Exponential Moving Averages (EMA) to determine market trends, combined with dynamic take-profit and stop-loss controls for risk management. The strategy employs percentage-based position management, defaulting to 10% of capital per trade, and implements dynamic profit targets and stop-loss levels for protection.

Strategy Principles

The core logic revolves around monitoring crossovers between 20-period and 50-period EMAs to identify trend changes. A long position is initiated when the fast EMA crosses above the slow EMA. Upon entry, the system automatically sets take-profit levels (1.3 times entry price) and stop-loss levels (0.95 times entry price). This dynamic profit/loss control design adapts to different market conditions, enhancing strategy flexibility.

Strategy Advantages

- Signal Stability - Uses EMA instead of SMA, providing faster response to price changes while filtering market noise.

- Comprehensive Risk Management - Implements dynamic take-profit and stop-loss mechanisms that adjust with entry prices.

- Rational Capital Management - Uses fixed proportion position sizing, avoiding high-risk full position trading.

- High Automation - Automates everything from signal generation to position management, reducing human intervention.

- Strong Adaptability - Strategy can adapt to different market conditions with adjustable parameters.

Strategy Risks

- EMA Lag - Despite being faster than SMA, EMA still has some inherent lag, potentially causing delayed entries.

- Poor Performance in Ranging Markets - May generate frequent false breakout signals during sideways market conditions.

- Fixed Multiplier for Profit/Loss - Using fixed multipliers for take-profit and stop-loss may not suit all market conditions.

- Drawdown Risk - 5% stop-loss might not be sufficient in highly volatile markets.

Optimization Directions

- Incorporate Volatility Indicators - Suggest adding ATR to dynamically adjust profit/loss multipliers for better market adaptation.

- Add Trend Confirmation - Consider incorporating RSI, MACD for signal filtering to improve win rate.

- Optimize Position Sizing - Implement dynamic position sizing based on market volatility for finer risk control.

- Add Time Filters - Consider adding trading time windows to avoid highly volatile periods.

- Enhance Profit-Taking - Implement trailing stops to capture more profit in strong trends.

Conclusion

This is a well-designed trend-following strategy with clear logic, using dual EMA crossovers for trend capture and dynamic profit/loss controls for risk management. The strategy's strengths lie in its clear rules and controlled risk, making it suitable as a foundation for medium to long-term trading systems. There's significant room for optimization through additional filters and enhanced profit/loss mechanisms. Traders should validate the strategy through backtesting across different market conditions and adjust parameters according to their risk tolerance before live implementation.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//- 1