Overview

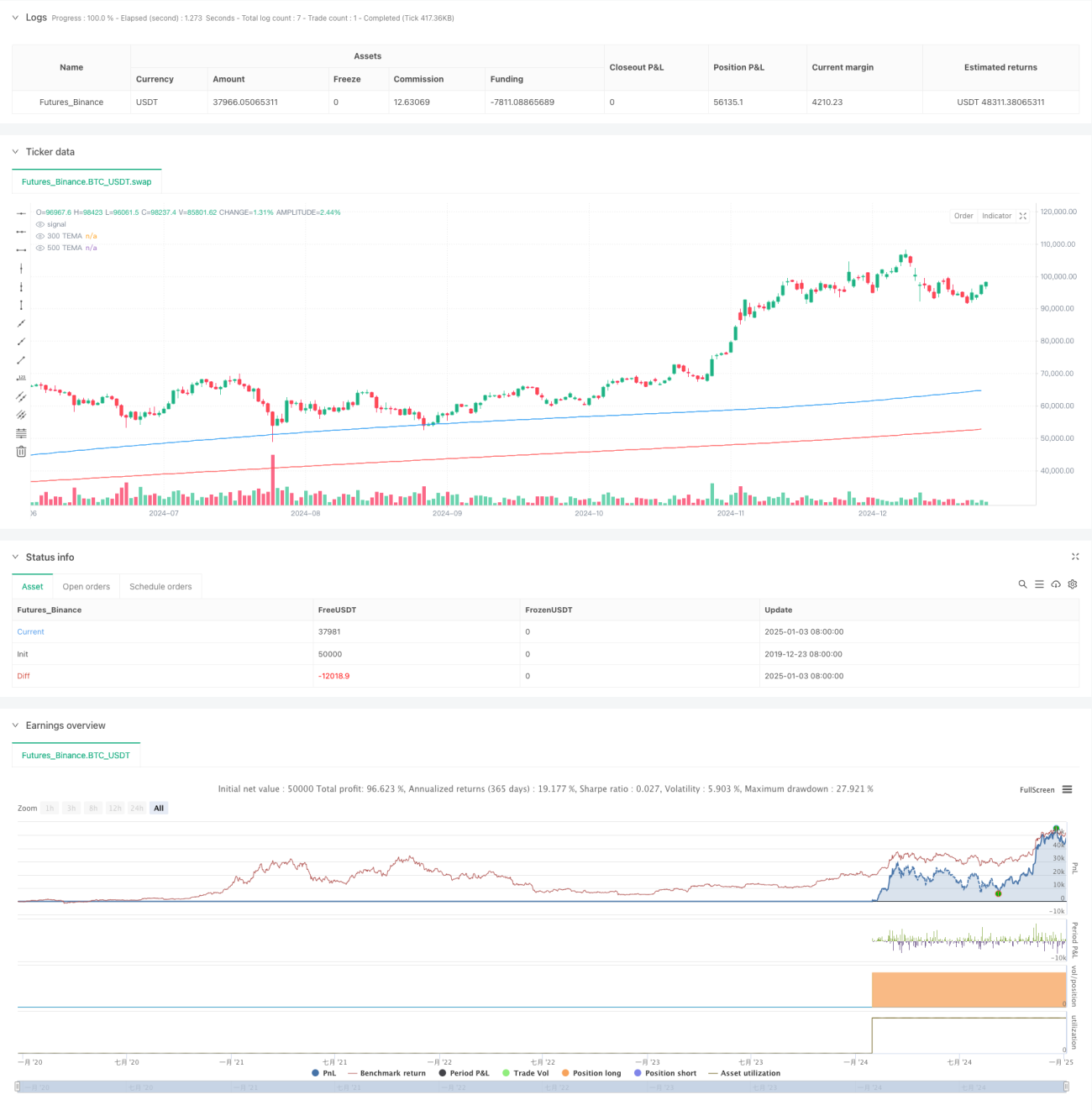

This strategy is a trend-following trading system based on the Triple Exponential Moving Average (TEMA). It captures market trends by analyzing crossover signals between short-term and long-term TEMA indicators, incorporating volatility-based stop-loss for risk management. The strategy operates on a 5-minute timeframe, utilizing 300 and 500-period TEMA indicators as the foundation for signal generation.

Strategy Principles

The core logic of the strategy is based on the following key elements:

- Uses two different period TEMAs (300 and 500) to identify trend direction

- Generates long signals when short-term TEMA crosses above long-term TEMA

- Generates short signals when short-term TEMA crosses below long-term TEMA

- Uses 10-period high and low prices to set stop-loss levels

- Holds positions until a reverse signal appears

Strategy Advantages

- Signal Stability: Longer-period TEMAs effectively filter market noise and reduce false signals

- Robust Risk Control: Incorporates volatility-based stop-loss for effective single-trade risk control

- Strong Trend Capture: TEMA responds faster to trends than traditional moving averages

- Complete Trading Loop: Includes clear entry, stop-loss, and profit-taking conditions

- High Parameter Adaptability: Key parameters can be flexibly adjusted based on market characteristics

Strategy Risks

- Sideways Market Risk: Prone to false signals in range-bound markets leading to consecutive losses

- Slippage Risk: 5-minute timeframe may face significant slippage during volatile periods

- Money Management Risk: Fixed-point stop-loss may result in excessive losses during high volatility

- Signal Lag: TEMA indicators have inherent lag, potentially missing optimal entry points

- Parameter Sensitivity: Optimal parameters vary significantly across different market environments

Strategy Optimization

- Add Market Environment Recognition: Incorporate trend strength indicators for parameter adaptation

- Optimize Stop-Loss: Consider implementing ATR-based dynamic stop-loss

- Improve Position Sizing: Dynamically adjust position size based on trend strength

- Enhanced Alert System: Implement early warning signals at key price levels

- Include Volume Analysis: Confirm signal validity with volume indicators

Summary

This strategy is a comprehensive trend-following system that captures trends through TEMA crossovers while managing risk with dynamic stop-loss. The strategy logic is clear, implementation is straightforward, and it demonstrates good practicality. However, when trading live, attention must be paid to market environment identification and risk control. It is recommended to optimize parameters based on actual market conditions after backtesting verification.

- 1