策略思路来源

最近在量化交易社区看到一个比较有趣的"波差统计套利策略"分享,虽然名字叫套利策略,但仔细研究后发现,这个策略的核心思路其实更像是一种逆势交易方法,也有人称之为"接针战法"。

原作者的核心观点很简单:在市场下跌且波动率异常放大的时候,往往意味着恐慌性抛售,这时候逆势做多可能会有不错的收益。这个思路听起来很有道理,毕竟我们经常看到市场在极度恐慌后会有技术性反弹。

出于学习的目的,决定根据这个思路,自己动手编写一个策略来验证一下。虽然可能和原作者的精细化策略有些差距,但我觉得通过手动复现来学习经典思路,这本身就是一个很有价值的过程。

策略原理

核心逻辑很朴素

这个策略的核心逻辑其实很朴素,可以用几句话概括:

- 找下跌行情:价格要低于移动平均线,确认是在下跌

- 等波动率飙升:用ATR指标判断,当前波动率要明显高于平均水平

- 逆势开多:满足上述条件就开多单,赌一个反弹

- 及时退出:要么波动率回归正常就跑,要么设置止盈止损保护

为什么可能有效?

从行为金融学角度看,这个策略捕捉的是市场情绪的极端状态。当价格下跌伴随高波动率时,往往意味着:

- 投资者情绪恐慌,可能存在非理性抛售

- 大额订单或突发消息造成的价格过度反应

- 技术指标超卖后的自然修正需求

当然,这只是理论推测,实际效果还得用数据说话。

FMZ平台编写过程

选择FMZ平台的原因

之前用过几个量化平台,FMZ的Pine Script支持比较好,而且可以直接接入多个交易所,对于做回测和实盘都比较方便。

编写过程中的思考

1. 参数设置的纠结

ATR周期设置多少合适?倍数阈值设多大?这些参数没有标准答案,只能通过反复测试来找相对合适的值。我最终选择:

- ATR周期:14(经典设置)

- ATR倍数阈值:2.0(既不太敏感也不太迟钝)

- 移动平均周期:20(短期趋势判断)

2. 风险控制的重要性

做逆势交易最大的风险就是"抄底抄在半山腰"。所以我加了几层保护:

- 单次风险控制在2%

- 最大总仓位不超过10%

- 允许分批加仓(金字塔策略),但有次数限制

- 设置止损和止盈保护

3. 退出机制的设计

这是策略的关键部分。我设计了三种退出方式:

- ATR回归退出:波动率回到正常水平就跑(主要退出信号)

- 传统止盈止损:固定百分比保护(风险控制底线)

- 混合模式:两种方式同时启用

代码实现的一些细节

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

这段代码就是策略的核心,逻辑很直白,没什么花哨的东西。具体来说:

第一步:计算基础指标

atr = ta.atr(atr_period):计算当前的ATR值,这个指标反映了价格的波动幅度atr_ma = ta.sma(atr, mean_period):计算ATR的移动平均,代表"正常"的波动水平price_ma = ta.sma(close, mean_period):计算价格的移动平均线,用来判断趋势方向

第二步:定义触发条件

high_volatility = atr > atr_ma * atr_multiplier:当前波动率是否异常高?如果当前ATR超过ATR均值的2倍(默认),就认为是"异常波动"price_decline = close < price_ma:价格是否在下跌?当前价格低于均线就算下跌long_condition = price_decline and high_volatility:两个条件同时满足才开多

核心思路的体现

这几行代码体现了策略的核心思想:我们不是在任何时候都逆势,而是专门等那种"价格在跌,但波动率突然飙升"的时刻。这种时刻往往意味着有突发事件或者恐慌情绪,价格可能出现过度反应,给我们逆势交易提供了机会。

回测结果

测试环境设置

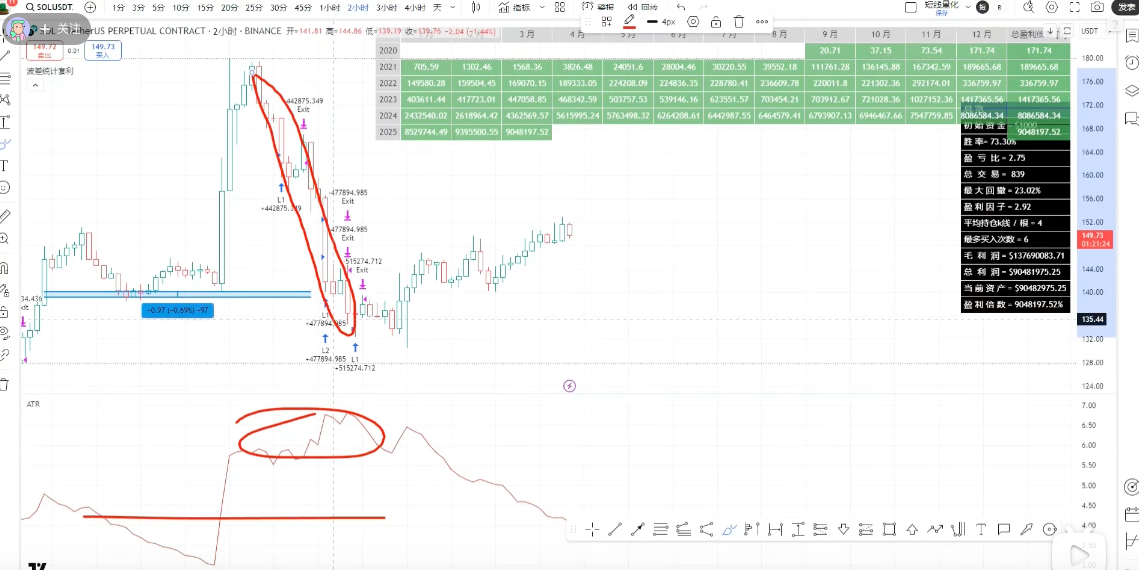

- 时间范围:2024年6月5日到2025年6月5日(一年数据,未加杠杆)

- 时间周期:5分钟K线

- 测试品种:ETH、XRP等加密货币合约

- 开仓次数:金字塔pyramiding设置为5,每次2手,最多10手

实际测试结果

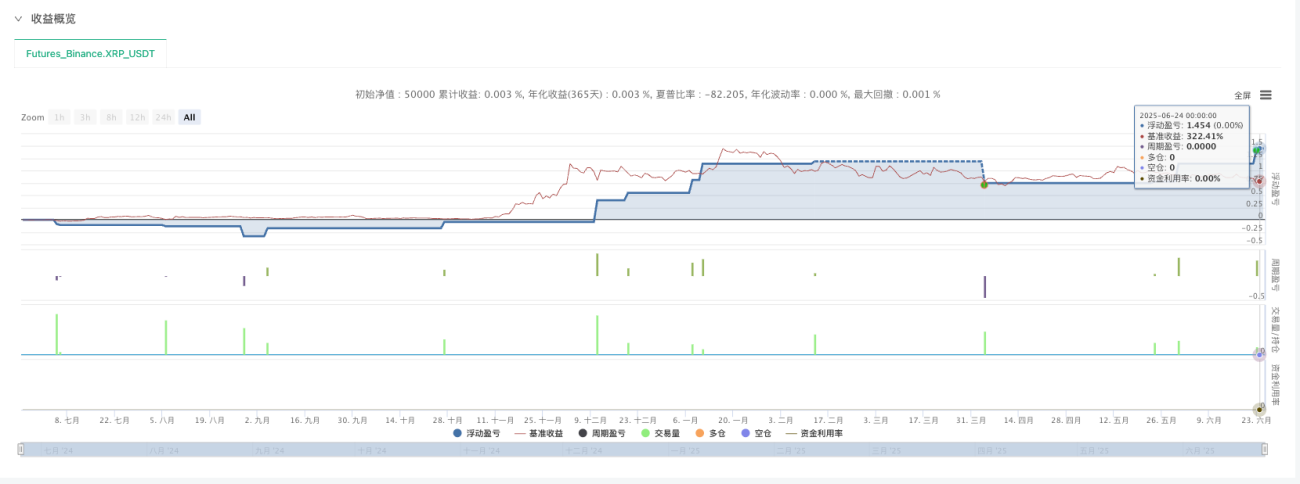

XRP回测表现:

- 开仓机会相对较多(小币种波动大的特点)

- 策略捕捉到了几次不错的反弹行情

- 整体表现符合预期

ETH回测表现:

- 开仓机会相对较少(主流币相对稳定)

- 但手续费成本较高,对收益有一定影响

- 符合预期

一些观察和思考

-

对于主流比较稳定的品种,开仓机会比较少。ETH这种主流币种,满足条件的时候不多。

-

小币种的机会更多。XRP这类币种波动率更高,触发条件的频率也更高。

-

5分钟周期比较合适。更短的周期噪音太多,更长的周期反应太慢。

-

手续费是个不能忽视的成本。特别是对于高频交易,手续费会明显影响最终收益。

最后感想

学到了什么

这次策略复现让我学到了几个重要的东西:

1. 简单的逻辑往往更有效

这个策略的核心逻辑很简单,但在特定市场环境下确实能捕捉到一些机会。复杂不等于有效,有时候简单直接的方法反而更实用。

2. 参数优化是个技术活

同样的逻辑,不同的参数设置可能导致完全不同的结果。这需要大量的测试和对市场的深入理解。

3. 风险控制永远是第一位的

做逆势交易本身就是高风险的,严格的风险控制措施是必须的。不能因为某次成功就忽视了风险管理。

策略的局限性

通过这次实践,我也看到了这个策略的一些局限:

- 对市场环境依赖较强:在单边下跌的熊市中可能会面临持续亏损

- 参数敏感性较高:需要根据不同品种和市场环境调整参数

- 不是万能的:只在特定的市场条件下有效,需要组合其他策略使用

后续改进方向

如果要继续优化这个策略,我觉得可以从几个方向入手:

- 增加市场环境判断:在明确的熊市趋势中降低仓位或暂停交易

- 动态参数调整:根据市场波动特征自动调整ATR阈值

- 多品种组合:分散风险,提高策略稳定性

- 改进退出机制:结合更多技术指标优化退出时机

感谢与总结

非常感谢原作者的思路分享,这给了我一个很好的学习机会。虽然我的实现可能比较粗糙,和原作者的精细化策略有差距,但这个手动复现的过程让我对均值回归策略有了更深的理解。

量化交易的学习就是这样,从模仿开始,在实践中思考,在失败中成长。没有完美的策略,只有在不断学习和改进中逐步接近市场真相的过程。

对于同样在学习量化交易的朋友,我的建议是:

- 多看优秀的策略思路分享

- 动手复现,不要只停留在理论层面

- 严格做好风险控制

- 保持学习和怀疑的心态

希望这次探索能对大家有所帮助。市场永远在变化,我们的学习也永远在路上。

策略来源:【波动差价统计套利】,原理公布,胜率极高!收益太炸了!

本文仅供学习交流,不构成投资建议。量化交易有风险,入市需谨慎。

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1