自适应均线KAMA简介

顾名思义自适应均线(KAMA)属于移动平均线(Moving Average)类别,但是与传统移动平均线不一样的是它很“聪明”。我们知道普通均线有很多缺点,比如:短期均线贴近价格走势,非常敏感,但是很容易产生虚假信号;长期均线在趋势判断上非常准确,但是往往行情已经走了一段,它才反应过来。

KAMA的“聪明”就体现在,它能根据当前的市场状态,也就是波动率,来自主调节敏感性。其变现形式就是:在震荡行情中,KAMA的变化明显减慢;当趋势来临的时候,又反应迅速。那么在实盘中,它的好处就是:既能减少因“日常杂波”产生的交易成本,又能在行情起飞时及时上车。

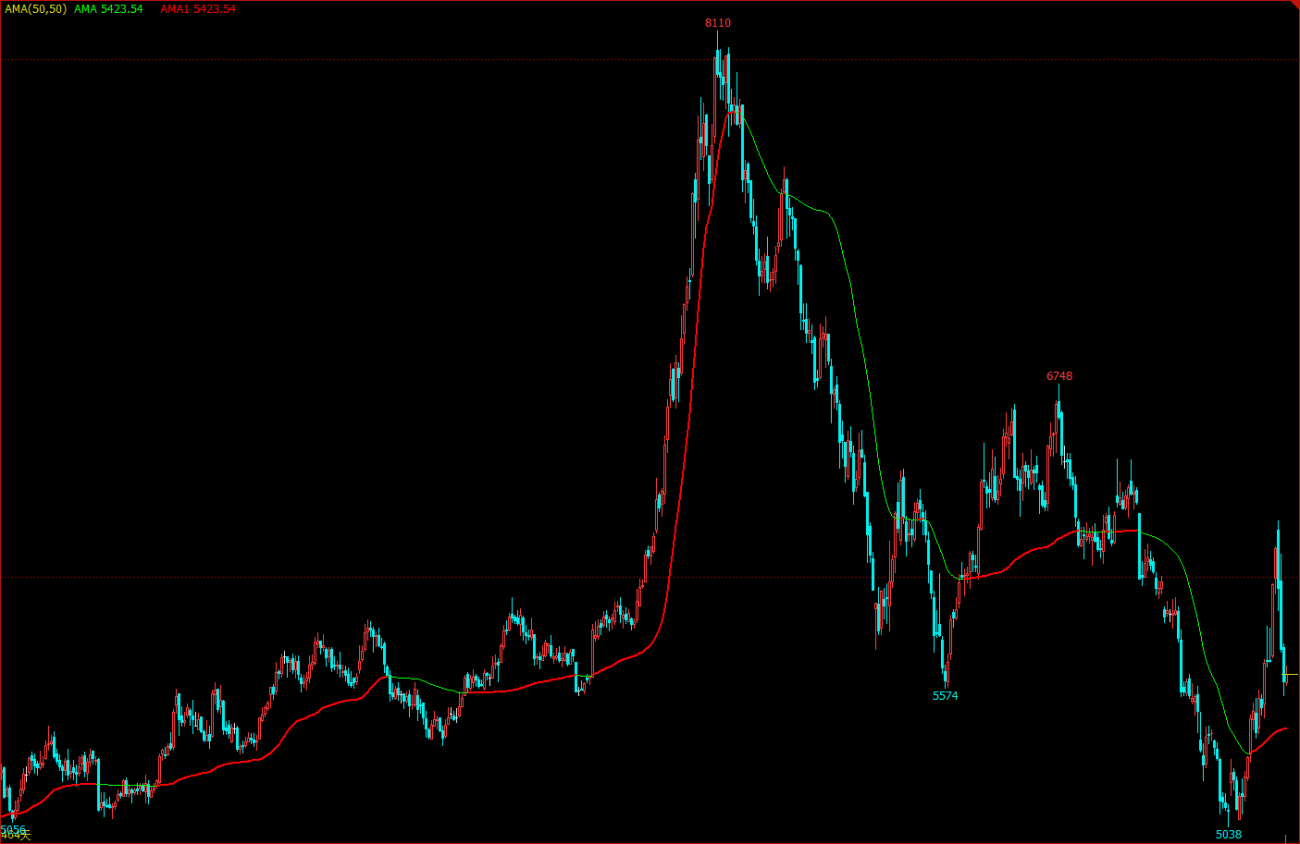

图表中的KAMA

KAMA的计算方法

- 方向(DIR) = 收盘价 - n日前收盘价

- 波动率(VIR) = sum(abs(收盘价 - 上一个交易日收盘价), n)

- 效率(ER) = 方向 / 波动率

- 快速 = 2 / (n1 + 1)

- 慢速 = 2 / (n2 + 1)

- 平滑(CS) = 效率 * (快速 - 慢速) + 慢速

- 系数(CQ) = 平滑 * 平滑

- KAMA = 指数加权平均(动态移动平均(收盘价, 系数), 2)

其中,n、n1、n2都是周期参数,默认情况下n周期数是10,n1是短期周期数为2,n2是长期周期数为30。这也是KAMA作者Perry Kaufman认同的一组参数,n用于方向和波动率计算效率,n1和n2是快速均线和慢速均线的周期数,理论上n1的参数越大,KAMA就越平滑。

KAMA的计算方法是:首先计算出方向(DIR)和波动率(VIR),然后在跟两者的比例计算出效率。效率(ER)是衡量价格的变化程度,计算方式也很简单:方向 / 波动率。计算结果是0~1之间,当ER的值越接近0表明市场处于震荡状态,当ER的值越接近1表明市场处于趋势状态。

当计算出效率(ER)就可以结合快速均线和慢速均线推导出平滑常数(CS):效率 * (快速 - 慢速) + 慢速。CS代表了趋势运行的速度,根据CS的计算公式,我们可以发现,CS的变化始终与ER的变化成正比。

然后根据平滑的乘方计算出系数(CQ),其目的是使慢周期参数在计算中起到更重要的作用,这也是一个较为保守的做法。KAMA最终的平滑程度是由系数(CQ)决定,在KAMA的计算中,系数(CQ)决定了最后两次均线平滑的周期参数,即:指数加权平均(动态移动平均(收盘价, 系数), 2)。

如何使用KAMA

尽管KAMA的计算方法非常复杂,但是使用方法与普通均线类似,在实际应用中,它不仅可以判断行情走势,还可以用于精确的买卖点。由于它非常“聪明”,可以用于很多交易策略中,甚至在数字货币中也值得一试。

- 当价格大于KAMA,并且KAMA向上时,多头开仓。

- 当价格小于KAMA,并且KAMA向下时,空头开仓。

- 当价格小于KAMA,或者KAMA向下时,多头平仓。

- 当价格大于KAMA,或者KAMA向上时,空头平仓。

基于KAMA构建交易策略

第一步:计算KAMA

注意!在左上角选择编程语言为:My语言。在talib库中已经有现成的KAMA,但是它只有一个外部参数(n)周期,n1和n2已经默认为2和30。本篇中的策略只作抛砖引玉直接使用,动手能力强的小伙伴也可以自己写哈。那么在My语言中也可以直接与JavaScript语言混合,注意看下面的代码:

%% // My语言内JavaScript的标准格式

scope.KAMA = function() {

var r = _C(exchange.GetRecords); // 获取K线数组

if (r.length > 140) { // 过滤K线长度

var kama = talib.KAMA(r, 140); // 调用talib库计算KAMA

return kama[kama.length - 2]; // 返回KAMA的具体数值

}

return;

}

%% // My语言内JavaScript的标准格式

第二步:计算交易条件并下单

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

return kama[kama.length - 2];

}

return;

}

%%

K^^KAMA; // 把KAMA打印到图表上

A:CLOSE; // 把收盘价打印到图表上

K > REF(K, 1) && CLOSE > K,BK; // 开多

K < REF(K, 1) && CLOSE < K,SK; // 开空

K < REF(K, 1) || CLOSE < K,SP; // 平多

K > REF(K, 1) || CLOSE > K,BP; // 平空

第三步:设置策略信号过滤方式

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

return kama[kama.length - 2];

}

return;

}

%%

K^^KAMA;

A:CLOSE;

K > REF(K, 1) && CLOSE > K,BK;

K < REF(K, 1) && CLOSE < K,SK;

K < REF(K, 1) || CLOSE < K,SP;

K > REF(K, 1) || CLOSE > K,BP;

AUTOFILTER; // 启用一开一平信号过滤机制

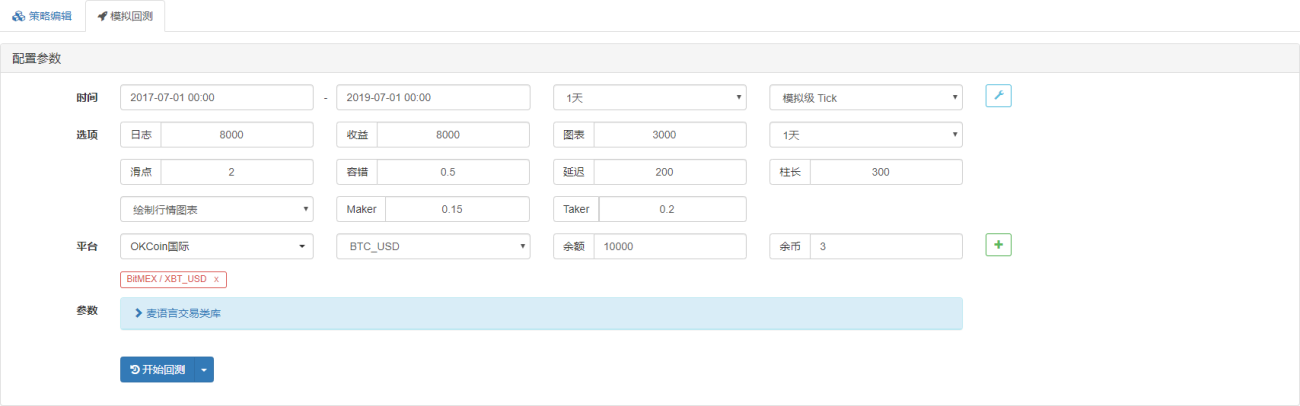

策略回测

为了更接近真实的交易环境,我们在回测时采用开平仓各2跳的滑点来压力测试,测试环境如下:

- 交易所:BitMEX

- 行情品种:XBTUSD

- 交易品种:XBTUSD

- 时间:2017年07月01日~2019年07月01日

- K线周期:日线

- 滑点:开平仓各2跳

测试环境

收益明细

资金曲线

单从上面的回测结果看,这个简单的KAMA策略果然不负众望,即使在数字货币2018年的超级大熊市中,资金曲线并没有出现较大的回撤,并且在行情长期处于震荡时期,也没有来回开平仓,造成不必要的亏损。同时在2019年的牛市中也有不错的表现。

策略源码

点击复制完整策略源码,基于My语言,适用于商品期货和数字货币

总结

一个优秀的可以实盘的策略一定是经过千锤百炼的打磨,本篇中的策略还有很多可以优化升级的空间,比如增加一定的过滤条件、主动的止盈止损条件等等。作为均线的一种,KAMA继承了普通均线优缺点,同时又进行了升华。在一个变化莫测的市场,即便是固定一个“最好的参数”也很难适应未来的行情,因此这种随势而动,随行情变化而变化的方法或许是一个更好的选择。

大神,求教一下,kama最后那一步的代码怎么写啊?KAMA = 指数加权平均(动态移动平均(收盘价, 系数), 2)就是这个。我搜了一下有的说是写成KAMA = 前一个KAMA + 系数 * (当前价格 - 前一个KAMA)。问题是计算最开始的第一个KAMA的值的时候,是没有“前一个KAMA”的。求指点。

- 1