শিক্ষানবিস, এটি পরীক্ষা করে দেখুন আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (8)

লেখক:নিনাবাদাস, সৃষ্টিঃ ২০২২-০৪-২২ 14:32:14, আপডেটঃশিক্ষানবিস, এটি পরীক্ষা করে দেখুন আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (8)

গত নিবন্ধে, আমরা একসাথে একটি মাল্টি-সিম্বল চুক্তি স্প্রেড মনিটরিং কৌশল ডিজাইন করেছি। এই নিবন্ধে, আমরা এই ধারণাটি উন্নত করতে থাকব। আসুন দেখুন ধারণাটি কার্যকর কিনা, এবং কৌশল নকশা যাচাই করতে এটি OKEX V5 সিমুলেটেড বটের সাথে চালান। এই প্রক্রিয়াগুলি ক্রিপ্টোকারেন্সি প্রোগ্রামযুক্ত ট্রেডিং এবং পরিমাণগত ট্রেডিংয়ের প্রক্রিয়াতেও অভিজ্ঞ হওয়ার প্রয়োজন। আমি আশা করি আপনি এটি থেকে মূল্যবান অভিজ্ঞতা জমে রাখতে পারেন।

স্পয়লারঃ কৌশলটি চলছে, যা একটু উত্তেজনাপূর্ণ।

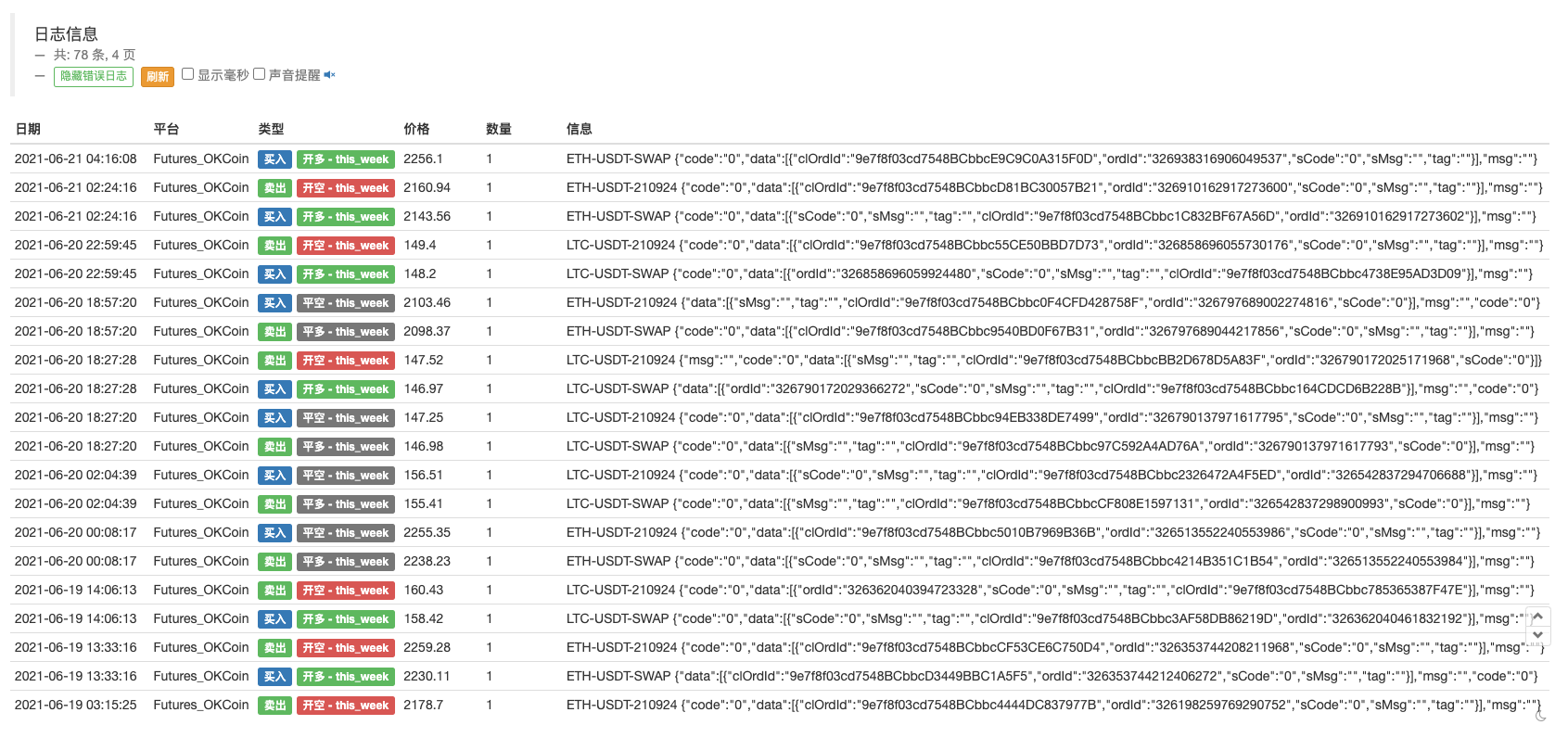

কৌশলটির সামগ্রিক নকশাটি সবচেয়ে সহজ ধারণা দ্বারা বাস্তবায়িত হয়। যদিও বিশদ প্রক্রিয়াকরণের জন্য কোনও কঠোর প্রয়োজনীয়তা নেই, তবে আপনি এখনও কোড থেকে কিছু কৌশল শিখতে পারেন। পুরো কৌশলটি 400 টিরও কম লাইন, তাই এটি পড়তে খুব বিরক্তিকর নয়। অবশ্যই, এটি কেবল পরীক্ষার জন্য একটি ডেমো, এবং ফলাফলটি দেখতে আমাদের এটি কিছুক্ষণ চালাতে হবে। আমি যা বলতে চাই তা হ'লঃ বর্তমান কৌশলটি কেবল পজিশন খোলার ক্ষেত্রে সফল, এবং বিভিন্ন পরিস্থিতি রয়েছে, যেমন বন্ধ পজিশন, যা আসলে পরীক্ষা করা এবং সনাক্ত করা যায়। প্রোগ্রাম ডিজাইনের বাগগুলি অনিবার্য, তাই পরীক্ষা এবং ডিবাগিং খুব গুরুত্বপূর্ণ!

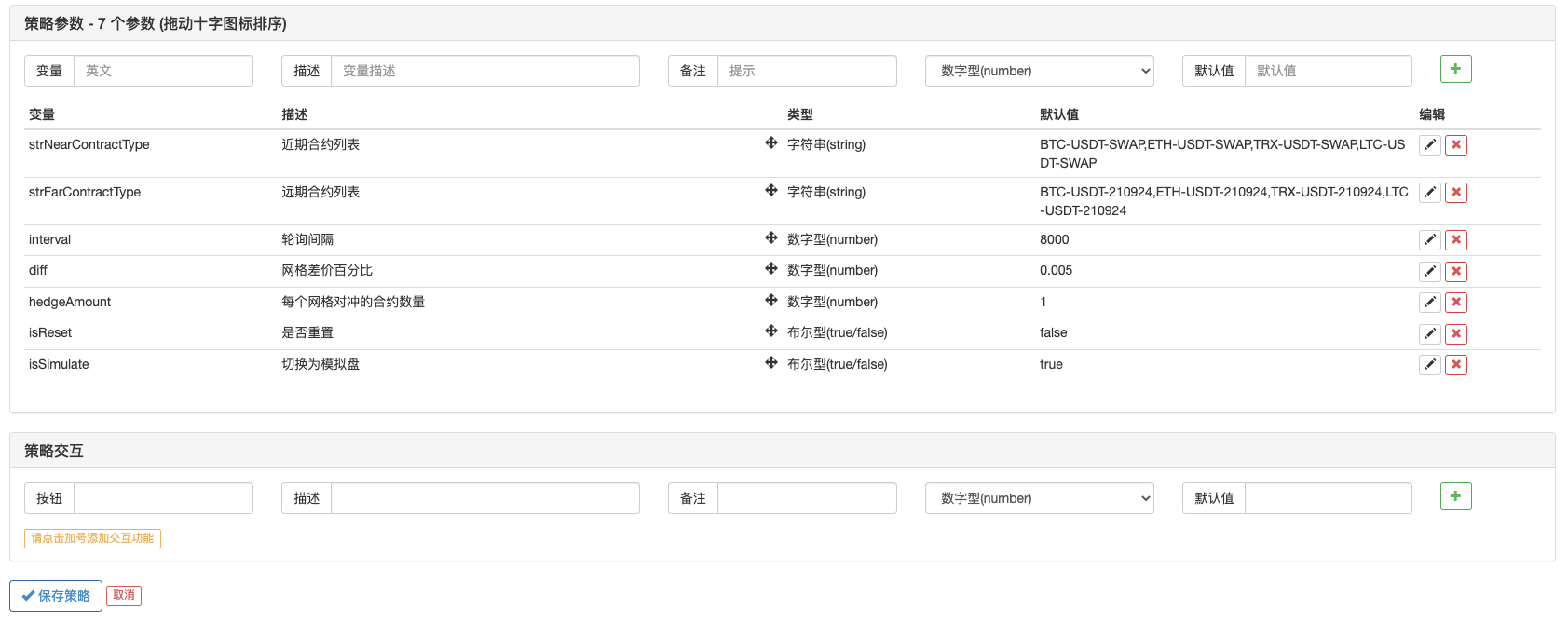

গত নিবন্ধের কোডের উপর ভিত্তি করে কৌশল নকশায় ফিরে আসা, আমি যোগ করেছিঃ

- ডেটা ধারাবাহিকতা নকশা (ডাটা সংরক্ষণ এবং পুনরায় চালু করার পরে ডেটা পুনরুদ্ধার করার জন্য ফাংশন _ জি ব্যবহার করে);

- গ্রিড ডেটা স্ট্রাকচারকে প্রতিটি নিরীক্ষিত চুক্তি স্প্রেড জোড়ায় যোগ করা (পজিশন বন্ধ করার জন্য হেজিং নিয়ন্ত্রণ করা);

- হেক্সিংয়ের মাধ্যমে পজিশন খোলার বা বন্ধ করার জন্য একটি সহজ হেক্সিং ফাংশন বাস্তবায়ন;

- পরিবর্তনশীল মুনাফা ও ক্ষতির হিসাব করার জন্য মোট মূলধন পাওয়ার একটি ফাংশন যোগ করা;

- স্ট্যাটাস বার ডেটা এক্সপোর্ট করার কিছু প্রদর্শন যোগ করা হচ্ছে।

উপরের ফাংশনগুলি যোগ করা হয়েছে। সহজ করার জন্য, কৌশলটি কেবলমাত্র ইতিবাচক হেজিং ডিজাইন করেছে (দীর্ঘমেয়াদী চুক্তির জন্য সংক্ষিপ্ত করুন; স্বল্পমেয়াদী চুক্তির জন্য দীর্ঘ করুন) । বর্তমানে, চিরস্থায়ী চুক্তির (স্বল্পমেয়াদী) একটি নেতিবাচক তহবিলের হার রয়েছে; কেবলমাত্র তহবিলের হার বাড়ানো যায় কিনা তা দেখতে চিরস্থায়ী চুক্তিতে তৈরি করুন।

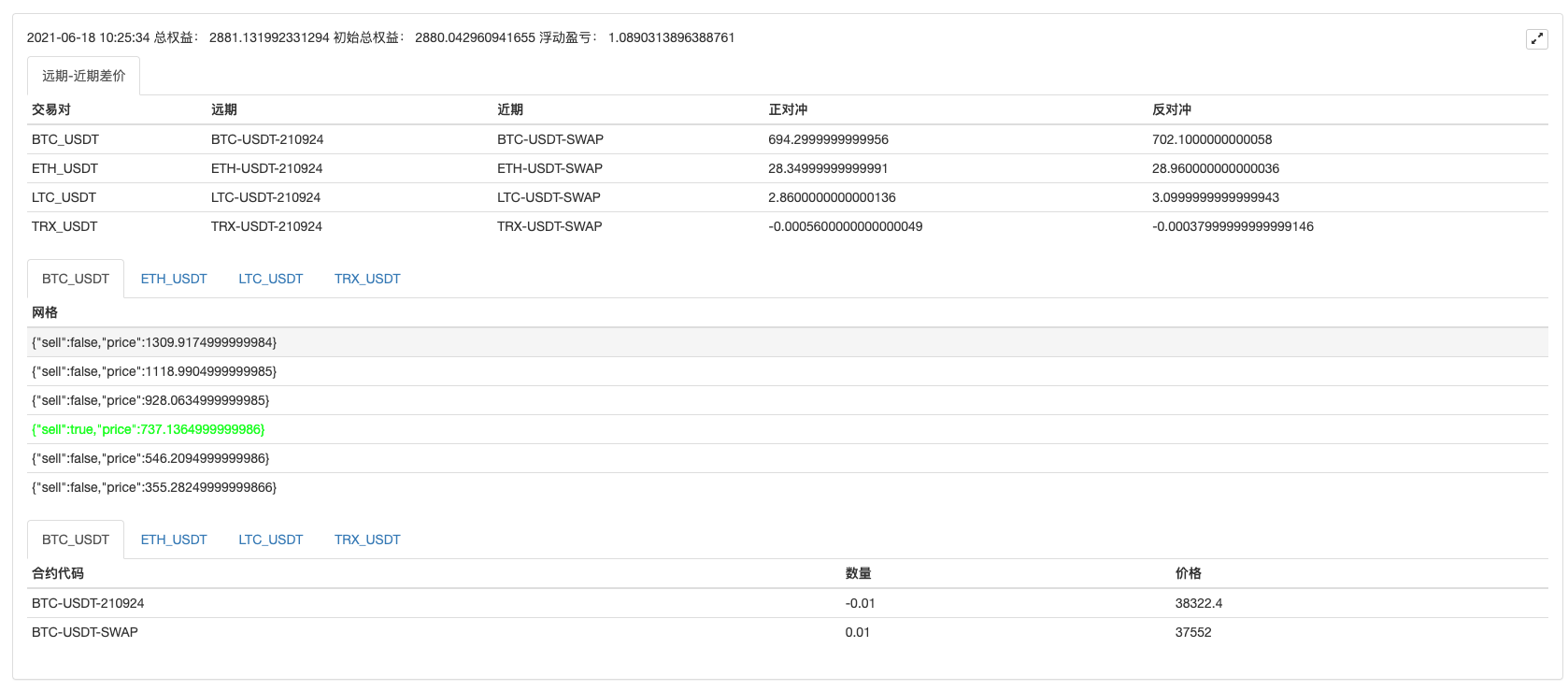

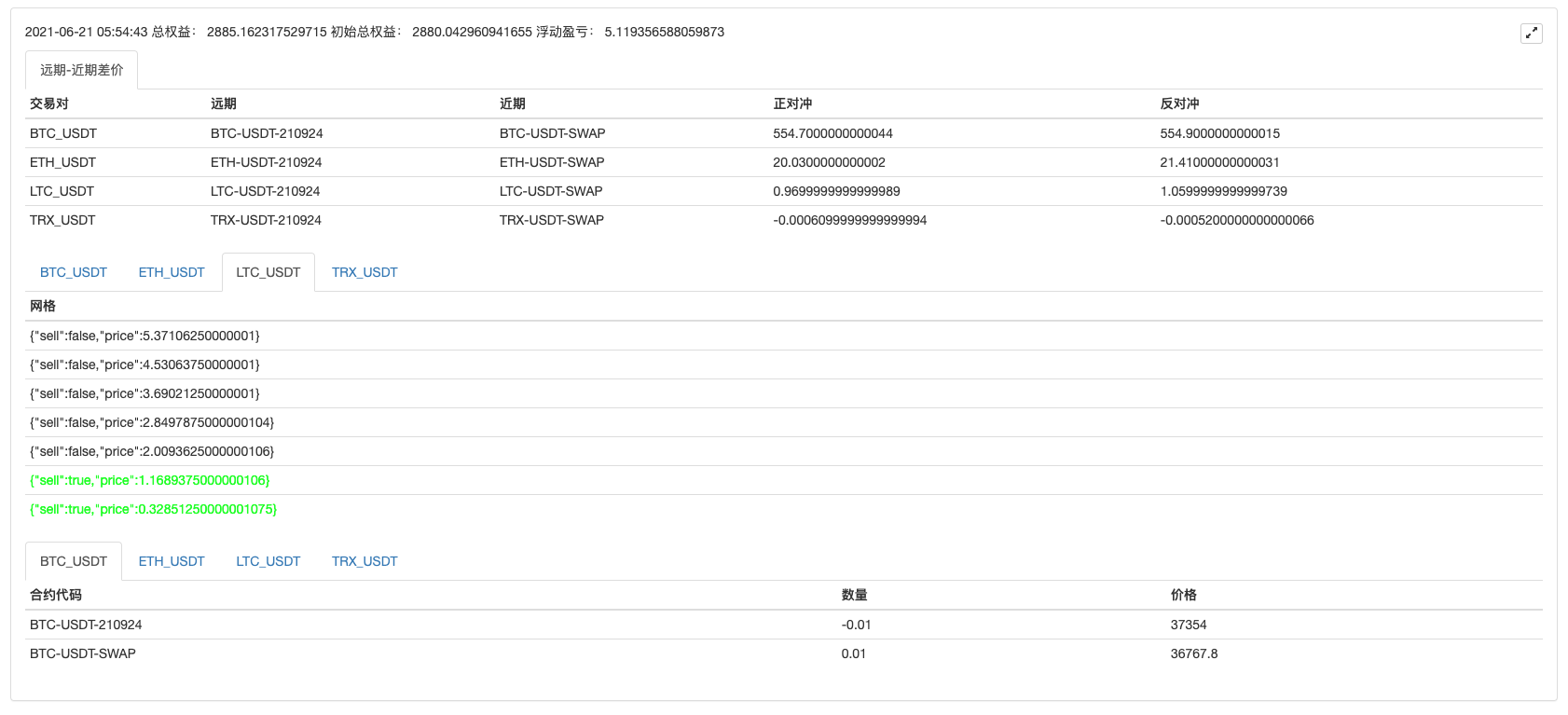

কিছুক্ষণের জন্য কৌশলটি চালিয়ে যেতে দাও।

এটি প্রায় ৩ দিন ধরে পরীক্ষা করা হয়েছে, এবং ছড়িয়ে পড়া ওঠানামা আসলে ঠিক আছে।

নিম্নলিখিত ছবিতে তহবিলের হার থেকে লাভের একটি অংশ দেখা যায়।

কৌশল উৎস কোড নিম্নরূপ ভাগ করা হয়ঃ

var arrNearContractType = strNearContractType.split(",")

var arrFarContractType = strFarContractType.split(",")

var nets = null

var initTotalEquity = null

var OPEN_PLUS = 1

var COVER_PLUS = 2

function createNet(begin, diff, initAvgPrice, diffUsagePercentage) {

if (diffUsagePercentage) {

diff = diff * initAvgPrice

}

var oneSideNums = 3

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

sell : false,

price : begin + diff / 2 + i * diff

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

sell : false,

price : begin - diff / 2 - j * diff

}

if (downObj.price <= 0) { // the price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function createCfg(symbol) {

var cfg = {

extension: {

layout: 'single',

height: 300,

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function main() {

if (isSimulate) {

exchange.IO("simulate", true) // switch to the simulated environment

Log("Only support OKEX V5 API, and switch to OKEX V5 simulated bot:")

} else {

exchange.IO("simulate", false) // switch to the bot

Log("Only support OKEX V5 API, and switch to OKEX V5 bot:")

}

if (exchange.GetName() != "Futures_OKCoin") {

throw "support OKEX Futures"

}

// initialize

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

// initialize the mark

var isFirst = true

// the profit prints the period

var preProfitPrintTS = 0

// the total equity

var totalEquity = 0

var posTbls = [] // the array of position table

// declare arrCfg

var arrCfg = []

_.each(arrNearContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

// create objects

var exName = exchange.GetName() + "_V5"

var nearConfigureFunc = $.getConfigureFunc()[exName]

var farConfigureFunc = $.getConfigureFunc()[exName]

var nearEx = $.createBaseEx(exchange, nearConfigureFunc)

var farEx = $.createBaseEx(exchange, farConfigureFunc)

// write the contracts to be subscribed in advance

_.each(arrNearContractType, function(ct) {

nearEx.pushSubscribeSymbol(ct)

})

_.each(arrFarContractType, function(ct) {

farEx.pushSubscribeSymbol(ct)

})

while (true) {

var ts = new Date().getTime()

// obtain the market quotes

nearEx.goGetTickers()

farEx.goGetTickers()

var nearTickers = nearEx.getTickers()

var farTickers = farEx.getTickers()

if (!farTickers || !nearTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "long-short term spread",

cols : ["trading pair", "long term", "shaort term", "positive hedge", "negative hedge"],

rows : []

}

var subscribeFarTickers = []

var subscribeNearTickers = []

_.each(farTickers, function(farTicker) {

_.each(arrFarContractType, function(symbol) {

if (farTicker.originalSymbol == symbol) {

subscribeFarTickers.push(farTicker)

}

})

})

_.each(nearTickers, function(nearTicker) {

_.each(arrNearContractType, function(symbol) {

if (nearTicker.originalSymbol == symbol) {

subscribeNearTickers.push(nearTicker)

}

})

})

var pairs = []

_.each(subscribeFarTickers, function(farTicker) {

_.each(subscribeNearTickers, function(nearTicker) {

if (farTicker.symbol == nearTicker.symbol) {

var pair = {symbol: nearTicker.symbol, nearTicker: nearTicker, farTicker: farTicker, plusDiff: farTicker.bid1 - nearTicker.ask1, minusDiff: farTicker.ask1 - nearTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, farTicker.originalSymbol, nearTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

// initialize

if (isFirst) {

isFirst = false

var recoveryNets = _G("nets")

var recoveryInitTotalEquity = _G("initTotalEquity")

if (!recoveryNets) {

// detect positions

_.each(subscribeFarTickers, function(farTicker) {

var pos = farEx.getFuPos(farTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(farTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

_.each(subscribeNearTickers, function(nearTicker) {

var pos = nearEx.getFuPos(nearTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(nearTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

// construct nets

nets = []

_.each(pairs, function (pair) {

farEx.goGetAcc(pair.farTicker.originalSymbol, ts)

nearEx.goGetAcc(pair.nearTicker.originalSymbol, ts)

var obj = {

"symbol" : pair.symbol,

"farSymbol" : pair.farTicker.originalSymbol,

"nearSymbol" : pair.nearTicker.originalSymbol,

"initPrice" : (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2,

"prePlus" : pair.farTicker.bid1 - pair.nearTicker.ask1,

"net" : createNet((pair.farTicker.bid1 - pair.nearTicker.ask1), diff, (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2, true),

"initFarAcc" : farEx.getAcc(pair.farTicker.originalSymbol, ts),

"initNearAcc" : nearEx.getAcc(pair.nearTicker.originalSymbol, ts),

"farTicker" : pair.farTicker,

"nearTicker" : pair.nearTicker,

"farPos" : null,

"nearPos" : null,

}

nets.push(obj)

})

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

initTotalEquity = currTotalEquity

} else {

throw "Fail to obtain the total equity by initialization!"

}

} else {

// recover

nets = recoveryNets

initTotalEquity = recoveryInitTotalEquity

}

}

// query the grid, to detect whether a trade is triggered

_.each(nets, function(obj) {

var currPlus = null

_.each(pairs, function(pair) {

if (pair.symbol == obj.symbol) {

currPlus = pair.plusDiff

obj.farTicker = pair.farTicker

obj.nearTicker = pair.nearTicker

}

})

if (!currPlus) {

Log("not detected", obj.symbol, "spread")

return

}

// examine the grid; dynamically add

while (currPlus >= obj.net[obj.net.length - 1].price) {

obj.net.push({

sell : false,

price : obj.net[obj.net.length - 1].price + diff * obj.initPrice,

})

}

while (currPlus <= obj.net[0].price) {

var price = obj.net[0].price - diff * obj.initPrice

if (price <= 0) {

break

}

obj.net.unshift({

sell : false,

price : price,

})

}

// detect grid

for (var i = 0 ; i < obj.net.length - 1 ; i++) {

var p = obj.net[i]

var upP = obj.net[i + 1]

if (obj.prePlus <= p.price && currPlus > p.price && !p.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, OPEN_PLUS)) { // positive hedge, open positions

p.sell = true

}

} else if (obj.prePlus >= p.price && currPlus < p.price && upP.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, COVER_PLUS)) { // positive hedge, close positions

upP.sell = false

}

}

}

obj.prePlus = currPlus // record the spread of the time, as cache, which will be used to judge upcross or downcross for the next time

// add other tables to export

})

if (ts - preProfitPrintTS > 1000 * 60 * 5) { // print every 5 minutes

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

totalEquity = currTotalEquity

LogProfit(totalEquity - initTotalEquity, "&") // print the dynamic profit of equity

}

// detect positions

posTbls = [] // reset and update

_.each(nets, function(obj) {

var currFarPos = farEx.getFuPos(obj.farSymbol)

var currNearPos = nearEx.getFuPos(obj.nearSymbol)

if (currFarPos && currNearPos) {

obj.farPos = currFarPos

obj.nearPos = currNearPos

}

var posTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["contract code", "amount", "price"],

"rows" : []

}

_.each(obj.farPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

_.each(obj.nearPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

posTbls.push(posTbl)

})

preProfitPrintTS = ts

}

// display the grid

var netTbls = []

_.each(nets, function(obj) {

var netTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["grid"],

"rows" : []

}

_.each(obj.net, function(p) {

var color = ""

if (p.sell) {

color = "#00FF00"

}

netTbl.rows.push([JSON.stringify(p) + color])

})

netTbl.rows.reverse()

netTbls.push(netTbl)

})

LogStatus(_D(), "total equity:", totalEquity, "initial equity:", initTotalEquity, "floating profit and loss: ", totalEquity - initTotalEquity,

"\n`" + JSON.stringify(tbl) + "`" + "\n`" + JSON.stringify(netTbls) + "`" + "\n`" + JSON.stringify(posTbls) + "`")

Sleep(interval)

}

}

function getTotalEquity() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("Fail to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

function hedge(nearEx, farEx, nearSymbol, farSymbol, nearTicker, farTicker, amount, tradeType) {

var farDirection = null

var nearDirection = null

if (tradeType == OPEN_PLUS) {

farDirection = farEx.OPEN_SHORT

nearDirection = nearEx.OPEN_LONG

} else {

farDirection = farEx.COVER_SHORT

nearDirection = nearEx.COVER_LONG

}

var nearSymbolInfo = nearEx.getSymbolInfo(nearSymbol)

var farSymbolInfo = farEx.getSymbolInfo(farSymbol)

nearAmount = nearEx.calcAmount(nearSymbol, nearDirection, nearTicker.ask1, amount * nearSymbolInfo.multiplier)

farAmount = farEx.calcAmount(farSymbol, farDirection, farTicker.bid1, amount * farSymbolInfo.multiplier)

if (!nearAmount || !farAmount) {

Log(nearSymbol, farSymbol, "Wrong calculation of the order amount:", nearAmount, farAmount)

return

}

nearEx.goGetTrade(nearSymbol, nearDirection, nearTicker.ask1, nearAmount[0])

farEx.goGetTrade(farSymbol, farDirection, farTicker.bid1, farAmount[0])

var nearIdMsg = nearEx.getTrade()

var farIdMsg = farEx.getTrade()

return [nearIdMsg, farIdMsg]

}

function onexit() {

Log("execute the onexit function", "#FF0000")

_G("nets", nets)

_G("initTotalEquity", initTotalEquity)

Log("Save data:", _G("nets"), _G("initTotalEquity"))

}

কৌশল ঠিকানাঃhttps://www.fmz.com/strategy/288559

কৌশলটি আমার দ্বারা ডিজাইন করা টেমপ্লেটগুলির মধ্যে একটি ব্যবহার করেছে; টেমপ্লেটটি এখানে দেখানোর জন্য যথেষ্ট ভাল নয়, তাই আপনি কৌশল উত্স কোডটি কিছুটা সংশোধন করে অন্য টেমপ্লেট ব্যবহার করতে পারেন।

আপনি যদি আগ্রহী হন, আপনি OKEX V5 সিমুলেটেড বটে কৌশলটি চালাতে পারেন। ওহ, ঠিক, কৌশল backtested করা যাবে না!

- মুনাফা সংগ্রহকারী কৌশল বিশ্লেষণ (2)

- মুনাফা সংগ্রহকারী কৌশল বিশ্লেষণ (1)

- পাইথনের ইউএসডি-এর পারমানেন্ট কন্ট্রাক্ট লেনদেনকে এনার্জি-বিএসডি-এর পারমানেন্ট লেনদেনের রূপান্তর করতে হবে। কোন ফাংশনটি পরিবর্তন করতে হবে, যে ফাংশনটি এইটাকে প্রভাবিত করবে?

- ঝুঁকি নিয়ন্ত্রণে স্টপলস যোগ করুন

দাম কত? - উচ্চ-ফ্রিকোয়েন্সি কৌশল নকশা নিয়ে আলোচনা

জাদুকরীভাবে পরিবর্তিত মুনাফা হার্ভেস্টার - বাইনারেন্স চিরস্থায়ী তহবিল হার মধ্যস্থতা (বুল মার্কেটে বার্ষিক হারের ১০০%)

- মাল্টি-সিম্বল কৌশল তৈরির জন্য ক্রিপ্টোকারেন্সি প্ল্যাটফর্ম সমষ্টিগত বাজার ইন্টারফেস ব্যবহার করুন

- my ভাষায় কিভাবে এখানে লিখতে হয় যাতে একটি সংকেত থাকে এবং একবার প্রিন্ট ও আউটপুট করতে হয়।

- ডেরিবিত অপশনের ডায়নামিক ডেল্টা হেজিং

- FMZ কোয়ান্ট ডাটাবেস তৈরি করতে SQLite ব্যবহার করুন

- শিক্ষানবিস, এটি পরীক্ষা করে দেখুন

আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (7) - নবাগত, এটি দেখুন

আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (6) - নবাগত, এটি পরীক্ষা করুন

আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (3) - নবাগত, এটি পরীক্ষা করে দেখুন

আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (2) - আমার আবিষ্কারকের টাইমিং ভুল।

- আপনি কি আমাদেরকে আপনার মতামত এবং আপনার মতামত সম্পর্কে কিছু বলতে পারেন?

- শিক্ষানবিস, এটি পরীক্ষা করে দেখুন

আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (5) - শিক্ষানবিস, এটি পরীক্ষা করুন

আপনাকে ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিংয়ে নিয়ে যান (4) - অর্ডার তৈরির সময় এবং অর্ডার সমাপ্তির সময়

- মার্টিনের জন্য ট্রেডিং নেট কৌশল