প্যারাবোলিক স্টিয়ারিং SAR এবং মূল্য উচ্চ এবং নিম্ন পয়েন্ট কৌশল

লেখক:ভাল, তৈরিঃ 2019-10-10 11:59:37, আপডেটঃ 2023-11-07 20:48:54

সংক্ষিপ্তসার

প্যারাবোলিক স্টিয়ারিং একটি খুব অদ্ভুত প্রযুক্তিগত বিশ্লেষণ সূচক, যা ওয়েলস ওয়াইল্ডার আবিষ্কার করেছিলেন, সংক্ষিপ্তসারটির পূর্ণ নাম

প্যারাবলিক স্টিয়ারিং ভূমিকা

প্যারাবোলিক টার্নটি বিশেষ কারণ এর বাহ্যিক আকৃতি অন্যান্য সূচকগুলির থেকে আলাদা। এটি লাল বা সবুজ বিন্দুগুলির সমন্বয়ে গঠিত এবং এটি একটি আর্ক আকারে মূল্য আন্দোলনের অনুসরণ করে। কারণ এটি চার্টে একটি প্যারাবোলের মতো আকৃতির, আমরা এটিকে প্যারাবোলিক স্টিয়ারিং বলি, তবে এটি আসলে প্যারাবোলের কোনও গাণিতিক গণনা জড়িত নয়।

এটি মূল্য চার্টের উপরে নির্মিত এবং মূলত মূল্যের প্রবণতা বিশ্লেষণের জন্য ব্যবহৃত হয়। এটি চলমান গড় রেখার অনুরূপ। একমাত্র পার্থক্য হ'ল এটি একটি ত্বরণ ফ্যাক্টর নিয়ে আসে যা দামের পরিবর্তনের সাথে সাথে এর গতি সামঞ্জস্য করে।

উপরন্তু, চলমান গড় সর্বদা মূল্যের মধ্য দিয়ে চলবে, যখন দাম প্যারাবোলাকে অতিক্রম করে, সূচকটি

প্যারাবলিক স্টিয়ারিং গণনা

প্যারাবোলিক স্টিয়ারিং গণনা খুব জটিল। প্রথমে, আপনাকে চরম বিন্দু (সর্বোচ্চ বা সর্বনিম্ন মূল্য ইপি) নির্ধারণ করতে হবে। তারপরে এটিতে 0.02 থেকে শুরু করে একটি ত্বরণ ফ্যাক্টর (এএফ) যুক্ত করুন এবং তারপরে পরবর্তী চরম বিন্দু স্পর্শ করার সময় প্রতিবার 0.02 যোগ করুন। এএফ সর্বোচ্চ 0.20 হয়, তারপরে চরম মূল্য এবং পূর্ববর্তী সময়ের এসএআর এর মধ্যে পার্থক্যকে ত্বরণ ফ্যাক্টর দ্বারা গুণ করুন, তারপরে পূর্ববর্তী সময়ের এসএআর যুক্ত করুন।

মূল্যবৃদ্ধি অ্যালগরিদম

প্রথম ধাপঃঅনুমান করুন যে সময়কাল হলt. SAR(t)পূর্ববর্তী N সময়ের সর্বনিম্ন মূল্যের সমান।Af(t)হল ০.০২।

-

যদি

SAR(t)সর্বনিম্ন মূল্যের চেয়ে বড়L(t)t সময়কালে, একটি সুইচ ঘটে এবং পরবর্তী সময়কালে নিম্নমুখী প্রবণতা প্রবেশ করে; -

যদি

SAR(t)সর্বনিম্ন মূল্যের চেয়ে বেশি নয়L(t)t সময়ের মধ্যে, এটি পরবর্তী সময়ের মধ্যে আপট্রেন্ডে প্রবেশ করে; -

চরম মান

Ep(t)সর্বশেষ N সময়কালের সর্বোচ্চ মূল্যের সমান;

দ্বিতীয় ধাপ:সময়কাল t+1, যা হলঃ

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

যদি

SAR(t+1)সর্বনিম্ন মূল্যের চেয়ে বড়L(t+1)t+1 সময়কালের মধ্যে, একটি স্যুইচ ঘটে এবং পরবর্তী সময়কালে একটি ডাউনট্রেন্ডে প্রবেশ করে; -

যদি

SAR(t+1)সর্বনিম্ন মূল্যের চেয়ে বেশি নয়L(t+1)t+1 সময়কালের, এটি পরবর্তী আপট্রেন্ডের পর্যায়ে প্রবেশ করে; এবং চরম মানEp(t+1)সর্বশেষ N সময়কালের সর্বোচ্চ মূল্যের সমান; -

যদি সময়ের সর্বোচ্চ মূল্য, অর্থাৎ,

H(t+1)পূর্ববর্তী N সময়কালের সর্বোচ্চ মূল্যের চেয়ে বেশি হলে,AF(t+1)=AF(t)+0.02, অন্যথায়,AF(t+1)= AF(t).

তৃতীয় ধাপঃপরবর্তী সময় t+2, t+3,..., পর্যন্ত সুইচটি ঘটবে। উপরন্তু, সর্বোচ্চ মানAF০.২।

মূল্য হ্রাস অ্যালগরিদম

প্রথম ধাপঃধরুন, সময়সীমা t।SAR(t)পূর্ববর্তী N সময়কালের সর্বোচ্চ মূল্যের সমান।Af(t)হল ০.০২।

-

যদি

SAR(t)সর্বোচ্চ মূল্যের চেয়ে কমH(t)t সময়ের মধ্যে, একটি স্যুইচ ঘটে এবং পরবর্তী সময়ের মধ্যে আপট্রেন্ডে প্রবেশ করে; -

যদি

SAR(t)সর্বোচ্চ দামের চেয়ে কম নয়H(t)t সময়ের মধ্যে, এটি পরবর্তী সময়ের মধ্যে ডাউনট্রেন্ডে প্রবেশ করে; -

চরম মান

Ep(t)সর্বশেষ N সময়কালের সর্বনিম্ন মূল্যের সমান;

২য় ধাপ: সময়কাল t+1, যা হলঃ

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

যদি

SAR(t+1)সর্বোচ্চ মূল্যের চেয়ে কমH(t+1)t+1 সময়কালে, একটি স্যুইচ ঘটে এবং পরবর্তী সময়কালে আপট্রেন্ডে প্রবেশ করে; -

যদি

SAR(t+1)সর্বোচ্চ দামের চেয়ে কম নয়L(t+1)t+1 সময়কালের, এটি পরবর্তী সময়কালে নিম্নমুখী প্রবণতা প্রবেশ করে; উপরন্তু, চরম মানEp(t+1)সর্বশেষ N সময়কালের সর্বনিম্ন মূল্যের সমান; -

যদি সর্বনিম্ন দাম

L(t+1)সময়কালের সর্বনিম্ন মূল্য পূর্ববর্তী N সময়কালের সর্বনিম্ন মূল্যের চেয়ে কম হলে,AF(t+1)=AF(t)+0.02, অন্যথায়,AF(t+1)=AF (t).

তৃতীয় ধাপঃপরবর্তী সময় t+2, t+3,..., পর্যন্ত সুইচটি ঘটবে। উপরন্তু, সর্বোচ্চ মানAF০.২।

এসএআর অ্যালগরিদমের অনেকগুলি সংস্করণ রয়েছে। উপরের অ্যালগরিদমটি তাদের মধ্যে কেবল একটি, অন্যগুলি কাঠামোর দিক থেকে অনুরূপ। পার্থক্যটি বিশদ বিবরণে রয়েছে, যেমন ত্বরণ ফ্যাক্টরের ট্রিগার শর্ত এবং এর নির্ধারণ অ্যালগরিদমEp(t). আমরা প্যারাবলিক টার্নের বৈশিষ্ট্যগুলি দেখতে পাচ্ছিঃ বাজারের উত্থান প্রবণতায়, প্রতিটি কে লাইনের এসএআর পূর্ববর্তী কে লাইনের এসএআরের চেয়ে বেশি, এবং স্টপ লস পয়েন্টটি ধীরে ধীরে সরানো হয়, এইভাবে নিশ্চিত করা হয় যে ভাসমান মুনাফাও ধীরে ধীরে উপরে চলেছে। এটি সাধারণ ট্রেলিং স্টপ লস। বাজারের ত্বরান্বিত উত্থান প্রবণতায়, এএফ বৃদ্ধি পায় এবং ইপি বৃদ্ধি পায়, যা স্টপ-লস পয়েন্টের গতি আরও ত্বরান্বিত করে, নিশ্চিত করে যে একটি শক্তিশালী প্রবণতার পরিস্থিতিতে, স্টপ-লস পয়েন্ট স্টক মূল্যের প্রবণতা ঘনিষ্ঠভাবে অনুসরণ করতে পারে এবং আরও লাভের লক করতে পারে।

কৌশলগত যুক্তি

পৃথক প্যারাবলিক স্টিয়ারিং একটি বিপরীতমুখী কৌশল। যখন দাম প্যারাবোলার উপরে থাকে, তখন লং পজিশন রাখা হয়, এবং যখন দাম প্যারাবোলার নীচে থাকে, তখন শর্ট পজিশন রাখা হয়। এই খালি নয় এমন কৌশলটি ট্রেন্ড মার্কেটে ভালভাবে মানিয়ে নিতে পারে এবং যখন বাজারের প্রবণতা মসৃণ থাকে তখন ভাল মুনাফা করতে পারে। তবে যারা ট্রেডিং করেছেন তারা জানেন যে বাজারটি বেশিরভাগ সময়ই অস্থির থাকে, তাই আপনি যদি একা প্যারাবলিক টার্ন ব্যবহার করেন তবে আপনি দীর্ঘমেয়াদী ট্রেন্ড মার্কেটে অর্জিত অনেক মুনাফা হারাতে পারেন। অতএব, আমাদের একটি ফিল্টার যুক্ত করতে হবে। যখন বাজারটি অস্থির হয়, আমরা কিছু অ-প্রবণতা সুযোগ ফিল্টার করতে পারি, যার ফলে ট্রেডিং ফ্রিকোয়েন্সি হ্রাস পায় এবং এমনকি বিজয়ী হার বা মুনাফা-হানি অনুপাত বৃদ্ধি পায়, যাতে দীর্ঘমেয়াদী অস্থির বাজারে, নিট মূল্যের পশ্চাদপসরণ কার্যকরভাবে হ্রাস পেতে পারে।

-

লং পজিশন খোলাঃ প্যারাবোলা বাড়ছে, এবং সর্বোচ্চ মূল্য পূর্ববর্তী সর্বোচ্চ মূল্যের চেয়ে বেশি

-

শর্ট পজিশন খোলাঃ প্যারাবোলা হ্রাস পাচ্ছে, এবং সর্বনিম্ন মূল্য পূর্ববর্তী সর্বনিম্ন মূল্যের চেয়ে কম

-

লং পজিশন লাভ গ্রহণ করেঃ প্যারাবল কমছে এবং ফ্লোটিং মুনাফা নির্দিষ্ট পরিমাণে পৌঁছেছে

-

মুনাফা গ্রহণের শর্ট পজিশনঃ প্যারাবোল বাড়ছে এবং ফ্লোটিং মুনাফা নির্দিষ্ট পরিমাণে পৌঁছেছে

-

লং পজিশনের স্টপ লসঃ ক্ষতি নির্দিষ্ট পরিমাণে পৌঁছে যায়

-

শর্ট পজিশনের স্টপ লসঃ হার নির্দিষ্ট পরিমাণে পৌঁছে যায়

লেখার কৌশল

উপরের কৌশল যুক্তির উপর ভিত্তি করে, আমরা এটি FMZ কোয়ান্ট প্ল্যাটফর্মে বাস্তবায়ন করতে পারি।fmz.com> লগইন > ড্যাশবোর্ড > কৌশল গ্রন্থাগার > নতুন কৌশল > উপরের ডান কোণায় থাকা ড্রপ-ডাউন মেনুতে ক্লিক করে আমার ভাষা নির্বাচন করুন, কৌশল লিখতে শুরু করুন এবং নীচের কোডের মন্তব্যগুলিতে মনোযোগ দিন।

প্রথমত, এই কৌশল ব্যবহার করা প্রয়োজন যে পরামিতিঃ চলন্ত গড় দৈর্ঘ্য, স্টপ লস পরিসীমা, লাভ গ্রহণ পরামিতি, ইত্যাদি এই সব পরীক্ষা ডিবাগিং এবং অপ্টিমাইজেশান সহজ করার জন্য বহিরাগত পরামিতি হিসাবে সংজ্ঞায়িত করা হয়ঃ

N:=30; // highest or lowest price parameter

SLOSS:=1; // Taking Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

তারপরে, কৌশলটিতে ব্যবহৃত প্রয়োজনীয় ডেটা গণনা করুনঃ প্রথমে অর্ডার পরিমাণ গণনা করুন, তারপরে প্যারাবলিক টার্ন সূচক গণনা করুন এবং এটি একটি উত্থান রাষ্ট্র বা একটি পতনশীল রাষ্ট্র কিনা তা বিচার করুন এবং অবশেষে সর্বোচ্চ বা সর্বনিম্ন মূল্য এবং পূর্ববর্তী সর্বোচ্চ এবং সর্বনিম্ন মূল্যের মধ্যে অবস্থানের সম্পর্ক গণনা করুনঃ

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

নিম্নলিখিত অংশটি খোলার অবস্থান এবং স্টপ লস বা লাভ নেওয়ার বিষয়েঃ

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // Long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // Short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // Long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // Short position stop loss

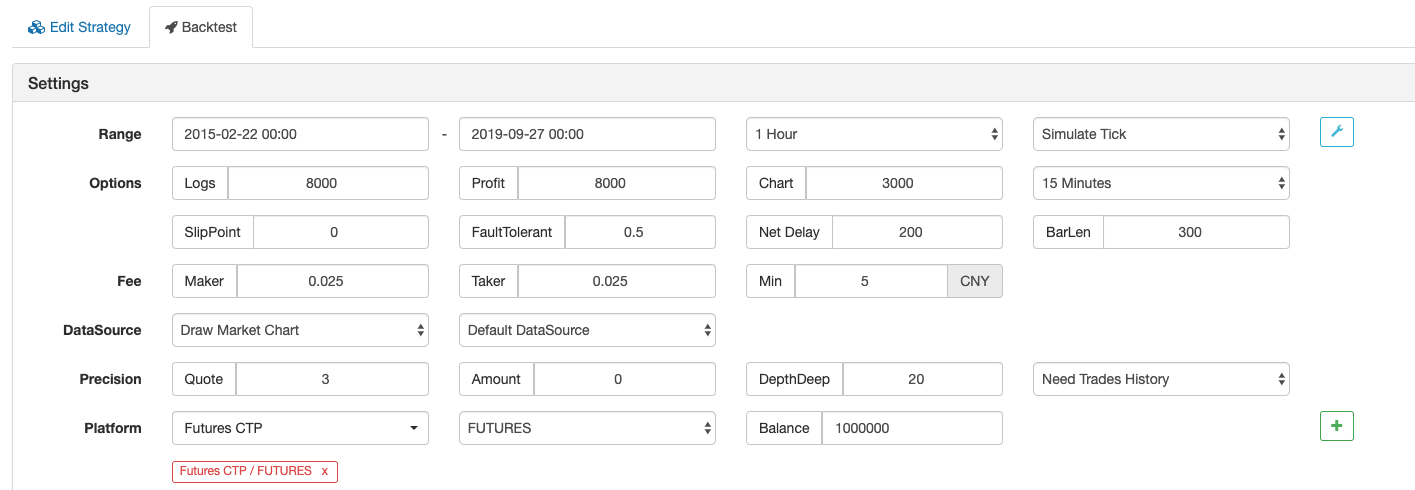

কৌশল ব্যাকটেস্ট

ব্যাকটেস্ট পরিবেশ

- লেনদেনের ধরনঃ সজ্জা সূচক

- সময়ঃ ২২ ফেব্রুয়ারি, ২০১৫ ~ ২৭ সেপ্টেম্বর, ২০১৯

- চক্রঃ এক ঘন্টা

- স্লাইপঃ পজিশন খোলার এবং বন্ধের জন্য ২ পিপ

- ফিঃ এক্সচেঞ্জ স্ট্যান্ডার্ডের ২ গুণ

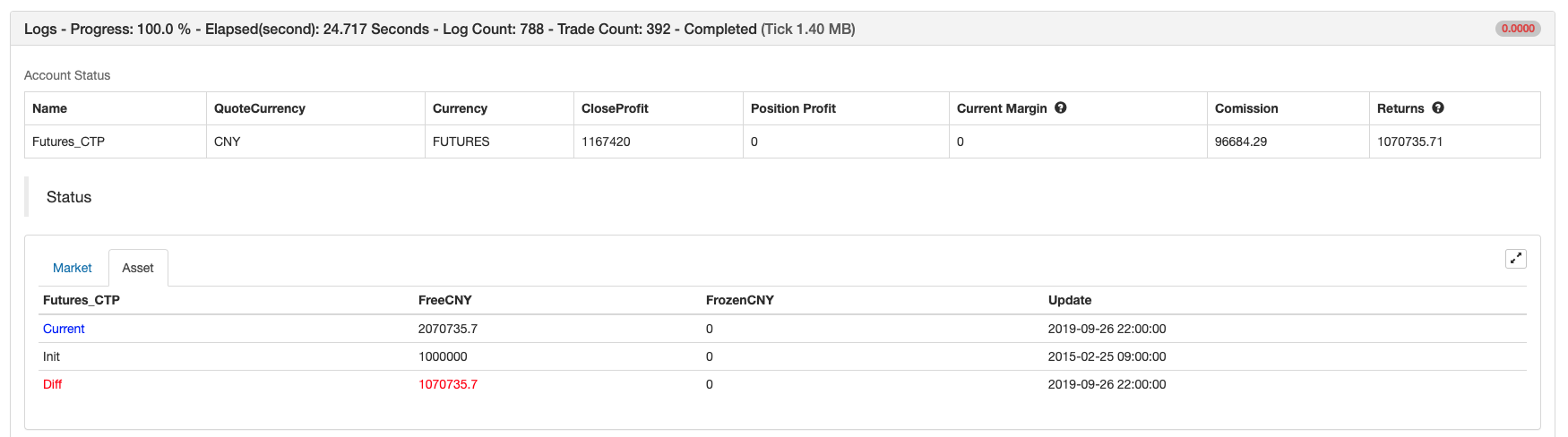

মুনাফা প্রতিবেদন

ফান্ড কার্ভ

সম্পূর্ণ কৌশল কোড

(*backtest

Start: 2015-02-22 00:00:00

End: 2019-09-27 00:00:00

Period: 1h

Exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

Args: [["ContractType","rb000",126961]]

*)

N:=30; // Highest or lowest price parameter

SLOSS:=1; // Take Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // short position stop loss

কনফিগারেশন ছাড়াই সম্পূর্ণ কৌশল উৎস কোড কপি করতে ক্লিক করুনঃhttps://www.fmz.com/strategy/168073

শেষ পর্যন্ত

বেশিরভাগ ঐতিহ্যবাহী সূচক নতুন কে লাইনের চেয়ে অনেক পিছিয়ে রয়েছে। কেবলমাত্র প্যারাবলিক টার্নই নতুন কে লাইনের সাথে অন্তর্নির্মিত ত্বরণ ফ্যাক্টরের বৈশিষ্ট্য অনুসারে ঘনিষ্ঠভাবে মেলে না, তবে এটি খুব নমনীয়ও নয়, যাতে কৌশলটি আক্রমণাত্মক এবং প্রতিরক্ষামূলক উভয়ই হতে পারে। যদিও গণনার পদ্ধতিটি খুব জটিল, তবে বিদ্যমান সূচকগুলি সরাসরি ব্যবহার করা যেতে পারে, যা নতুনদের জন্য খুব বন্ধুত্বপূর্ণ। তবে এটি লক্ষ করা উচিত যে যখন বাজারটি অস্থিরতার একটি সংকীর্ণ পরিসরে প্রবেশ করে, তখন প্যারাবলিক টার্নের প্রায়শই একটি অবৈধ কেনা এবং বিক্রয় সংকেত থাকবে, যার ফলে এটি অস্থায়ীভাবে বা দীর্ঘ সময়ের জন্য মেয়াদ শেষ হবে।

- ক্রিপ্টোকারেন্সি মার্কেটে মৌলিক বিশ্লেষণের পরিমাণ নির্ধারণঃ তথ্য নিজের জন্য কথা বলতে দিন!

- মুদ্রাচক্রের মৌলিক পরিমাণগত গবেষণা - এখন আর সব ধরনের ধাঁধাবাদী শিক্ষকদের বিশ্বাস করা বন্ধ করুন, তথ্য অবজেক্টিভভাবে কথা বলছে!

- কোয়ালিফাইড লেনদেনের জন্য একটি অপরিহার্য সরঞ্জাম - উদ্ভাবক কোয়ালিফাইড ডেটা এক্সপ্লোরার মডিউল

- সবকিছু আয়ত্ত করা - এফএমজেড ট্রেডিং টার্মিনালের নতুন সংস্করণে ভূমিকা (টিআরবি আর্বিট্রেজ সোর্স কোড সহ)

- এফএমজেডের নতুন ট্রেডিং টার্মিনালের সাথে পরিচিত হোন (ট্র্যাফিক কোড সহ)

- FMZ Quant: ক্রিপ্টোকারেন্সি মার্কেটে সাধারণ প্রয়োজনীয়তা ডিজাইন উদাহরণগুলির বিশ্লেষণ (II)

- কিভাবে 80 লাইন কোডে একটি উচ্চ ফ্রিকোয়েন্সি কৌশল সঙ্গে মস্তিষ্কহীন বিক্রয় বট শোষণ

- এফএমজেড পরিমাণঃ ক্রিপ্টোকারেন্সি বাজারের সাধারণ চাহিদা ডিজাইন উদাহরণ বিশ্লেষণ (২)

- ৮০ লাইন কোডের উচ্চ-প্রবাহের কৌশল ব্যবহার করে মস্তিষ্কবিহীন রোবটকে কীভাবে বিক্রি করা যায়

- FMZ Quant: ক্রিপ্টোকারেন্সি মার্কেটে সাধারণ প্রয়োজনীয়তা ডিজাইন উদাহরণগুলির বিশ্লেষণ (I)

- এফএমজেড কোয়াটিফিকেশনঃ ক্রিপ্টোকারেন্সি মার্কেটের সাধারণ চাহিদা ডিজাইন উদাহরণ বিশ্লেষণ