策略简介

在众多交易策略中,唐奇安通道策略应该是最为经典的突破类策略之一,早在1970年就已经大名远扬,当时国外有家公司专门对主流的程序化交易策略进行模拟测试和研究,结果表明,在所有策略测试中,唐奇安通道策略最为成功。

后来,在美国又发生了一件交易历史上最著名的“海龟”交易员培训,造就了巨大的成功。当时“海龟们”的交易方法是保密的,但过了十几年,《海龟交易法则》公之于众,人们才发现“海龟们”用的正是改进版的唐奇安通道策略。

突破型交易策略适应于走势比较流畅的交易品种,最常见的突破交易方式就是,利用价格与支撑和阻力的相对位置关系,来判断具体交易买卖点位。本节的唐奇安通道策略也正是基于这个原理。

唐奇安通道策略规则

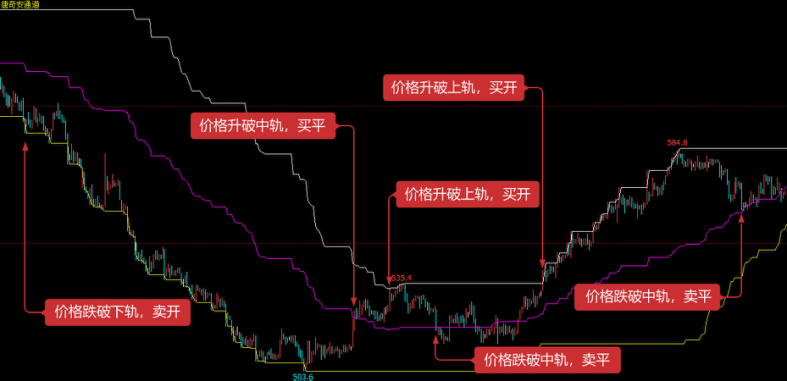

唐奇安通道属于趋势型指标,它的外表与信号与布林带指标有点相像。但是唐奇安的价格通道是根据一定期间内的最高价格与最低价格构建的。比如:在计算最近50根K线最高价的最大值,形成上轨;计算最近50根K线最低价的最小值,形成下轨。

如上图所示:该指标由3条不同颜色的曲线组成的,默认是20个周期内的最高价和最低价来显示市场价格的波动性,当其通道窄时表示市场波动较小,反之通道宽则表示市场波动比较大。

如果价格升破上轨时,就是买入信号;反之,如果价格跌破下轨时,就是卖出信号。由于其上轨和下轨是用最高价和最低价计算出来的,所以一般情况下,价格很少同时升破和跌破上下通道线。大多数情况下,价格是沿着上轨或下轨单边运动,或者在上轨和下轨之间运动的。

策略逻辑

唐奇安通道的使用方法有很多,可以单独使用,也可以和其他指标结合在一起使用。本节课程我们将采用最简单的使用方法。即:当价格自下而上突破上轨,即突破上方压力线时,我们认为多方力量正在走强,一波上涨行情已经形成,买入开仓信号产生;当价格自上而下跌破下轨,即跌破支撑线时,我们认为空方力量正在走强,一波下跌趋势已经形成,卖出开仓信号产生。

如果买入开仓后,价格又重新跌回到了唐奇安通道中轨,我们认为多方力量正在走弱,或者空方力量正在加强,卖出平仓信号产生;如果卖出开仓后,价格又重新涨回到唐奇安通道中轨,我们认为空方力量正在走弱,或者多方力量正在加强,买入平仓信号产生。

买卖条件

- 多头开仓:如果无持仓,并且收盘价大于上轨

- 空头开仓:如果无持仓,并且收盘价小于下轨

- 多头平仓:如果持多单,并且收盘价小于中轨

- 空头平仓:如果持空单,并且收盘价大于中轨

策略代码实现

接下来我们在发明者量化平台的研究环境中,庖丁解牛的逐一理解这个策略

进入发明者量化平台的研究环境,请看下图:

- 1