আপনাকে কৌশল লিখতে শেখাবে -- মাই ল্যাঙ্গুয়েজের কৌশল প্রতিস্থাপন করবে

লেখক:লিডিয়া, সৃষ্টিঃ ২০২২-১২-২৬ 15:23:০৮, আপডেটঃ ২০২৩-০৯-১৩ ১৯ঃ৪৪ঃ২৮

আপনাকে কৌশল লিখতে শেখান একটি মাইল্যাঙ্গুয়েজ কৌশল প্রতিস্থাপন

সম্প্রতি, আমার বন্ধুদের সাথে কৌশল সম্পর্কে কথা বলার সময়, আমি শিখেছি যে মাইল্যাঙ্গুয়েজে লিখিত অনেক কৌশল নমনীয়তার সমস্যায় ভুগছে। অনেক ক্ষেত্রে, স্ট্যান্ডার্ড কে-লাইন পিরিয়ড ব্যবহার করা প্রয়োজন যা সিস্টেম দ্বারা সরবরাহ করা হয় না। উদাহরণস্বরূপ, সর্বাধিক প্রয়োজনীয়তা হ'ল কে-লাইনটি 4 ঘন্টা ব্যবহার করা। এই সমস্যাটি একটি নিবন্ধে সমাধান করা হয়েছে। যদি আপনি আগ্রহী হন তবে দয়া করে দেখুনঃলিঙ্ক. তবে, মাইল্যাঙ্গুয়েজ কৌশলতে, মাইল্যাঙ্গুয়েজের উচ্চ এনক্যাপসুলেশন বৈশিষ্ট্যের কারণে, এটি নিজেরাই ডেটা প্রক্রিয়া করার জন্য নমনীয় নয়। এই সময়ে, কৌশল ধারণাটি অন্যান্য ভাষায় প্রতিস্থাপন করা প্রয়োজন।

ট্রেন্ড কৌশল ট্রান্সপ্ল্যান্টের জন্য এটি খুবই সহজ। আমরা একটি নমুনা কোড ব্যবহার করতে পারি কোডের ডেটা গণনার অংশটি পূরণ করতে যা কৌশলটি চালায়, এবং ট্রেডিং সিগন্যাল ট্রিগার শর্ত পূরণ করে।

পুনরায় ব্যবহারযোগ্য নমুনা কোডঃ

উদাহরণস্বরূপ, OKX futures এর কৌশলটি দেখুন।

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

উদাহরণঃ ডাবল EMA কৌশল প্রতিস্থাপন

মাইল্যাঙ্গুয়েজ ব্যাকটেস্টঃ

মাইল্যাঙ্গুয়েজের কৌশল কোডঃ

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

জাভাস্ক্রিপ্ট স্ট্র্যাটেজিতে ট্রান্সপ্ল্যান্ট করুন

প্রথমত, পুনরায় ব্যবহারযোগ্য নমুনা কোডের জন্য টিকার অধিগ্রহণ এবং সূচক গণনার অংশগুলি পূরণ করুনঃ

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

আপনি দেখতে পারেন, ডাবল EMA কৌশল খুব সহজ. প্রথম, K-লাইন তথ্য পেতেrecords, এবং তারপর EMA ফাংশন ব্যবহার করুনTA.MAএরTA function library৫ দিনের ইএমএ এবং ১৫ দিনের ইএমএ গণনা করার জন্য (যেমন আমরা ব্যাকটেস্ট ইন্টারফেসে দেখতে পাচ্ছি, কে-লাইন পিরিয়ড দৈনিক কে-লাইনে সেট করা আছে, তাইTA.MA(records, 5)৫ দিনের EMA গণনা করা হয়,TA.MA(records, 15)১৫ দিনের ইএমএ হিসাব করা হয়।

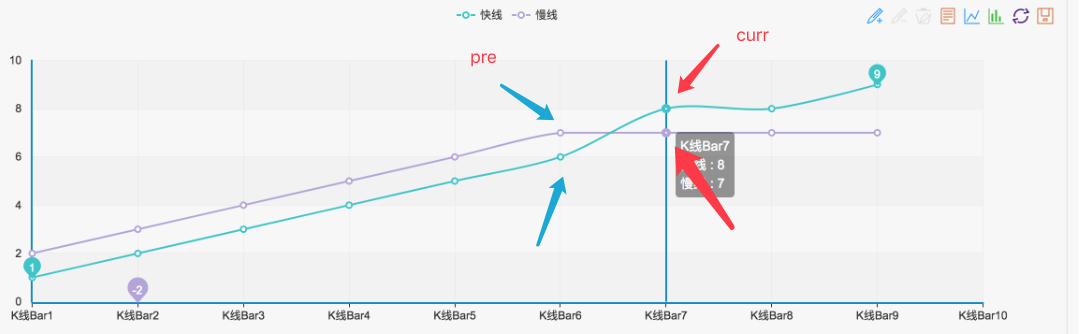

তাহলে শেষের দুই পয়েন্টটা পান।ma5_curr(দর্শক মান), শেষ তৃতীয় বিন্দুma5_pre(দর্শক মান)ma5, এবং একইma15তারপর আমরা এই সূচক তথ্য ব্যবহার করতে পারেন গোল্ডেন ক্রস এবং bearish ক্রসওভার বিচার করার জন্য, চিত্র দেখানো হয়েছেঃ

যখনই এই ধরনের একটি রাষ্ট্র গঠিত হয়, এটি একটি সুনির্দিষ্ট গোল্ডেন ক্রস বা বিয়ারিশ ক্রসওভার।

তারপর সিগন্যালের বিচার করার অংশটি নিম্নরূপ লেখা যেতে পারেঃ

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

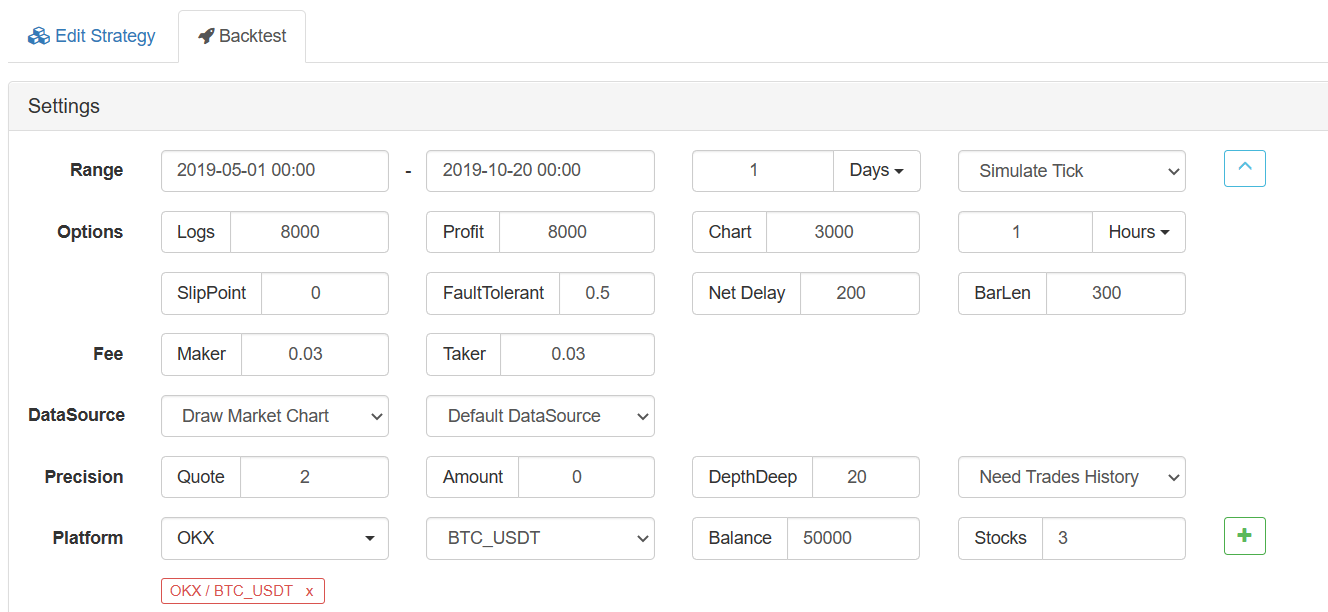

এই ভাবে, ট্রান্সপ্ল্যান্ট ঠিক আছে. আমরা ব্যাকটেস্ট করতে পারিঃ জাভাস্ক্রিপ্ট কৌশল ব্যাকটেস্টিং ব্যাকটেস্টিং কনফিগারেশনঃ

ব্যাকটেস্টিং এর ফলাফল:

মাইল্যাঙ্গুয়েজের ব্যাকটেস্টিং

এটি দেখা যায় যে ব্যাকটেস্টের ফলাফলগুলি প্রায় একই। এইভাবে, আপনি যদি কৌশলটিতে ইন্টারেক্টিভ ফাংশন, ডেটা প্রসেসিং (যেমন কে-লাইন সংশ্লেষণ) এবং কাস্টমাইজড চার্ট প্রদর্শন যুক্ত করতে চান তবে আপনি এটি অর্জন করতে পারেন।

আপনি যদি আগ্রহী হন, তাহলে চেষ্টা করুন।

- ক্রিপ্টোকারেন্সি মার্কেটে মৌলিক বিশ্লেষণের পরিমাণ নির্ধারণঃ তথ্য নিজের জন্য কথা বলতে দিন!

- মুদ্রাচক্রের মৌলিক পরিমাণগত গবেষণা - এখন আর সব ধরনের ধাঁধাবাদী শিক্ষকদের বিশ্বাস করা বন্ধ করুন, তথ্য অবজেক্টিভভাবে কথা বলছে!

- কোয়ালিফাইড লেনদেনের জন্য একটি অপরিহার্য সরঞ্জাম - উদ্ভাবক কোয়ালিফাইড ডেটা এক্সপ্লোরার মডিউল

- সবকিছু আয়ত্ত করা - এফএমজেড ট্রেডিং টার্মিনালের নতুন সংস্করণে ভূমিকা (টিআরবি আর্বিট্রেজ সোর্স কোড সহ)

- এফএমজেডের নতুন ট্রেডিং টার্মিনালের সাথে পরিচিত হোন (ট্র্যাফিক কোড সহ)

- FMZ Quant: ক্রিপ্টোকারেন্সি মার্কেটে সাধারণ প্রয়োজনীয়তা ডিজাইন উদাহরণগুলির বিশ্লেষণ (II)

- কিভাবে 80 লাইন কোডে একটি উচ্চ ফ্রিকোয়েন্সি কৌশল সঙ্গে মস্তিষ্কহীন বিক্রয় বট শোষণ

- এফএমজেড পরিমাণঃ ক্রিপ্টোকারেন্সি বাজারের সাধারণ চাহিদা ডিজাইন উদাহরণ বিশ্লেষণ (২)

- ৮০ লাইন কোডের উচ্চ-প্রবাহের কৌশল ব্যবহার করে মস্তিষ্কবিহীন রোবটকে কীভাবে বিক্রি করা যায়

- FMZ Quant: ক্রিপ্টোকারেন্সি মার্কেটে সাধারণ প্রয়োজনীয়তা ডিজাইন উদাহরণগুলির বিশ্লেষণ (I)

- এফএমজেড কোয়াটিফিকেশনঃ ক্রিপ্টোকারেন্সি মার্কেটের সাধারণ চাহিদা ডিজাইন উদাহরণ বিশ্লেষণ