Anfänger, schauen Sie sich das an Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (8)

Schriftsteller:- Ich bin ein Idiot., Erstellt: 2022-04-22 14:32:14, aktualisiert:Anfänger, schauen Sie sich das an Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (8)

Im letzten Artikel haben wir gemeinsam eine Multi-Symbol-Kontrakt-Spread-Überwachungsstrategie entwickelt. In diesem Artikel werden wir diese Idee weiter verbessern. Lassen Sie uns sehen, ob die Idee machbar ist, und führen Sie sie mit OKEX V5 simulierten Bot aus, um das Strategie-Design zu überprüfen. Diese Prozesse müssen auch im Prozess des programmierten Kryptowährungshandels und des quantitativen Handels erfahren werden. Ich hoffe, dass Sie wertvolle Erfahrungen daraus sammeln können.

Spoiler: Die Strategie läuft, was ein bisschen aufregend ist.

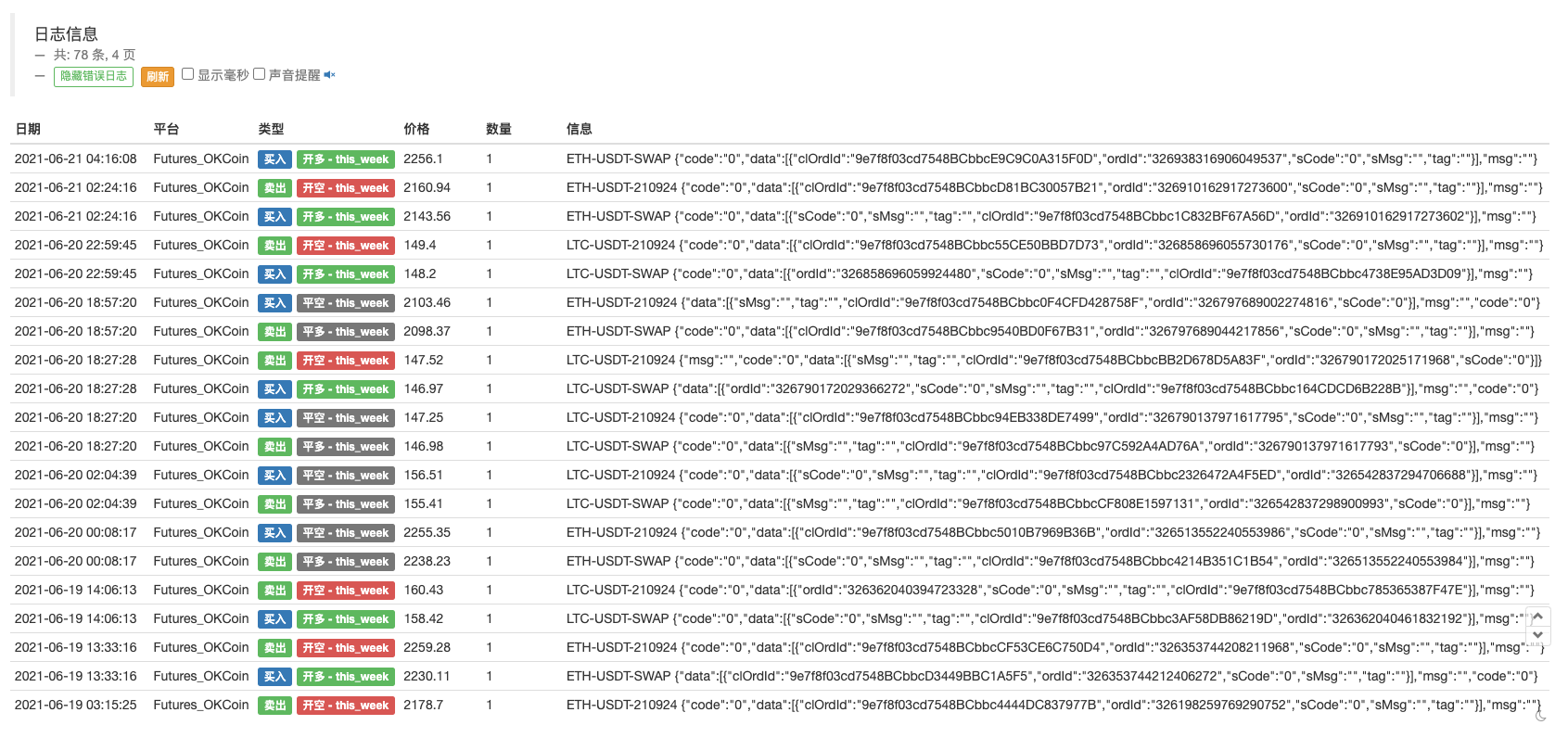

Das Gesamtdesign der Strategie wird durch die einfachste Idee implementiert. Obwohl es keine strengen Anforderungen an die Detailverarbeitung gibt, können Sie immer noch einige Tricks aus dem Code lernen. Die gesamte Strategie ist weniger als 400 Zeilen lang, so dass es nicht zu langweilig ist, sie zu lesen. Natürlich ist dies nur eine DEMO zum Testen, und wir müssen sie eine Weile ausführen, um das Ergebnis zu sehen. Was ich sagen möchte ist: Die aktuelle Strategie ist nur erfolgreich bei Eröffnungspositionen, und es gibt verschiedene Situationen, wie zum Beispiel Schließungspositionen, die tatsächlich getestet und erkannt werden müssen. Fehler im Programmdesign sind unvermeidlich, also sind Testen und Debuggen sehr wichtig!

Zurück zum Strategie-Design, basierend auf dem Code im letzten Artikel, habe ich hinzugefügt:

- Design der Datenbeständigkeit (durch Verwendung der Funktion _G, um Daten zu speichern und die Daten nach dem Neustart wiederherzustellen);

- Hinzufügen der Netzdatenstruktur zu jedem überwachten Vertragsspreadpaar (zur Steuerung der Absicherung bis zum Schließen von Positionen);

- Einfache Absicherungsfunktionen zur Eröffnung oder Schließung von Positionen durch Absicherung;

- Hinzufügen einer Funktion zur Berechnung des variablen Gewinns und Verlusts, bei der das Gesamtkapital ermittelt wird;

- Hinzufügen einiger Anzeigen der Exportstatusleiste Daten.

Die oben genannten Funktionen sind hinzugefügt. Um es einfach zu machen, entwarf die Strategie nur positive Absicherung (kurz für langfristigen Vertrag machen; lang für kurzfristigen Vertrag machen). Derzeit hat der ewige Vertrag (kurzfristige) eine negative Finanzierung Rate; machen Sie einfach in den ewigen Vertrag, um zu sehen, ob die Rendite der Finanzierung Rate erhöht werden kann.

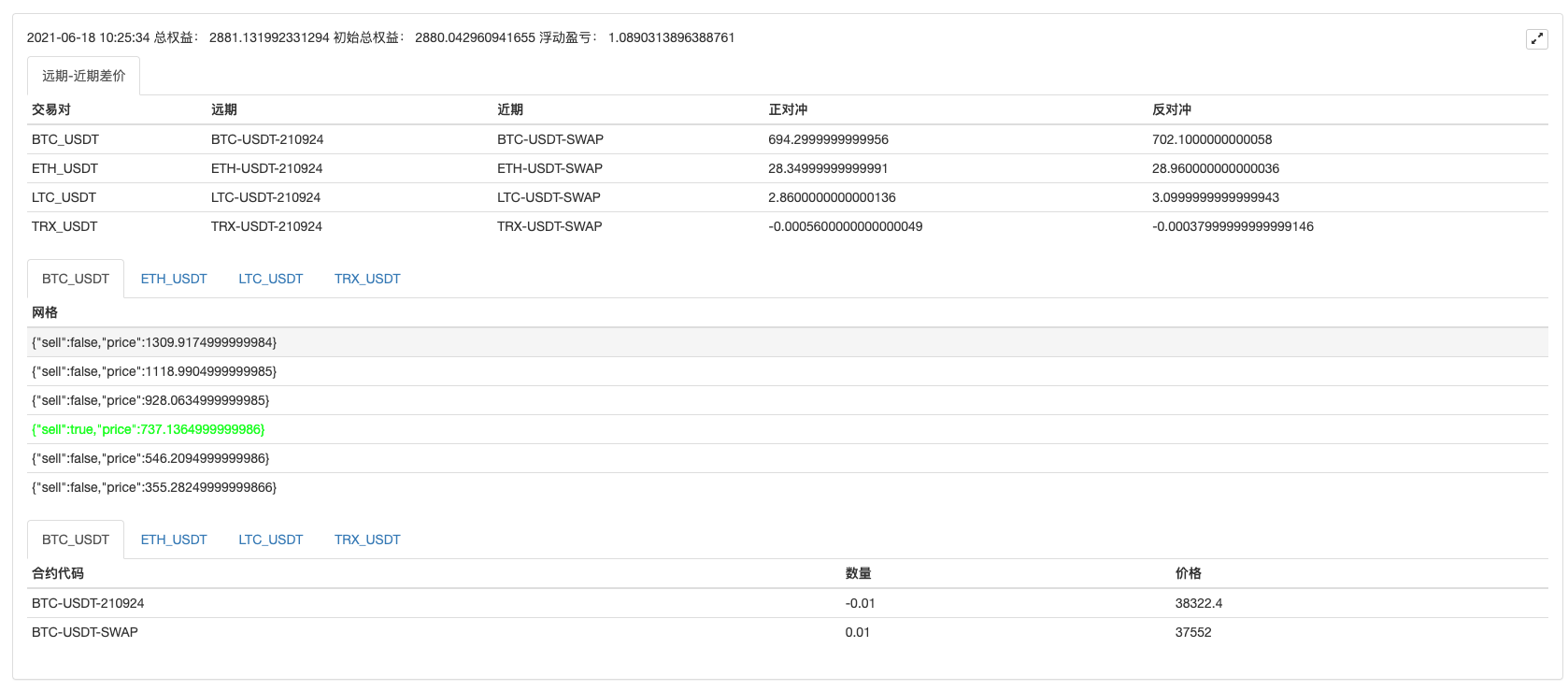

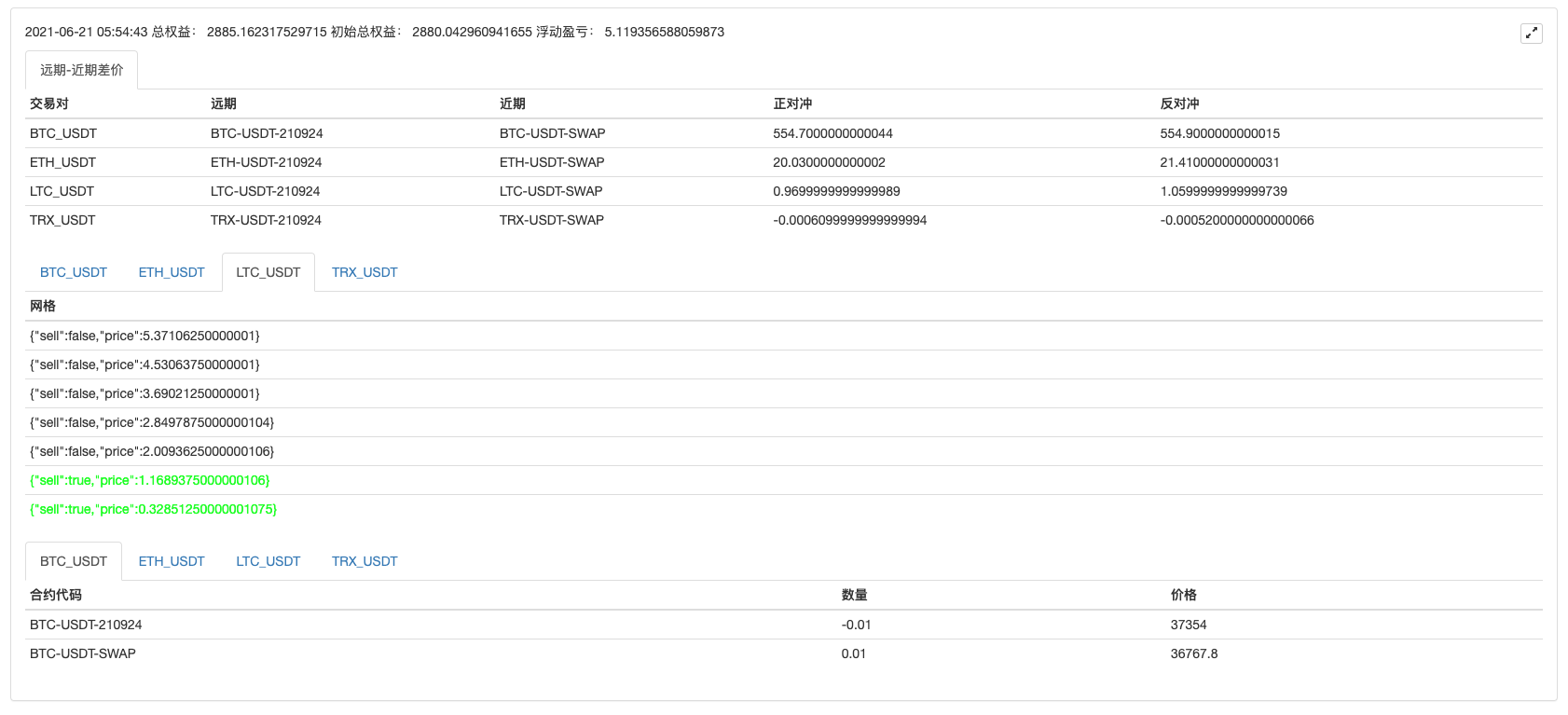

Lassen Sie die Strategie eine Weile laufen.

Es wurde für etwa 3 Tage getestet, und die Ausbreitungsfluktuationen sind eigentlich in Ordnung.

Ein Teil der Rendite aus der Förderquote ist in der folgenden Abbildung zu sehen.

Der Quellcode der Strategie wird wie folgt geteilt:

var arrNearContractType = strNearContractType.split(",")

var arrFarContractType = strFarContractType.split(",")

var nets = null

var initTotalEquity = null

var OPEN_PLUS = 1

var COVER_PLUS = 2

function createNet(begin, diff, initAvgPrice, diffUsagePercentage) {

if (diffUsagePercentage) {

diff = diff * initAvgPrice

}

var oneSideNums = 3

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

sell : false,

price : begin + diff / 2 + i * diff

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

sell : false,

price : begin - diff / 2 - j * diff

}

if (downObj.price <= 0) { // the price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function createCfg(symbol) {

var cfg = {

extension: {

layout: 'single',

height: 300,

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function main() {

if (isSimulate) {

exchange.IO("simulate", true) // switch to the simulated environment

Log("Only support OKEX V5 API, and switch to OKEX V5 simulated bot:")

} else {

exchange.IO("simulate", false) // switch to the bot

Log("Only support OKEX V5 API, and switch to OKEX V5 bot:")

}

if (exchange.GetName() != "Futures_OKCoin") {

throw "support OKEX Futures"

}

// initialize

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

// initialize the mark

var isFirst = true

// the profit prints the period

var preProfitPrintTS = 0

// the total equity

var totalEquity = 0

var posTbls = [] // the array of position table

// declare arrCfg

var arrCfg = []

_.each(arrNearContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

// create objects

var exName = exchange.GetName() + "_V5"

var nearConfigureFunc = $.getConfigureFunc()[exName]

var farConfigureFunc = $.getConfigureFunc()[exName]

var nearEx = $.createBaseEx(exchange, nearConfigureFunc)

var farEx = $.createBaseEx(exchange, farConfigureFunc)

// write the contracts to be subscribed in advance

_.each(arrNearContractType, function(ct) {

nearEx.pushSubscribeSymbol(ct)

})

_.each(arrFarContractType, function(ct) {

farEx.pushSubscribeSymbol(ct)

})

while (true) {

var ts = new Date().getTime()

// obtain the market quotes

nearEx.goGetTickers()

farEx.goGetTickers()

var nearTickers = nearEx.getTickers()

var farTickers = farEx.getTickers()

if (!farTickers || !nearTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "long-short term spread",

cols : ["trading pair", "long term", "shaort term", "positive hedge", "negative hedge"],

rows : []

}

var subscribeFarTickers = []

var subscribeNearTickers = []

_.each(farTickers, function(farTicker) {

_.each(arrFarContractType, function(symbol) {

if (farTicker.originalSymbol == symbol) {

subscribeFarTickers.push(farTicker)

}

})

})

_.each(nearTickers, function(nearTicker) {

_.each(arrNearContractType, function(symbol) {

if (nearTicker.originalSymbol == symbol) {

subscribeNearTickers.push(nearTicker)

}

})

})

var pairs = []

_.each(subscribeFarTickers, function(farTicker) {

_.each(subscribeNearTickers, function(nearTicker) {

if (farTicker.symbol == nearTicker.symbol) {

var pair = {symbol: nearTicker.symbol, nearTicker: nearTicker, farTicker: farTicker, plusDiff: farTicker.bid1 - nearTicker.ask1, minusDiff: farTicker.ask1 - nearTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, farTicker.originalSymbol, nearTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

// initialize

if (isFirst) {

isFirst = false

var recoveryNets = _G("nets")

var recoveryInitTotalEquity = _G("initTotalEquity")

if (!recoveryNets) {

// detect positions

_.each(subscribeFarTickers, function(farTicker) {

var pos = farEx.getFuPos(farTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(farTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

_.each(subscribeNearTickers, function(nearTicker) {

var pos = nearEx.getFuPos(nearTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(nearTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

// construct nets

nets = []

_.each(pairs, function (pair) {

farEx.goGetAcc(pair.farTicker.originalSymbol, ts)

nearEx.goGetAcc(pair.nearTicker.originalSymbol, ts)

var obj = {

"symbol" : pair.symbol,

"farSymbol" : pair.farTicker.originalSymbol,

"nearSymbol" : pair.nearTicker.originalSymbol,

"initPrice" : (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2,

"prePlus" : pair.farTicker.bid1 - pair.nearTicker.ask1,

"net" : createNet((pair.farTicker.bid1 - pair.nearTicker.ask1), diff, (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2, true),

"initFarAcc" : farEx.getAcc(pair.farTicker.originalSymbol, ts),

"initNearAcc" : nearEx.getAcc(pair.nearTicker.originalSymbol, ts),

"farTicker" : pair.farTicker,

"nearTicker" : pair.nearTicker,

"farPos" : null,

"nearPos" : null,

}

nets.push(obj)

})

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

initTotalEquity = currTotalEquity

} else {

throw "Fail to obtain the total equity by initialization!"

}

} else {

// recover

nets = recoveryNets

initTotalEquity = recoveryInitTotalEquity

}

}

// query the grid, to detect whether a trade is triggered

_.each(nets, function(obj) {

var currPlus = null

_.each(pairs, function(pair) {

if (pair.symbol == obj.symbol) {

currPlus = pair.plusDiff

obj.farTicker = pair.farTicker

obj.nearTicker = pair.nearTicker

}

})

if (!currPlus) {

Log("not detected", obj.symbol, "spread")

return

}

// examine the grid; dynamically add

while (currPlus >= obj.net[obj.net.length - 1].price) {

obj.net.push({

sell : false,

price : obj.net[obj.net.length - 1].price + diff * obj.initPrice,

})

}

while (currPlus <= obj.net[0].price) {

var price = obj.net[0].price - diff * obj.initPrice

if (price <= 0) {

break

}

obj.net.unshift({

sell : false,

price : price,

})

}

// detect grid

for (var i = 0 ; i < obj.net.length - 1 ; i++) {

var p = obj.net[i]

var upP = obj.net[i + 1]

if (obj.prePlus <= p.price && currPlus > p.price && !p.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, OPEN_PLUS)) { // positive hedge, open positions

p.sell = true

}

} else if (obj.prePlus >= p.price && currPlus < p.price && upP.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, COVER_PLUS)) { // positive hedge, close positions

upP.sell = false

}

}

}

obj.prePlus = currPlus // record the spread of the time, as cache, which will be used to judge upcross or downcross for the next time

// add other tables to export

})

if (ts - preProfitPrintTS > 1000 * 60 * 5) { // print every 5 minutes

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

totalEquity = currTotalEquity

LogProfit(totalEquity - initTotalEquity, "&") // print the dynamic profit of equity

}

// detect positions

posTbls = [] // reset and update

_.each(nets, function(obj) {

var currFarPos = farEx.getFuPos(obj.farSymbol)

var currNearPos = nearEx.getFuPos(obj.nearSymbol)

if (currFarPos && currNearPos) {

obj.farPos = currFarPos

obj.nearPos = currNearPos

}

var posTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["contract code", "amount", "price"],

"rows" : []

}

_.each(obj.farPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

_.each(obj.nearPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

posTbls.push(posTbl)

})

preProfitPrintTS = ts

}

// display the grid

var netTbls = []

_.each(nets, function(obj) {

var netTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["grid"],

"rows" : []

}

_.each(obj.net, function(p) {

var color = ""

if (p.sell) {

color = "#00FF00"

}

netTbl.rows.push([JSON.stringify(p) + color])

})

netTbl.rows.reverse()

netTbls.push(netTbl)

})

LogStatus(_D(), "total equity:", totalEquity, "initial equity:", initTotalEquity, "floating profit and loss: ", totalEquity - initTotalEquity,

"\n`" + JSON.stringify(tbl) + "`" + "\n`" + JSON.stringify(netTbls) + "`" + "\n`" + JSON.stringify(posTbls) + "`")

Sleep(interval)

}

}

function getTotalEquity() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("Fail to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

function hedge(nearEx, farEx, nearSymbol, farSymbol, nearTicker, farTicker, amount, tradeType) {

var farDirection = null

var nearDirection = null

if (tradeType == OPEN_PLUS) {

farDirection = farEx.OPEN_SHORT

nearDirection = nearEx.OPEN_LONG

} else {

farDirection = farEx.COVER_SHORT

nearDirection = nearEx.COVER_LONG

}

var nearSymbolInfo = nearEx.getSymbolInfo(nearSymbol)

var farSymbolInfo = farEx.getSymbolInfo(farSymbol)

nearAmount = nearEx.calcAmount(nearSymbol, nearDirection, nearTicker.ask1, amount * nearSymbolInfo.multiplier)

farAmount = farEx.calcAmount(farSymbol, farDirection, farTicker.bid1, amount * farSymbolInfo.multiplier)

if (!nearAmount || !farAmount) {

Log(nearSymbol, farSymbol, "Wrong calculation of the order amount:", nearAmount, farAmount)

return

}

nearEx.goGetTrade(nearSymbol, nearDirection, nearTicker.ask1, nearAmount[0])

farEx.goGetTrade(farSymbol, farDirection, farTicker.bid1, farAmount[0])

var nearIdMsg = nearEx.getTrade()

var farIdMsg = farEx.getTrade()

return [nearIdMsg, farIdMsg]

}

function onexit() {

Log("execute the onexit function", "#FF0000")

_G("nets", nets)

_G("initTotalEquity", initTotalEquity)

Log("Save data:", _G("nets"), _G("initTotalEquity"))

}

Strategieadresse:https://www.fmz.com/strategy/288559

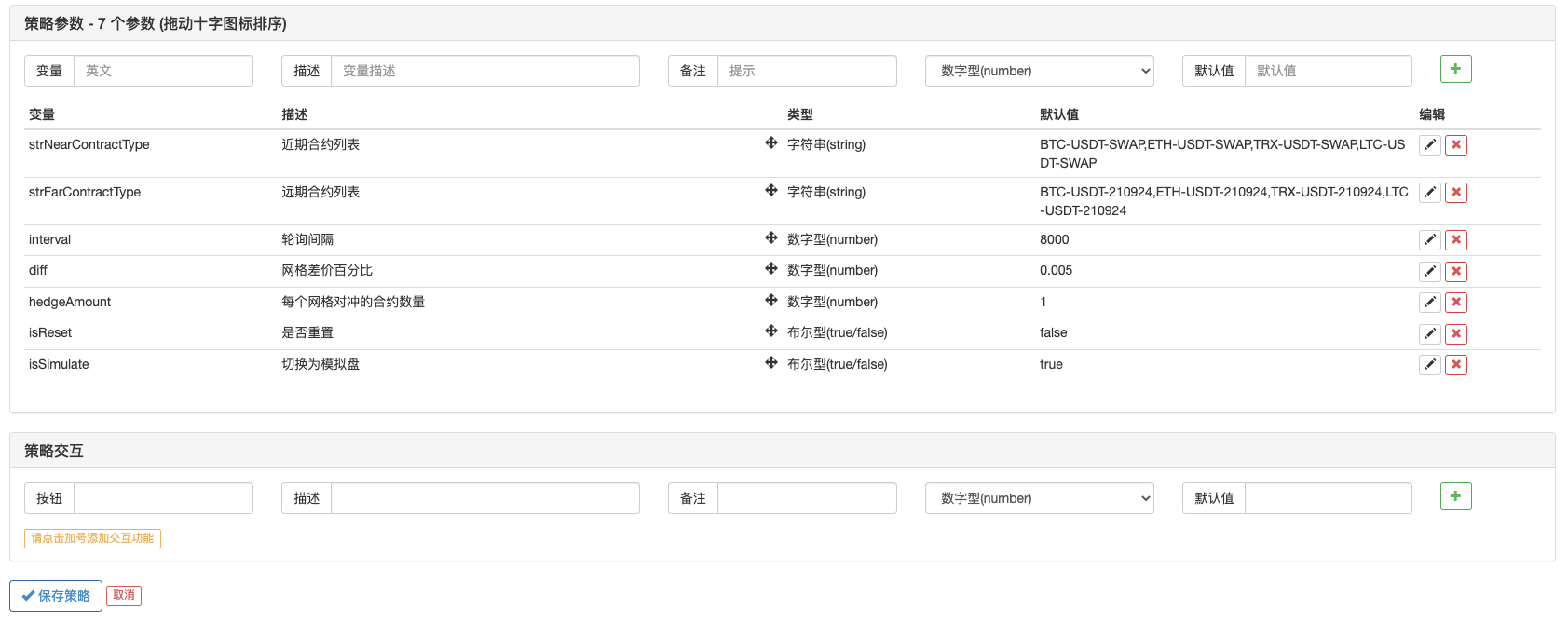

Die Strategie verwendet eine der von mir entworfenen Vorlagen; die Vorlage ist nicht gut genug, um hier gezeigt werden, so dass Sie eine andere Vorlage verwenden können, indem Sie den Strategie-Quellcode ein wenig ändern.

Wenn Sie interessiert sind, können Sie die Strategie im simulierten Bot OKEX V5 ausführen. Oh, richtig, die Strategie lässt sich nicht überprüfen!

- Analyse der Strategie der Gewinnsammler (2)

- Analyse der Strategie des Gewinnsammlers (1)

- Wenn Sie das nicht tun, dann können Sie das nicht tun. Wenn Sie das nicht tun, dann können Sie es nicht tun. Wenn Sie das nicht tun, dann können Sie es nicht tun.

- Hinzufügen von Stoploss zur Risikokontrolle

Was ist der Preis? - Diskussion über Hochfrequenz-Strategie-Design

Magisch modifizierter Profit Harvester - Binance Perpetual Funding Rate Arbitrage (100% des jährlichen Zinssatzes im Bullenmarkt)

- Nutzen Sie die aggregierte Marktoberfläche der Kryptowährungsplattform, um eine Multi-Symbol-Strategie zu erstellen

- Wie schreibt man hier, um ein Signal zu bekommen, wenn man nur einmal druckt und ausführt?

- Derartige Risikopositionen sind nicht zu berücksichtigen.

- Verwenden Sie SQLite zum Erstellen der FMZ Quant-Datenbank

- Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (7) - Anfänger, schauen Sie es sich an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (6) - Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (3) - Anfänger, schau es dir an

Ich bringe dich zum Quantitative Trading mit Kryptowährungen (2) - Meine Erfinder haben die falsche Zeit.

- Ich bin der Meinung, dass es eine gute Idee ist, eine Strategie zu finden, um das zu übersetzen.

- Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading von Kryptowährungen (5) - Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading von Kryptowährungen (4) - Zeit für die Erstellung und Fertigstellung von Bestellungen

- Die Strategie für den Einkauf von Martins Handnetz