Parabolische Lenkung SAR und Preis-Hoch- und Tiefpunktstrategie

Schriftsteller:Gutes, Erstellt: 2019-10-10 11:59:37, Aktualisiert: 2023-11-07 20:48:54

Zusammenfassung

Parabolische Lenkung ist ein sehr seltsamer technischer Analyseindikator, erfunden von Welles Wilder, der vollständige Name der Abkürzung ist

Einführung in die Parabollen Lenkung

Die parabolische Drehung ist eigenartig, weil ihre äußere Form sich von anderen Indikatoren unterscheidet. Sie besteht aus roten oder grünen Punkten und folgt der Preisbewegung in einer Bogenform. Da sie wie eine Parabole auf dem Diagramm geformt ist, nennen wir sie parabolische Lenkung, aber sie beinhaltet eigentlich keine mathematische Berechnung der Parabole.

Es ist auf dem Preisdiagramm aufgebaut und wird hauptsächlich zur Analyse von Preistrends verwendet. Dies ist der gleitenden Durchschnittslinie ähnlich. Der einzige Unterschied besteht darin, dass es mit einem Beschleunigungsfaktor ausgestattet ist, der seine Geschwindigkeit bei Preisänderungen anpasst.

Darüber hinaus wird der gleitende Durchschnitt immer durch den Preis laufen, wenn der Preis die Parabole überschreitet, wird der Indikator den

Berechnung der Parabollen Lenkung

Die Berechnung der parabolischen Lenkung ist sehr kompliziert. Zuerst müssen Sie den Extrempunkt (höchster oder niedrigster Preis EP) bestimmen. Dann fügen Sie einen Beschleunigungsfaktor (AF) von 0.02 hinzu und fügen Sie dann jedes Mal, wenn der nächste Extrempunkt berührt wird, 0.02 hinzu. Das Maximum von AF beträgt 0.20, multiplizieren Sie dann die Differenz zwischen dem Extrempreis und dem vorherigen Zeitraum SAR mit dem Beschleunigungsfaktor und fügen Sie dann den SAR des vorherigen Zeitraums hinzu.

Preissteigerung Algorithmus

Schritt eins:Nehmen wir an, dass der Zeitraumt. SAR(t)ist gleich dem niedrigsten Preis der vorangegangenen N Zeiträume.Af(t)ist 0,02.

-

Wenn

SAR(t)ist größer als der niedrigste PreisL(t)der Periode t ein Wechsel stattfindet und in der nächsten Periode in den Abwärtstrend eintritt; -

Wenn

SAR(t)ist nicht höher als der niedrigste PreisL(t)der Periode t tritt sie in der nächsten Periode in den Aufwärtstrend ein; -

Der extreme Wert

Ep(t)ist gleich dem höchsten Preis der letzten N Zeiträume;

Schritt 2:Der Zeitraum ist t+1, d. h.:

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

Wenn

SAR(t+1)ist größer als der niedrigste PreisL(t+1)im Zeitraum t+1 ein Wechsel stattfindet und im nächsten Zeitraum ein Abwärtstrend eintritt; -

Wenn

SAR(t+1)ist nicht höher als der niedrigste PreisL(t+1)der Zeitperiode t+1 in die nächste Stufe des Aufwärtstrends eintritt; und der extreme WertEp(t+1)ist gleich dem höchsten Preis der letzten N Zeiträume; -

Wenn der höchste Preis des Zeitraums, das heißt,

H(t+1)ist höher als der höchste Preis der vorherigen N Zeiträume, dannAF(t+1)=AF(t)+0.02, ansonstenAF(t+1)= AF(t).

Schritt 3:Wiederholen Sie den Algorithmus in der zweiten Stufe des Aufwärtstrends in der folgenden Zeit t+2, t+3,..., bis zur Umstellung.AFist 0,2.

Algorithmus für den Preisrückgang

Schritt eins:Nehmen wir an, dass der Zeitraum t ist.SAR(t)ist gleich dem höchsten Preis der vorangegangenen N Zeiträume.Af(t)ist 0,02.

-

Wenn

SAR(t)unter dem höchsten Preis liegtH(t)in der Zeitperiode t ein Wechsel erfolgt und der Aufwärtstrend in der nächsten Zeitperiode eintritt; -

Wenn

SAR(t)ist nicht niedriger als der höchste PreisH(t)der Zeitperiode t tritt er in der nächsten Zeitperiode in den Abwärtstrend ein; -

Der extreme Wert

Ep(t)ist gleich dem niedrigsten Preis der letzten N Zeiträume;

Schritt 2: Der Zeitraum beträgt t+1, d. h.:

SAR(t+1)=SAR(t)+Af(t)*(Ep(t) – SAR(t))

-

Wenn

SAR(t+1)unter dem höchsten Preis liegtH(t+1)der Periode t+1 ein Wechsel erfolgt und der Aufwärtstrend in der nächsten Periode eintritt; -

Wenn

SAR(t+1)ist nicht niedriger als der höchste PreisL(t+1)Der Wert des Extremwerts wird für den Zeitraum t+1 in den Abwärtstrend des nächsten Zeitraums eingegeben.Ep(t+1)ist gleich dem niedrigsten Preis der letzten N Zeiträume; -

Wenn der niedrigste Preis

L(t+1)der Zeitperiode unter dem niedrigsten Preis der vorherigen N Zeiträume liegt, dannAF(t+1)=AF(t)+0.02, ansonstenAF(t+1)=AF (t).

Schritt 3:Wiederholen Sie den Algorithmus in der zweiten Stufe des Aufwärtstrends in der folgenden Zeit t+2, t+3,..., bis zur Umstellung.AFist 0,2.

Es gibt viele Versionen des SAR-Algorithmus. Der obige Algorithmus ist nur einer von ihnen, andere sind ähnlich in der Struktur. Der Unterschied liegt in den Details, wie der Auslöserzustand des Beschleunigungsfaktors und der Bestimmungsalgorithmus vonEp(t). Wir können die Merkmale der parabolischen Wendung sehen: Im Aufwärtstrend des Marktes ist der SAR jeder K-Linie höher als der SAR der vorherigen K-Linie, und der Stop-Loss-Punkt wird allmählich nach oben bewegt, wodurch sichergestellt wird, dass sich der schwimmende Gewinn auch allmählich nach oben bewegt. Dies ist der typische Trailing-Stop-Loss. Im beschleunigenden Aufwärtstrend des Marktes wird der AF erhöht und der EP erhöht, was die Geschwindigkeit des Stop-Loss-Punkts weiter beschleunigt, was sicherstellt, dass der Stop-Loss-Punkt in einer starken Trendsituation dem Trend des Aktienkurses genau folgen und mehr Gewinne erzielen kann.

Strategie Logik

Die separate parabolische Lenkung ist eine Umkehrstrategie. Wenn der Preis über der Parabola liegt, wird die Long-Position gehalten, und wenn der Preis unter der Parabola liegt, wird die Short-Position gehalten. Diese nicht leere Strategie kann sich gut an den Trendmarkt anpassen und kann einen guten Gewinn erzielen, wenn der Markttrend glatt ist. Aber diejenigen, die den Handel gemacht haben, wissen, dass der Markt die meiste Zeit volatil ist, also wenn Sie die parabolische Wendung allein verwenden, können Sie einen Großteil der Gewinne verlieren, die Sie im langfristigen Trendmarkt erzielt haben. Daher müssen wir einen Filter hinzufügen. Wenn der Markt volatil ist, können wir einige der nicht-Trend-Möglichkeiten filtern, wodurch die Handelsfrequenz reduziert und die Gewinnrate oder sogar das Gewinnverhältnis erhöht wird, so dass im langfristigen volatilen Markt der Rückzug des Nettovermögens effektiv reduziert werden kann.

-

Offene Long-Position: Parabola steigt und der höchste Preis ist höher als der vorherige höchste Preis

-

Offene Leerposition: Parabola fällt, und der niedrigste Preis ist niedriger als der vorherige niedrigste Preis

-

Long-Position mit Gewinn: Die Parabole fällt und der variable Gewinn erreicht den angegebenen Betrag

-

Kurze Position mit Gewinn: Die Parabole steigt und der variable Gewinn erreicht den angegebenen Betrag

-

Stop-Loss für die Long-Position: der Verlust erreicht den angegebenen Betrag

-

Stop-Loss für Short-Positionen: Verlust erreicht den angegebenen Betrag

Schreibstrategie

Basierend auf der obigen Strategielogik können wir es auf der FMZ Quant Plattform implementieren.fmz.com> Anmeldung > Dashboard > Strategiebibliothek > Neue Strategie > Klicken Sie auf das Dropdown-Menü in der oberen rechten Ecke, um Meine Sprache auszuwählen, mit dem Schreiben der Strategie zu beginnen und auf die Kommentare im folgenden Code zu achten.

Zunächst die Parameter, die in dieser Strategie verwendet werden müssen: die gleitende Durchschnittslänge, der Stop-Loss-Bereich, der Gewinnparameter usw. Diese werden alle als externe Parameter definiert, um das Debugging und die Optimierung von Tests zu erleichtern:

N:=30; // highest or lowest price parameter

SLOSS:=1; // Taking Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

Dann berechnen Sie die notwendigen Daten, die in der Strategie verwendet werden: zuerst berechnen Sie die Auftragsmenge, berechnen Sie dann den parabolischen Wendeindikator und beurteilen Sie, ob es sich um einen steigenden oder fallenden Zustand handelt, und berechnen Sie schließlich die Positionsbeziehung zwischen dem höchsten oder niedrigsten Preis und dem vorherigen höchsten und niedrigsten Preis:

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

Der folgende Teil bezieht sich auf die Eröffnungsposition und den Stop-Loss oder den Take-Profit:

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // Long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // Short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // Long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // Short position stop loss

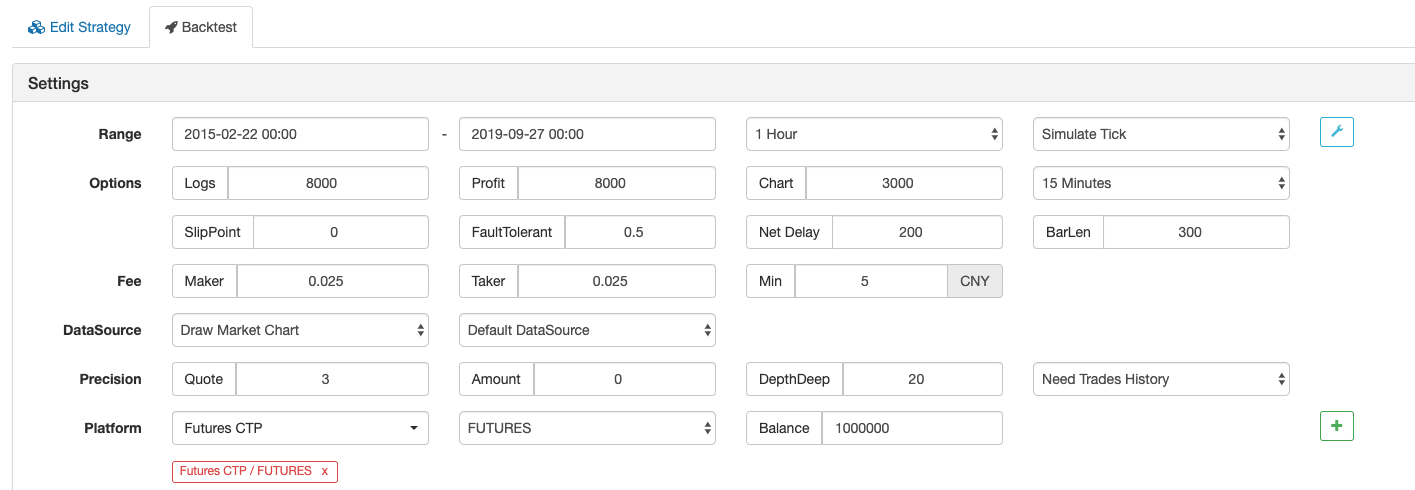

Strategie-Backtest

Zurücktestumgebung

- Handelssorte: Stahlstahlindex

- Zeit: 22. Februar 2015 ~ 27. September 2019

- Zyklus: eine Stunde

- Schlüpfen: 2 Pips für die Eröffnung und Schließung von Positionen

- Gebühr: 2-fache des Umtauschstandards

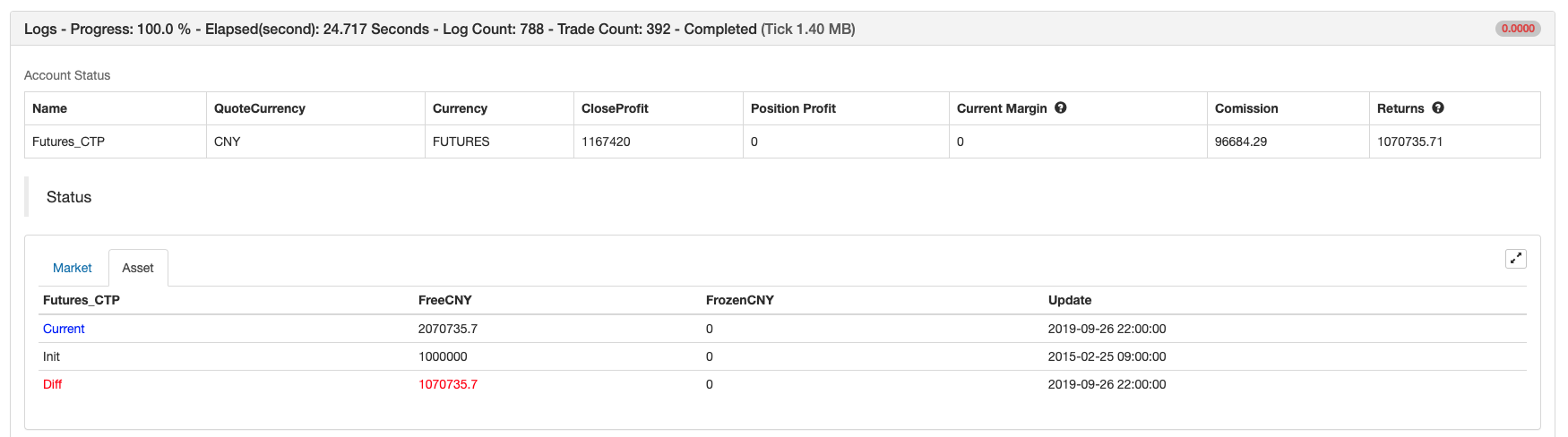

Gewinnbericht

Fondskurve

Vollständiger Strategiecode

(*backtest

Start: 2015-02-22 00:00:00

End: 2019-09-27 00:00:00

Period: 1h

Exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

Args: [["ContractType","rb000",126961]]

*)

N:=30; // Highest or lowest price parameter

SLOSS:=1; // Take Profit and Stop Loss Coefficient

FUND:=100000; // Initial funds

LOTS:=MAX(1,INTPART(FUND/(O*UNIT*0.1))); // Calculate the order quantity

SARLINE:=SAR(4,2,20); // Calculate the parabolic turn indicator

B1:=SARLINE>0; // Determine whether the trend is rising

S1:=SARLINE<0; // Determine whether the trend is falling

B2:=HIGH>=HHV(CLOSE,N); // Determine if the highest price is greater than the previous highest price

S2:=LOW<=LLV(CLOSE,N); // Determine if the lowest price is less than the previous lowest price

BARPOS>N AND B1 AND B2,BK(LOTS); //Open long position

BARPOS>N AND S1 AND S2,SK(LOTS); // Open short position

S1 AND S2 AND BKHIGH>BKPRICE*(1+0.01*SLOSS), SP(BKVOL); // long position taking profit

B1 AND B2 AND SKLOW<SKPRICE*(1-0.01*SLOSS),BP(SKVOL); // short position taking profit

C<BKPRICE*(1-SLOSS*0.01), SP(BKVOL); // long position stop loss

C>SKPRICE*(1+SLOSS*0.01), BP(SKVOL); // short position stop loss

Klicken Sie, um den vollständigen Quellcode der Strategie ohne Konfiguration zu kopieren:https://www.fmz.com/strategy/168073

Am Ende

Die meisten traditionellen Indikatoren liegen weit hinter der neuen K-Linie zurück. Nicht nur kann die parabolische Wende nach den Eigenschaften des eingebauten Beschleunigungsfaktors eng mit der neuen K-Linie abgestimmt werden, sondern auch ist sie nicht zu flexibel, so dass die Strategie sowohl offensiv als auch defensiv sein kann. Obwohl die Berechnungsmethode sehr kompliziert ist, können die vorhandenen Indikatoren direkt verwendet werden, was für Anfänger sehr freundlich ist. Es sollte jedoch beachtet werden, dass die parabolische Wende oft ein ungültiges Kauf- und Verkaufssignal hat, was dazu führt, dass sie vorübergehend oder für eine lange Zeit abläuft.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt