Anhand der FMZ-Fundamentaldaten ermittelte Kommoditäts-Futures und Spot-Arbitrage-Diagramm

Schriftsteller:Gutes, Erstellt: 2020-06-17 10:59:26, Aktualisiert: 2023-11-01 20:28:10

Zusammenfassung

Einige Leute sind vielleicht nicht mit dem Wort

Was ist Arbitrage?

Auf dem Rohstoff-Futures-Markt sollte der Preis des im Mai gelieferten Apple-Kontrakts minus der im Oktober gelieferten Apple-Kontraktpreis theoretisch nahe bei 0 oder innerhalb einer bestimmten Preisklasse stabil sein.

Aber in jedem Fall wird die Preisdifferenz schließlich zu einer bestimmten Preisspanne zurückkehren, dann, wenn die Preisdifferenz größer ist als diese Bandbreite, verkaufen Sie kurz den Mai-Kontrakt und kaufen Sie lang den Oktober-Kontrakt zur gleichen Zeit, kurz die Differenz, um einen Gewinn zu erzielen; wenn die Preisdifferenz kleiner ist als diese Bandbreite, kaufen Sie langen Mai-Kontrakt, verkaufen Sie gleichzeitig kurzen Oktober-Kontrakt, machen Sie einen Gewinn, indem Sie langen Spread kaufen. Dies ist die intertemporale Arbitrage durch Kauf und Verkauf der gleichen Vielfalt, aber verschiedene Liefermonate.

Neben der zeitlichen Arbitrage gibt es auch marktübergreifende Arbitrage wie den Kauf von Sojabohnen aus Ausfuhrländern, während Sojabohnen aus Einfuhrländern verkauft werden, oder den Verkauf von Sojabohnen aus Ausfuhrländern und der Einfuhr von Sojabohnen aus Einfuhrländern; den Kauf von Rohstoffen, Eisenerz und den Verkauf von Fertigdraht nachgelagerten Stahls oder den Verkauf des Rohstoffs Eisenerz nachgelagerten Rohstoffs, während der Kauf von Fertigstahlarbitrage nachgelagerten Stahls usw.

Was ist Futures and spots Arbitrage

Obwohl die obigen Arbitrage-Methoden wörtlich

Das Kernprinzip von

- Die Risikopositionen sind in der Tabelle 060 zu erfassen.

Das größte Merkmal von

Rohstoffe Futures und Spot Arbitrage-Kanal

Um es einfach auszudrücken, ist der komplizierteste Zusammenhang der Spothandel mit Rohstoffen, der eine Reihe von Problemen wie Lagerquittungen, Besteuerung usw. beinhaltet. Zunächst einmal ist ein Unternehmen erforderlich, das mit dem Investitionsumfang zusammenhängt. Wenn es sich um ein Contract Delivery-Arbitrage-Futures-Konto handelt, muss es eine juristische Person sein.

Es sollte beachtet werden, dass Spot-Transaktionen in der Regel eine Mehrwertsteuer von 17% bis 20% haben, also wenn es sich um eine doppelte Schließposition Arbitrage handelt, müssen Sie Futures 1,2 bis 1,25 Mal nach dem Kauf von Spot kurzlegen. Im Falle von Contract Delivery Arbitrage müssen Sie den gleichen Anteil an Futures nach dem Kauf des Spot kurzlegen und müssen auch die Kosten für Transaktionsgebühren, Transport und Lager berücksichtigen.

Darüber hinaus kann aufgrund der Existenz von Gold (T + D) an der Shanghai Gold Exchange die aktuelle Arbitrage in der Goldperiode nicht nur eine positive Arbitrage sein, sondern auch umgekehrte Arbitrage-Operationen ohne Goldleasing.

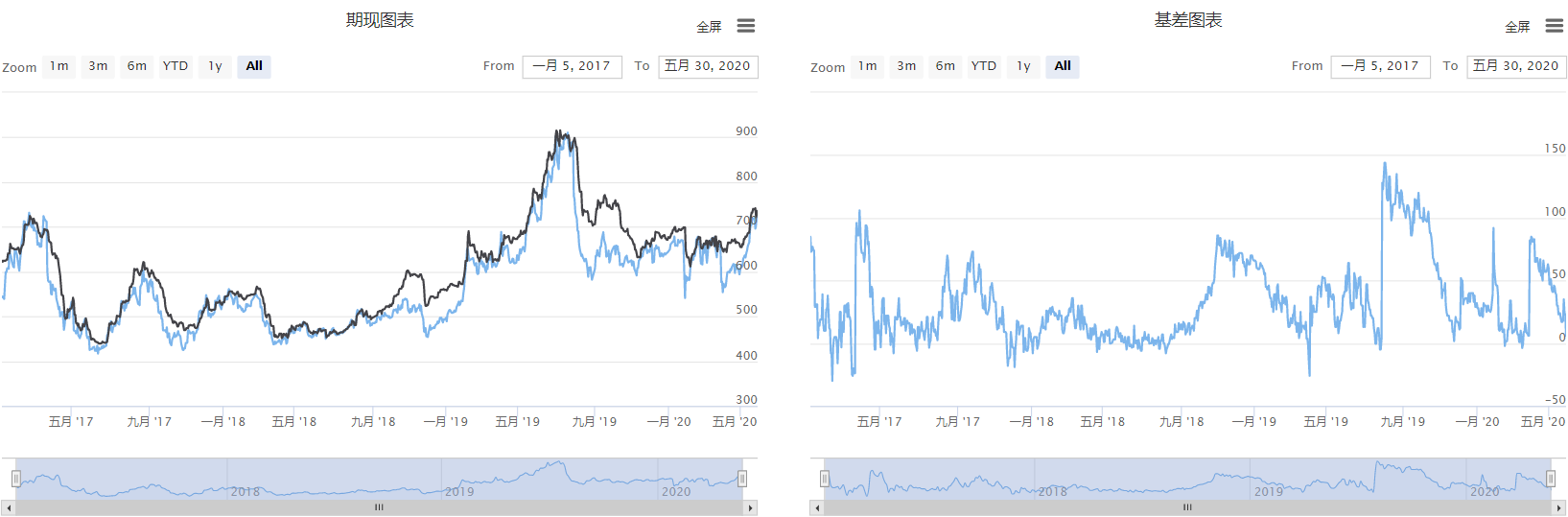

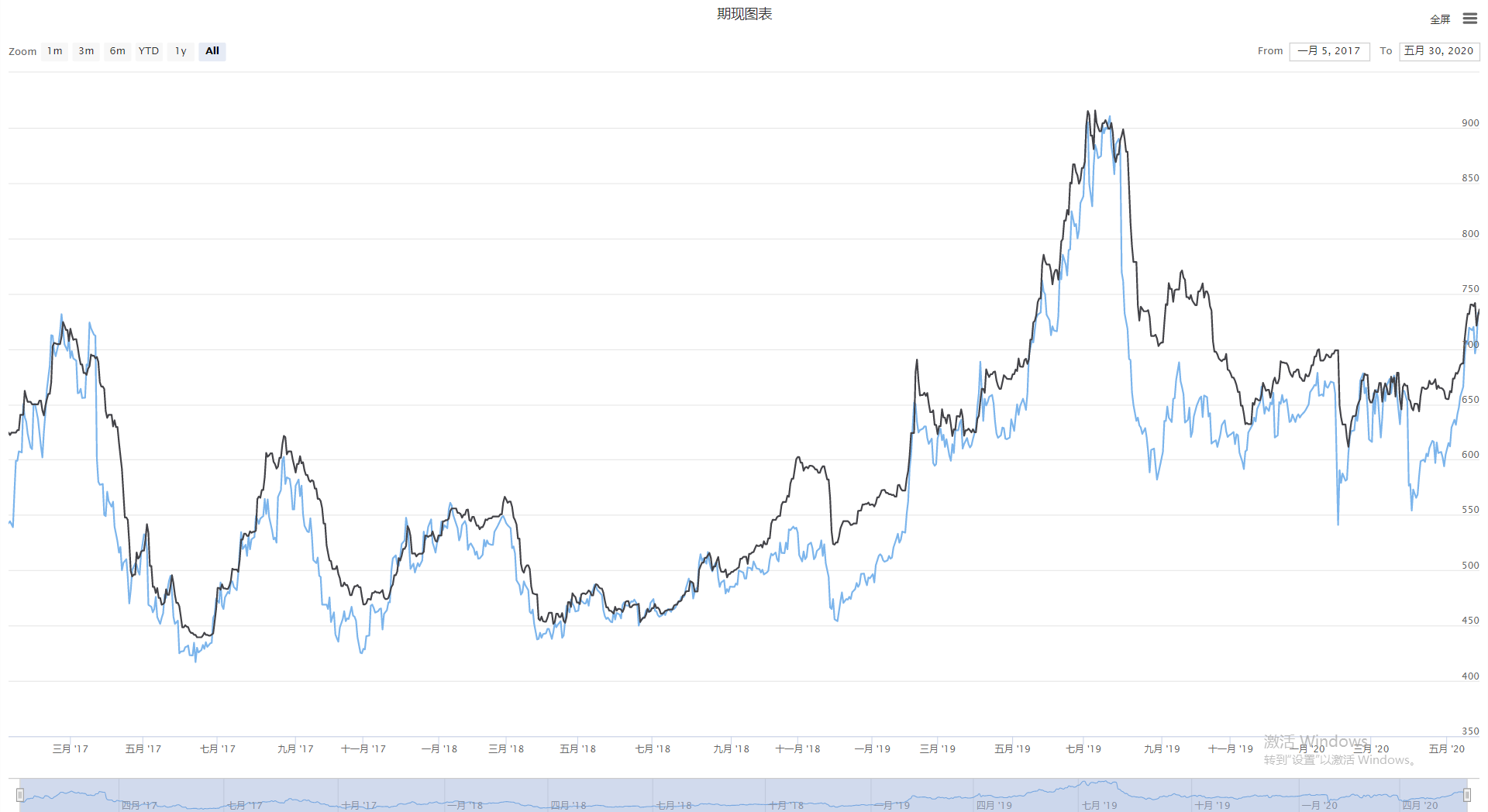

Erhalt von Spot- und Spread-Daten

Es gibt viele Arten von Spot- und Spread-Daten online, von denen die meisten in Form von Tabellen dargestellt werden, die offensichtlich nicht geeignet sind, um den Markt zu analysieren und zu beurteilen.FMZ.COM) hat integrierte Rohstoff-Futures-Fundamentaldaten, einschließlich Spot-Daten und Spread-Daten.

# Backtest configuration

'''backtest

start: 2020-06-01 00:00:00

end: 2020-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Strategy entry

def main():

while True:

ret = exchange.GetData("GDP") # Calling GDP data

Log(ret) # Print data

Sleep(1000 * 60 * 60 * 24 * 30)

Ergebnis zurück

{

"Quarterly": "Q1 2006",

"GDP": {

"Absolute Value (100 million yuan)": 47078.9,

"YoY Growth": 0.125

},

"primary industry": {

"Absolute Value (100 million yuan)": 3012.7,

"YoY Growth": 0.044

},

"Tertiary Industry": {

"Absolute Value (100 million yuan)": 22647.4,

"YoY Growth": 0.131

},

"Secondary industry": {

"Absolute Value (100 million yuan)": 21418.7,

"YoY Growth": 0.131

}

}

Umsetzung von Spot- und Spread-Charts

Lassen Sie uns die FMZ-Plattform nutzen, um Spot- und Spread-Preise in Form von Charts zu quantifizieren und zu realisieren.FMZ.COM), klicken Sie auf

Schritt 1: Erstellen des Strategierahmens

# Strategy main function

def onTick():

pass

# Strategy entrance

def main():

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

Der Strategie-Rahmen hat zwei Funktionen:mainDie Funktion ist der Eingang zur Strategie, diemainDie Funktion ist die Vorverarbeitung vor dem Handel, das Programm wird von dermainFunktion, und dann geben Sie den endlosen Loop-Modus, wiederholt ausführen dieonTickFunktion, dieonTickFunktion ist die Hauptfunktion der Strategie, hauptsächlich den Kerncode ausführen.

Schritt 2: Hinzufügen der Diagrammfunktion

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# Spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "Spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Spread Price",

"data": [],

}]

}

chart = Chart([cfgA, cfgB]) # Create a chart object

# Strategy main function

def onTick():

chart.add(0, []) # draw chart

chart.add(1, []) # draw chart

chart.add(2, []) # draw chart

chart.update([cfgA, cfgB]) # update chart

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

In dieser Strategie wurden insgesamt 2 Diagramme erstellt, die nebeneinander angeordnet sind.cfgALinks ist ein aktuelles Diagramm mit Futures- und Spotkursen undcfgBAuf der rechten Seite befindet sich ein Spread-Chart. Dann rufen Sie die FMZ-Plattform, die integrierte Python-Linienzeichnungsbibliothek, an, um ein Chartobjekt zu erstellen.onTick function.

Schritt 3: Erhalten Sie Daten

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest K line data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Wir müssen insgesamt drei Arten von Daten erhalten: Futures-Preis, Spot-Preis und Spread-Preis.SetContractTypeFunktion, um das Futures-Symbol direkt zu abonnieren und dann dieGetRecordsFür die Preise von Spot und Spread können Sie die zuvor eingeführte Methode verwenden.GetDataFunktion, um den Grunddatencode aufzurufen und die Wörterbuchdaten zurückzugeben, die den Zeitstempel enthalten.

Anzeige des Diagramms

Holen Sie sich den kompletten Strategiecode.

# fmz@b72930603791887d7452f25f23a13bde

'''backtest

start: 2017-01-01 00:00:00

end: 2020-06-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "spread Price",

"data": [],

}]

}

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

chart = Chart([cfgA, cfgB]) # Create a chart object

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest candlestick data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

Log('Future price:', futures_ts, futures_price)

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

Log('Spot price:', spot_ts, spot_price)

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Log('spread price:', spread_ts, spread_price)

chart.add(0, [futures_ts, futures_price]) # draw chart

chart.add(1, [spot_ts, spot_price]) # draw chart

chart.add(2, [spread_ts, spread_price]) # draw chart

chart.update([cfgA, cfgB]) # update chart

Log('---------')

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

Die vollständige Strategie wurde auf der FMZ-Plattform veröffentlicht (FMZ.COM) Strategie-Feld, kann direkt über den folgenden Link genutzt werden.

https://www.fmz.com/strategy/211941

Ende

Arbitrage ist nicht so kompliziert, wie man sich vorstellt. Es erfordert nicht zu viel Kenntnisse der Finanztheorie, noch erfordert es zu komplizierte mathematische oder statistische Modelle. Arbitrage ist im Wesentlichen, um einen Gewinn von einem unzumutbaren Preis zu einer angemessenen Rendite zu machen. Die Marktbedingungen ändern sich jedes Jahr. Für Händler ist es am besten, historische Daten nicht in die Gegenwart zu kopieren, sondern die aktuellen Daten zu kombinieren, um zu untersuchen, ob der Preis-Spread angemessen ist.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt