Dynamische Ausgleichsstrategie auf Basis der digitalen Währung

Schriftsteller:Lydia., Erstellt: 2022-12-01 16:17:29, Aktualisiert: 2023-09-20 09:43:30

I. Zusammenfassung

Benjamin Graham, Warren Buffett's Mentor, hat in seinem Buch "The Intelligent Investor" einen dynamischen Handelsmodus für Aktien und Anleihen erwähnt.

Der Handelsmodus ist sehr einfach: - 50% der Mittel in Aktienfonds und die restlichen 50% in Anleihenfonds investieren. - je nach festgelegten Intervallen oder Marktveränderungen eine Vermögensüberwachung durchführen, um den Anteil der Aktien- und Anleihenvermögenswerte auf den ursprünglichen Wert von 1:1 wiederherzustellen. Dies ist die Logik der gesamten Strategie, einschließlich wann und wie viel zu kaufen und zu verkaufen.

II. Prinzip der dynamischen Balance

Bei dieser Methode ist die Volatilität von Anleihenfonds sehr gering, viel niedriger als die Volatilität von Aktien, so dass Anleihen hier als "Referenzanker" verwendet werden, d.h. um zu messen, ob die Aktien durch Anleihen zu stark oder zu wenig gestiegen sind. Wenn der Marktwertverhältnis der beiden überschreitet den gesetzten Schwellenwert, wird die Gesamtposition angepasst, die Aktien werden verkauft, und die Anleihen werden gekauft, so dass das Marktwertverhältnis der Aktien und Anleihen auf das ursprüngliche 1:1 zurückkehrt. Im Gegenteil, wenn der Aktienkurs sinkt, wird der Marktwert der Aktie kleiner sein als der Marktwert der Anleihen. Wenn das Marktwertverhältnis der beiden den festgelegten Schwellenwert überschreitet, wird die Gesamtposition angepasst, Aktien gekauft und Anleihen verkauft, so dass das Marktwertverhältnis von Aktien und Anleihen auf das ursprüngliche 1:1 zurückkehrt. Auf diese Weise können wir die Früchte des Aktienwachstums genießen und die Volatilität von Vermögenswerten reduzieren, indem wir den Anteil zwischen Aktien und Anleihen dynamisch ausgleichen.

III. Strategische Logik

Dynamische Bilanzstrategie in Blockchain-Asset BTC

Strategie Logik

- Gemäß dem aktuellen BTC-Wert ist der Kontostand eine Bargeldreserve von ¥5000 und 0,1 BTC, d. h. das anfängliche Verhältnis von Bargeld zum BTC-Marktwert beträgt 1:1.

- Wenn der Preis von BTC auf ¥6000 steigt, d.h. der Marktwert von BTC größer ist als der Kontostand, und die Differenz zwischen ihnen überschreitet den festgelegten Schwellenwert, dann verkaufen Sie (6000-5000)/6000/2 Münzen. Das bedeutet, dass sich der BTC erhöht hat und wir das Geld zurücktauschen können.

- Wenn der Preis von BTC auf ¥4000 sinkt, d.h. der Marktwert von BTC kleiner als der Kontostand ist und die Differenz zwischen ihnen den festgelegten Schwellenwert übersteigt, dann kaufen wir (5000-4000)/4000/2 Münzen. Das bedeutet, dass der BTC abgeschrieben ist und wir BTC zurückkaufen können.

Auf diese Weise halten wir, egal ob BTC ansteigt oder abwertet, den Kontostand und BTC

IV. Rahmen der Strategie

Wir nehmen die FMZ Quant Trading Plattform als Beispiel, werfen wir zunächst einen Blick auf das Strategie-Framework:

// function to cancel orders

function CancelPendingOrders() {}

// function to place an order

function onTick() {}

// main function

function main() {

// filter non-important information

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // polling mode

if (onTick()) { // execute onTick function

CancelPendingOrders(); // cancel the outstanding pending orders

Log(_C(exchange.GetAccount)); // print the current account information

}

Sleep(LoopInterval * 1000); // sleep

}

}

Das gesamte Strategie-Rahmenwerk ist eigentlich sehr einfach, einschließlich einer Hauptfunktion, einer OnTick-Order-Funktion, einer CancelPendingOrders-Funktion und der notwendigen Parameter.

V. Modul für die Auftragsvergabe

// order-placing function

function onTick() {

var acc = _C(exchange.GetAccount); // obtain account information

var ticker = _C(exchange.GetTicker); // obtain Tick data

var spread = ticker.Sell - ticker.Buy; // obtain bid ask spread of Tick data

// 0.5 times of the difference between the account balance and the current position value

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / account balance

LogStatus('ratio:', ratio, _D()); // Print ratio and current time

if (Math.abs(ratio) < threshold) { // If the absolute value of the ratio is less than the specified threshold

return false; // return false

}

if (ratio > 0) { // if ratio > 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // Calculate the price of an order

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // Calculate the order quantity

if (buyAmount < MinStock) { // If the order quantity is less than the minimum transaction quantity

return false; // return false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // Purchase order

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // Calculate the price of an order

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // Calculate the order quantity

if (sellAmount < MinStock) { // If the order quantity is less than the minimum transaction quantity

return false; // return false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // Sell and place an order

}

return true; // return true

}

Die Logik des Auftragshandels ist gut organisiert, und alle Kommentare wurden in den Code geschrieben.

Der Hauptprozess ist wie folgt:

- Holen Sie sich Kontoinformationen.

- Holen Sie die Tick-Daten.

- Berechnen Sie die Gebots-Anfrage-Spread von Tick-Daten.

- Berechnen Sie die Differenz zwischen dem Kontostand und dem Marktwert von BTC.

- Berechnung der Kauf- und Verkaufsbedingungen, des Bestellpreises und der Bestellmenge.

- Bestellen und zurückgeben.

VI. Modul für den Rückzug

// Withdrawal function

function CancelPendingOrders() {

Sleep(1000); // Sleep for 1 second

var ret = false;

while (true) {

var orders = null;

// Obtain the unsettled order array continuously. If an exception is returned, continue to obtain

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // Sleep for 1 second

}

if (orders.length == 0) { // If the order array is empty

return ret; // Return to order withdrawal status

}

for (var j = 0; j < orders.length; j++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[j].Id); // Cancel unfilled orders in sequence

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // Sleep for 1 second

}

}

}

}

Das Auszahlungsmodul ist einfacher und umfasst folgende Schritte:

- Warten Sie eine Sekunde, bevor Sie die Bestellung stornieren.

- Wenn eine Ausnahme zurückgegeben wird, erhalten Sie weiterhin.

- Wenn das nicht abgewickelte Auftragsmatrix leer ist, wird der Auszahlungsstatus sofort zurückgegeben.

- Wenn eine Bestellung nicht abgewickelt ist, wird das gesamte Array durchlaufen und die Bestellung nach der Bestellnummer storniert.

VII. Vollständiger Quellcode der Strategie

// Backtest environment

/*backtest

start: 2018-01-01 00:00:00

end: 2018-08-01 11:00:00

period: 1m

exchanges: [{"eid":"Bitfinex","currency":"BTC_USD"}]

*/

// Order withdrawal function

function CancelPendingOrders() {

Sleep(1000); // Sleep for 1 second

var ret = false;

while (true) {

var orders = null;

// Obtain the unsettled order array continuously. If an exception is returned, continue to obtain

while (!(orders = exchange.GetOrders())) {

Sleep(1000); // Sleep for 1 second

}

if (orders.length == 0) { // If the order array is empty

return ret; // Return to order withdrawal status

}

for (var j = 0; j < orders.length; j++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[j].Id); // Cancel unfilled orders in sequence

ret = true;

if (j < (orders.length - 1)) {

Sleep(1000); // Sleep for 1 second

}

}

}

}

// Order function

function onTick() {

var acc = _C(exchange.GetAccount); // obtain account information

var ticker = _C(exchange.GetTicker); // obtain Tick data

var spread = ticker.Sell - ticker.Buy; // obtain bid ask spread of Tick data

// 0.5 times of the difference between the account balance and the current position value

var diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2;

var ratio = diffAsset / acc.Balance; // diffAsset / account balance

LogStatus('ratio:', ratio, _D()); // Print ratio and current time

if (Math.abs(ratio) < threshold) { // If the absolute value of ratio is less than the specified threshold

return false; // return false

}

if (ratio > 0) { // if ratio > 0

var buyPrice = _N(ticker.Sell + spread, ZPrecision); // Calculate the order price

var buyAmount = _N(diffAsset / buyPrice, XPrecision); // Calculate the order quantity

if (buyAmount < MinStock) { // If the order quantity is less than the minimum trading quantity

return false; // return false

}

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio); // buy order

} else {

var sellPrice = _N(ticker.Buy - spread, ZPrecision); // Calculate the order price

var sellAmount = _N(-diffAsset / sellPrice, XPrecision); // Calculate the order quantity

if (sellAmount < MinStock) { // If the order quantity is less than the minimum trading quantity

return false; // return false

}

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio); // sell order

}

return true; // return true

}

// main function

function main() {

// Filter non-important information

SetErrorFilter("GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout");

while (true) { // Polling mode

if (onTick()) { // Execute onTick function

CancelPendingOrders(); // Cancel pending orders

Log(_C(exchange.GetAccount)); // Print current account information

}

Sleep(LoopInterval * 1000); // sleep

}

}

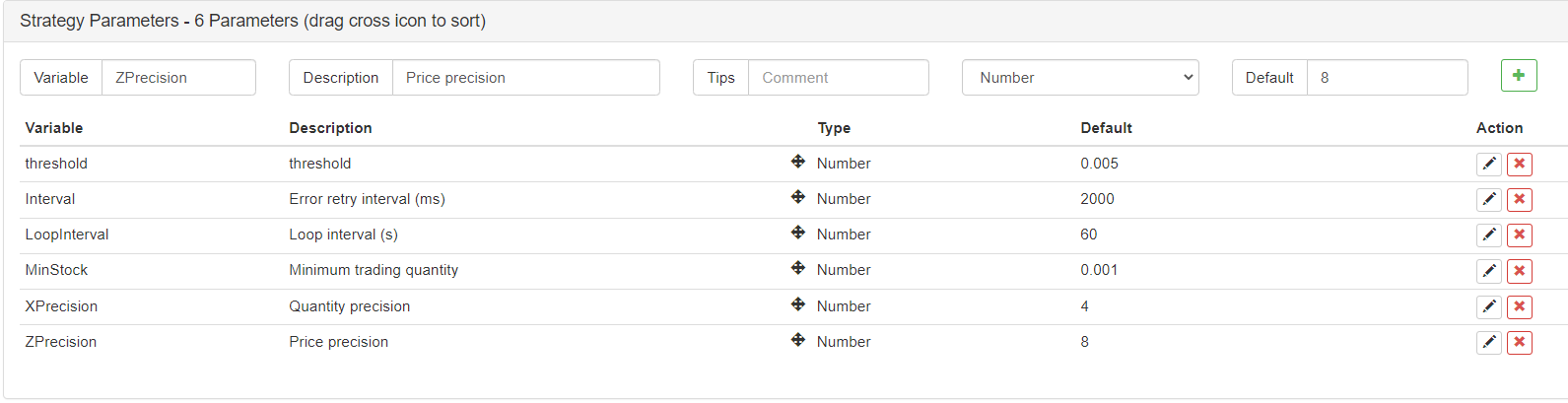

Außenparameter

VIII. Strategie-Backtesting

Als nächstes testen wir diese einfache dynamische Ausgleichsstrategie, um zu sehen, ob sie funktioniert.

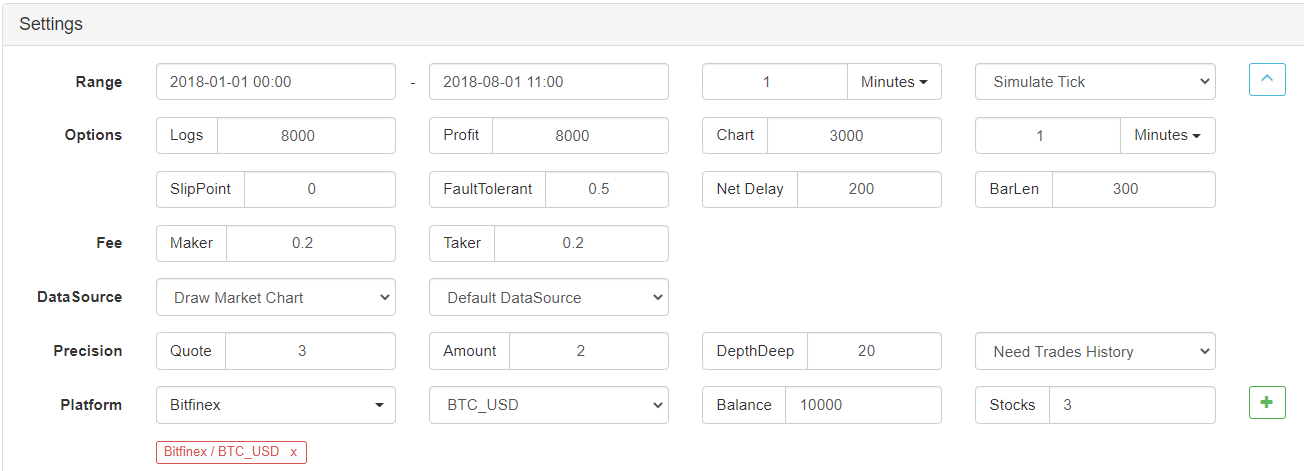

Umgebung für Backtests

Backtestleistung

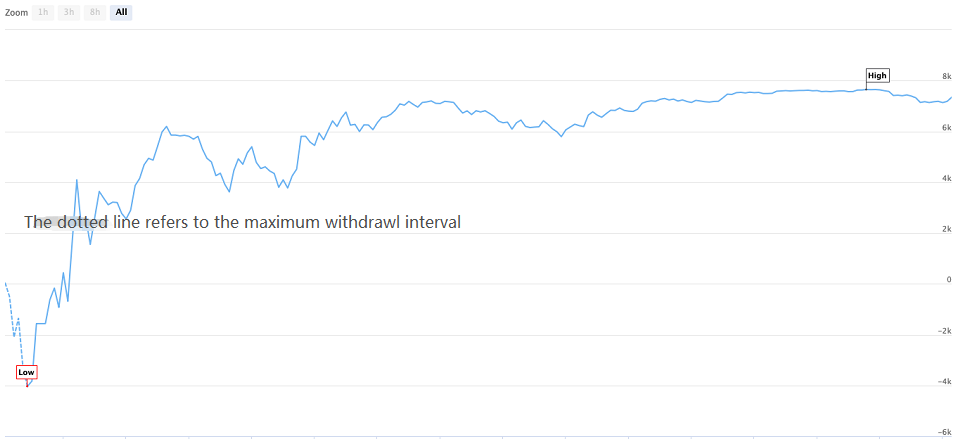

Kurve der Rückprüfung

Während der Backtest-Periode ist BTC auch mit einem maximalen Rückgang von mehr als 70% bis zu 8 Monate weiter gesunken, was dazu führte, dass viele Anleger das Vertrauen in Blockchain-Assets verloren haben. Die kumulative Rendite dieser Strategie beträgt bis zu 160%, und die jährliche Rendite-Risiko-Ratio übersteigt 5. Für eine so einfache Anlagestrategie hat die Rendite der Anlage die der meisten Menschen, die in einer vollen Position sind, übertroffen.

IX. Holen Sie sich den Quellcode der Strategie

Der Quellcode der Strategie wurde auf der offiziellen Website von FMZ Quant veröffentlicht:https://www.fmz.com/strategy/110545Es gibt keine Notwendigkeit zu konfigurieren, Sie können Backtesting online direkt.

X. Zusammenfassung

Die Dynamic Balance Strategy in diesem Artikel hat nur einen Kernparameter (Schwelle), der eine sehr einfache Anlagemethode ist. Was sie verfolgt, ist keine überschüssige Rendite, sondern eine stetige Rendite. Im Gegensatz zur Trendstrategie ist die Dynamic Balance Strategy gegen den Trend. Aber die Dynamic Balance Strategy ist genau das Gegenteil. Wenn der Markt beliebt ist, reduziert die Position, während der Markt unbeliebt ist, skaliert die Position, was der makroökonomischen Regulierung ähnelt.

In der Tat ist die dynamische Balance-Strategie ein Handwerk, das das Konzept von unvorhersehbaren Preisen erbt und gleichzeitig Preisschwankungen erfasst. Der Kern der dynamischen Balance-Strategie besteht darin, das Vermögensverteilungsverhältnis sowie die Auslöserschwelle festzulegen und anzupassen. Angesichts der Länge kann ein Artikel nicht umfassend sein. Sie sollten wissen, dass jenseits der Worte ein Herz ist. Der wichtigste Teil der dynamischen Balance-Strategie ist die Anlageidee. Sie können die einzelnen BTC-Assets in diesem Artikel sogar durch einen Korb Blockchain-Assetportfolios ersetzen.

Schließlich schließen wir diesen Artikel mit den berühmten Worten von Benjamin Graham aus dem Buch

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt