Quantitative Handelsstrategie mit einem gewichteten Handelsvolumenindex

Schriftsteller:Lydia., Erstellt: 2023-01-18 14:06:08, aktualisiert: 2023-09-20 10:14:56

Quantitative Handelsstrategie mit einem gewichteten Handelsvolumenindex

Was ist der handelsvolumengewichtete Index?

Der volumengewichtete Index ist ein Anlageindex, bei dem jede Investition den Index proportional zum Handelsvolumen jedes seiner Anlageziele beeinflusst. Das Handelsvolumen jeder Investition im Index addieren und durch die Gesamtinvestition dividieren, um den Wert des Indizes zu bestimmen. Die Investition mit einem höheren Handelsvolumen wird mehr Gewicht als die Investition mit einem geringeren Handelsvolumen geben, so dass sie mehr Indikatoren für die Performance des Indizes sein wird.

Ausführliche Erläuterung des gewichteten Handelsvolumenindexes

Im Handelsvolumen gewichteten Index wird die Wirkung von Investitionen von 110 bis 120 USD auf den Index größer sein als die von 10 bis 20 USD. Auch wenn diese Erhöhungen nicht so groß sind wie bei niedrigen Preisen, haben Investitionen mit hohem Handelsvolumen eine größere Wirkung auf den Index oder die allgemeine Richtung.

Der Dow Jones Industrial Average (DIJA) ist beispielsweise eine der beliebtesten Handelsvolumen-gewichteten Anlagen, die aus 30 verschiedenen Anlagen oder Komponenten besteht. In diesem Index ist das Handelsvolumen des Anlageziels mit hohem Handelsvolumen höher als das des Anlageziels mit geringem Handelsvolumen, weshalb es als Handelsvolumen-gewichtete Zuordnung bezeichnet wird.

Sonstige gewichtete Indizes

Neben dem gewichteten Handelsvolumen-Index sind andere grundlegende Arten von gewichteten Indizes der Wertgewichtete Index und der ungewichtete Index. Bei Wertgewichteten Indizes, wie beispielsweise in der MSCI-Strategieindex-Serie, ist die Anzahl der ausgegebenen Anlageziele ein Faktor. Um das Gewicht jedes Anlageziels im Wertgewichteten Index zu bestimmen, wird das Handelsvolumen des Anlageziels mit der Anzahl der ausgegebenen Anlageziele multipliziert. Zum Beispiel, wenn Anlage A 5.000.000 ausgegebene Aktien hat und das Handelsvolumen 15 USD beträgt, beträgt ihr Gewicht im Index 750.000.000 USD. Wenn das Handelsvolumen von Anlage B 30 USD beträgt, aber nur 1.000.000 Aktien ausgegeben wurden, beträgt ihr Gewicht 30.000.000 USD.

Im ungewichteten Index haben alle Investitionen unabhängig von ihrem Investitionsvolumen oder Handelsvolumen die gleiche Auswirkung auf den Index. Jede Volumenänderung im Index basiert auf dem Renditeprozentsatz jeder Komponente. Zum Beispiel, wenn die Investition A um 30% steigt, steigt die Investition B um 20%, die Investition C um 10% und der Index um 20% oder 30+20+10/3, d.h. die Anzahl der Anlageziele im Index.

Eine andere Art von gewichteten Indizes ist der marktwertgewichtete Index, bei dem der Anteil jedes Anlageziels auf dem Marktwert des ausgegebenen Anlageziels basiert. Andere Arten von gewichteten Indizes umfassen Einkommensgewichtung, Grundgewichtung und schwebende Anpassung.

Anwendung der Handelsvolumengewichteten Indexstrategie auf der FMZ Quant-Plattform

Auf der Grundlage der oben genannten Grundkonzepte haben wir ein allgemeines Verständnis für das Grundprinzip und den Betriebsmechanismus dieser Strategie. Als nächstes werden wir sie auf der FMZ Quant Plattform bereitstellen, um diese Strategie auf dem digitalen Währungsmarkt umzusetzen. Wir verwenden immer noch die einfache MyLanguage für die Programmierung.

- Datenperiode: mehrere Zeiträume

- Ziel für die Rückprüfung: OKEX-Futures

- Vertragstyp: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

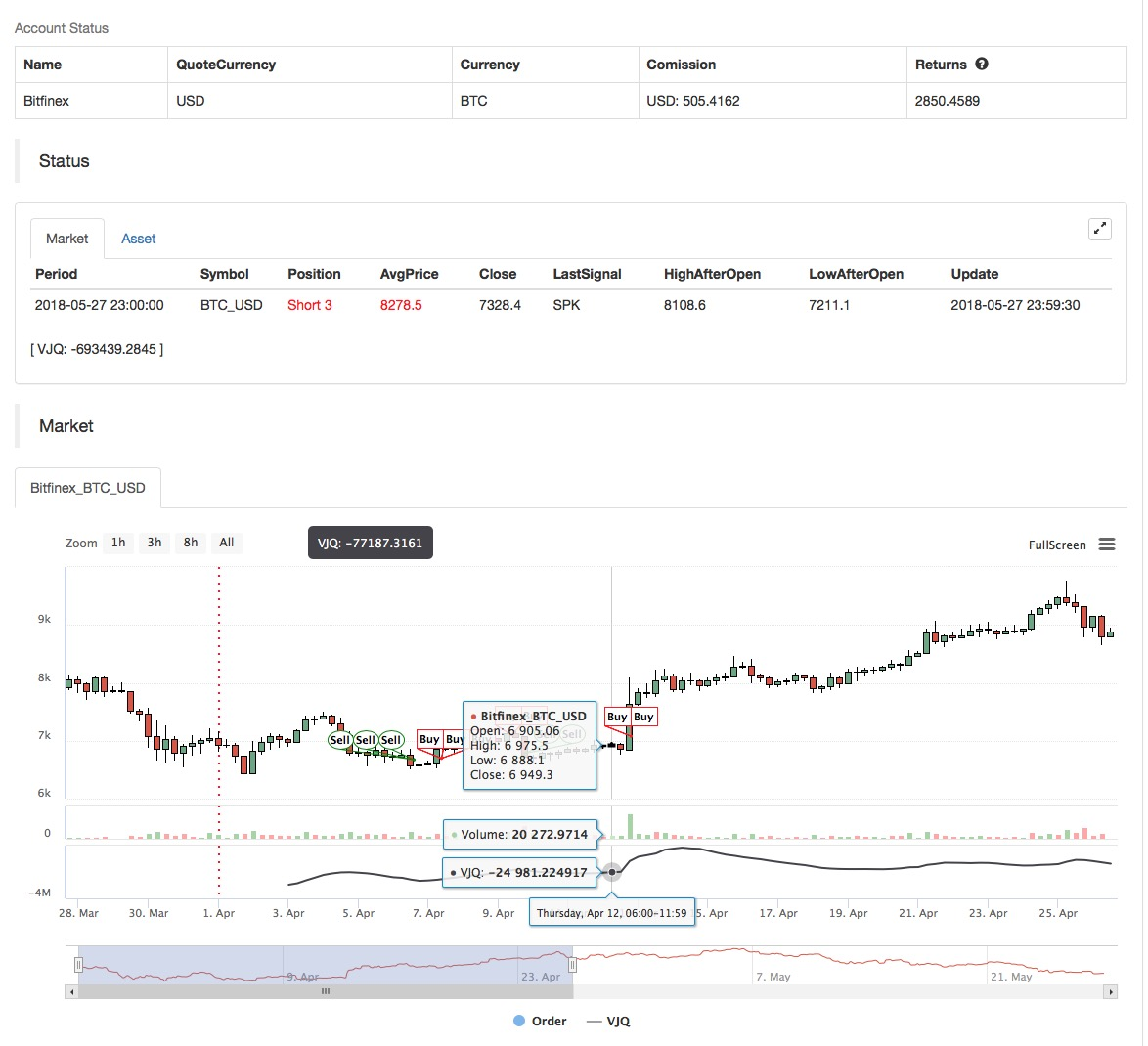

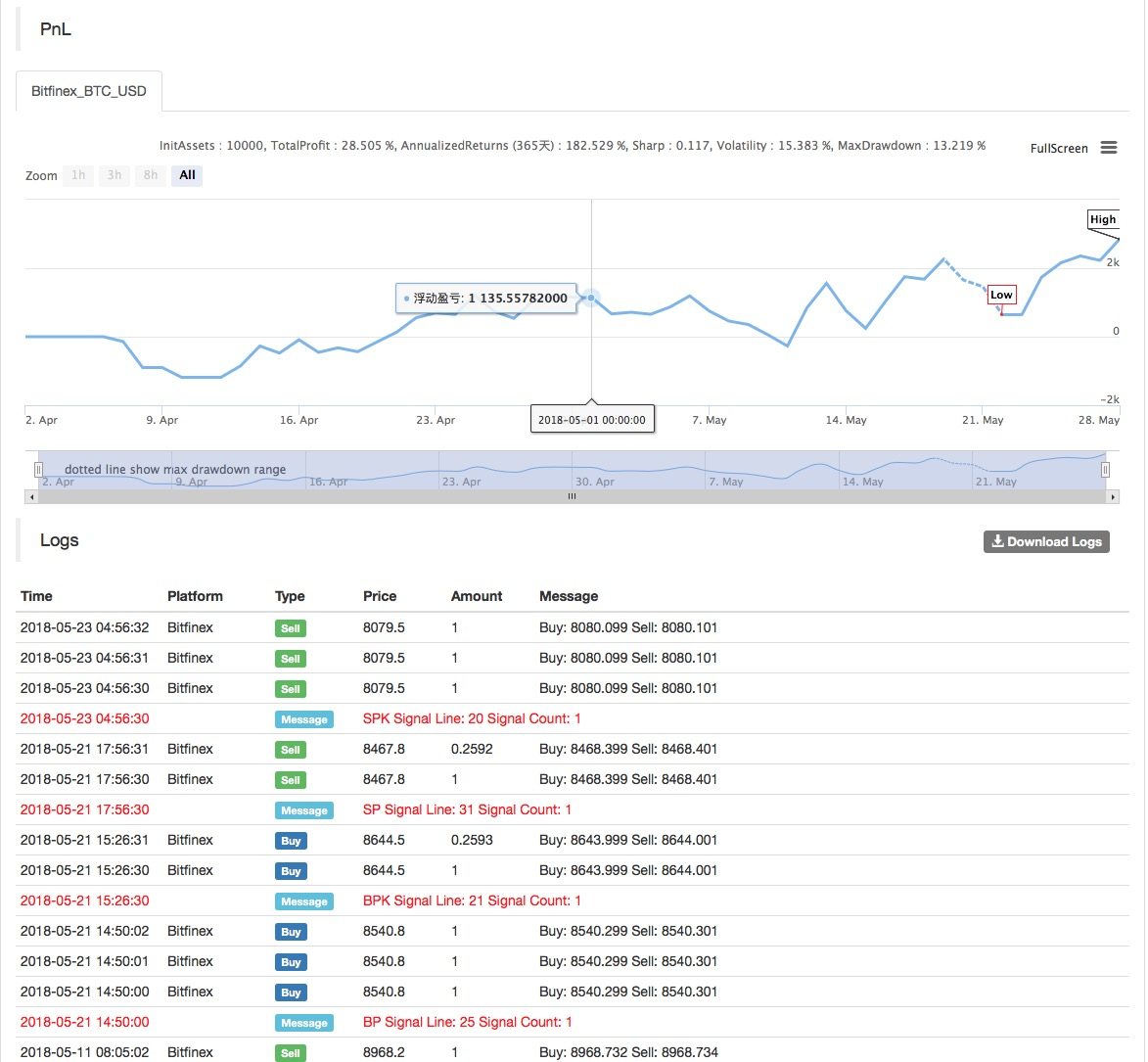

Für den Quellcode der Strategie lesen Sie bitte:https://www.fmz.com/strategy/128125.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt