[Hochfrequenz-Hedging-Market-Making-Raster Neu] (HFT Market-Making-Mining-Maschinenversion)

[Hochfrequenz-Hedging-Market-Making-Raster Neu] (HFT Market-Making-Mining-Maschinenversion)

Ein privater USDT-Miner

Hello~Welcome come to my channel!

Willkommen an alle Trader auf meinem Kanal. Ich bin Zuoshoujun, ein Quant-Entwickler, der Full-Stack-Handelsstrategien wie CTA & HFT & Arbitrage entwickelt.

Dank der FMZ-Plattform werde ich mehr Inhalte zur quantitativen Entwicklung auf meinem quantitativen Kanal teilen und mit allen Händlern zusammenarbeiten, um den Wohlstand der quantitativen Community aufrechtzuerhalten.

Für weitere Informationen besuchen Sie bitte meinen Kanal ~ Ich warte hier auf Sie【Quantitative Hütte des Herstellers】

Nach monatelanger Tests, Optimierungen und Wiederholungen freut es mich, Sie zu treffen, denn die Frequenz-Maker-Strategie hat sich stabilisiert. Sie ist eine Frequenz-Anbieter-Strategie, die auf der Optimierung der Netzwerk-Idee basiert und durch die ständige Absenkung von Ask ((Sell) und Bid ((Buy)) -Orders auf dem aktuellen Zwischenpreis und die Erlangung von Volatilitätserträgen die entsprechende Liquidität bietet.

Plus: manuelle Überlebenssucht ~ Diese Strategie gehört zur Sekundenschnelle Hochfrequenz-Hängemann-Strategie, die maximale Hängemann-Strategie beträgt nur 5-10bp, die großen Götter sind herzlich willkommen, um mehr und mehr zu lehren ~

1. Grundkonzepte und Merkmale des Krypto-Marktes

Die Hochfrequenz-Market-Making-Strategie ist eine häufige quantitative Handelsstrategie, die darauf abzielt, eine Limit-Bid-Sell-Ask-Strategie zu erstellen, die die Auf- und Abwärtsbewegungen des Kurses der Marke nutzt, um eine Limit-Price-Strategie auszulösen, um die Handelsgewinne durch die Differenz zwischen den Buy-Bid-Sell-Ask-Stickern zu erzielen. Die Markt-Making-Strategie konzentriert sich auf die Anzahl der Limit-Sticks und die Einstellung des Abstands zwischen dem Kauf- und Verkaufspreis und dem Mittelpreis, so dass in den klassischen Markt-Making-Strategie-Sorten hauptsächlich die Einschätzung des Mittelpreises untersucht wird, während Kauf- und Verkaufssticks an geeigneten Positionen auf beiden Seiten des Mittelpreises eingestellt werden.

Bei einigen Anlagen mit einer guten Liquidität kann ein normaler Investor direkt am Markthandel teilnehmen, indem er den Marktpreis oder den direkten Kauf des Anlageguts oder der entsprechenden Derivate einreicht. In solchen Märkten gibt es mehr Investoren, die eine gute Liquidität haben, und sofern die Investoren zu vernünftigen Preisen anbieten, können sie schnell Handelspartnern finden. Bei einigen schlechten Anlagegütern gibt es jedoch aus verschiedenen Gründen weniger Händler, die an diesen Anlagegütern teilnehmen.

Der Marktmeister profitiert von der Differenz zwischen den hohen und niedrigen Preisen in den Assetpreisfluktuationen. Wie entsteht diese Differenz? Harold Demsetz, 1968 untersuchte die Transaktionskosten der New York Stock Exchange und erläuterte erstmals den Entstehungsprozess der Differenz zwischen den Kauf- und Verkaufspreisen der Marktmeister: Ungleichgewichte in der Versorgung führen zu Preisschwankungen, wobei die Kauf- und Verkaufspreisdifferenz durch die sofortige (immediate) Zahlung durch den organisierten Markt für den Handel erzeugt wird.

In herkömmlichen Märkten, in denen normaler Händler keinen Platz an der Börse hat, werden seine Aufträge über Broker an eine zentralisierte Börse geschickt, und nur wenige Broker und Unterzeichner haben die Möglichkeit, Börsenhändler zu werden. Aber in den Krypto-Währungsmärkten kann jeder Händler direkt mit der Börse verbunden sein, die Schwelle ist sehr niedrig, und ein Einzelhändler und eine Top-Institution haben keine so große Kluft in Bezug auf die Gebühren und die Verwendung von API-Schnittstellen wie in herkömmlichen Märkten.

2. Die Klassifizierung der Market-Making-Strategie und warum Einzelhändler nicht am Ultra-High-Frequency-Order-Marketing teilnehmen können.

Traditionelle Marktführungsstrategien bestehen hauptsächlich aus Order- und Grid-Marketing. Der Order- und Grid-Marketing basiert auf Level2-Daten, die Informationen über die Angebots- und Nachfragelage auf dem Markt analysieren, um Angebots zu erstellen. Es umfasst die beiden klassischen Hochfrequenz-Marketing-Modelle (AS-Modell (Avellaneda, M., and S. Stoikov, 2008) und GP-Modell (Fabien Guilbaud and Huyen Pham, 2011). Das AS-Modell konzentriert sich auf die Risikomanagement von Inventuren und untersucht die Optimierung von Vermögenspreisveränderungen in einem Markt unter Berücksichtigung von Inventurrisiken.

Der Markt für die mathematische Ebene und die Markt-Mikrostruktur-Erkenntnis ist hoch, die Hardware-Geräte sind zu inwendig, entwickelt sich allmählich zu einem Waffenrennen mit hoher Computer / Netzwerk-Leistung und Hardware-Optimierung im Hintergrund der hohen mathematischen Statistik, in der Regel für die Geschwindigkeit von ein paar ms oder ns optimierte Architektur, und alle in der Suche nach der Spitzenkapitalquote, um die Strategie selbst zu kompensieren, ist ein Bereich, in dem Einzelhändler und Massenhändler nicht beteiligt sein können.

3. Hochfrequenz-Marketing-Strategien, basierend auf einer iterativen Entwicklung der Netzwerk-Idee

Grid-Trading soll seinen Ursprung in den 1940er Jahren der Vater der Informatik, Shannon Shannon, der berühmten Grid-Informatik-Autor, der als der Gigant der Informationszeit auf eigene Faust zu starten. Die Hypothese und Idee der Strategie Kern: der Markt ist effektiv, ist zufällig zu wandern, und ist mit gleichwertigen Rückkehr Charakteristik. Die einfachste Grid-Trading ist schwierig, langfristig zu stabilen Gewinn zu erzielen, müssen Sie subjektive Beurteilung der Situation zu handeln.

-

Die Strategie verwendet eine virtuelle Listenaufstellung, bei der nur eine geringe Anzahl von Einheiten auf der Börse gehandelt und verkauft wird, um die Sicherheiten zu reduzieren. Die Strategie vermarktet etwa 90% der Einheiten als Maker-Einheiten. Die Prozesskosten unter der normalen Gebührenrate sind etwa 1/4 bis 1/2 der Gewinne.

-

Die Akkumulation von Lagerbeständen erfordert das Essen von Aufschriften, und wenn die Aufschriften noch nicht gegessen werden, bewegt sich die Lagerbeständnisse ständig in eine einzelne Richtung, und wenn die Aufschriften noch nicht gegessen werden, kann keine Lagerbeständnisse in der Hand aufgenommen werden, so dass keine Gewinne erzielt werden können. Gegen solche Schmerzpunkte wird diese Strategie verwendet, wenn die Lagerbeständnisse in der Hand nicht vorhanden sind.

-

Die Kosten der Lagerhaltung. Die Kosten der Lagerhaltung werden von den Maklern im Vergleich zu den Kosten der Nichtlagerhaltung mehr gefürchtet, was sich auf die Verluste bezieht, die durch die kontinuierliche Bewegung in eine Richtung verursacht werden, in der einseitige Lagerhaltung in der Hand nicht ausgeschüttet werden kann.

Bei einer Aufstockung wird nach und nach aufgehängt, um die Kosten schnell zu senken und bei kleinen Bounces auszugreifen. Solche Methoden sind jedoch auch mit größeren Risiken verbunden. Wenn kurzfristige Bounce-losigkeit mehr Positionen aufbaut, kann die Verdoppelung absolut nicht unendlich sein. Wie Martin, ist es wichtig, zu überlegen, wie man die Balance und die Skala zwischen der Anzahl der Auflagen und dem Konto-Risiko erfasst.

■ Die Verwaltung von einseitigen Lagerbeständen und die Anpassung der Aufschlüsselung an die Lagerbestände und die Risikopräferenzen. Diese Methoden verhindern extreme Verluste und kontrollieren die Lagerbestände. Die Kosten sind niedriger als die Kosten, die Lagerbestände sind leichter zu entfernen und die Zeitkosten sind höher.

■ Dynamische Anpassung der Abstands- und Auf- und Abstandsposition. Die Abstands- und Abstandsposition ist nicht ausgeglichen und wird entsprechend der Schwankungen und Trends angepasst.

■ Extremsituationsbeschränkung. Wartezeiten bei extremer Einseitigkeit, nur Platzierung der Position, um die Akkumulation zu verringern.

Die Art und Weise, wie man sich absichern kann, umfasst: gleichartige Absicherung, Cross-Variante Absicherung, Einseitige Absicherung nach Trends, Akkumulation bis zum Verlust, Einheitliche Absicherung für alle Varianten im Hinblick auf die Vermögensanordnung. Die Strategie verwendet derzeit gleichartige Absicherung, Mehrvariante Absicherung, um die Stabilität weiter zu erhöhen und die Einflussnahme von Monopol und Währungen zu verringern.

■ Sortenwahl. ■ Marktmeister bevorzugen die Teilnehmer, die mehr Einzelhandel betreiben, besser liquide Märkte. ■ Marktmeister bevorzugen die Erschütterungen, am wenigsten die Einseitigkeit, 3.12/5.19 brach zu viele Verträge als Marktmeister aus.

-

Informationskosten. Die übliche Anlage-Gitter-Marktführung ohne Einbettung in zusätzliche Marktinformationen, leicht zu informieren Händler umgekehrt zu wählen, kann auf seine Eingabe zusätzliche α-Faktoren zu prognostizieren, prognostizieren in Richtung Prognose und ob Anlage prognostizieren. Richtungsprognose kann auf zusätzliche Faktor-Informationen Richtung zu entscheiden, in der Richtung des Trends zu tun, unbalanciert Anlage oder aufhören, umgekehrt Anlage. Anlage prognostizieren, ob auf zusätzliche Informationen zu entscheiden, ob der Markt gemacht wird, aber nicht die Richtung der Markt zu entscheiden.

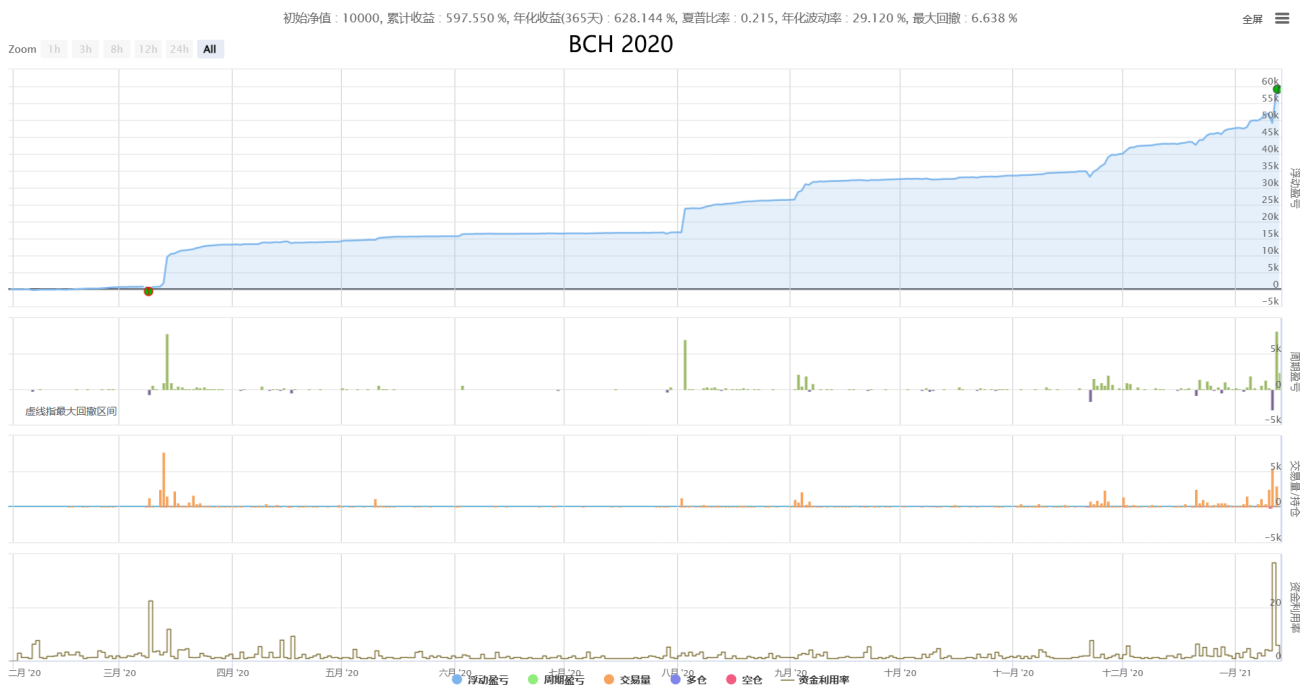

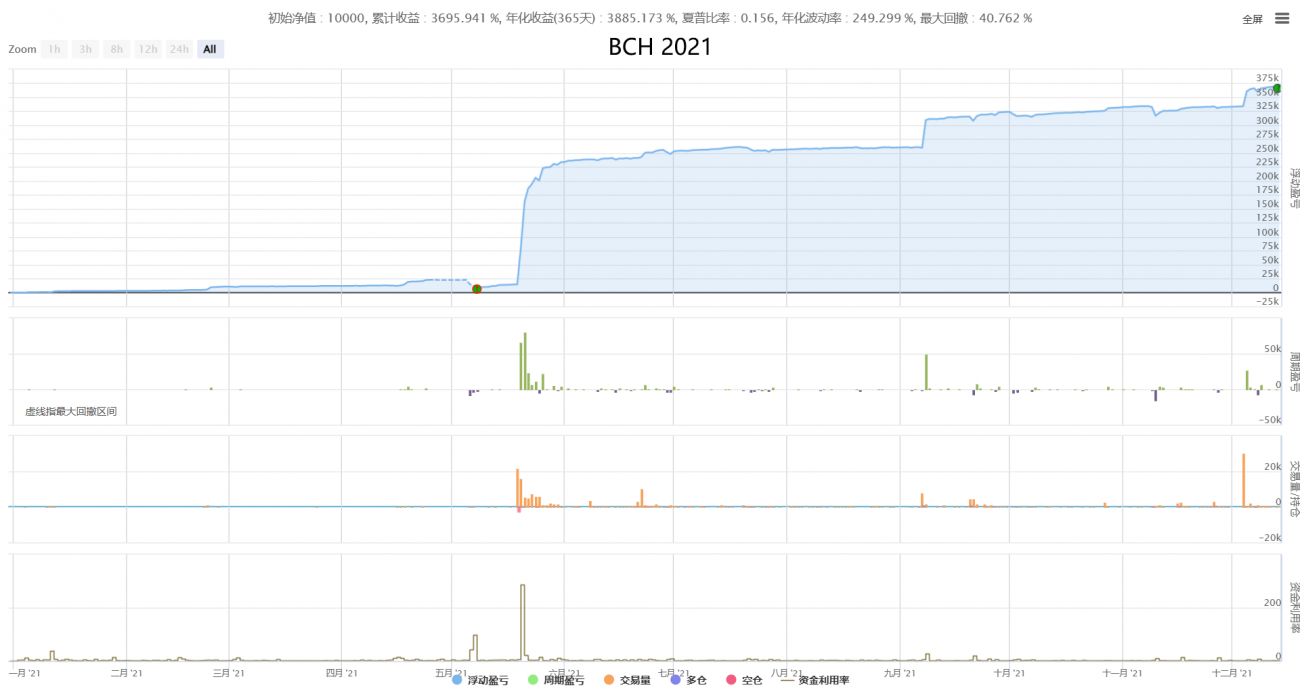

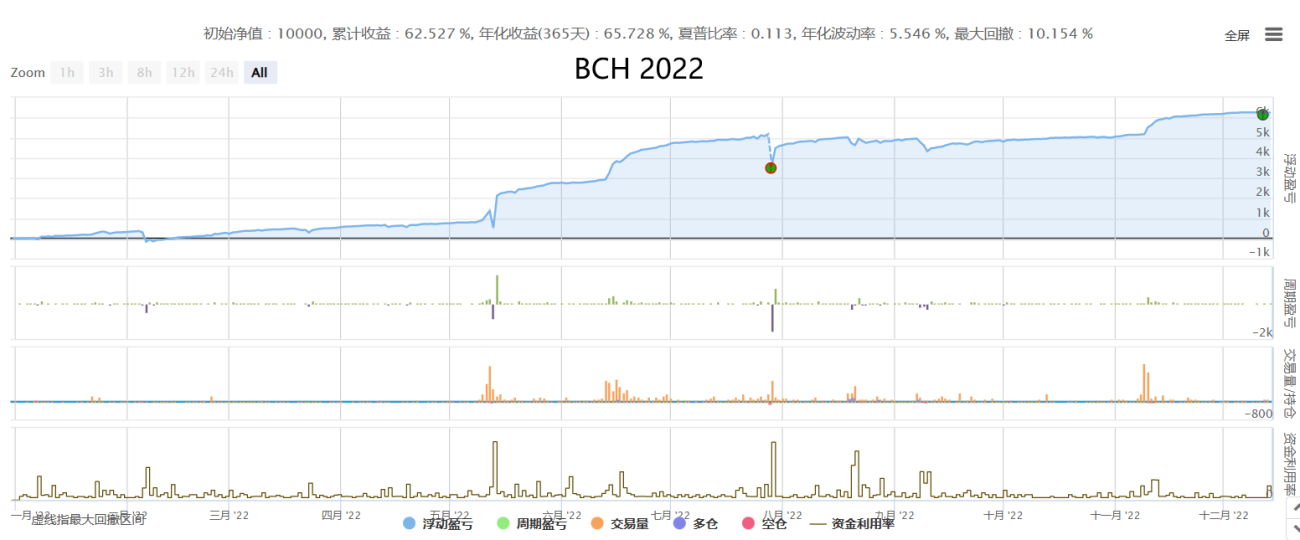

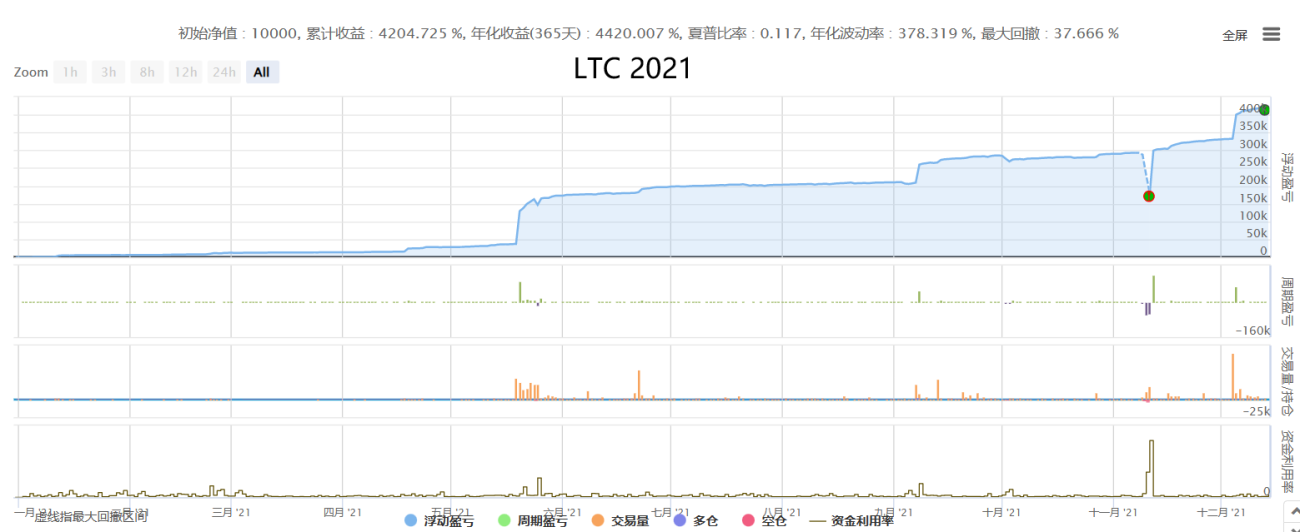

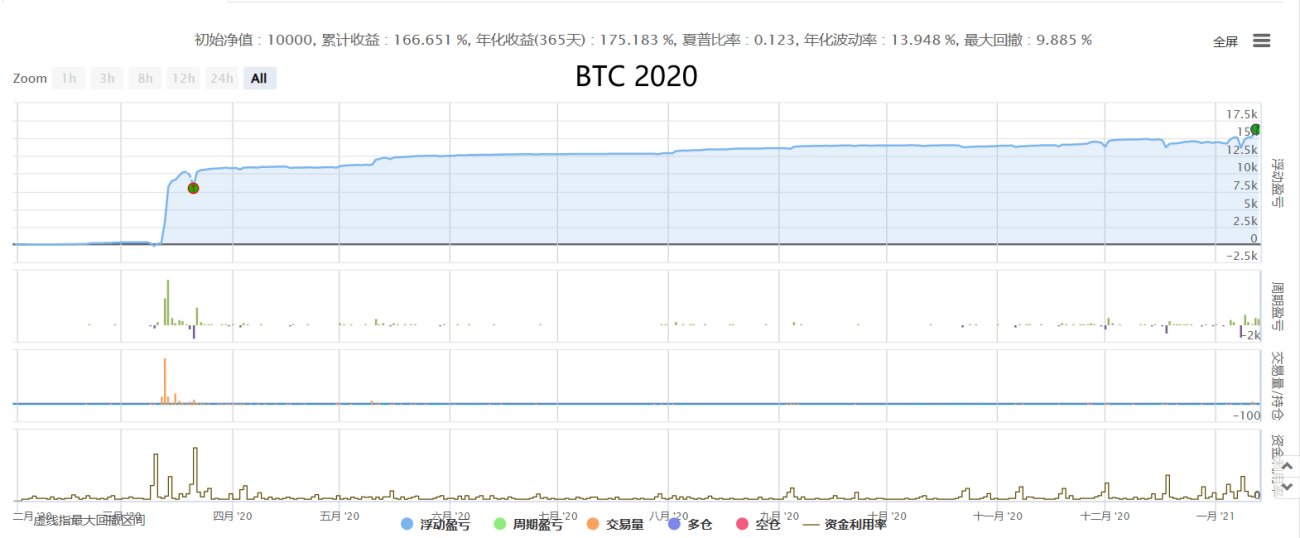

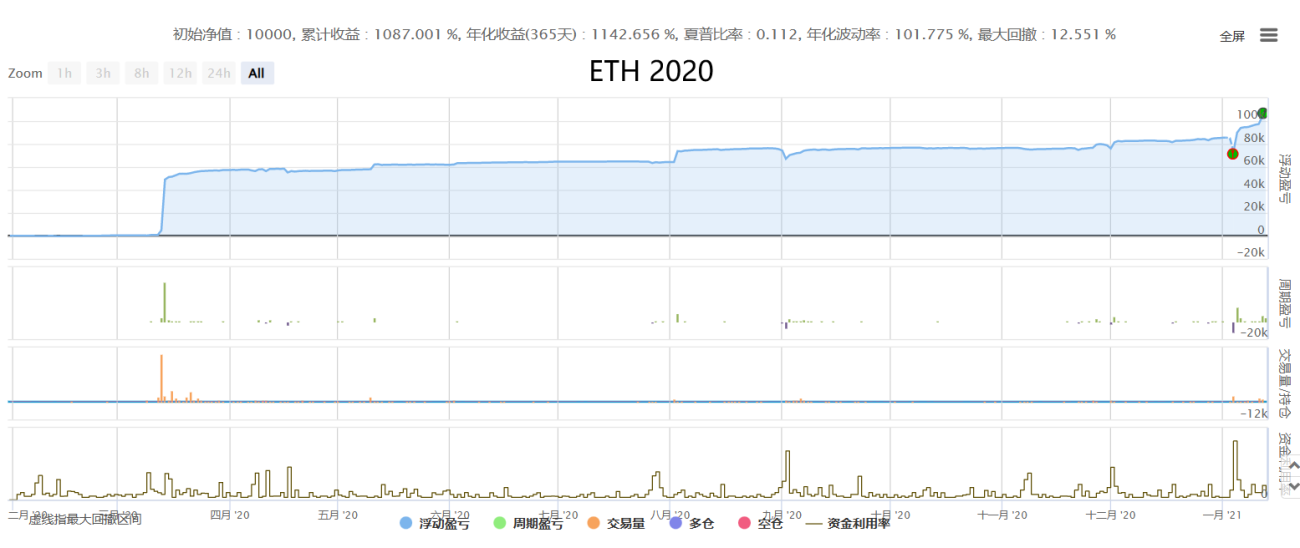

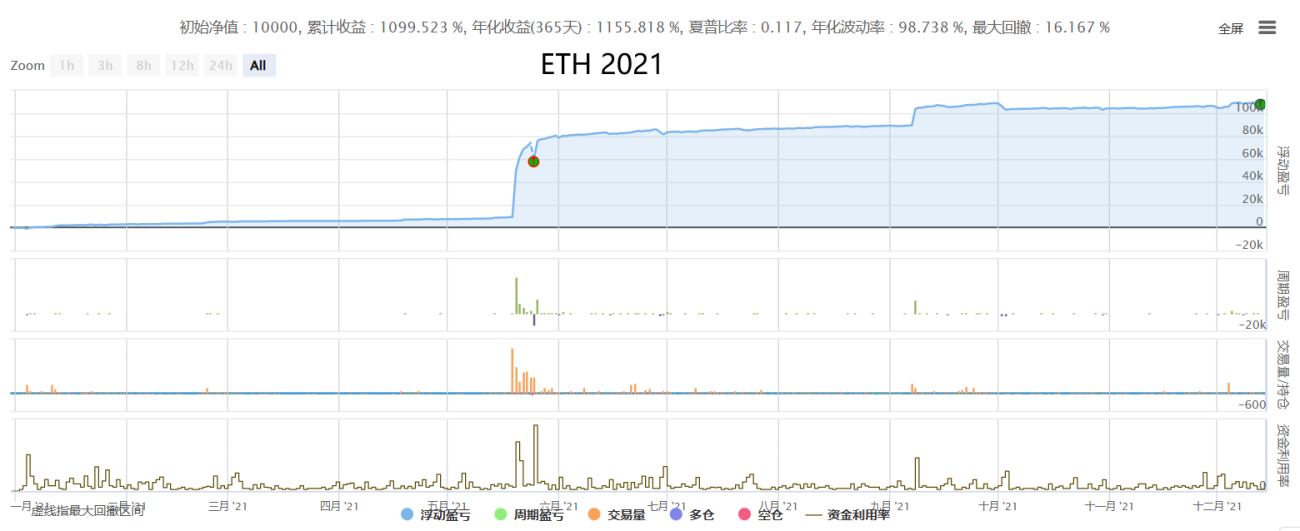

Viertens: Strategieergebnisse und Ertrags- und Verlustcharakteristiken unter verschiedenen Umständen.

Leistung der Festplatte Dritter

(Anmerkung: Um eine eigene Kurve zu vermeiden, wird die Leistung der COIN-Datenträgerplattform gleichzeitig angezeigt, wobei die Leistung der Konten mit den normalen Tarifen für die COIN-Konten mehr als verdoppelt wird, wenn die Leistung der Konten mit den normalen Tarifen für die COIN-Konten angezeigt wird.)

Historische Rückmeldung

(Anmerkung: Die Sandplattenrückmessung basiert auf Tick-Daten, Gebühren Maker: 0.02% / Taker: 0.05%)

Einige Einzelsorten werden gezeigt (die Festplatte wird von mehreren Sorten abgesichert):

5. Freuen Sie sich auf Zusammenarbeit und Austausch sowie gemeinsames Lernen und Fortschritte

Jede Strategie hat ihre eigene Methodik und Marktbedingungen, die bestimmen, ob sie geeignet ist oder nicht. Beispielsweise basiert die Mean-Reversion-Strategie auf Theorien wie dem Market Random Walk, und die Momentum-Trend-Strategie basiert auf verschiedenen Theorien der Verhaltensfinanzierung und der Existenz von Fat-Tail-Fluktuationen auf dem Markt. Es ist wichtig, seine Prinzipien zu verstehen und sich aufgrund seiner Eigenschaften an seine Schwankungen anzupassen. Gleichzeitig müssen Nutzer von Strategien darauf achten, dass Gewinne und Verluste aus derselben Quelle stammen. Höhere Renditen gehen immer mit höheren Risiken einher. Ausgereifte Strategien haben ihre Vor- und Nachteile. Sie sollten vernünftig eingesetzt werden und die Vorteile nutzen ihre Stärken und ihre Schwächen vermeiden. Sie sollten wissen, was richtig und was falsch ist und ob sie für den Markt geeignet sind. Eine komplette Leistung, mit Zuversicht und ohne Überraschungen.

Die E-Mail-Adresse für diese Strategie lautet:

Hochfrequenz-Sicherung als Marktgitter

HFT Market-Making Miner Version - Private Druckmaschine

Wie wir zusammenarbeiten:

Die Quantifizierung ist kein Perpetuum mobile und auch nicht allmächtig, sie muss jedoch die Richtung des zukünftigen Handels vorgeben und ist es wert, von jedem Händler gelernt und verwendet zu werden! Alle Händler sind herzlich eingeladen, auf Mängel hinzuweisen, gemeinsam zu diskutieren, gemeinsam zu lernen und sich zu verbessern, die Wellen des turbulenten Marktes zu reiten und voranzukommen.

● Weitere Kooperationspläne: Wir pflegen eine offene und für beide Seiten vorteilhafte Kooperationshaltung gegenüber allen Einzelpersonen und Institutionen mit Bedarf. Wir freuen uns auf Ihre Gespräche und eine maßgeschneiderte Zusammenarbeit auf der Grundlage Ihrer Bedürfnisse, Risikopräferenzen usw.

Eine weitere langfristige, stabile, neutrale statistische Arbitrage-Hedging-Strategie ohne Long- und Short-Exposure-Risiko, eine stabile Strategie zum Erzielen von zusätzlichem Alpha ohne Aussetzung des Markt-Beta-Risikos:

[Neutral Hedge Statistical Arbitrage Neu] (Pure-Alpha Fantasy Edition)

Ein weiteres großes, mittelgroßes, mit niedriger Frequenz kombiniertes CTA-Trading-System mit einer Laufzeit von 800 Tagen, ohne Wind und Regen. Es ist das längste, stabilste und universellste CTA-Strategie-Kombinationssystem, das bisher veröffentlicht wurde, um ein stabiles Wachstum in der mittleren und langen Zukunft zu erreichen:

【Neues zusammengesetztes CTA-Handelssystem】 (Multi-Faktor + Multi-Varietät + Multi-Strategie Public Edition)

✱ Kontaktinformationen (willkommen, um gemeinsam zu diskutieren und zu lernen)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Weitere nützliche Informationen ➔ Quantitative House of the Trader https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1