Untersuchung einer optimierten Version einer flexiblen Einstiegsstrategie mit Cross-Over innerhalb von fünf Tagen basierend auf RSI und MACD

Übersicht

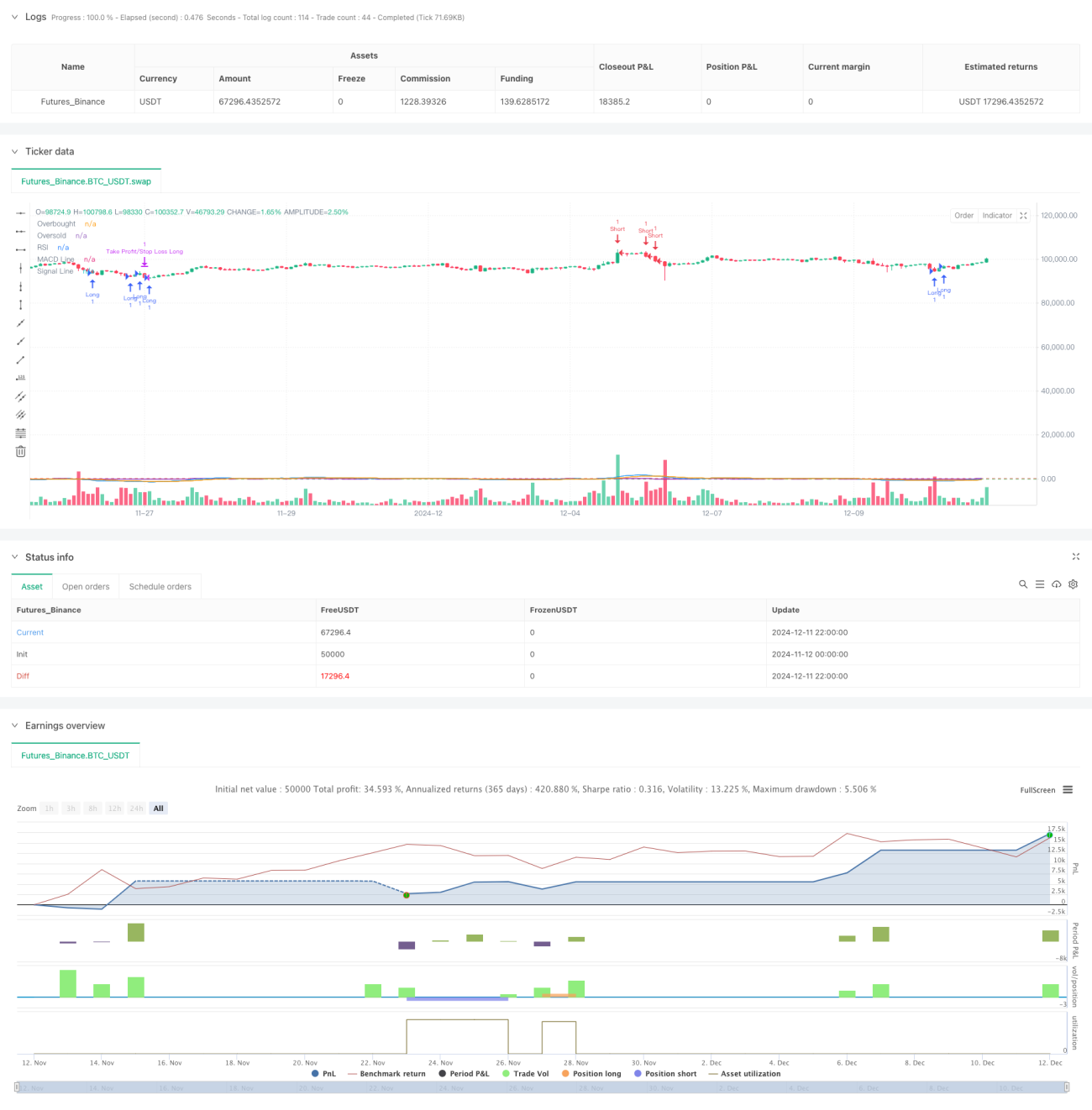

Diese Strategie ist eine quantitative Handelsstrategie, die den Relative-Stärke-Index (RSI) und den Moving Average Convergence Divergence (MACD) kombiniert. Der Kern der Strategie besteht darin, die Markttrendrichtung durch die Beobachtung der überkauften/überverkauften Zonen des RSI in Verbindung mit den Kreuzungssignalen des MACD innerhalb der letzten 5 Handelsperioden zu bestimmen, sowie Stop-Loss und Take-Profit zur Risikokontrolle zu setzen. Diese Methode kann nicht nur genauere Handelssignale liefern, sondern auch das Risiko durch Fehlsignale effektiv reduzieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

- Der RSI verwendet einen Parameter von 14 Perioden, um potenzielle Umkehrchancen zu identifizieren, indem beurteilt wird, ob ein Vermögenswert überkauft (>70) oder überverkauft (<30) ist.

- Der MACD verwendet die klassische Parameterkombination 12-26-9 und sucht innerhalb von 5 Handelsperioden nach einem Kreuzen der MACD-Linie mit der Signallinie, um Trendänderungen zu bestätigen.

- Die Einstiegslogik umfasst zwei Bedingungen:

- Long-Bedingung: Der niedrigste RSI-Wert der letzten 5 Perioden liegt unter 30, und die MACD-Linie hat innerhalb der letzten 5 Perioden eine Aufwärtskreuzung mit der Signallinie.

- Short-Bedingung: Der höchste RSI-Wert der letzten 5 Perioden liegt über 70, und die MACD-Linie hat innerhalb der letzten 5 Perioden eine Abwärtskreuzung mit der Signallinie.

- Die Risikosteuerung verwendet einen symmetrischen Stop-Loss von 2 % und einen Take-Profit von 2 %.

Vorteile der Strategie

- Die Kreuzvalidierung mehrerer Indikatoren erhöht die Signalzuverlässigkeit. Durch die Kombination von RSI und MACD können Fehlsignale, die von einem einzelnen Indikator erzeugt werden könnten, effektiv gefiltert werden.

- Das flexible Beobachtungsfenster von 5 Tagen ermöglicht das Erfassen weiterer Handelsmöglichkeiten und vermeidet gleichzeitig das Verpassen wichtiger Marktwendepunkte.

- Die symmetrischen Take-Profit- und Stop-Loss-Einstellungen sind vorteilhaft für das Risikomanagement und können das Risiko einzelner Trades effektiv kontrollieren.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen, und eignet sich als Grundstrategie für weitere Optimierungen.

Risiken der Strategie

- RSI und MACD sind beide nachlaufende Indikatoren, die in stark volatilen Märkten zu Verzögerungen führen können.

- Feste Take-Profit- und Stop-Loss-Prozentsätze sind möglicherweise nicht für alle Marktumgebungen geeignet und müssen bei sich ändernder Volatilität rechtzeitig angepasst werden.

- Das 5-Tage-Beobachtungsfenster könnte unter bestimmten Marktbedingungen zu kurz sein und zu übermäßigem Handel führen.

- Es wird kein Volumenfaktor berücksichtigt, was bei geringer Liquidität zu ungenauen Signalen führen kann.

Optimierungsmöglichkeiten

- Einführung eines an die Volatilität angepassten Mechanismus, der die Take-Profit- und Stop-Loss-Prozentsätze dynamisch an die Marktvolatilität anpasst.

- Hinzufügen von Volumenindikatoren als zusätzliche Bestätigung, um die Zuverlässigkeit der Signale zu erhöhen.

- Entwicklung eines dynamischen Periodenauswahlmechanismus, der die Größe des Beobachtungsfensters automatisch an den Marktzustand anpasst.

- Hinzufügen eines Trendfilters, um in starken Trendmärkten gegenläufige Trades zu vermeiden.

- Einführung eines Zeitfilters, um den Handel zu Zeiten mit hoher Volatilität wie Markteröffnung und -schluss zu vermeiden.

Zusammenfassung

Diese Strategie kombiniert RSI- und MACD-Indikatoren mit flexiblen Einstiegsbedingungen und einem Risikomanagementmechanismus, um ein relativ vollständiges Handelssystem aufzubauen. Obwohl es einige Optimierungspotenziale gibt, bietet der grundlegende Rahmen eine gute Erweiterbarkeit. Durch weitere Optimierungen und Verbesserungen könnte er sich zu einer robusteren Handelsstrategie entwickeln.

- 1