Gráfico de arbitraje de futuros y spot de materias primas basado en datos fundamentales de la FMZ

El autor:La bondad, Creado: 2020-06-17 10:59:26, Actualizado: 2023-11-01 20:28:10

Resumen de las actividades

Algunas personas pueden no estar familiarizadas con la palabra

¿Qué es el arbitraje?

En el mercado de futuros de materias primas, en teoría, el precio del contrato de Apple entregado en mayo menos el precio del contrato de Apple entregado en octubre, el resultado debería ser cercano a 0 o estable dentro de un cierto rango de precios.

Pero en cualquier caso, la diferencia de precio finalmente volverá a un cierto rango de precios, entonces si la diferencia de precio es mayor que este rango, vende corto el contrato de mayo, y comprar largo el contrato de octubre al mismo tiempo, corta la diferencia para obtener ganancias; si la diferencia de precio es menor que este rango, compra largo contrato de mayo, al mismo tiempo vender corto contrato de octubre, obtener ganancias de comprar largo el margen. Este es el arbitraje intertemporal a través de la compra y venta de la misma variedad pero diferentes meses de entrega.

Además del arbitraje intertemporal, existen arbitrajes transfronterizos como la compra de soja de los países exportadores y la venta de soja de los países importadores, o la venta de soja de los países exportadores e importación de soja de los países importadores; la compra de materias primas, mineral de hierro, y la venta de hilo acabado de acero, o la venta de mineral de hierro de la materia prima al mismo tiempo que se compra el arbitraje de rebarras acabadas, etc.

¿Qué es futures y spot arbitraje?

Aunque los métodos de arbitraje anteriores son literalmente

El principio básico del arbitraje

- El importe de las pérdidas de capital de las entidades incluidas en el modelo CR SA, incluidas las pérdidas de capital de las entidades incluidas en el modelo CR IRB.

La mayor característica del arbitraje

Mercancías futures y spot canal de arbitraje

En pocas palabras, el vínculo más complicado es el comercio al contado de productos básicos, que implica una serie de problemas como recibos de almacén, impuestos y así sucesivamente. En primer lugar, se necesita una empresa relacionada con el alcance de la inversión. Si se trata de una cuenta de futuros de arbitraje de entrega de contratos, debe ser una persona jurídica corporativa. Si se necesita un doble arbitraje de posición cerrada, se necesita un canal de ventas confiable.

Debe tenerse en cuenta que las transacciones al contado generalmente tienen un impuesto al valor agregado del 17% al 20%, por lo que si se trata de un doble arbitraje de posición cerrada, debe acortar futuros de 1.2 a 1.25 veces después de comprar al contado. En el caso del arbitraje de entrega de contratos, debe acortar la misma proporción de futuros después de comprar el spot, y también debe considerar los costos de las tarifas de transacción, transporte y almacenes. Por supuesto, la premisa de todo esto es que el margen de precio actual es lo suficientemente grande y hay suficientes límites.

Además, debido a la existencia de oro (T + D) en la Bolsa de Oro de Shanghai, el arbitraje actual en el período de oro no solo puede ser arbitraje positivo, sino también operaciones de arbitraje inverso sin arrendamiento de oro.

Cómo obtener datos al contado y a diferencia

Hay muchos tipos de datos spot y spread en línea, la mayoría de los cuales se presentan en forma de tablas, lo que obviamente no es adecuado para analizar y juzgar el mercado.FMZ.COMSólo necesita llamar a una función para obtener el precio al contado y el precio del diferencial de cada variedad, y soportar datos históricos desde 2016 hasta el presente.

# Backtest configuration

'''backtest

start: 2020-06-01 00:00:00

end: 2020-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Strategy entry

def main():

while True:

ret = exchange.GetData("GDP") # Calling GDP data

Log(ret) # Print data

Sleep(1000 * 60 * 60 * 24 * 30)

Resultado de la devolución

{

"Quarterly": "Q1 2006",

"GDP": {

"Absolute Value (100 million yuan)": 47078.9,

"YoY Growth": 0.125

},

"primary industry": {

"Absolute Value (100 million yuan)": 3012.7,

"YoY Growth": 0.044

},

"Tertiary Industry": {

"Absolute Value (100 million yuan)": 22647.4,

"YoY Growth": 0.131

},

"Secondary industry": {

"Absolute Value (100 million yuan)": 21418.7,

"YoY Growth": 0.131

}

}

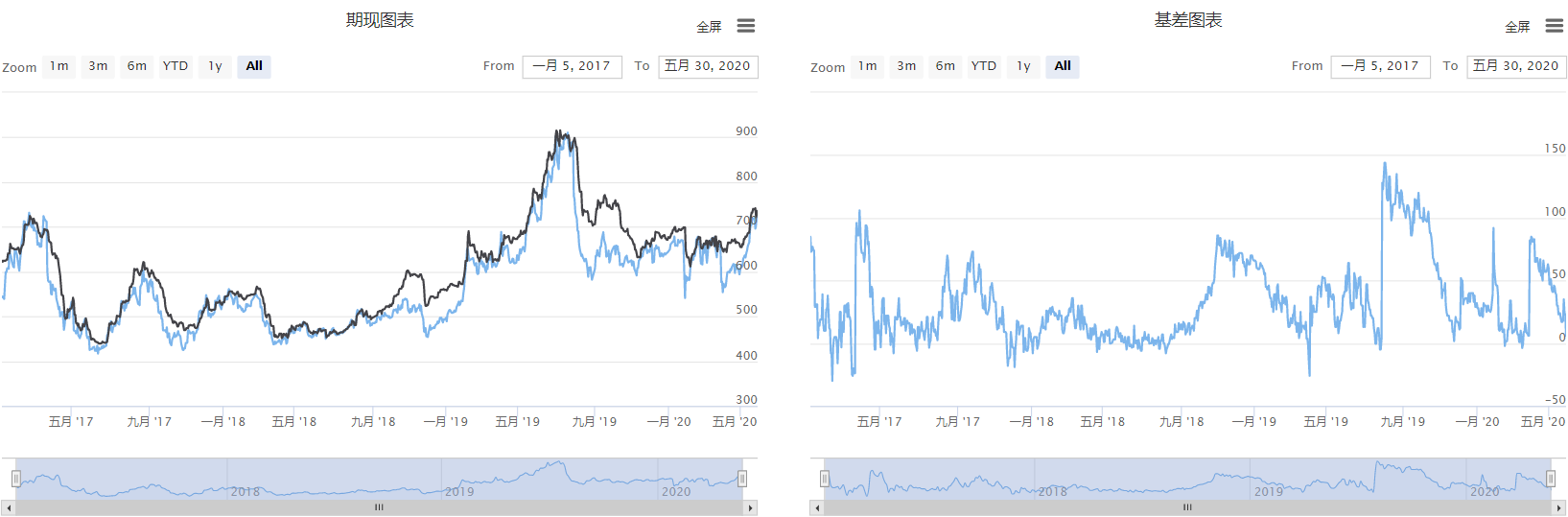

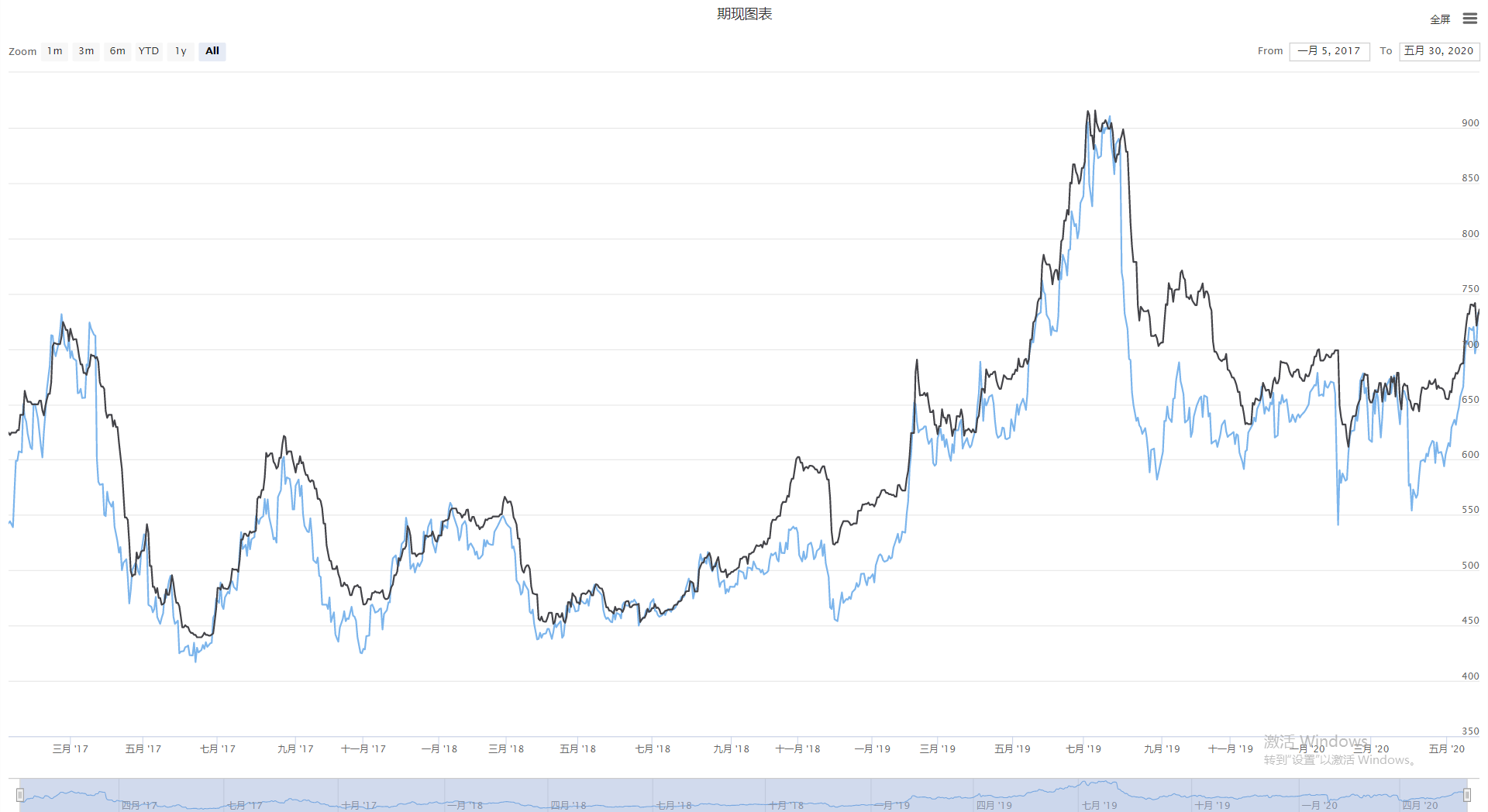

Implementación de los gráficos al contado y a diferencia

Utilicemos la plataforma FMZ para cuantificar y realizar los precios al contado y los precios de dispersión en forma de gráficos.FMZ.COMSeleccione Python en el menú desplegable en la esquina superior izquierda y complete el nombre de la estrategia.

Paso 1: redactar el marco estratégico

# Strategy main function

def onTick():

pass

# Strategy entrance

def main():

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

El marco estratégico tiene dos funciones:mainLa estrategia de la empresa es la entrada de lamainLa función es el pre-procesamiento antes de la negociación, el programa comenzará desde elmainfunción, y luego entrar en el modo de bucle infinito, ejecutar repetidamente elonTickLa función, elonTickLa función principal de la estrategia es ejecutar el código principal.

Paso 2: Añadir la función de gráfico

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# Spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "Spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Spread Price",

"data": [],

}]

}

chart = Chart([cfgA, cfgB]) # Create a chart object

# Strategy main function

def onTick():

chart.add(0, []) # draw chart

chart.add(1, []) # draw chart

chart.add(2, []) # draw chart

chart.update([cfgA, cfgB]) # update chart

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

En esta estrategia, se han creado un total de 2 gráficos y se organizan uno al lado del otro.cfgAa la izquierda se muestra un gráfico actual, que incluye los precios de los futuros y los precios al contado, ycfgBa la derecha es un gráfico de dispersión. Luego llame a la plataforma FMZ integrada en la biblioteca de dibujo de líneas de Python para crear un objeto de gráfico. Finalmente, los datos en el gráfico se actualizan en tiempo real en elonTick function.

Paso 3: Obtener datos

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest K line data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

En total, necesitamos obtener tres tipos de datos: precio de futuros, precio al contado y precio de dispersión.SetContractTypeLa función de suscribirse directamente al símbolo de futuros, y luego utilizar elGetRecordsPara los precios del spot y del spread, puede utilizar el método introducido anteriormente, utilizar elGetDatafunción para llamar el código de datos básicos, y devolver los datos del diccionario que contiene la marca de tiempo.

Muestra de gráfico

Obtenga el código completo de la estrategia

# fmz@b72930603791887d7452f25f23a13bde

'''backtest

start: 2017-01-01 00:00:00

end: 2020-06-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# Global variables

# Futures and Spots chart

cfgA = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "futures and spots chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "Futures Price",

"data": [],

}, {

"name": "Spot Price",

"data": [],

}

]

}

# spread chart

cfgB = {

"extension": {

"layout":'single',

"col": 6,

"height": "500px",

},

"title": {

"text": "spread chart"

},

"xAxis": {

"type": "datetime"

},

"series": [{

"name": "spread Price",

"data": [],

}]

}

last_spot_price = 0 # Save the last valid spot price

last_spread_price = 0 # Save the last valid spread price

chart = Chart([cfgA, cfgB]) # Create a chart object

def onTick():

global last_spread_price, last_spot_price # import global variables

exchange.SetContractType("i888") # Subscribe to futures varieties

futures = _C(exchange.GetRecords)[-1] # Get the latest candlestick data

futures_ts = futures.Time # Get the latest K-line futures timestamp

futures_price = futures.Close # Get the latest K-line closing price

Log('Future price:', futures_ts, futures_price)

spot = exchange.GetData("SPOTPRICE") # Get spot data

spot_ts = spot.Time # Get spot timestamp

if 'iron ore' in spot.Data:

spot_price = spot.Data['iron ore']

last_spot_price = spot_price

else:

spot_price = last_spot_price

Log('Spot price:', spot_ts, spot_price)

spread = exchange.GetData("spread") # Get spread data

spread_ts = spread.Time # Get spread timestamp

if 'iron ore' in spread.Data:

spread_price = spread.Data['iron ore']

last_spread_price = spread_price

else:

spread_price = last_spread_price

Log('spread price:', spread_ts, spread_price)

chart.add(0, [futures_ts, futures_price]) # draw chart

chart.add(1, [spot_ts, spot_price]) # draw chart

chart.add(2, [spread_ts, spread_price]) # draw chart

chart.update([cfgA, cfgB]) # update chart

Log('---------')

# Strategy entrance

def main():

LogReset() # Clear the previous log information before running

chart.reset() # Clear the previous chart information before running

while True: # Enter loop mode

onTick() # execution strategy main function

Sleep(1000 * 60 * 60 * 24) # Strategy sleep for one day

La estrategia completa se ha publicado en la plataforma FMZ (FMZ.COM) puede utilizarse directamente haciendo clic en el siguiente enlace.

https://www.fmz.com/strategy/211941

El final

El arbitraje no es tan complicado como se imagina. No requiere demasiado conocimiento de la teoría financiera, ni requiere modelos matemáticos o estadísticos demasiado complicados. El arbitraje es esencialmente para obtener ganancias de un precio irrazonable a un rendimiento razonable. Las condiciones del mercado cambian cada año.

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)