Enseñar a escribir estrategias -- trasplantar una estrategia MyLanguage

El autor:- ¿ Por qué?, Creado: 2022-12-26 15:23:08, Actualizado: 2023-09-13 19:44:28

Enseñarle a escribir estrategias trasplantar una estrategia de MyLanguage

Recientemente, al hablar sobre estrategias con mis amigos, aprendí que muchas estrategias escritas en MyLanguage sufren de flexibilidad. En muchos casos, es necesario usar el período estándar de la línea K que no es proporcionado por el sistema. Por ejemplo, el requisito máximo es usar la línea K durante 4 horas. Este problema ha sido resuelto en un artículo. Si estás interesado, por favor echa un vistazo:EnlaceSin embargo, en la estrategia de MyLanguage, debido a la alta característica de encapsulación de MyLanguage, no es flexible para procesar datos por sí mismo. En este momento, es necesario trasplantar la idea de estrategia a otros idiomas.

Es muy simple para el trasplante de estrategia de tendencia. podemos utilizar un código de muestra para rellenar la parte de cálculo de datos del código que conduce a la estrategia, y rellenar las condiciones de activación de la señal de comercio.

Código de muestra reutilizable:

Tomemos la estrategia para los futuros de OKX como ejemplo.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Ejemplo: Transplante de una estrategia de doble EMA

Prueba posterior de MyLanguage:

Código de estrategia de MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Transplante a la estrategia de JavaScript

En primer lugar, cumplimentar las partes de adquisición de ticker y cálculo de indicadores para el código de muestra reutilizable:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

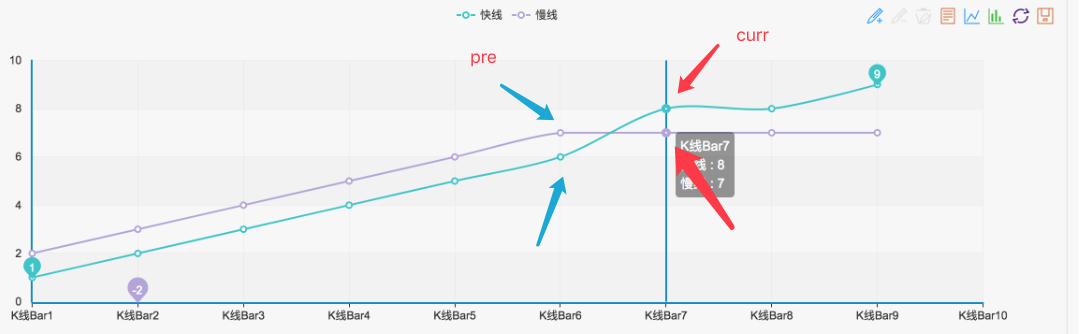

Como pueden ver, la estrategia de doble EMA es muy simple.records, y luego utilizar la función EMATA.MAde lasTA function librarypara calcular la EMA de 5 días y la EMA de 15 días (como podemos ver en la interfaz de backtest, el período de la línea K se establece en la línea K diaria, por lo queTA.MA(records, 5)es el cálculo de la EMA de 5 días,TA.MA(records, 15)El objetivo de este método es calcular la EMA de 15 días).

Entonces consigue el penúltimo puntoma5_curr(valor del indicador), el tercer último puntoma5_pre(valor del indicador) de los datos del indicadorma5, y lo mismo para elma15Entonces podemos usar estos datos de indicadores para juzgar la Cruz Dorada y el Cruce de Ojos, como se muestra en la figura:

Siempre que se forma tal estado, es una cruz de oro o cruce bajista.

Entonces la parte de juzgar la señal se puede escribir de la siguiente manera:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

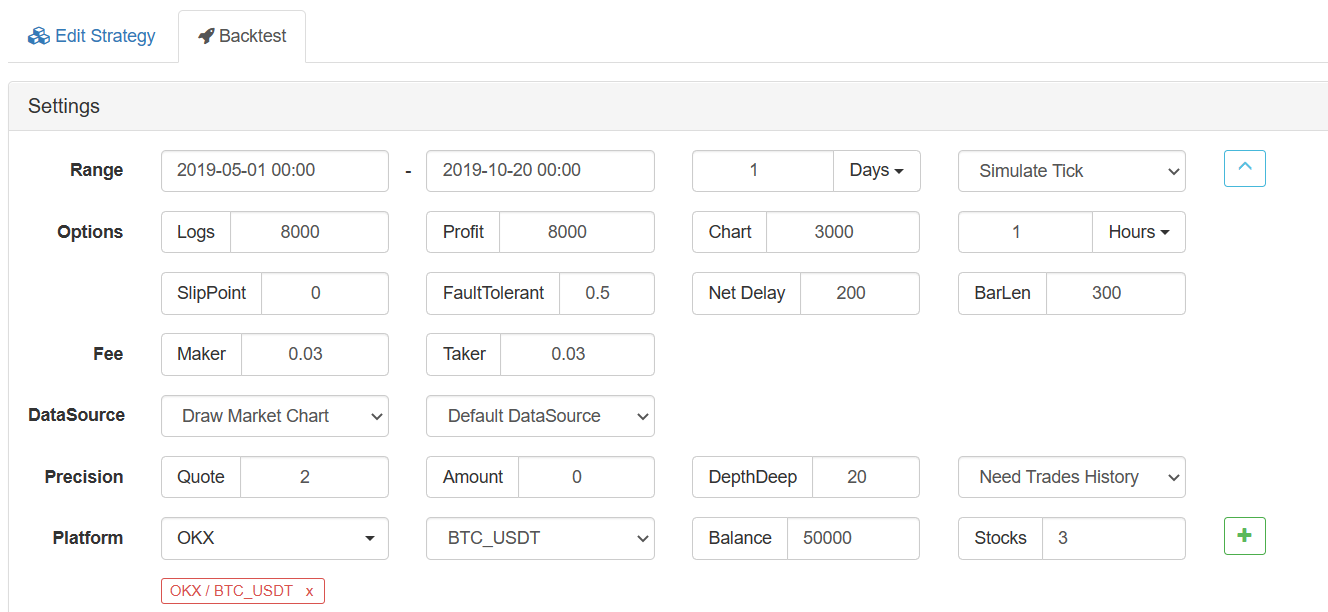

De esta manera, el trasplante está bien. Pruebas de retroceso de la estrategia JavaScript Configuración de pruebas de retroceso:

Resultado de las pruebas de retroceso:

Prueba de retroceso de MyLanguage

Se puede ver que los resultados de la prueba de retroceso son casi los mismos. De esta manera, si desea continuar agregando funciones interactivas, procesamiento de datos (como la síntesis de líneas K) y visualización de gráficos personalizados a la estrategia, puede lograr esto.

Si estás interesado, por favor prueba.

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)