El magnate revela el algoritmo de negociación: la estrategia del creador de mercado de la plataforma FMZ Quant

El autor:- ¿ Por qué?, Creado: 2023-01-29 11:41:22, Actualizado: 2023-09-18 20:29:38

Guía de transacciones del algoritmo de moneda digital

En este artículo, discutiremos el diseño e implementación del algoritmo de negociación en moneda canadiense. En particular, nos centraremos en algoritmos de ejecución, algoritmos de creadores de mercado y varias consideraciones de microestructura de mercado. También estudiamos la desviación de la práctica de la teoría, especialmente al tratar con las características del mercado de criptomonedas.

Ejecutar el algoritmo

El objetivo del algoritmo de ejecución es transformar el estado de la cartera en diferentes estados, al tiempo que se minimiza el costo de hacerlo. Por ejemplo, si desea aumentar la tasa de exposición de BTCUSD en 1000, es posible que no desee ingresar las órdenes de mercado en el canal de negociación BitMEX de inmediato, lo que resulta en un gran número de puntos de deslizamiento. Por el contrario, puede considerar obtener la posición que desea lentamente a través de la combinación de órdenes de mercado y límite de múltiples intercambios diferentes.

El algoritmo de ejecución generalmente tiene 3 capas: microtrader, microtrader y router inteligente.

La capa de macrotrader divide las órdenes iniciales grandes o las órdenes parentales en órdenes más pequeñas que abarcan el tiempo. En realidad, es la parte de programación de todo el algoritmo. VWAP, TWAP y POV son ejemplos comunes y simples de algoritmo de macrotrader. En general, hay muchos modelos de impacto de mercado diferentes que se pueden usar para diseñar capas de macrotrader complejas. El diseño del modelo de impacto de mercado se centra en la respuesta del mercado a la ejecución.

Lectura ampliada: la influencia del mercado comienza a disminuir después de la implementación de la negociación algorítmica:https://arxiv.org/pdf/1412.2152.pdf.

La capa de microtrader determina si ejecutar cada suborden como una orden de mercado o una orden de límite, y si es una orden de límite, qué precio debe especificarse. Hay poca literatura sobre el diseño de microtrader, porque el tamaño de las subordenes suele ser una pequeña parte de todo el mercado, por lo que no es importante cómo implementarlo. Sin embargo, el mercado de divisas digitales es diferente, porque la liquidez es muy pequeña, e incluso para subordenes de tamaño ordinario en la práctica, el punto de deslizamiento es muy obvio. El diseño de Microtrader generalmente se centra en el tiempo y la profundidad, la posición de la cola y otras características de la microestructura del mercado. La orden de mercado (que es la misma que la orden de límite si ignoramos el retraso) puede garantizarse que se ejecute, pero la orden de límite no tiene tal garantía. Si no puede garantizar la ejecución, puede quedarse atrás del plan de negociación establecido por el macrotrader.

Por ejemplo, si Kraken tiene un 60% de liquidez y GDAX (Coinbase ProPrime) tiene un 40% de liquidez a algún nivel de precio específico, entonces el microtrader debe importar órdenes a los intercambios Kraken y GDAX al 60% y 40% respectivamente.

Ahora puedes decir que los árbitros y los creadores de mercado en el mercado transfieren liquidez de un intercambio a otro, por lo que si ejecutas la mitad de las órdenes en Kraken y esperas unos segundos, se complementará algo de liquidez de los arbers y los stat arbers a la liquidez de GDAX en Kraken, y puedes completar el resto del trabajo a un precio similar. Sin embargo, incluso en este caso, los arbers te cobrarán tarifas adicionales por sus propias ganancias y transferirán sus costos de cobertura a las tarifas de creación de mercado de Kraken. Además, el número de órdenes emitidas por algunos participantes del mercado excede la escala que quieren llevar a cabo en múltiples intercambios, y la escala en exceso se cancelará una vez que se detenga la pérdida.

Finalmente, es mejor tener su propio router inteligente local. Este router inteligente local también tiene la ventaja de retraso para servicios de router inteligente de terceros. En el primer caso, puede enrutar directamente al intercambio, mientras que en el segundo caso, primero necesita enviar un mensaje al servicio de router de terceros, y luego envían su pedido al intercambio (además, debe pagar la tarifa de router al tercero).

Algoritmo del creador de mercado

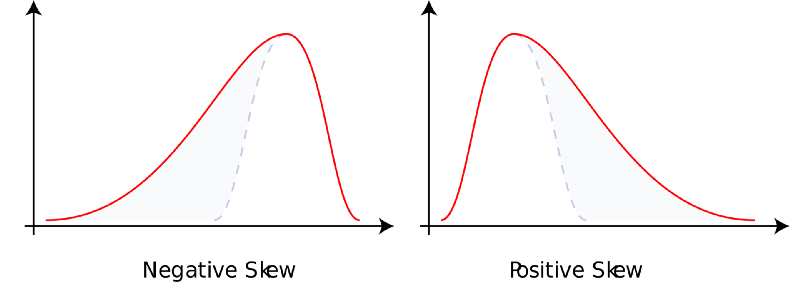

La creación de mercado se refiere a proporcionar liquidez inmediata y compensación para otros participantes del mercado. Usted asume el riesgo de inventario a cambio de un valor esperado positivo. Al final, hay dos razones por las que los creadores de mercado obtienen una compensación. En primer lugar, los destinatarios del mercado tienen preferencia de tiempo y necesitan inmediatez. A cambio, los creadores de mercado que facilitan la liquidez pueden compensar su menor preferencia de tiempo y paciencia. En segundo lugar, la ganancia PnL de los creadores de mercado es de tendencia izquierda, y la mayoría de los comerciantes generalmente tienen una preferencia de tendencia derecha. En otras palabras, los creadores de mercado son similares a las compañías de juego en el mercado de apuestas, casinos, compañías de seguros y lotería nacional. A menudo ganan pequeñas partes, pero generalmente no pierden grandes partes. Como compensación por el retorno inesperado, los creadores de mercado se compensan por el valor esperado.

Lectura extendida: sesgo:https://en.wikipedia.org/wiki/Skewness.

Desde una perspectiva de alto nivel, las órdenes de límite son opciones libres en otros mercados. El resto de los mercados tienen el derecho pero no la obligación de comprar o vender activos al precio límite de la orden de límite. En un mercado donde la información es completamente conocida, nadie venderá opciones libres. Esto se debe a que el mercado en su conjunto no es un mercado con información completamente conocida y nunca tendrá sentido vender opciones libres. Por otro lado, si la información del mercado es completamente desconocida, los creadores de mercado neutrales en riesgo están dispuestos a vender estas opciones de orden de límite libre con una pequeña diferencia de precio, porque todas las transacciones son ruido. Obviamente, los participantes reales del mercado son mixtos, y cada participante tiene un grado único de información conocida y desconocida.

Al diseñar el algoritmo de los creadores de mercado, hay tres puntos de vista a considerar: creadores de mercado, participantes de mercado y otros creadores de mercado.

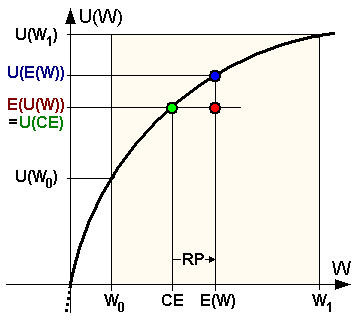

Si ya tiene demasiado riesgo de activos, puede reducir su cotización, y viceversa. Lo hace por dos razones diferentes. En primer lugar, como empresa, tiene un cierto grado de aversión al riesgo (tal vez menos que los individuos, pero su curva de utilidad de la moneda sigue siendo cóncava).

La forma de esta función de utilidad tiene muchas estructuras (como CARA, CRRA y HARA, etc.). En segundo lugar, como proveedor de liquidez pasiva en el mercado, se enfrentará a un riesgo de selección adverso.

Además, incluso en el nivel de operación mecánica, la orden de mercado con orden de precio de mercado también reducirá el precio en la forma de fijar precios al precio de mercado, y la orden de mercado con cotización más alta tendrá un precio al precio de mercado. En el momento exacto de cualquier transacción, siempre estás en el lado equivocado. Además, la cotización de los creadores de mercado tendrá un impacto pasivo en el mercado. En otras palabras, el acto de enviar órdenes al libro de pedidos no cumplido mantendrá al mercado lejos de ti al menos.

Lectura extendida: función de aversión al riesgo:https://en.wikipedia.org/wiki/Risk_aversion.

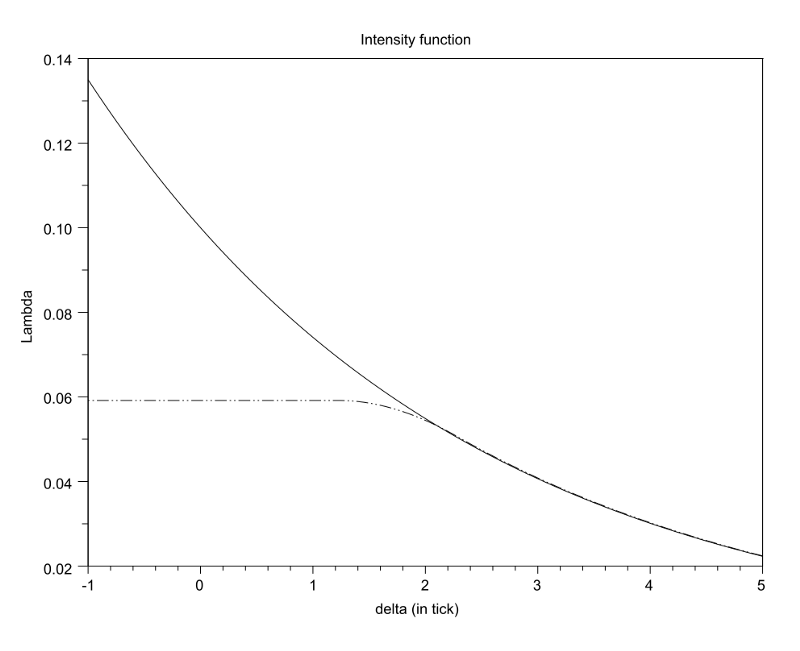

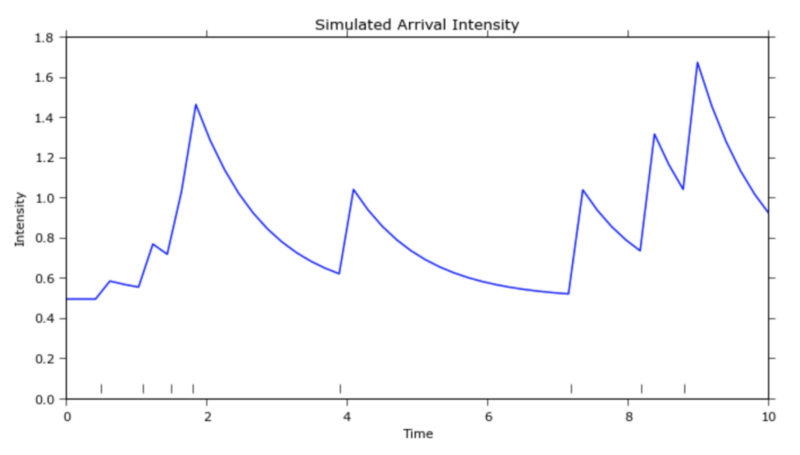

La opinión del receptor del mercado se expresa por el flujo de pedidos. La frecuencia ponderada por volumen de la llegada de pedidos en función de la profundidad debe tener algunos atributos clave.

La función debe ser:

-

- Disminución

-

- Forma convexa (es difícil de explicar con la intuición, pero está claro en la experiencia),

-

- A medida que la profundidad se vuelve infinita y asintóticamente se vuelve cero, algunas fórmulas necesitan que esta función de fuerza sea diferenciable durante dos veces consecutivas para ser fáciles de manejar. Esta es una suposición fina y razonable, pero no es necesaria al final. Además, hay diferentes fórmulas sobre cómo calcular la

profundidad o distancia desde la parte superior del libro de pedidos . Por lo general, puede usar algún precio medio razonable o la mejor cotización de cada parte comercial correspondiente. Hay diferentes compensaciones entre los dos métodos, y no los discutiremos aquí.

- A medida que la profundidad se vuelve infinita y asintóticamente se vuelve cero, algunas fórmulas necesitan que esta función de fuerza sea diferenciable durante dos veces consecutivas para ser fáciles de manejar. Esta es una suposición fina y razonable, pero no es necesaria al final. Además, hay diferentes fórmulas sobre cómo calcular la

Además, otro factor desconocido es cuánto debería ser el "precio intermedio justo".

Además, considerando dos casos con la misma forma del libro de pedidos, la mejor oferta del último libro de pedidos indicará que el precio justo es más bajo que la mejor oferta del libro de pedidos anterior. Otra pregunta es si el historial del libro de pedidos es importante. Si es así, ¿deberíamos prestar mucha atención al tiempo de precio o al tiempo de volumen de transacción? Entonces, considerando las características del flujo de mercado, ¿dónde debe colocarse la mejor orden de límite de precio de los creadores de mercado? Si aprieta la profundidad en la parte superior del libro de pedidos, sus órdenes de profundidad serán muchas, pero son muy pocas cada vez. Si aprieta la profundidad en la parte inferior del libro de pedidos, sus órdenes profundas serán pocas, pero hay muchas cada vez.

Este es en realidad un problema de optimización convexa con un máximo global único. Otro factor a considerar es que el flujo de orden llega a través del tiempo, que parece un proceso de

Lectura ampliada: intensidad de llegada de orden con respecto a la profundidad (https://arxiv.org/pdf/1204.0148.pdf).

Lectura ampliada: Procesos de Hawkes (http://jheusser.github.io/2013/09/08/hawkes.html)

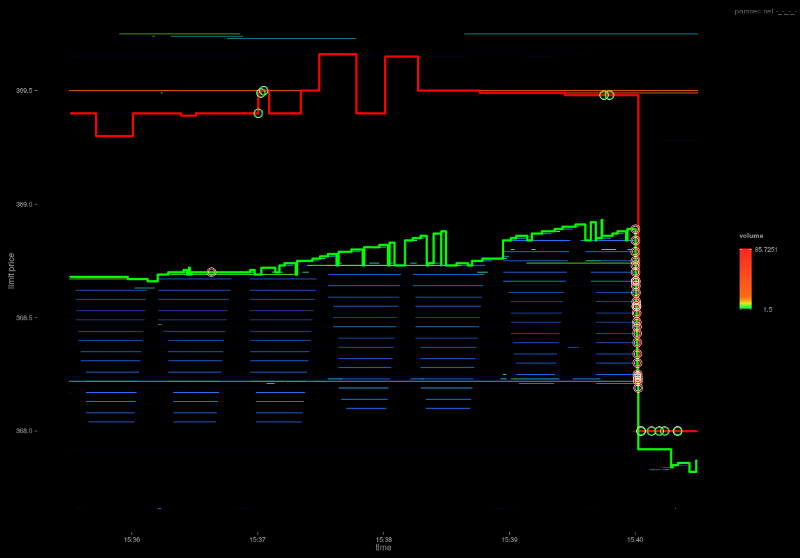

Los puntos de vista de otros creadores de mercado están representados por el libro de pedidos, que revela cierta información de otros creadores de mercado. El precio de compra cerca de la parte superior del libro de pedidos es mayor que el precio de venta, lo que indica que otros creadores de mercado están más dispuestos a vender que comprar. Estos creadores de mercado ya pueden tener una gran cantidad de inventario desequilibrado, o simplemente piensan que los precios son más propensos a caer en lugar de subir a corto plazo. En ambos casos, como creador de mercado, puede ajustar la cotización de acuerdo con la desviación del libro de pedidos del gráfico.

Además, a menudo verá este comportamiento de salto de precio de centavo cuando los creadores de mercado compiten entre sí si el salto de precio es pequeño. Los creadores de mercado compiten entre sí por el precio hasta que se alcanza un punto de rendición y solo un ganador obtiene la prioridad. Después de determinar el ganador, el subcampeón generalmente vuelve al salto de precio anterior siguiente mejor oferta o antes de la oferta. Si pierde la prioridad de cotización, puede obtener una segunda prioridad de cotización. Esto conduce a un fenómeno de retorno, es decir, el ganador ahora regresa a un ajuste de precio y la misma escalera frente al subcampeón, y el juego de dos escaladores comienza de nuevo.

Lectura extendida:http://parasec.net/transmission/order-book-visualisation/

Por último, la señal de orientación a largo plazo puede abarcar el algoritmo de creación de mercado, en el que el objetivo del algoritmo de creación de mercado ya no es mantener el nivel de inventario o el mismo, sino considerar algunos objetivos a largo plazo y las desviaciones correspondientes para hacerlos realidad.

Velocidad

La velocidad es importante por dos razones principales. Primero, puede cerrar la orden en el libro de pedidos antes de cancelar. En segundo lugar, puede cancelar la orden en el libro de pedidos antes de que se llene. En otras palabras, desea tomar la iniciativa en el llenado y cancelación de pedidos en todo momento. Los algoritmos de arbitraje (activos) y los algoritmos de ejecución (activos) se preocupan más por los primeros, mientras que los algoritmos de creación de mercado (pasivos) se preocupan más por los segundos.

Generalmente, en principio, las estrategias que más se benefician de la velocidad son las que tienen la lógica de juicio más simple. Cualquier lógica compleja inevitablemente ralentizará el tiempo de ida y vuelta. Estos tipos complejos de estrategias algorítmicas son los coches de carreras de Fórmula 1 en el mundo del comercio. La validación de datos, las comprobaciones de seguridad, la configuración de hardware y los métodos de diseño pueden ser privados, todo por el bien de la velocidad. Salta OMS, EMS y PMS (Sistema de Gestión de Cartera) y conecta la lógica de cálculo en la GPU a la interfaz API binaria del mismo intercambio directamente.

Otro tipo de estrategia sensible a la velocidad, en relación con la estrategia de arbitraje estadístico, el servidor está ubicado en múltiples intercambios, en lugar de coexistir con un solo intercambio.

Lectura ampliada: La mejor ubicación de los nodos de negociación intermedios de la bolsa de valores más grande del mundo (https://www.alexwg.org/publications/PhysRevE_82-056104.pdf)

En el juego de velocidad, el ganador toma todo. En el ejemplo más simple, si hay una oportunidad de arbitraje, cualquiera que pueda obtener la oportunidad de arbitraje primero ganará ganancias. El segundo lugar obtiene migajas, y el tercer lugar no obtiene nada.https://zh.wikipedia.org/wiki/冪定律)

El juego de velocidad es también una competencia. Una vez que todos actualicen de la red de fibra óptica a la red de microondas o láser, todos volverán a un entorno competitivo justo, y cualquier ventaja inicial será comercializada.

Tamaño del salto de precio, prioridad de venta previa y posición en la cola

La mayoría de los motores que coinciden con las órdenes siguen el principio del precio primero, y luego el tiempo primero (la coincidencia proporcional es una alternativa menos común, pero no los consideraremos ahora).

Binance divide el pedido hasta 8 decimales. Si el precio de la transacción es.000001, el precio de.00000001 es el 1% de la transacción. Si el precio de la transacción es.0001, el precio de.00000001 es 1 bps (es decir, un salto). Esta es una gran diferencia. En el primer caso, omitir un pedido grande toma un punto completo, por lo que la prioridad de tiempo es más importante. En el segundo caso, es 100 veces más barato, por lo que la prioridad de precio es más importante.

En otras palabras, si tiene que pagar el 1% de la cantidad total para obtener la prioridad de la transacción, puede que no valga la pena, porque paga una cantidad relativamente grande, y aumenta la posibilidad de ser cerrado por una cantidad relativamente pequeña, y puede que sea mejor esperar en la fila, pero si sólo necesita pagar 1 bps para obtener la prioridad de la transacción, puede hacerlo, porque reduce el costo marginal relativamente pequeño, aumenta la probabilidad de un número relativamente grande de transacciones al mismo tiempo.

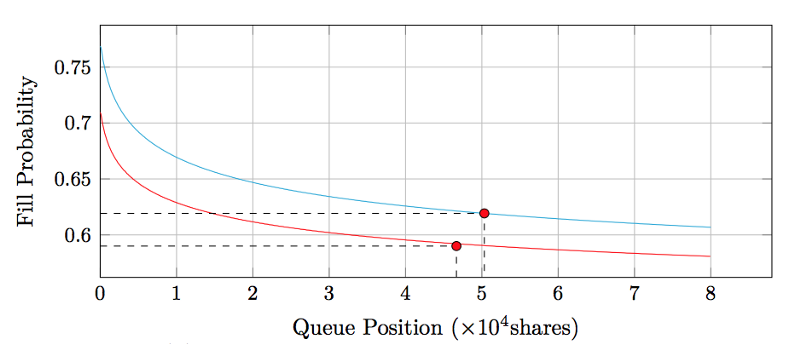

Esto conduce naturalmente a la siguiente pregunta: ¿Cuál es el valor de su posición en la cola?https://moallemi.com/ciamac/papers/queue-value-2016.pdf)

Libro de pedidos Deltas

Hay sólo dos maneras de reducir el número de transacciones de órdenes en el libro de pedidos: se cancelan voluntariamente o se cierran. Si la disminución es causada por el proceso de negociación, todos los demás precios también disminuirán debido al proceso de negociación. Podemos ordenar estos registros de transacciones ordenándolos y marcando si cada reducción se debe a la transacción o a la cancelación.

Intuitivamente, el comercio significa que ambas partes acuerdan comerciar a un precio específico, mientras que la cancelación significa que una de las partes decide no comprar o vender a un precio específico.

Por otra parte, el precio en la cartera de pedidos comienza a subir.

El aumento y la disminución de la cartera de pedidos muestran la voluntad privada de los participantes en el mercado, proporcionando así una señal de movimiento de precios a corto plazo.

Mejor índice de precios y coste de transacción óptimo

En la actualidad, la mayoría de los índices de precios obtienen datos comerciales de múltiples bolsas y los agregan para obtener el precio promedio ponderado por volumen. En particular, el índice Tradeblock también aumentará el mecanismo de penalización del peso de cambio, que está fuertemente correlacionado con la inactividad y los intercambios que se desvían demasiado del precio. Además, ¿qué más podemos mejorar?

En GDAX, la cuota del creador es de 0 puntos básicos y la cuota del comprador es de 30 puntos básicos. Por ejemplo, el precio de la transacción se muestra como $4000/BTC, que en realidad es el precio de venta del vendedor de $4000/BTC y el precio de compra del comprador de $4012/BTC. El precio razonable de esta transacción debe estar cerca de $4006/BTC en lugar del precio real mostrado. Por otro lado, ya que la cuota de 25bps de Bittrex se aplica tanto a los creadores como a los compradores, el precio real es el precio mostrado. En otras palabras, el precio de pantalla de $4000/BTC es en realidad que el comprador compra a $4010/BTC, y el vendedor vende a $3990/BTC. El precio promedio es el precio de pantalla en sí mismo.

Por lo tanto, desde la perspectiva del descubrimiento de precios, los precios de los registros de transacciones no son directamente comparables entre los intercambios, y deben estandarizarse después de que la construcción del índice de precios tenga en cuenta las condiciones anteriores. Por supuesto, hay algunos factores complejos que conducen a diferentes comisiones basadas en el volumen de transacciones.

En primer lugar, el descubrimiento de precios es limitado. De alguna manera, también fortalece la asimetría entre los intercambios sobre el fabricante y los costos del fabricante. Suponiendo que la mayoría de las cuentas de GDAX están en el nivel de 0/30 puntos básicos de comisiones de fabricante y tomador y que GDAX generalmente tiene una diferencia de centavo en su cartera de pedidos BTCUSD, el precio mostrado en la oferta para cada transacción es de aproximadamente

Cartera de pedidos de la GDAX

En segundo lugar, al igual que la relación fiscal entre productores y consumidores, existe un cierto grado de equivalencia entre los fabricantes y los compradores en términos de incidencia de costos. Si se cobra al fabricante relativamente más, ampliará el libro de pedidos y pasará algunas tarifas al comprador. Si se cobra relativamente más por el comprador, el fabricante ajustará el libro de pedidos y absorberá algunas de las tarifas del fabricante.

Un caso extremo aquí es que le gusta tanto al fabricante que el libro de pedidos se comprime en un salto de precio (como a menudo vemos en GDAX) y el libro de pedidos no se puede apretar más.

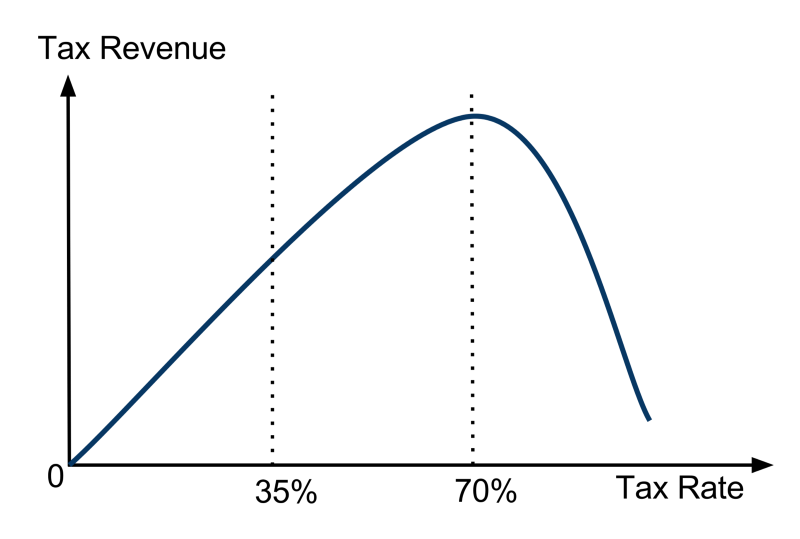

Además del ejemplo extremo, podemos ver que no es importante qué parte recauda las tarifas, sino la suma de las tarifas del fabricante y el fabricante. Finalmente, al igual que la política tributaria de la curva de Laffer, el intercambio enfrenta el problema de optimización de ingresos en la política de cobro. Podemos ver que los ingresos por ganancias son los mismos que la política tributaria. Si el intercambio no cobra ninguna tarifa, no obtendrán ingresos. Si el intercambio cobra el 100% de la tarifa, no hay transacción, por lo que no tienen ingresos. A través de algunas investigaciones adicionales, está claro que los ingresos por intercambio en el nivel de costo total son una función cóncava con un máximo único.

Explicación del término: Curva de Laffer (https://en.wikipedia.org/wiki/Laffer_curve)

Para ser continuado...

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)