Estrategia de trading de tendencia de momentum Ruda

Resumen

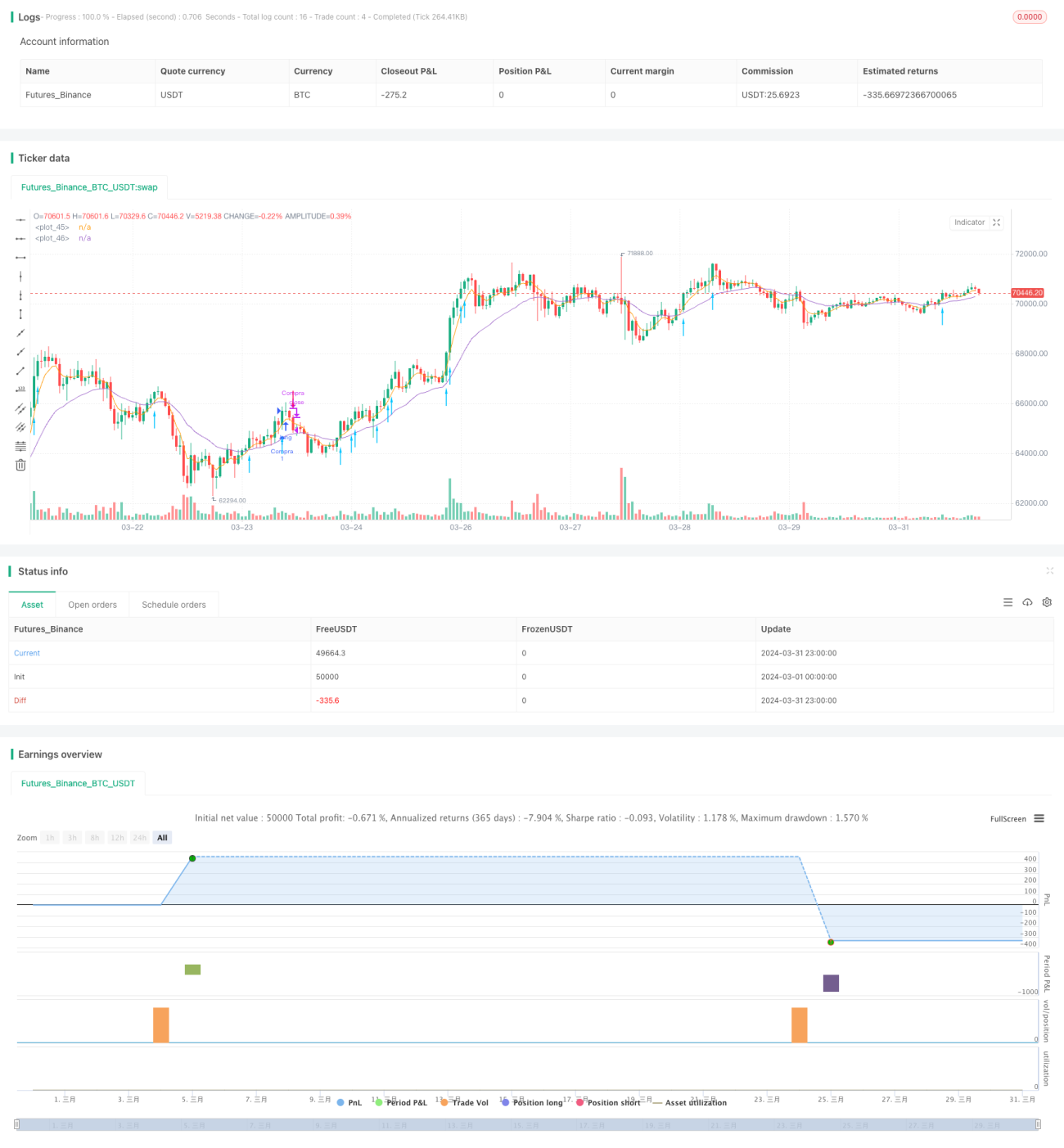

La estrategia de trading de momento de tendencia Ruda es una estrategia cuantitativa basada en indicadores de momento y tendencia. Utiliza indicadores como OBV (On Balance Volume), EMA (Media Móvil Exponencial) y la proporción del cuerpo real de la vela para determinar los momentos de compra y venta. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, el OBV alcanza un nuevo máximo y la proporción del cuerpo real de la vela supera el umbral establecido, la estrategia compra al precio de apertura del día siguiente; cuando el precio cae por debajo del stop loss o el precio de cierre cae por debajo de la EMA de corto plazo, la estrategia cierra la posición.

Principio de la estrategia

- Se calculan dos líneas EMA: la EMA de corto plazo con parámetro 5 y la EMA de largo plazo con parámetro 21. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se considera que la tendencia es alcista; en caso contrario, es bajista.

- Se calcula el indicador OBV. Cuando el OBV alcanza un nuevo máximo de 10 días, se considera que el impulso alcista es fuerte.

- Se calcula la proporción del cuerpo real de la vela. Cuando la proporción del cuerpo real supera el umbral establecido (por defecto 50%), se considera que la tendencia está confirmada.

- Cuando la tendencia es alcista, el impulso alcista es fuerte y la tendencia está confirmada, la estrategia compra al precio de apertura del día siguiente, con un stop loss definido como el mínimo entre el precio mínimo del día y el precio de apertura menos el 1%.

- Cuando el precio cae por debajo del stop loss o el precio de cierre cae por debajo de la EMA de corto plazo, la estrategia cierra la posición.

Análisis de ventajas

- Combina indicadores de tendencia y momento, lo que permite capturar activos fuertes.

- El uso del precio de apertura del día siguiente para la compra y un stop loss dinámico puede evitar algunas falsas rupturas.

- Las condiciones de stop loss y take profit son claras, con un riesgo controlable.

Análisis de riesgos

- Los indicadores de tendencia y momento tienen rezago, lo que puede provocar compras en picos y stops anticipados.

- Los parámetros son fijos y carecen de adaptabilidad; el rendimiento puede variar significativamente según las condiciones del mercado.

- La prueba se realiza en un único mercado y activo; la estabilidad y aplicabilidad de la estrategia requieren una validación adicional.

Direcciones de optimización

- Optimizar los parámetros de los indicadores de tendencia y momento para mejorar su sensibilidad y efectividad.

- Incorporar un juicio del estado del mercado para ajustar dinámicamente los parámetros según las características actuales del mercado.

- Ampliar el alcance de las pruebas retrospectivas, incluyendo diferentes mercados y activos, para mejorar la robustez de la estrategia.

- Considerar la inclusión de módulos de gestión de posiciones y control de riesgos para mejorar la relación riesgo-recompensa.

Resumen

La estrategia de trading de momento de tendencia Ruda es una estrategia cuantitativa sencilla y fácil de usar que, mediante la combinación de indicadores de tendencia y momento, puede capturar activos fuertes y oportunidades de tendencia. Sin embargo, también presenta ciertas limitaciones, como el rezago de los indicadores y la fijación de parámetros. En el futuro, se puede optimizar y mejorar la estrategia ajustando los parámetros de los indicadores, introduciendo mecanismos adaptativos, ampliando el alcance de las pruebas y fortaleciendo la gestión de riesgos, con el fin de mejorar su robustez y rentabilidad.

- 1